МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР

- МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР

Содержание

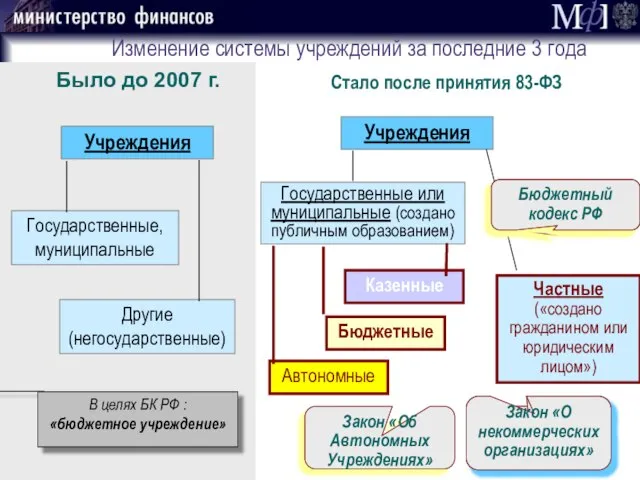

- 2. Закон «О некоммерческих организациях» Закон «О некоммерческих организациях» Изменение системы учреждений за последние 3 года Учреждения

- 3. Концепция организации учета и отчетности УЧЕТНАЯ ПОЛИТИКА КАЗЕННЫХ ПЛАН СЧЕТОВ И ИНСТРУКЦИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ ПЛАН СЧЕТОВ

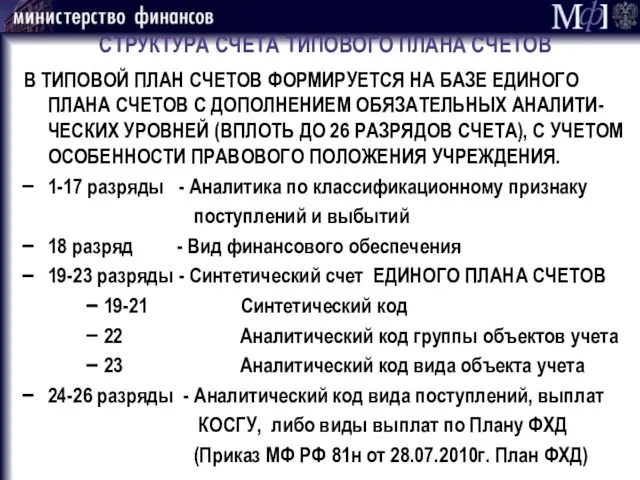

- 4. СТРУКТУРА СЧЕТА ТИПОВОГО ПЛАНА СЧЕТОВ В ТИПОВОЙ ПЛАН СЧЕТОВ ФОРМИРУЕТСЯ НА БАЗЕ ЕДИНОГО ПЛАНА СЧЕТОВ С

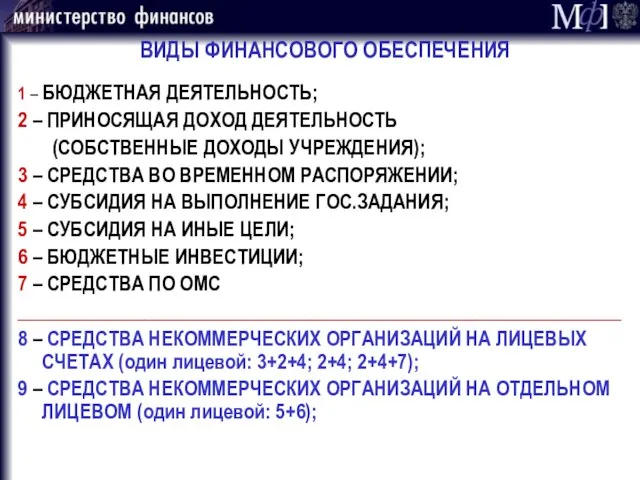

- 5. ВИДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ 1 – БЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ; 2 – ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ (СОБСТВЕННЫЕ ДОХОДЫ УЧРЕЖДЕНИЯ); 3

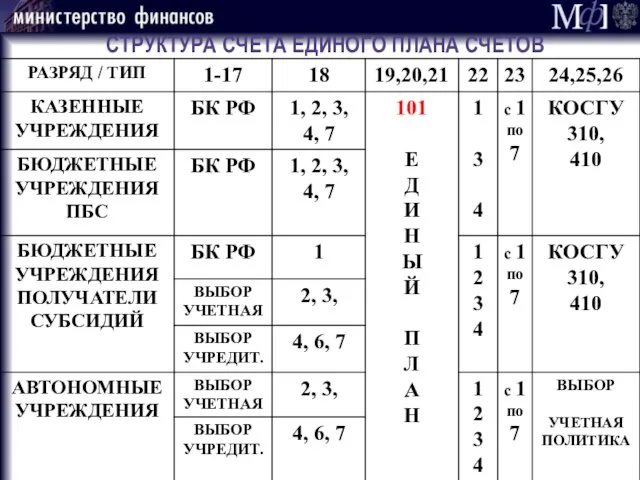

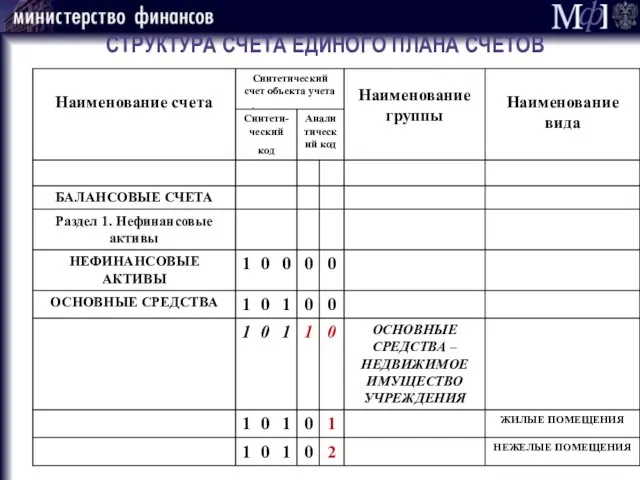

- 6. СТРУКТУРА СЧЕТА ЕДИНОГО ПЛАНА СЧЕТОВ

- 7. СТРУКТУРА СЧЕТА ЕДИНОГО ПЛАНА СЧЕТОВ

- 8. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

- 9. ПЛАН СЧЕТОВ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

- 10. ПЛАН СЧЕТОВ АВТОНОМНЫХ УЧРЕЖДЕНИЙ

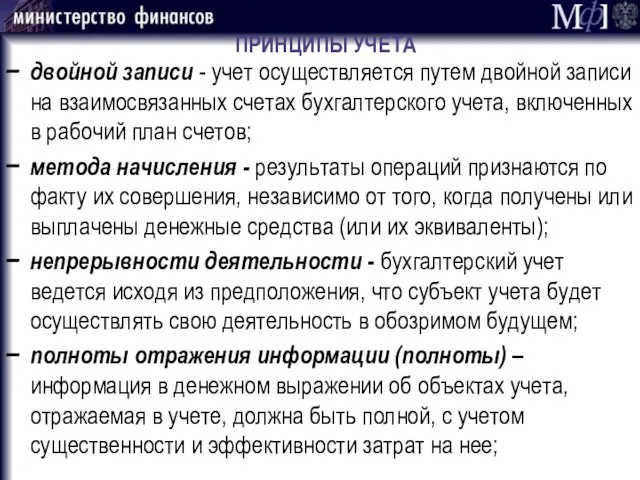

- 11. ПРИНЦИПЫ УЧЕТА двойной записи - учет осуществляется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных

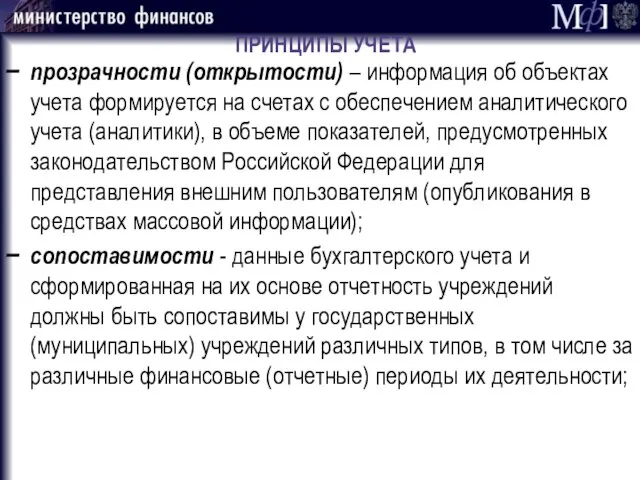

- 12. ПРИНЦИПЫ УЧЕТА прозрачности (открытости) – информация об объектах учета формируется на счетах с обеспечением аналитического учета

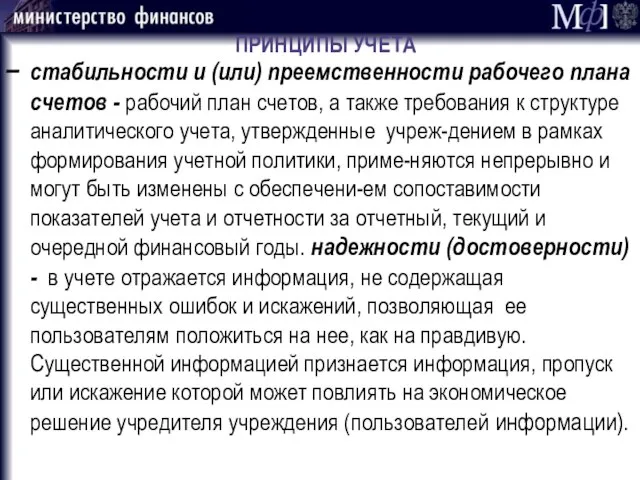

- 13. ПРИНЦИПЫ УЧЕТА стабильности и (или) преемственности рабочего плана счетов - рабочий план счетов, а также требования

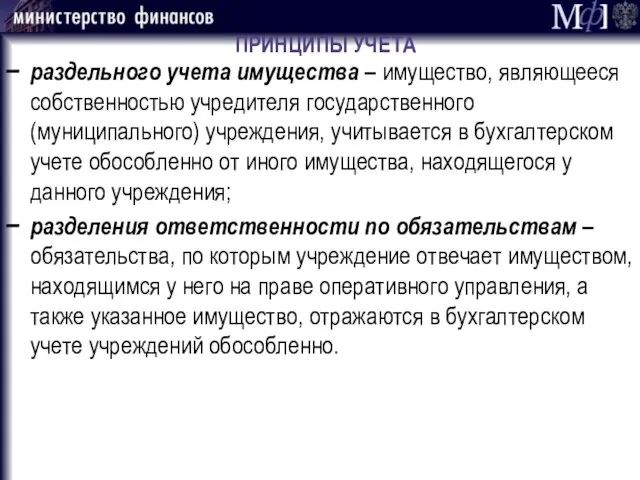

- 14. ПРИНЦИПЫ УЧЕТА раздельного учета имущества – имущество, являющееся собственностью учредителя государственного (муниципального) учреждения, учитывается в бухгалтерском

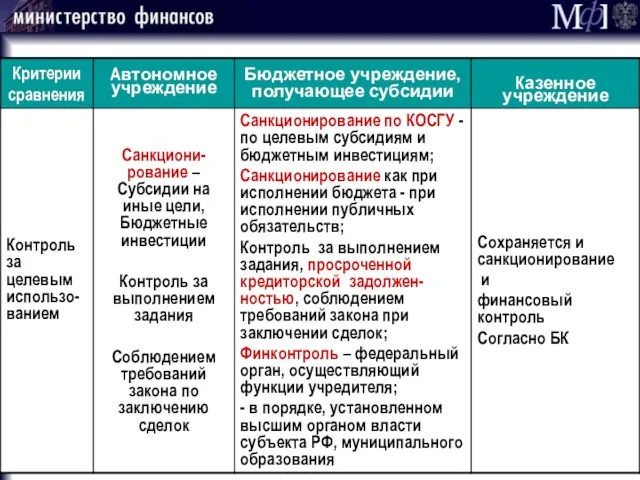

- 15. Сравнение АУ, БУ нового типа, КУ. Часть 3

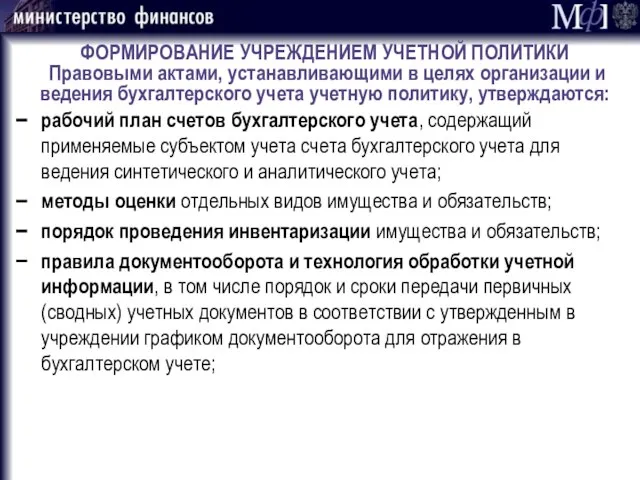

- 16. ФОРМИРОВАНИЕ УЧРЕЖДЕНИЕМ УЧЕТНОЙ ПОЛИТИКИ Правовыми актами, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику,

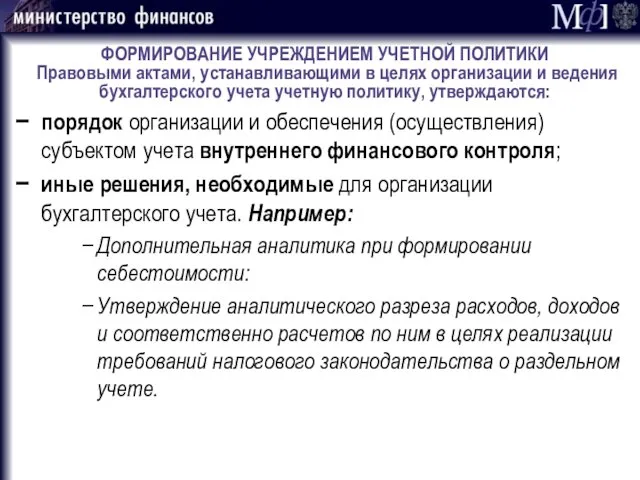

- 17. ФОРМИРОВАНИЕ УЧРЕЖДЕНИЕМ УЧЕТНОЙ ПОЛИТИКИ Правовыми актами, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику,

- 18. ГРУППЫ УЧЕТА ПО СТАТУСУ НЕФИНАНСОВЫХ АКТИВОВ и ГРУППАМ ЗАТРАТ

- 20. НОВЫЕ СЧЕТА В ЕДИНОМ ПЛАНЕ СЧЕТОВ

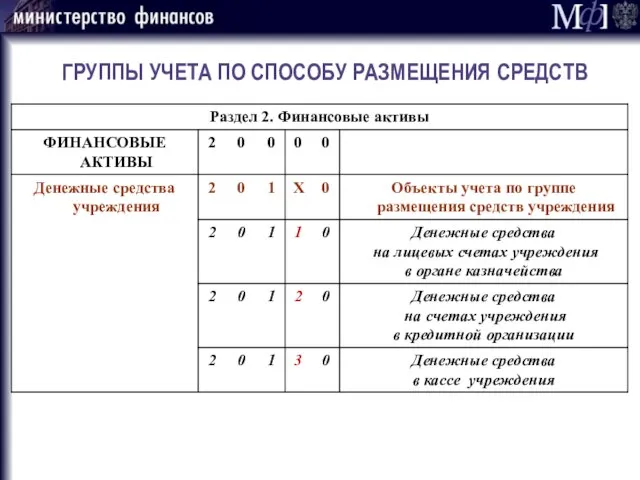

- 23. ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

- 24. ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

- 25. ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

- 26. ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

- 27. ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

- 28. ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

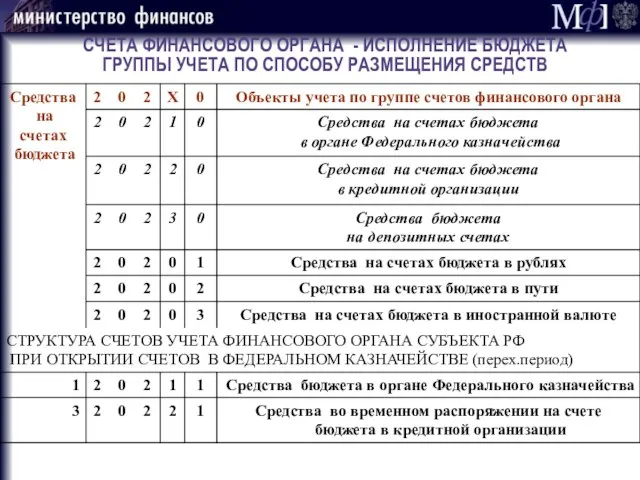

- 29. СЧЕТА ФИНАНСОВОГО ОРГАНА - ИСПОЛНЕНИЕ БЮДЖЕТА ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

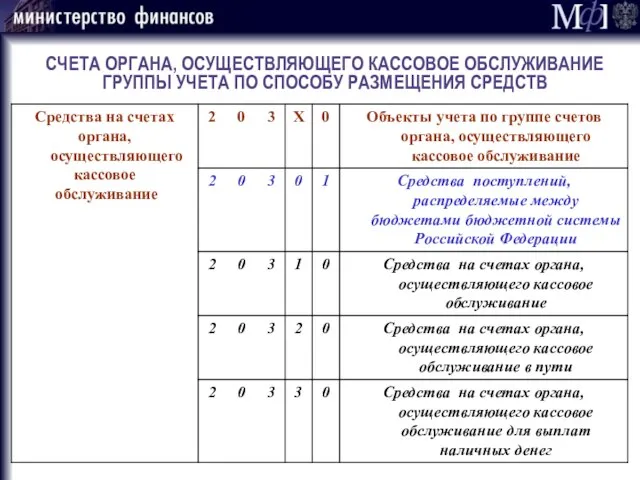

- 30. СЧЕТА ОРГАНА, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

- 31. СЧЕТА ОРГАНА, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

- 32. СЧЕТА ФИНАНСОВОГО ОРГАНА СУБЪЕКТА РФ, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ЛИЦЕВЫХ СЧЕТОВ УЧРЕЖДЕНИЙ - ПОЛУЧАТЕЛЕЙ СУБСИДИЙ

- 34. Сравнение АУ, БУ нового типа, КУ. Часть 2

- 35. Сравнение АУ, БУ нового типа, КУ. Часть 3

- 36. Сравнение АУ, БУ нового типа, КУ. Часть 3

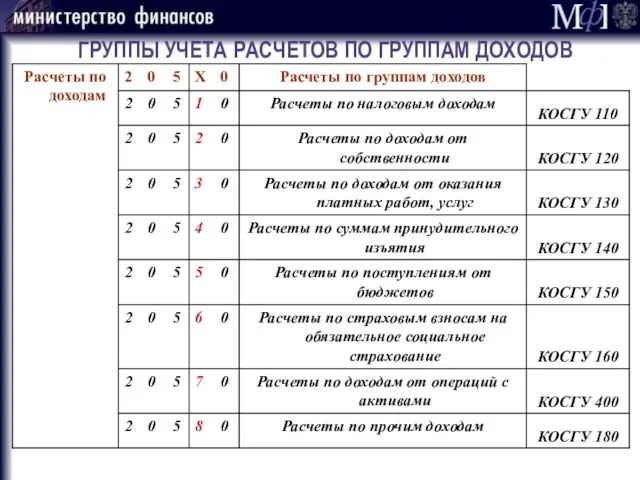

- 37. ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ГРУППАМ ДОХОДОВ

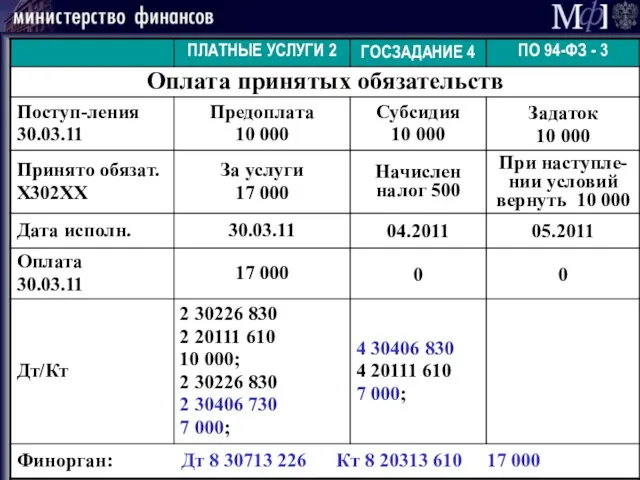

- 38. ПРИМЕР ИЗМЕНЕНИЙ В РАСЧЕТАХ

- 39. ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ГРУППАМ РАСХОДОВ

- 40. ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ЗАИМСТВОВАНИЯМ

- 41. ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ЗАИМСТВОВАНИЯМ

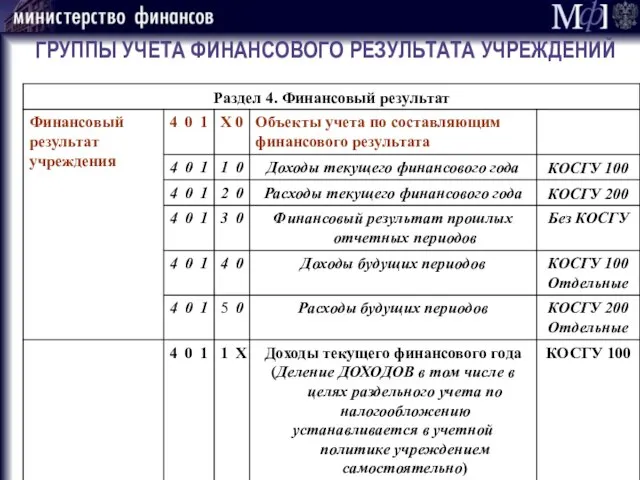

- 42. ГРУППЫ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА УЧРЕЖДЕНИЙ

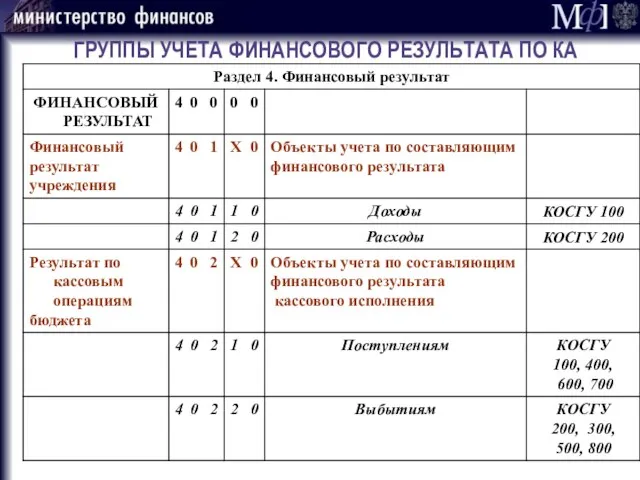

- 43. ГРУППЫ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА ПО КА

- 45. Скачать презентацию

Слайд 2Закон «О некоммерческих организациях»

Закон «О некоммерческих организациях»

Изменение системы учреждений за последние 3

Закон «О некоммерческих организациях»

Закон «О некоммерческих организациях»

Изменение системы учреждений за последние 3

Слайд 3Концепция организации учета и отчетности

УЧЕТНАЯ ПОЛИТИКА

КАЗЕННЫХ

ПЛАН СЧЕТОВ И

ИНСТРУКЦИЯ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

ПЛАН СЧЕТОВ

ИНСТРУКЦИЯ

БЮДЖЕТНОГО

УЧЕТА

Отраслевые

стандарты

ЕДИНЫЙ

Концепция организации учета и отчетности

УЧЕТНАЯ ПОЛИТИКА

КАЗЕННЫХ

ПЛАН СЧЕТОВ И

ИНСТРУКЦИЯ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

ПЛАН СЧЕТОВ

ИНСТРУКЦИЯ

БЮДЖЕТНОГО

УЧЕТА

Отраслевые

стандарты

ЕДИНЫЙ

Слайд 4СТРУКТУРА СЧЕТА ТИПОВОГО ПЛАНА СЧЕТОВ

В ТИПОВОЙ ПЛАН СЧЕТОВ ФОРМИРУЕТСЯ НА БАЗЕ ЕДИНОГО

СТРУКТУРА СЧЕТА ТИПОВОГО ПЛАНА СЧЕТОВ

В ТИПОВОЙ ПЛАН СЧЕТОВ ФОРМИРУЕТСЯ НА БАЗЕ ЕДИНОГО

Слайд 5ВИДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

1 – БЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ;

2 – ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ

(СОБСТВЕННЫЕ ДОХОДЫ

ВИДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

1 – БЮДЖЕТНАЯ ДЕЯТЕЛЬНОСТЬ;

2 – ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ

(СОБСТВЕННЫЕ ДОХОДЫ

Слайд 6СТРУКТУРА СЧЕТА ЕДИНОГО ПЛАНА СЧЕТОВ

СТРУКТУРА СЧЕТА ЕДИНОГО ПЛАНА СЧЕТОВ

Слайд 7СТРУКТУРА СЧЕТА ЕДИНОГО ПЛАНА СЧЕТОВ

СТРУКТУРА СЧЕТА ЕДИНОГО ПЛАНА СЧЕТОВ

Слайд 8ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

Слайд 9ПЛАН СЧЕТОВ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

ПЛАН СЧЕТОВ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

Слайд 10ПЛАН СЧЕТОВ АВТОНОМНЫХ УЧРЕЖДЕНИЙ

ПЛАН СЧЕТОВ АВТОНОМНЫХ УЧРЕЖДЕНИЙ

Слайд 11ПРИНЦИПЫ УЧЕТА

двойной записи - учет осуществляется путем двойной записи на взаимосвязанных счетах

ПРИНЦИПЫ УЧЕТА

двойной записи - учет осуществляется путем двойной записи на взаимосвязанных счетах

Слайд 12ПРИНЦИПЫ УЧЕТА

прозрачности (открытости) – информация об объектах учета формируется на счетах с

ПРИНЦИПЫ УЧЕТА

прозрачности (открытости) – информация об объектах учета формируется на счетах с

Слайд 13ПРИНЦИПЫ УЧЕТА

стабильности и (или) преемственности рабочего плана счетов - рабочий план счетов,

ПРИНЦИПЫ УЧЕТА

стабильности и (или) преемственности рабочего плана счетов - рабочий план счетов,

Слайд 14ПРИНЦИПЫ УЧЕТА

раздельного учета имущества – имущество, являющееся собственностью учредителя государственного (муниципального) учреждения,

ПРИНЦИПЫ УЧЕТА

раздельного учета имущества – имущество, являющееся собственностью учредителя государственного (муниципального) учреждения,

Слайд 15Сравнение АУ, БУ нового типа, КУ. Часть 3

Сравнение АУ, БУ нового типа, КУ. Часть 3

Слайд 16ФОРМИРОВАНИЕ УЧРЕЖДЕНИЕМ УЧЕТНОЙ ПОЛИТИКИ

Правовыми актами, устанавливающими в целях организации и ведения

ФОРМИРОВАНИЕ УЧРЕЖДЕНИЕМ УЧЕТНОЙ ПОЛИТИКИ Правовыми актами, устанавливающими в целях организации и ведения

Слайд 17ФОРМИРОВАНИЕ УЧРЕЖДЕНИЕМ УЧЕТНОЙ ПОЛИТИКИ

Правовыми актами, устанавливающими в целях организации и ведения

ФОРМИРОВАНИЕ УЧРЕЖДЕНИЕМ УЧЕТНОЙ ПОЛИТИКИ Правовыми актами, устанавливающими в целях организации и ведения

Слайд 18ГРУППЫ УЧЕТА ПО СТАТУСУ НЕФИНАНСОВЫХ АКТИВОВ

и ГРУППАМ ЗАТРАТ

ГРУППЫ УЧЕТА ПО СТАТУСУ НЕФИНАНСОВЫХ АКТИВОВ

и ГРУППАМ ЗАТРАТ

Слайд 20НОВЫЕ СЧЕТА В ЕДИНОМ ПЛАНЕ СЧЕТОВ

НОВЫЕ СЧЕТА В ЕДИНОМ ПЛАНЕ СЧЕТОВ

Слайд 23ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

Слайд 24ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

Слайд 25ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

Слайд 26ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

Слайд 27ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

Слайд 28ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

ПРИМЕР РАСКРЫТИЯ ИНФОРМАЦИИ ЧЕРЕЗ СТРУКТУРУ СЧЕТА

Слайд 29СЧЕТА ФИНАНСОВОГО ОРГАНА - ИСПОЛНЕНИЕ БЮДЖЕТА

ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

СЧЕТА ФИНАНСОВОГО ОРГАНА - ИСПОЛНЕНИЕ БЮДЖЕТА

ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

Слайд 30СЧЕТА ОРГАНА, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

СЧЕТА ОРГАНА, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

Слайд 31СЧЕТА ОРГАНА, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

СЧЕТА ОРГАНА, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ГРУППЫ УЧЕТА ПО СПОСОБУ РАЗМЕЩЕНИЯ СРЕДСТВ

Слайд 32СЧЕТА ФИНАНСОВОГО ОРГАНА СУБЪЕКТА РФ, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ЛИЦЕВЫХ СЧЕТОВ

УЧРЕЖДЕНИЙ - ПОЛУЧАТЕЛЕЙ

СЧЕТА ФИНАНСОВОГО ОРГАНА СУБЪЕКТА РФ, ОСУЩЕСТВЛЯЮЩЕГО КАССОВОЕ ОБСЛУЖИВАНИЕ ЛИЦЕВЫХ СЧЕТОВ УЧРЕЖДЕНИЙ - ПОЛУЧАТЕЛЕЙ

Слайд 34Сравнение АУ, БУ нового типа, КУ. Часть 2

Сравнение АУ, БУ нового типа, КУ. Часть 2

Слайд 35Сравнение АУ, БУ нового типа, КУ. Часть 3

Сравнение АУ, БУ нового типа, КУ. Часть 3

Слайд 36Сравнение АУ, БУ нового типа, КУ. Часть 3

Сравнение АУ, БУ нового типа, КУ. Часть 3

Слайд 37ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ГРУППАМ ДОХОДОВ

ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ГРУППАМ ДОХОДОВ

Слайд 38ПРИМЕР ИЗМЕНЕНИЙ В РАСЧЕТАХ

ПРИМЕР ИЗМЕНЕНИЙ В РАСЧЕТАХ

Слайд 39ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ГРУППАМ РАСХОДОВ

ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ГРУППАМ РАСХОДОВ

Слайд 40ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ЗАИМСТВОВАНИЯМ

ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ЗАИМСТВОВАНИЯМ

Слайд 41ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ЗАИМСТВОВАНИЯМ

ГРУППЫ УЧЕТА РАСЧЕТОВ ПО ЗАИМСТВОВАНИЯМ

Слайд 42ГРУППЫ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА УЧРЕЖДЕНИЙ

ГРУППЫ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА УЧРЕЖДЕНИЙ

Слайд 43ГРУППЫ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА ПО КА

ГРУППЫ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА ПО КА

Волшебные фонари. Изобразительное искусство

Волшебные фонари. Изобразительное искусство Презентация Рекламное агентство полного цикла « Горизонт»

Презентация Рекламное агентство полного цикла « Горизонт» Химическая технология глинозема

Химическая технология глинозема Маркетингова комунікаційна політика

Маркетингова комунікаційна політика Systems Analysis and Design

Systems Analysis and Design Зачем учить китайский

Зачем учить китайский Величайший математик Евклид

Величайший математик Евклид Презентация на тему Покровы тела Сравнительная характеристика

Презентация на тему Покровы тела Сравнительная характеристика  Начало царствования Александра III

Начало царствования Александра III Разбор примерных заданий по информатике

Разбор примерных заданий по информатике Части речи

Части речи Основы маркетингаЛекция 1

Основы маркетингаЛекция 1 Майқайыңзолото кенорнына қажетті инфраструктурасын анықтау

Майқайыңзолото кенорнына қажетті инфраструктурасын анықтау Виды сложносочинённых предложений

Виды сложносочинённых предложений Лекция №3 ЭВМ – средство обработки информации. Комбинационные схемы и конечные автоматы.

Лекция №3 ЭВМ – средство обработки информации. Комбинационные схемы и конечные автоматы. Нашим гостям мы предлагаем проживание в деревянных срубовых домах: от «стандартных» до категории «люкс».

Нашим гостям мы предлагаем проживание в деревянных срубовых домах: от «стандартных» до категории «люкс». Общие сведения о пище

Общие сведения о пище Депозитарная, клиринговая и регистраторская деятельность

Депозитарная, клиринговая и регистраторская деятельность Лес наше – богатство !

Лес наше – богатство ! Сфагнум - торфяной белый мох

Сфагнум - торфяной белый мох МЫ ЗАЖИГАЕМ ЗВЁЗДЫ

МЫ ЗАЖИГАЕМ ЗВЁЗДЫ Команда Малиновый взвар

Команда Малиновый взвар Оплата труда и компенсации

Оплата труда и компенсации Выбор формы расчетов во внешнеторговом контракте

Выбор формы расчетов во внешнеторговом контракте Аммиак 9 класс

Аммиак 9 класс Презентация Бушуев А.Н

Презентация Бушуев А.Н Что такое Рождество

Что такое Рождество Оригами

Оригами