Последствия изменения правового положения государственных и муниципальных учрежденийв связи с принятием федерального закона о

- Последствия изменения правового положения государственных и муниципальных учрежденийв связи с принятием федерального закона о

Содержание

- 2. Что изменяется в связи с принятием закона в жизни бюджетных учреждений?

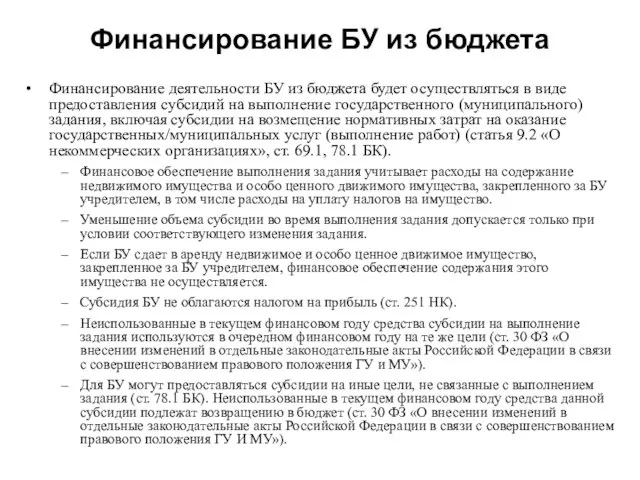

- 3. Финансирование БУ из бюджета Финансирование деятельности БУ из бюджета будет осуществляться в виде предоставления субсидий на

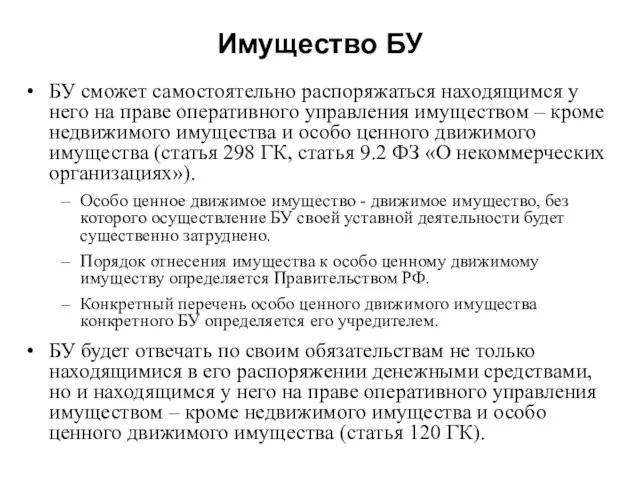

- 4. Имущество БУ БУ сможет самостоятельно распоряжаться находящимся у него на праве оперативного управления имуществом – кроме

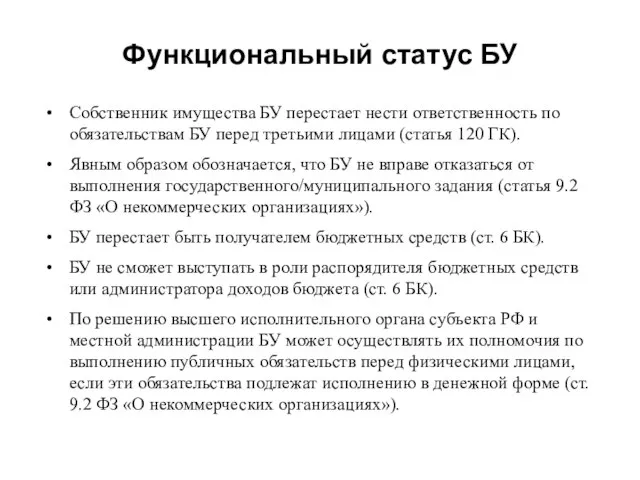

- 5. Функциональный статус БУ Собственник имущества БУ перестает нести ответственность по обязательствам БУ перед третьими лицами (статья

- 6. Внебюджетные доходы БУ В уставе БУ должен содержаться исчерпывающий перечень видов деятельности, которые БУ может осуществлять

- 7. Совершение сделок БУ БУ смогут самостоятельно осуществлять сделки, которые не относятся к крупным сделкам (ст. 9.2

- 8. Открытость деятельности БУ БУ должно будет передавать для размещения на интернет-сайте федерального казначейства следующие документы (ст.

- 9. Прочие изменения у БУ (1) Будут отменены особенности ведения БУ налогового учета (отменяется ст. 321.1 НК).

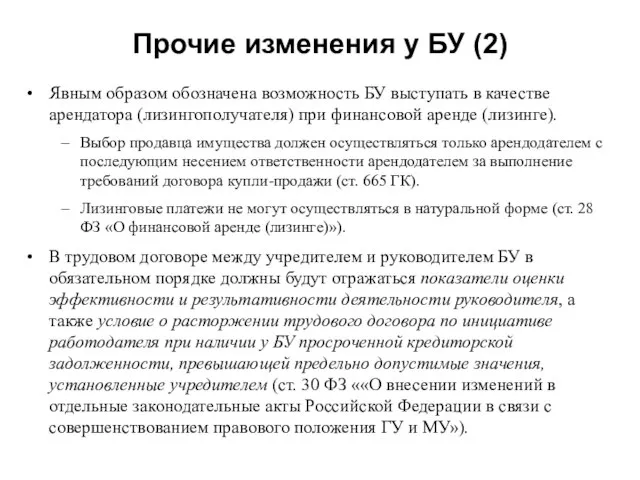

- 10. Прочие изменения у БУ (2) Явным образом обозначена возможность БУ выступать в качестве арендатора (лизингополучателя) при

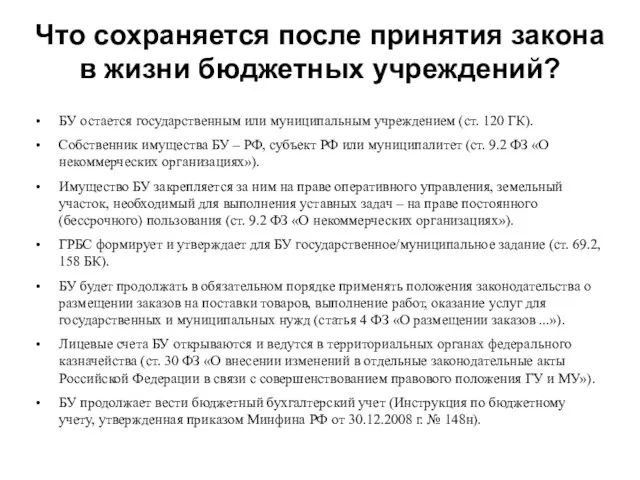

- 11. Что сохраняется после принятия закона в жизни бюджетных учреждений? БУ остается государственным или муниципальным учреждением (ст.

- 12. Что изменяется в связи с принятием закона в жизни автономных учреждений?

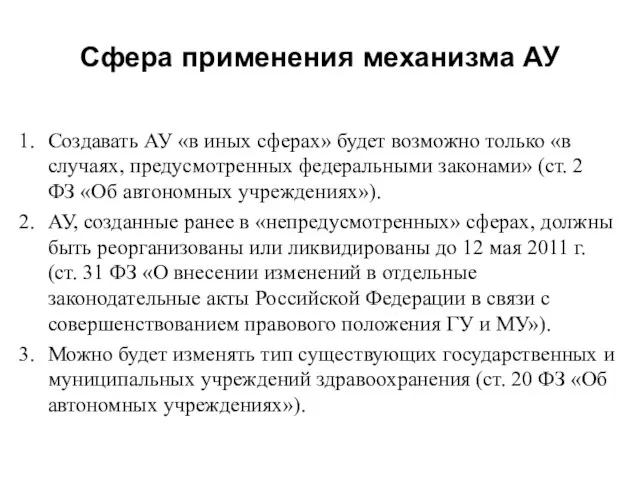

- 13. Сфера применения механизма АУ Создавать АУ «в иных сферах» будет возможно только «в случаях, предусмотренных федеральными

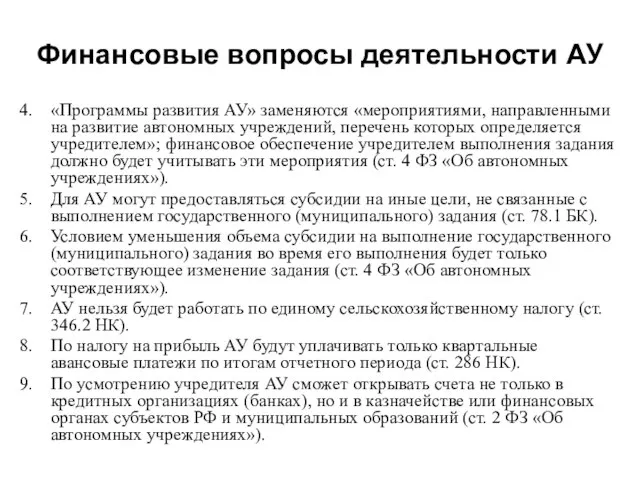

- 14. Финансовые вопросы деятельности АУ «Программы развития АУ» заменяются «мероприятиями, направленными на развитие автономных учреждений, перечень которых

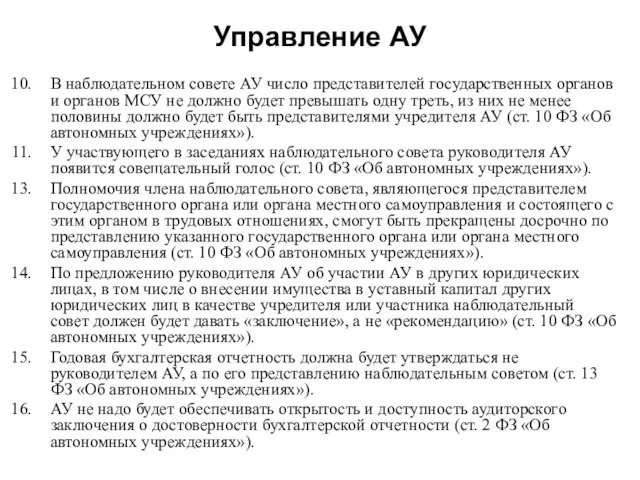

- 15. Управление АУ В наблюдательном совете АУ число представителей государственных органов и органов МСУ не должно будет

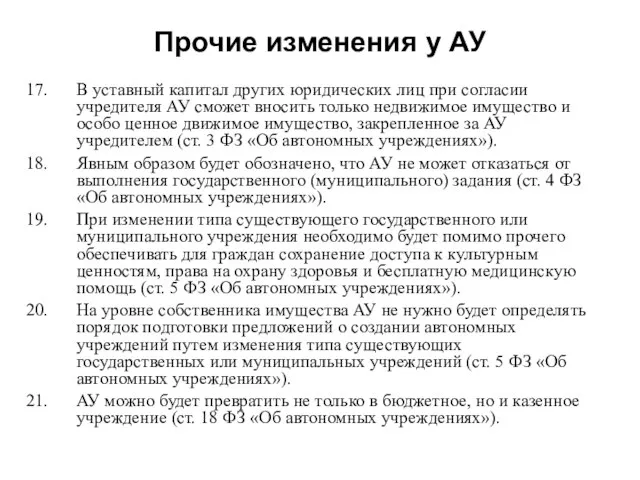

- 16. Прочие изменения у АУ В уставный капитал других юридических лиц при согласии учредителя АУ сможет вносить

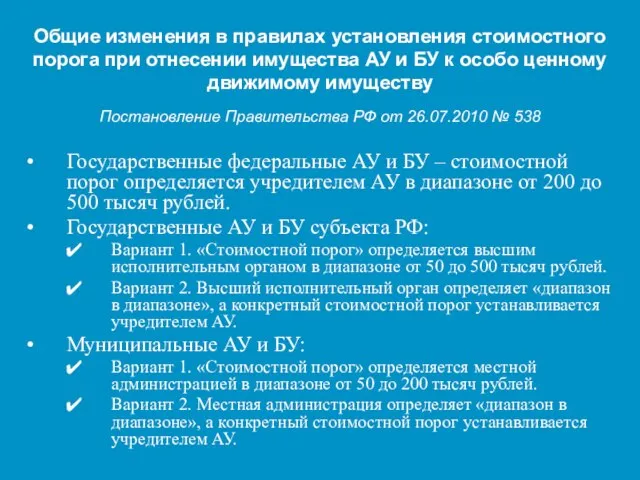

- 17. Общие изменения в правилах установления стоимостного порога при отнесении имущества АУ и БУ к особо ценному

- 18. Новый тип государственного и муниципального учреждения - казенное учреждение – что это такое?

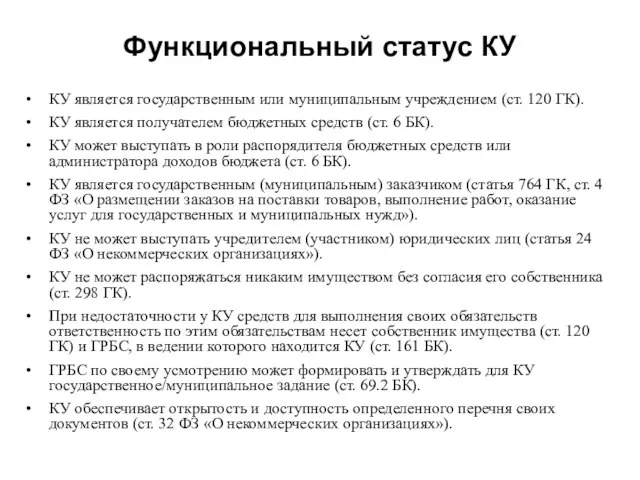

- 19. Функциональный статус КУ КУ является государственным или муниципальным учреждением (ст. 120 ГК). КУ является получателем бюджетных

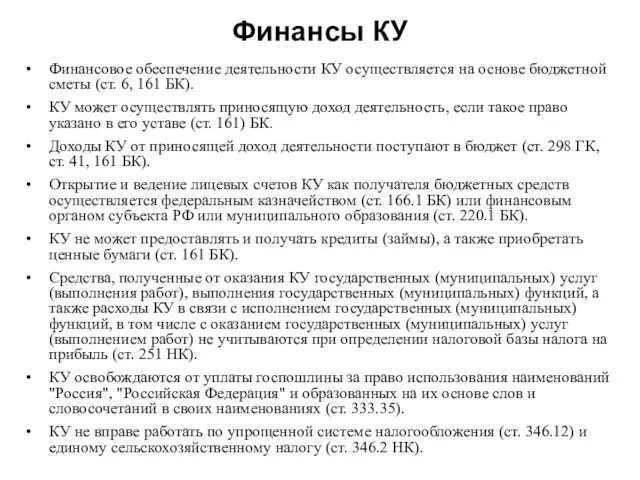

- 20. Финансы КУ Финансовое обеспечение деятельности КУ осуществляется на основе бюджетной сметы (ст. 6, 161 БК). КУ

- 21. Зачем «совершенствуется правовое положение» государственных (муниципальных) учреждений?

- 22. Официально заявленные причины принятия закона (из пояснительной записки к законопроекту) Отрыв существующей системы бюджетных учреждений от

- 23. Официально заявленные цели принятия закона (из пояснительной записки к законопроекту) Повышение эффективности предоставления государственных и муниципальных

- 24. Каковы выгоды и риски «усовершенствованного правового положения»?

- 25. Выгоды Выгоды для БУ: Жизнь станет несколько проще, а, может быть, и богаче. БУ здравоохранения смогут

- 26. Риски Риски для БУ: Сокращение персонала и имущества, не требующихся для выполнения задания. Нежелание поставщиков товаров

- 27. Что необходимо сделать на местном или региональном уровне для реализации положений закона?

- 28. Особенности начала реализации закона Изменять тип БУ в целях создания КУ возможно с 1 октября 2010

- 29. Общие НПА, которые должны быть приняты на федеральном уровне (1) Правительство РФ Порядок отнесения имущества БУ

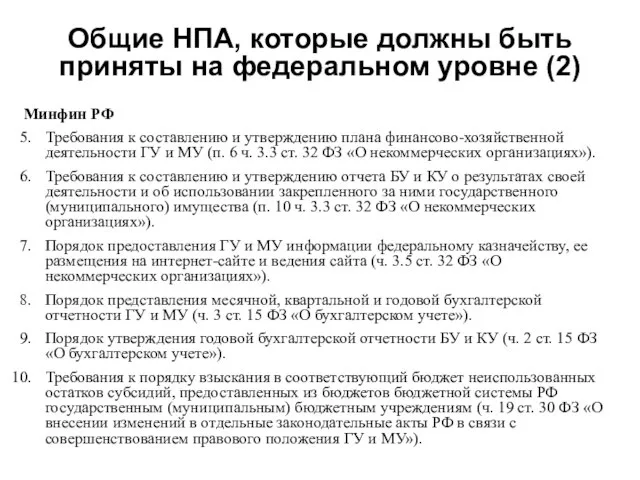

- 30. Общие НПА, которые должны быть приняты на федеральном уровне (2) Минфин РФ Требования к составлению и

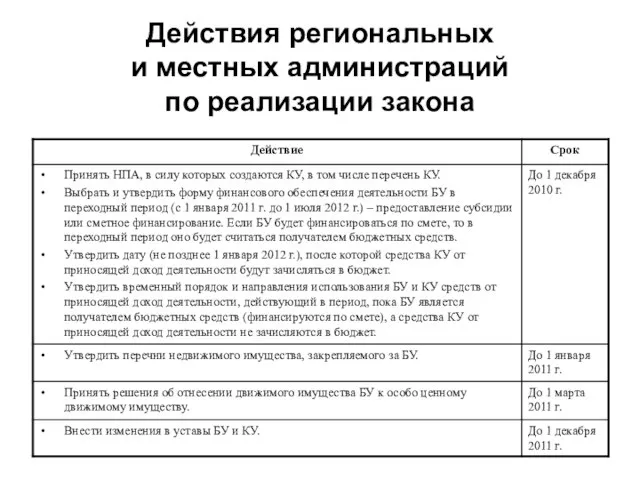

- 31. Действия региональных и местных администраций по реализации закона

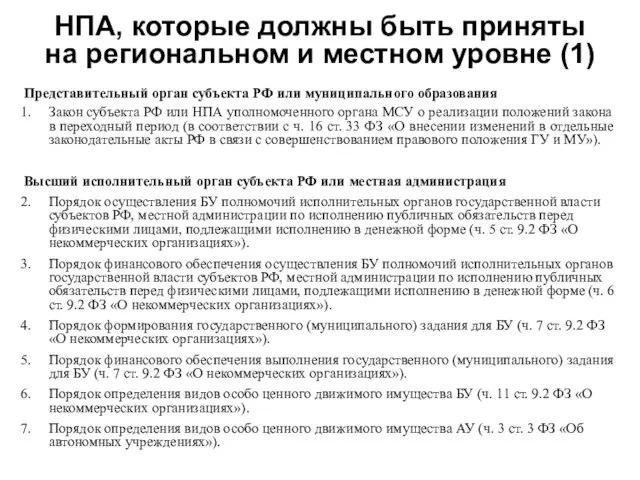

- 32. НПА, которые должны быть приняты на региональном и местном уровне (1) Представительный орган субъекта РФ или

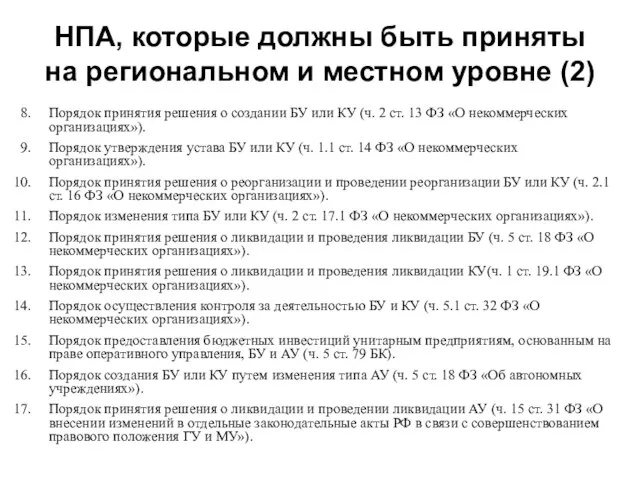

- 33. НПА, которые должны быть приняты на региональном и местном уровне (2) Порядок принятия решения о создании

- 34. НПА, которые должны быть приняты на региональном и местном уровне (3) Учредитель Порядок составления и утверждения

- 35. НПА, которые должны быть приняты на региональном и местном уровне (4) Финансовый орган субъекта РФ или

- 37. Скачать презентацию

Слайд 3Финансирование БУ из бюджета

Финансирование деятельности БУ из бюджета будет осуществляться в виде

Финансирование БУ из бюджета

Финансирование деятельности БУ из бюджета будет осуществляться в виде

Слайд 4Имущество БУ

БУ сможет самостоятельно распоряжаться находящимся у него на праве оперативного управления

Имущество БУ

БУ сможет самостоятельно распоряжаться находящимся у него на праве оперативного управления

Слайд 5Функциональный статус БУ

Собственник имущества БУ перестает нести ответственность по обязательствам БУ перед

Функциональный статус БУ

Собственник имущества БУ перестает нести ответственность по обязательствам БУ перед

Слайд 6Внебюджетные доходы БУ

В уставе БУ должен содержаться исчерпывающий перечень видов деятельности, которые

Внебюджетные доходы БУ

В уставе БУ должен содержаться исчерпывающий перечень видов деятельности, которые

Слайд 7Совершение сделок БУ

БУ смогут самостоятельно осуществлять сделки, которые не относятся к крупным

Совершение сделок БУ

БУ смогут самостоятельно осуществлять сделки, которые не относятся к крупным

Слайд 8Открытость деятельности БУ

БУ должно будет передавать для размещения на интернет-сайте федерального казначейства

Открытость деятельности БУ

БУ должно будет передавать для размещения на интернет-сайте федерального казначейства

Слайд 9Прочие изменения у БУ (1)

Будут отменены особенности ведения БУ налогового учета (отменяется

Прочие изменения у БУ (1)

Будут отменены особенности ведения БУ налогового учета (отменяется

Слайд 10Прочие изменения у БУ (2)

Явным образом обозначена возможность БУ выступать в качестве

Прочие изменения у БУ (2)

Явным образом обозначена возможность БУ выступать в качестве

Слайд 11Что сохраняется после принятия закона в жизни бюджетных учреждений?

БУ остается государственным или

Что сохраняется после принятия закона в жизни бюджетных учреждений?

БУ остается государственным или

Слайд 12Что изменяется в связи с принятием закона в жизни автономных учреждений?

Что изменяется в связи с принятием закона в жизни автономных учреждений?

Слайд 13Сфера применения механизма АУ

Создавать АУ «в иных сферах» будет возможно только «в

Сфера применения механизма АУ

Создавать АУ «в иных сферах» будет возможно только «в

Слайд 14Финансовые вопросы деятельности АУ

«Программы развития АУ» заменяются «мероприятиями, направленными на развитие автономных

Финансовые вопросы деятельности АУ

«Программы развития АУ» заменяются «мероприятиями, направленными на развитие автономных

Слайд 15Управление АУ

В наблюдательном совете АУ число представителей государственных органов и органов МСУ

Управление АУ

В наблюдательном совете АУ число представителей государственных органов и органов МСУ

Слайд 16Прочие изменения у АУ

В уставный капитал других юридических лиц при согласии учредителя

Прочие изменения у АУ

В уставный капитал других юридических лиц при согласии учредителя

Слайд 17Общие изменения в правилах установления стоимостного порога при отнесении имущества АУ и

Общие изменения в правилах установления стоимостного порога при отнесении имущества АУ и

Слайд 18Новый тип государственного и муниципального учреждения - казенное учреждение – что это

Новый тип государственного и муниципального учреждения - казенное учреждение – что это

Слайд 19Функциональный статус КУ

КУ является государственным или муниципальным учреждением (ст. 120 ГК).

КУ является

Функциональный статус КУ

КУ является государственным или муниципальным учреждением (ст. 120 ГК).

КУ является

Слайд 20Финансы КУ

Финансовое обеспечение деятельности КУ осуществляется на основе бюджетной сметы (ст. 6,

Финансы КУ

Финансовое обеспечение деятельности КУ осуществляется на основе бюджетной сметы (ст. 6,

Слайд 21Зачем

«совершенствуется правовое положение» государственных (муниципальных) учреждений?

Зачем

«совершенствуется правовое положение» государственных (муниципальных) учреждений?

Слайд 22Официально заявленные

причины принятия закона

(из пояснительной записки к законопроекту)

Отрыв существующей системы бюджетных учреждений

Официально заявленные

причины принятия закона

(из пояснительной записки к законопроекту)

Отрыв существующей системы бюджетных учреждений

Слайд 23Официально заявленные

цели принятия закона

(из пояснительной записки к законопроекту)

Повышение эффективности предоставления государственных и

Официально заявленные

цели принятия закона

(из пояснительной записки к законопроекту)

Повышение эффективности предоставления государственных и

Слайд 24Каковы выгоды

и риски «усовершенствованного правового положения»?

Каковы выгоды

и риски «усовершенствованного правового положения»?

Слайд 25Выгоды

Выгоды для БУ:

Жизнь станет несколько проще, а, может быть, и богаче.

БУ здравоохранения

Выгоды

Выгоды для БУ:

Жизнь станет несколько проще, а, может быть, и богаче.

БУ здравоохранения

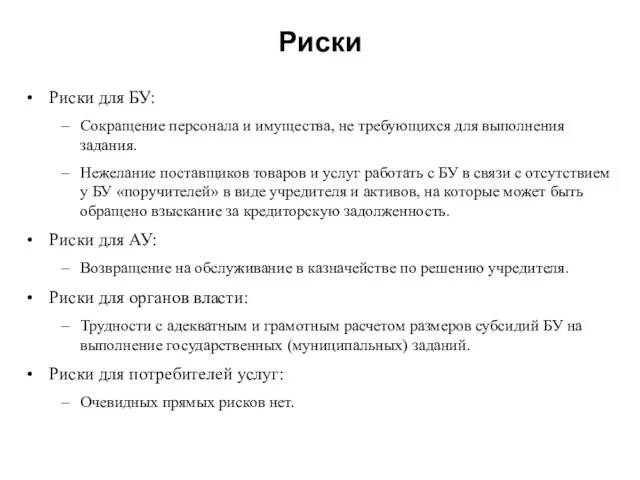

Слайд 26Риски

Риски для БУ:

Сокращение персонала и имущества, не требующихся для выполнения задания.

Нежелание поставщиков

Риски

Риски для БУ:

Сокращение персонала и имущества, не требующихся для выполнения задания.

Нежелание поставщиков

Слайд 27Что необходимо сделать

на местном или региональном уровне для реализации положений закона?

Что необходимо сделать

на местном или региональном уровне для реализации положений закона?

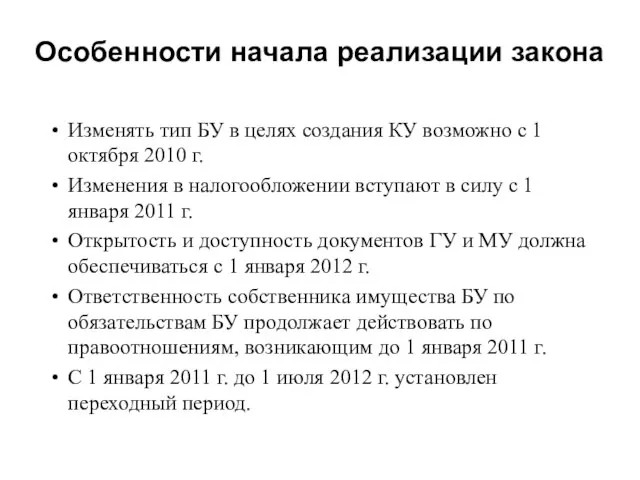

Слайд 28Особенности начала реализации закона

Изменять тип БУ в целях создания КУ возможно с

Особенности начала реализации закона

Изменять тип БУ в целях создания КУ возможно с

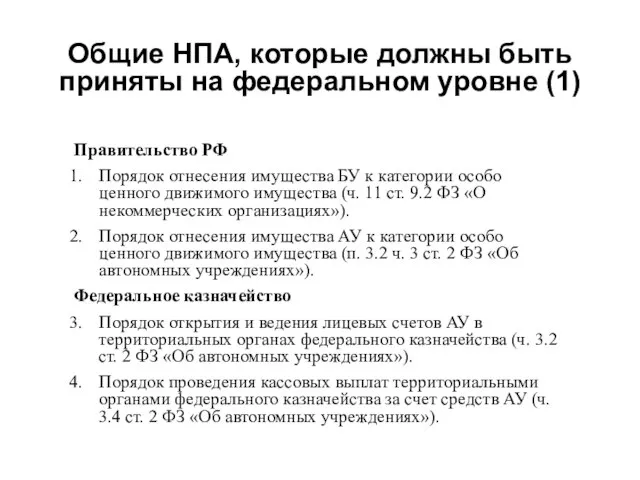

Слайд 29Общие НПА, которые должны быть

приняты на федеральном уровне (1)

Правительство РФ

Порядок отнесения имущества

Общие НПА, которые должны быть

приняты на федеральном уровне (1)

Правительство РФ

Порядок отнесения имущества

Слайд 30Общие НПА, которые должны быть

приняты на федеральном уровне (2)

Минфин РФ

Требования к составлению

Общие НПА, которые должны быть

приняты на федеральном уровне (2)

Минфин РФ

Требования к составлению

Слайд 31Действия региональных

и местных администраций

по реализации закона

Действия региональных

и местных администраций

по реализации закона

Слайд 32НПА, которые должны быть приняты

на региональном и местном уровне (1)

Представительный орган субъекта

НПА, которые должны быть приняты

на региональном и местном уровне (1)

Представительный орган субъекта

Слайд 33НПА, которые должны быть приняты

на региональном и местном уровне (2)

Порядок принятия решения

НПА, которые должны быть приняты

на региональном и местном уровне (2)

Порядок принятия решения

Слайд 34НПА, которые должны быть приняты

на региональном и местном уровне (3)

Учредитель

Порядок составления и

НПА, которые должны быть приняты

на региональном и местном уровне (3)

Учредитель

Порядок составления и

Слайд 35НПА, которые должны быть приняты

на региональном и местном уровне (4)

Финансовый орган субъекта

НПА, которые должны быть приняты

на региональном и местном уровне (4)

Финансовый орган субъекта

Держимспину прямо!

Держимспину прямо! Чай 5,5 teArt

Чай 5,5 teArt Организация работы госпитальной школы

Организация работы госпитальной школы Федеральный государственный образовательный стандар

Федеральный государственный образовательный стандар Проценты в нашей жизни (9 класс)

Проценты в нашей жизни (9 класс) Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого

Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого Лоскутные операции

Лоскутные операции Я и мой брат в школе

Я и мой брат в школе Исторические жанры в детском и юношеском чтении

Исторические жанры в детском и юношеском чтении Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года

ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года Адаптационный процесс морской свинки к условиям Сибири

Адаптационный процесс морской свинки к условиям Сибири Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ

Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ ЛЕГО - МИРЫ

ЛЕГО - МИРЫ Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Модель методической работы МОУ СОШ № 5

Модель методической работы МОУ СОШ № 5 Русская печь

Русская печь Расположение МСВ на месте

Расположение МСВ на месте «РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна

«РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна Бизнес-проект. Шаблон

Бизнес-проект. Шаблон Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г

Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г Домашние обязанности младшего школьника

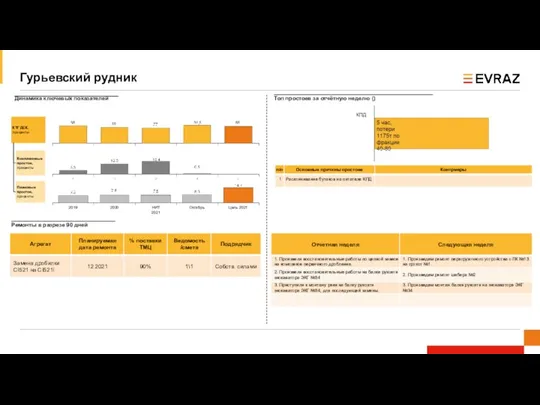

Домашние обязанности младшего школьника Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Проект как объект управления. Классификация системных проектов

Проект как объект управления. Классификация системных проектов Удлиненные шорты до колена

Удлиненные шорты до колена Гендерные стереотипы в жизни женщин

Гендерные стереотипы в жизни женщин Презентация на тему Черные дыры и темная материя

Презентация на тему Черные дыры и темная материя  Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе

Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе