Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от 18.07.2009 г.«О кредитной кооперац

- Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от 18.07.2009 г.«О кредитной кооперац

Содержание

- 2. Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от 18.07.2009 г. «О кредитной

- 3. Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от 18.07.2009 г. «О кредитной

- 4. Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от 18.07.2009 г. «О кредитной

- 6. Скачать презентацию

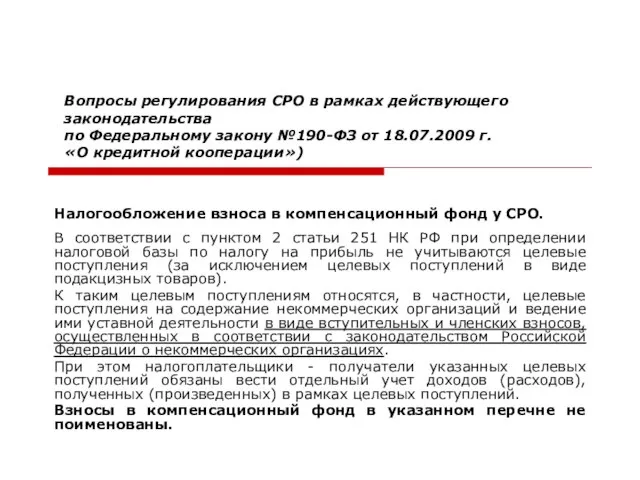

Слайд 2Вопросы регулирования СРО в рамках действующего законодательства

по Федеральному закону №190-ФЗ от

Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от

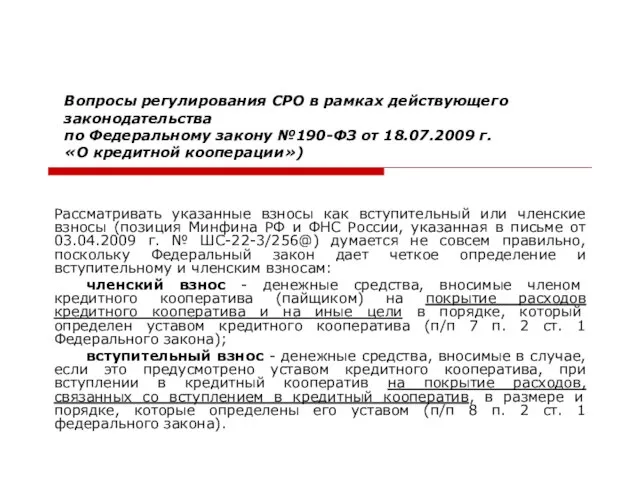

Слайд 3Вопросы регулирования СРО в рамках действующего законодательства

по Федеральному закону №190-ФЗ от

Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от

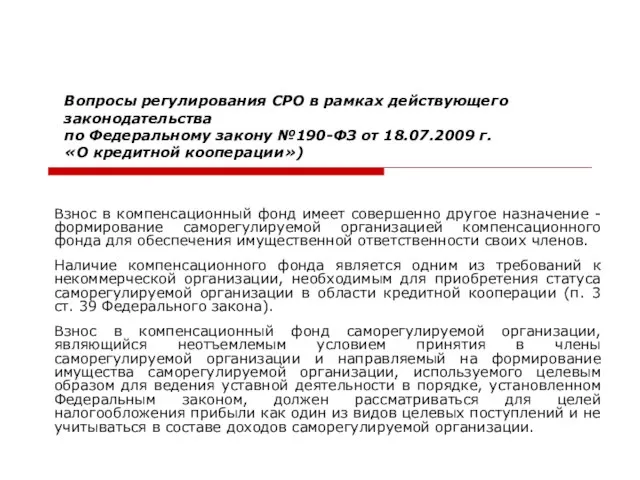

Слайд 4Вопросы регулирования СРО в рамках действующего законодательства

по Федеральному закону №190-ФЗ от

Вопросы регулирования СРО в рамках действующего законодательства по Федеральному закону №190-ФЗ от

Проект на тему : «Как сделать наш город чище.» Подготовили : Матвеев Михаил и Гетманов Никита ; г.Астрахань; Лицей №2.

Проект на тему : «Как сделать наш город чище.» Подготовили : Матвеев Михаил и Гетманов Никита ; г.Астрахань; Лицей №2. Zoryan Erik’s visual resume

Zoryan Erik’s visual resume Презентация на тему Достопримечательности Вашингтона и Нью-Йорка

Презентация на тему Достопримечательности Вашингтона и Нью-Йорка  Данилова Галина Михайловна – начальник отдела комплектования, архивов организаций и делопроизводства ГУ «ЦДНИОО»

Данилова Галина Михайловна – начальник отдела комплектования, архивов организаций и делопроизводства ГУ «ЦДНИОО» Приглашает

Приглашает Л.3.ЛексФразеол.ВыразСр-ва(г+)

Л.3.ЛексФразеол.ВыразСр-ва(г+) Презентация по предмету: ЭКОНОМИКА ОТРАСЛИ Автор:Суханова Н.А.

Презентация по предмету: ЭКОНОМИКА ОТРАСЛИ Автор:Суханова Н.А. Kirche der himmelfahrt des herrn in Kolomenskoje

Kirche der himmelfahrt des herrn in Kolomenskoje Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга Форматирование текста на Web-страницах

Форматирование текста на Web-страницах M o s c o w

M o s c o w Вітаміни і їх роль в житті людей

Вітаміни і їх роль в житті людей АКЦИОНЕРНОЕ ОБЩЕСТВО «АЗИЯ АВТО»

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЗИЯ АВТО» How are you? Let’s start!

How are you? Let’s start! Зачет по дисциплине Лыжная подготовка осень 2018 заочники

Зачет по дисциплине Лыжная подготовка осень 2018 заочники Влияние шоколада на организм человека

Влияние шоколада на организм человека Мяч Гимнастический мат Гимнастическая палка Гимнастическая стенкаОбруч Скакалка. - презентация

Мяч Гимнастический мат Гимнастическая палка Гимнастическая стенкаОбруч Скакалка. - презентация Воспитательная организация «Цветики- семицветики»

Воспитательная организация «Цветики- семицветики» Решение задачс помощью рациональных уравнений

Решение задачс помощью рациональных уравнений Сводная конвенция МОТ о труде в морском судоходстве 2006 г.: достойные условия труда и жизни моряков

Сводная конвенция МОТ о труде в морском судоходстве 2006 г.: достойные условия труда и жизни моряков Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Математика

Математика Азербайджан

Азербайджан Тринитарные высказывания Елены Уайт. Что на самом деле говорила и писала Елена Уайт

Тринитарные высказывания Елены Уайт. Что на самом деле говорила и писала Елена Уайт Обязательное медицинское страхование: актуальные проблемы модернизации здравоохранения Челябинской области

Обязательное медицинское страхование: актуальные проблемы модернизации здравоохранения Челябинской области В гостях у сказок разных народов

В гостях у сказок разных народов Образовательной программа Психология служебной деятельности

Образовательной программа Психология служебной деятельности Детский развлекательный центр

Детский развлекательный центр