Развитие транспортной инфраструктуры: как оценить ее влияние на экономику? Президент Партнерства «Новый экономический рост», д.э.

- Развитие транспортной инфраструктуры: как оценить ее влияние на экономику? Президент Партнерства «Новый экономический рост», д.э.

Содержание

- 2. За счет чего росла экономика до кризиса Рост после кризиса: прежние источники роста иссякли Новые источники

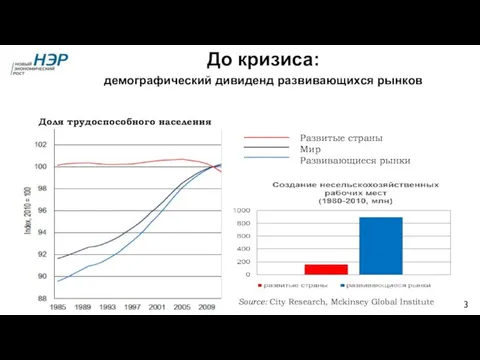

- 3. До кризиса: демографический дивиденд развивающихся рынков

- 4. География докризисного ускорения Source: World Bank, IMF, WTO

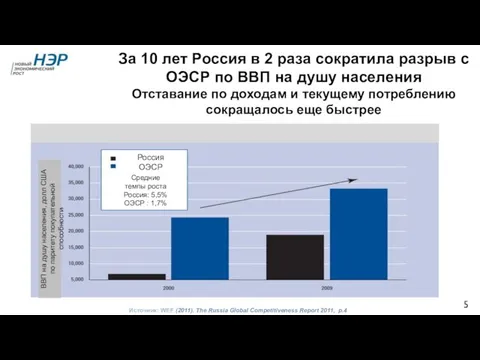

- 5. БЛАГОДАРЮ ЗА ВНИМАНИЕ За 10 лет Россия в 2 раза сократила разрыв с ОЭСР по ВВП

- 6. За счет чего росла экономика до кризиса Рост после кризиса: прежние источники роста иссякли Новые источники

- 7. Новый шок на рынке труда Источник: City Research

- 8. Конец демографического дивиденда в России: двойной шок на рынке труда Очень быстрое повышение «иждивенческой нагрузки на

- 9. В текущем десятилетии падение численности трудоспособного населения в России – одно из самых быстрых среди крупных

- 10. Двойной шок на рынке труда Источник: Росстат, ЦСР Второе поколение бэби-бумеров

- 12. Россия: двойной шок на рынке труда Падение экономически активного населения (- 630,000 за 9 мес. 2013)

- 13. Долгосрочное торможение производительности Источник: City Research 1% снижения доли трудоспособного населения замедляет рост производительности на 1.75-2.75%

- 14. БЛАГОДАРЮ ЗА ВНИМАНИЕ Потенциал экономического роста – намного ниже, чем до кризиса Реальные темпы роста могут

- 15. Самое резкое торможение – в Китае Торможение в России сопоставимо с последствиями кризиса 1990-х Источник: Moody’s

- 16. За счет чего росла экономика до кризиса К чему привел докризисный рост Рост после кризиса: прежние

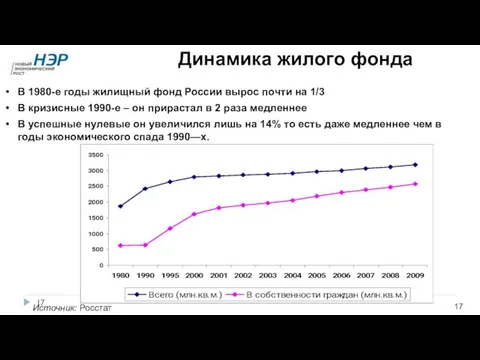

- 17. Динамика жилого фонда Источник: Росстат В 1980-е годы жилищный фонд России вырос почти на 1/3 В

- 18. Обеспеченность жильем – очень низкая даже у среднего класса Источник: Социально-экономические индикаторы бедности в 2007-2010 гг.

- 19. Для повышения трудовой территориальной мобильности и преодоления отставания в обеспеченности жильем ежегодные вводы жилой площади должны

- 20. За счет чего росла экономика до кризиса Рост после кризиса: прежние источники роста иссякли Новые источники

- 21. Доля жителей городов-миллионников в общей численности населения Источник: World Bank, ЦСР

- 22. Распределение 2266 городов и ПГТ России по правилу ранг-размер на 01 января 2009 Источник: ЦСР Дефицит

- 23. Доля моногородов в городском населении – почти четверть

- 24. Источник: World Bank, ГУ ВШЭ На предприятиях в пределах агломерации производительность труда в среднем на 46%

- 25. Отклонение выработки на одного занятого на предприятиях, размещенных в моногородах, от выработки всей выборки в разрезе

- 26. Низкая плотность экономической активности Плотность экономической активности в разрезе размерных групп городов, в которых размещены обследованные

- 27. Развитие агломераций – это наиболее реальный путь к развитию высокопроизводительной несырьевой экономики в условиях снижения общей

- 28. Агломерационный тип расселения в России развит слабо Источник: ИЭП, ЦСР Доля населения агломераций – миллионников в

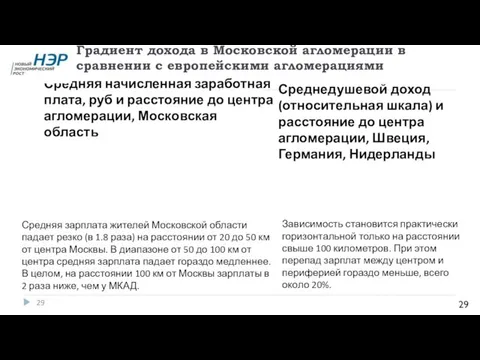

- 29. Градиент дохода в Московской агломерации в сравнении с европейскими агломерациями Средняя начисленная заработная плата, руб и

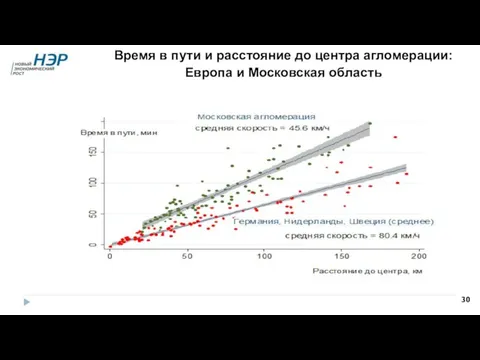

- 30. Время в пути и расстояние до центра агломерации: Европа и Московская область

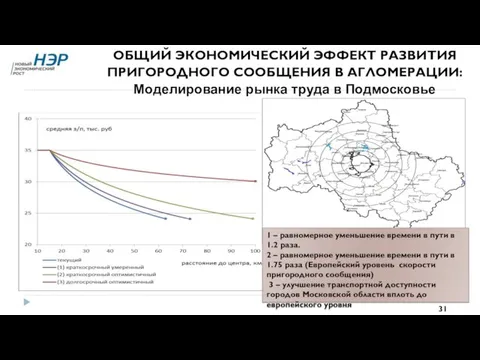

- 31. ОБЩИЙ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ РАЗВИТИЯ ПРИГОРОДНОГО СООБЩЕНИЯ В АГЛОМЕРАЦИИ: Моделирование рынка труда в Подмосковье 1 – равномерное

- 32. За счет чего росла экономика до кризиса Рост после кризиса: прежние источники роста иссякли Новые источники

- 33. Источники роста производительности в России: оценка Всемирного банка Источник: Отчет о состоянии экономики России №15. Всемирный

- 34. Россия: транспортная сеть отстает от развитых стран и развивается слишком медленно (Из доклада Всемирного Банка)

- 35. За счет чего росла экономика до кризиса Рост после кризиса: прежние источники роста иссякли Новые источники

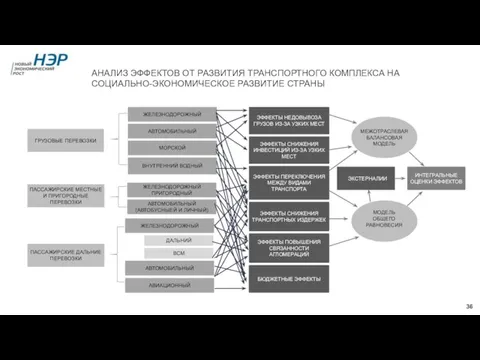

- 36. МЕЖОТРАСЛЕВАЯ БАЛАНСОВАЯ МОДЕЛЬ МОДЕЛЬ ОБЩЕГО РАВНОВЕСИЯ ЭКСТЕРНАЛИИ АНАЛИЗ ЭФФЕКТОВ ОТ РАЗВИТИЯ ТРАНСПОРТНОГО КОМПЛЕКСА НА СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

- 37. СЦЕНАРИИ РАЗВИТИЯ ГРУЗОВЫХ ПЕРЕВОЗОК НА ПЕРИОД ДО 2030 ГОДА СОГЛАСНО БАЗОВОМУ СЦЕНАРИЮ ТРАНСПОРТНАЯ ИНФРАСТРУКТУРА НАЗЕМНОГО ТРАНСПОРТА

- 38. СЦЕНАРИИ РАЗВИТИЯ ПАССАЖИРСКИХ ПЕРЕВОЗОК НА ПЕРИОД ДО 2030 ГОДА Среднее время передвижения пассажира по федеральным округам,

- 39. СЦЕНАРИИ РЕАЛИЗАЦИИ КРУПНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ, ВКЛЮЧЕННЫХ В ТРАНСПОРТНУЮ СТРАТЕГИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ ДО 2030 ГОДА*) (МЛРД. РУБЛЕЙ)

- 40. АНАЛИЗ ВНЕТРАНСПОРТНЫХ ЭФФЕКТОВ С УЧЕТОМ ИХ РАСПРЕДЕЛЕНИЕ ПО ВИДАМ ТРАНСПОРТА И ТИПАМ ПЕРЕВОЗОК В базовом и

- 41. ОЦЕНКА ПОТЕНЦИАЛЬНОГО НЕВЫВОЗА ГРУЗОВ ИЗ-ЗА УЗКИХ МЕСТ НА ЖЕЛЕЗНОДОРОЖНОЙ ИФРАСТРУКТУРЕ Направления основных потоков железнодорожных грузов

- 42. ОЦЕНКА АГЛОМЕРАЦИОННЫХ ЭФФЕКТОВ С ПОМОЩЬЮ МОДЕЛИ ОБЩЕГО РАВНОВЕСИЯ РОСТ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И КАПИТАЛА ИЗ-ЗА АГЛОМЕРАЦИОННЫХ ЭФФЕКТОВ

- 43. АГЛОМЕРАЦИОННЫЕ ЭФФЕКТЫ ПО АЛЬТЕРНАТИВНОЙ МЕТОДИКЕ (С УЧЕТОМ ИЗМЕНЕНИЯ ЧИСЛЕННОСТИ НАСЕЛЕНИЯ В ЗОНЕ 2-ЧАСОВОЙ ТРАНСПОРТНОЙ ИЗОХРОНЫ ОТ

- 44. ЭФФЕКТЫ ЭКОНОМИИ ВРЕМЕНИ В ПУТИ В СФЕРЕ ДАЛЬНИХ ПАССАЖИРСКИХ ПЕРЕВОЗОК ЭФФЕКТЫ ЭКОНОМИИ ВРЕМЕНИ В ПУТИ ОТ

- 45. АНАЛИЗ ВНЕТРАНСПОРТНЫХ ЭФФЕКТОВ С УЧЕТОМ ИХ РАСПРЕДЕЛЕНИЕ ПО ВИДАМ ТРАНСПОРТА И ТИПАМ ПЕРЕВОЗОК Базовый сценарий

- 46. ВЫВОДЫ На железнодорожный транспорт приходится от половины до 2/3 суммарных внетранспортных эффектов от реализации крупных инвестиционных

- 47. УДЕЛЬНЫЕ ЭФФЕКТЫ ПО ВИДАМ ТРАНСПОРТА / ТИПАМ ПЕРЕВОЗОК, РУБЛЕЙ НА 1 РУБЛЬ ИНВЕСТИЦИЙ НИЖНЯЯ ГРАНИЦА АГЛОМЕРАЦИОННЫХ

- 48. ПРИРОСТ ДОХОДОВ БЮДЖЕТА ОТ РЕАЛИЗАЦИИ КРУПНЫХ ИНФРАСТРУКТУРНЫХ ПРОЕКТОВ НА ТРАНСПОРТЕ

- 49. Необходимость формирования рынка инфраструктурного инвестирования и источников длинных денег

- 50. МОДЕЛЬ МИРОВЫХ КОНТЕЙНЕРНЫХ ПЕРЕВОЗОК Транспортные узлы и маршруты в мировой контейнерной модели (World Container Model, TML

- 51. РЕЗУЛЬТАТЫ МОДЕЛЬНЫХ РАСЧЕТОВ ДЛЯ ОПРЕДЕЛЕНИЯ ТРАНЗИТНОГО ПОТЕНЦИАЛА РОССИЙСКИХ ЖЕЛЕЗНЫХ ДОРОГ ПО МИРОВОЙ КОНТЕЙНЕРНОЙ МОДЕЛИ Модельные расчеты

- 52. ЭФФЕКТЫ ВОЗДЕЙСТВИЯ ТРАНСПОРТА НА ПОЛОЖЕНИЕ ДОМОХОЗЯЙСТВ (ЗАНЯТОСТЬ, НЕРАВЕНСТВО ДОХОДОВ И БЕДНОСТЬ) В МОДЕЛИ ОБЩЕГО РАВНОВЕСИЯ ОЦЕНКА

- 53. ОЦЕНКА ЭФФЕКТОВ ОТ РЕАЛИЗАЦИИ КОНКРЕТНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ РАЗВИТИЯ ТРАНСПОРТНОЙ ИНФРАСТРУКТУРЫ БАЛКЕРНЫЙ ТЕРМИНАЛ МОРСКОГО ТОРГОВОГО ПОРТА ТУАПСЕ

- 54. ИЗМЕНЕНИЕ СУММАРНЫХ ОБЪЕМОВ ТОВАРОПОТОКОВ ЧЕРЕЗ РЯД ПОРТОВ В ДВУХ СЦЕНАРИЯХ В РЕЗУЛЬТАТЕ УВЕЛИЧЕНИЯ МОЩНОСТЕЙ ТЕРМИНАЛОВ ПРОВЕДЕННЫЙ

- 55. Предложения по организации скоростного движения

- 56. Изменение системы расселения России в результате создания ВСМ Основные гипотезы исследования Ускорятся темпы экономического роста регионов,

- 57. Перспективы пространственной трансформации агломераций под влиянием развития высокоскоростного транспорта

- 58. Максимальная привлекательность ВСМ для пассажиров в Европе – расстояния 300-600 км. В России на ВСМ переключится

- 59. ДИНАМИКА ВРП С УЧЕТОМ ЭФФЕКТА СТРОИТЕЛЬСТВА ВСМ-2 «МОСКВА – КАЗАНЬ» В ОТДЕЛЬНЫХ РЕГИОНАХ Владимирская область Нижегородская

- 60. Агломерационные экономические и бюджетные эффекты в период эксплуатации ВСМ-2 «Москва-Казань» Совокупный прирост ВВП за счет агломерационных

- 62. Скачать презентацию

Слайд 3

До кризиса:

демографический дивиденд развивающихся рынков

До кризиса:

демографический дивиденд развивающихся рынков

Слайд 4

География докризисного ускорения

Source: World Bank, IMF, WTO

География докризисного ускорения

Source: World Bank, IMF, WTO

Слайд 5БЛАГОДАРЮ ЗА ВНИМАНИЕ

За 10 лет Россия в 2 раза сократила разрыв с

БЛАГОДАРЮ ЗА ВНИМАНИЕ

За 10 лет Россия в 2 раза сократила разрыв с

Слайд 6За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

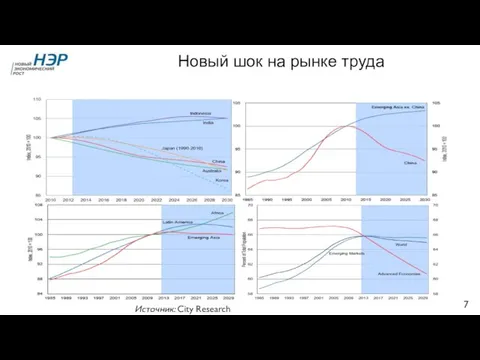

Слайд 7Новый шок на рынке труда

Источник: City Research

Новый шок на рынке труда

Источник: City Research

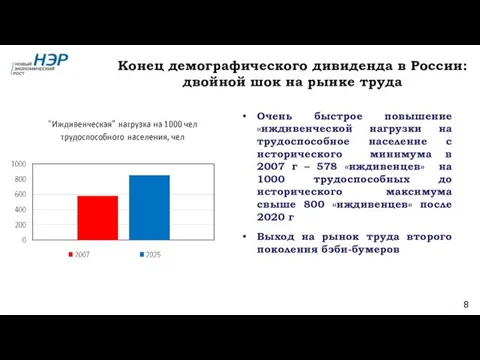

Слайд 8Конец демографического дивиденда в России:

двойной шок на рынке труда

Очень быстрое повышение

Конец демографического дивиденда в России:

двойной шок на рынке труда

Очень быстрое повышение

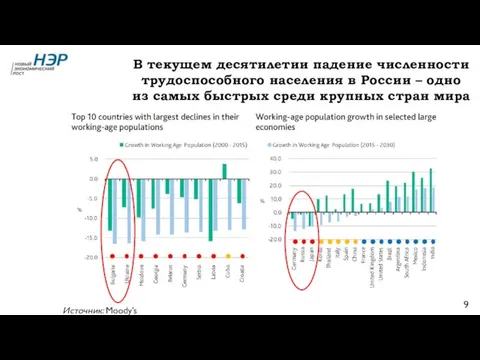

Слайд 9В текущем десятилетии падение численности трудоспособного населения в России – одно из

В текущем десятилетии падение численности трудоспособного населения в России – одно из

Слайд 10Двойной шок на рынке труда

Источник: Росстат, ЦСР

Второе поколение бэби-бумеров

Двойной шок на рынке труда

Источник: Росстат, ЦСР

Второе поколение бэби-бумеров

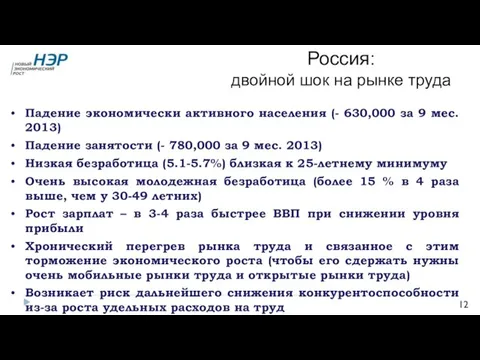

Слайд 12Россия:

двойной шок на рынке труда

Падение экономически активного населения (- 630,000 за 9

Россия:

двойной шок на рынке труда

Падение экономически активного населения (- 630,000 за 9

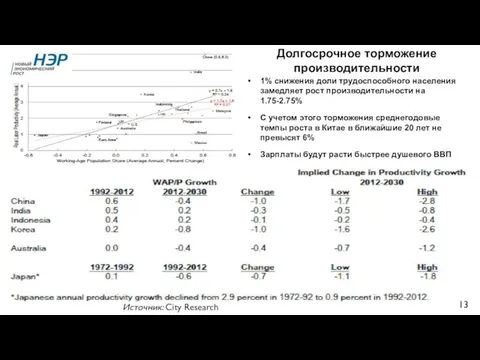

Слайд 13Долгосрочное торможение производительности

Источник: City Research

1% снижения доли трудоспособного населения замедляет рост производительности

Долгосрочное торможение производительности

Источник: City Research

1% снижения доли трудоспособного населения замедляет рост производительности

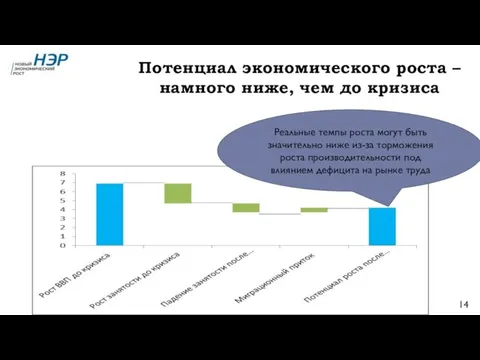

Слайд 14БЛАГОДАРЮ ЗА ВНИМАНИЕ

Потенциал экономического роста – намного ниже, чем до кризиса

Реальные темпы

БЛАГОДАРЮ ЗА ВНИМАНИЕ

Потенциал экономического роста – намного ниже, чем до кризиса

Реальные темпы

Слайд 15Самое резкое торможение – в Китае

Торможение в России сопоставимо с последствиями кризиса

Самое резкое торможение – в Китае

Торможение в России сопоставимо с последствиями кризиса

Слайд 16За счет чего росла экономика до кризиса

К чему привел докризисный рост

Рост после

За счет чего росла экономика до кризиса

К чему привел докризисный рост

Рост после

Слайд 17Динамика жилого фонда

Источник: Росстат

В 1980-е годы жилищный фонд России вырос почти на

Динамика жилого фонда

Источник: Росстат

В 1980-е годы жилищный фонд России вырос почти на

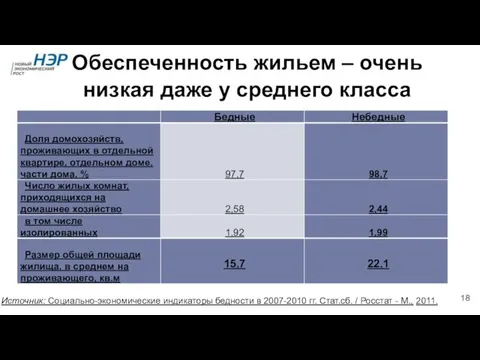

Слайд 18Обеспеченность жильем – очень низкая даже у среднего класса

Источник: Социально-экономические индикаторы бедности

Обеспеченность жильем – очень низкая даже у среднего класса

Источник: Социально-экономические индикаторы бедности

Слайд 19Для повышения трудовой территориальной мобильности и преодоления отставания в обеспеченности жильем ежегодные

Для повышения трудовой территориальной мобильности и преодоления отставания в обеспеченности жильем ежегодные

Слайд 20За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

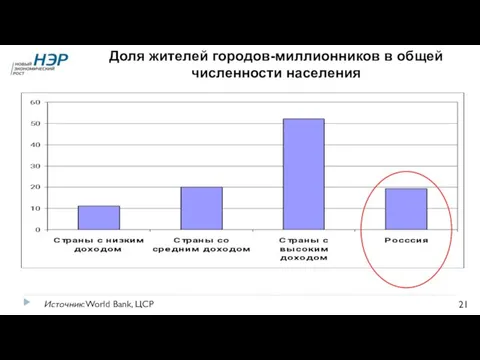

Слайд 21Доля жителей городов-миллионников в общей численности населения

Источник: World Bank, ЦСР

Доля жителей городов-миллионников в общей численности населения

Источник: World Bank, ЦСР

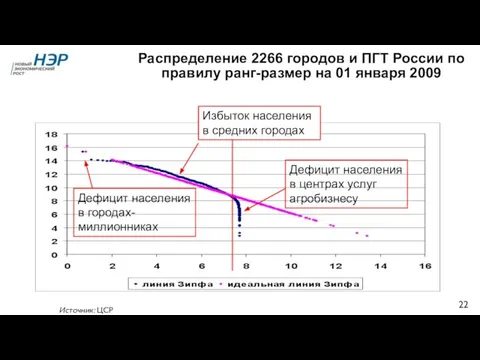

Слайд 22Распределение 2266 городов и ПГТ России по правилу ранг-размер на 01 января

Распределение 2266 городов и ПГТ России по правилу ранг-размер на 01 января

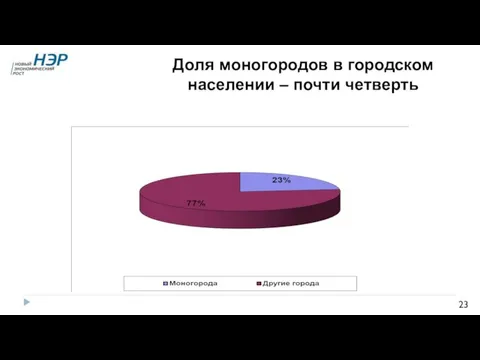

Слайд 23Доля моногородов в городском населении – почти четверть

Доля моногородов в городском населении – почти четверть

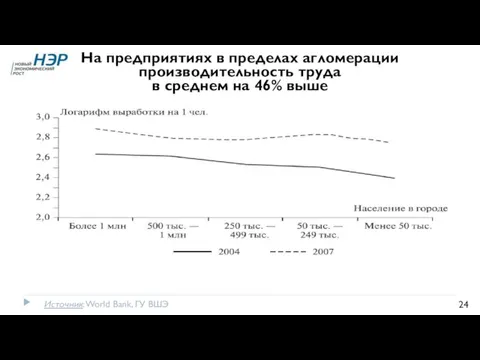

Слайд 24Источник: World Bank, ГУ ВШЭ

На предприятиях в пределах агломерации

производительность труда

в

Источник: World Bank, ГУ ВШЭ

На предприятиях в пределах агломерации

производительность труда

в

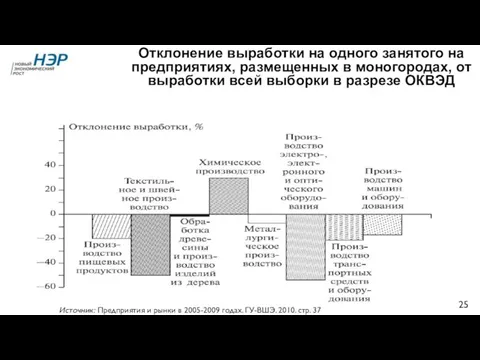

Слайд 25Отклонение выработки на одного занятого на предприятиях, размещенных в моногородах, от выработки

Отклонение выработки на одного занятого на предприятиях, размещенных в моногородах, от выработки

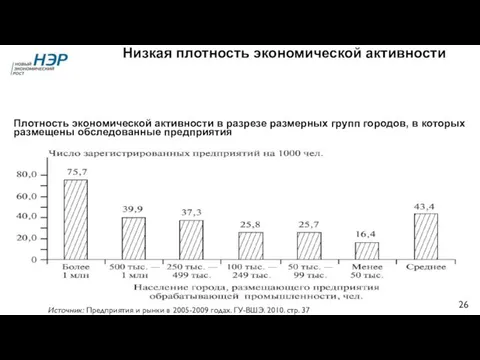

Слайд 26Низкая плотность экономической активности

Плотность экономической активности в разрезе размерных групп городов, в

Низкая плотность экономической активности

Плотность экономической активности в разрезе размерных групп городов, в

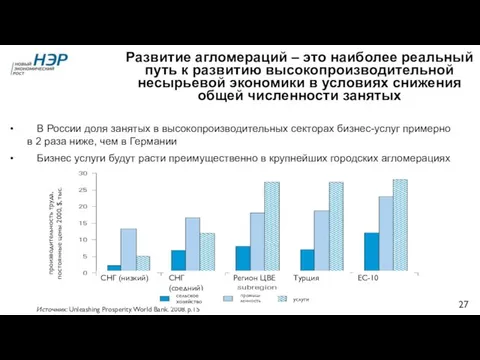

Слайд 27Развитие агломераций – это наиболее реальный путь к развитию высокопроизводительной несырьевой экономики

Развитие агломераций – это наиболее реальный путь к развитию высокопроизводительной несырьевой экономики

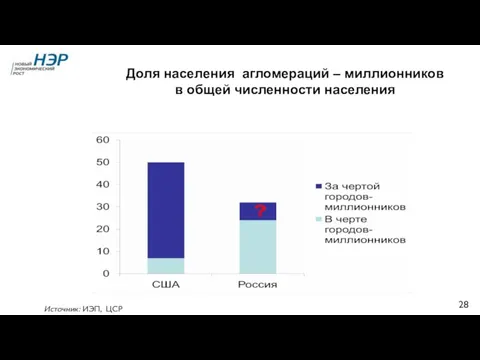

Слайд 28Агломерационный тип расселения в России развит слабо

Источник: ИЭП, ЦСР

Доля населения агломераций –

Агломерационный тип расселения в России развит слабо

Источник: ИЭП, ЦСР

Доля населения агломераций –

Слайд 29Градиент дохода в Московской агломерации в сравнении с европейскими агломерациями

Средняя начисленная заработная

Градиент дохода в Московской агломерации в сравнении с европейскими агломерациями

Средняя начисленная заработная

Слайд 30Время в пути и расстояние до центра агломерации:

Европа и Московская область

Время в пути и расстояние до центра агломерации:

Европа и Московская область

Слайд 31ОБЩИЙ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ РАЗВИТИЯ ПРИГОРОДНОГО СООБЩЕНИЯ В АГЛОМЕРАЦИИ:

Моделирование рынка труда в

ОБЩИЙ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ РАЗВИТИЯ ПРИГОРОДНОГО СООБЩЕНИЯ В АГЛОМЕРАЦИИ:

Моделирование рынка труда в

Слайд 32За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

Слайд 33Источники роста производительности в России: оценка Всемирного банка

Источник: Отчет о состоянии экономики

Источники роста производительности в России: оценка Всемирного банка

Источник: Отчет о состоянии экономики

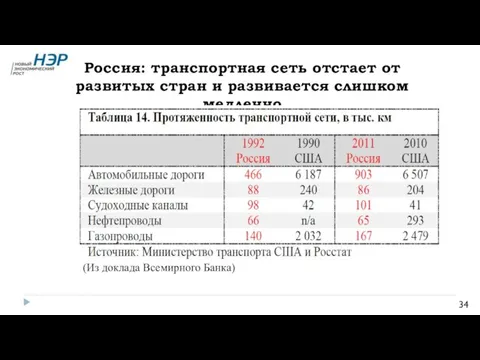

Слайд 34Россия: транспортная сеть отстает от развитых стран и развивается слишком медленно

(Из доклада

Россия: транспортная сеть отстает от развитых стран и развивается слишком медленно

(Из доклада

Слайд 35За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

За счет чего росла экономика до кризиса

Рост после кризиса: прежние источники роста

Слайд 36МЕЖОТРАСЛЕВАЯ БАЛАНСОВАЯ

МОДЕЛЬ

МОДЕЛЬ

ОБЩЕГО

РАВНОВЕСИЯ

ЭКСТЕРНАЛИИ

АНАЛИЗ ЭФФЕКТОВ ОТ РАЗВИТИЯ ТРАНСПОРТНОГО КОМПЛЕКСА НА

МЕЖОТРАСЛЕВАЯ БАЛАНСОВАЯ

МОДЕЛЬ

МОДЕЛЬ

ОБЩЕГО

РАВНОВЕСИЯ

ЭКСТЕРНАЛИИ

АНАЛИЗ ЭФФЕКТОВ ОТ РАЗВИТИЯ ТРАНСПОРТНОГО КОМПЛЕКСА НА

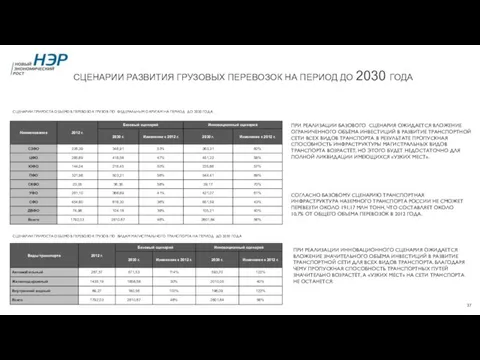

Слайд 37СЦЕНАРИИ РАЗВИТИЯ ГРУЗОВЫХ ПЕРЕВОЗОК НА ПЕРИОД ДО 2030 ГОДА

СОГЛАСНО БАЗОВОМУ СЦЕНАРИЮ ТРАНСПОРТНАЯ

СЦЕНАРИИ РАЗВИТИЯ ГРУЗОВЫХ ПЕРЕВОЗОК НА ПЕРИОД ДО 2030 ГОДА

СОГЛАСНО БАЗОВОМУ СЦЕНАРИЮ ТРАНСПОРТНАЯ

Слайд 38СЦЕНАРИИ РАЗВИТИЯ ПАССАЖИРСКИХ ПЕРЕВОЗОК НА ПЕРИОД ДО 2030 ГОДА

Среднее время передвижения пассажира

СЦЕНАРИИ РАЗВИТИЯ ПАССАЖИРСКИХ ПЕРЕВОЗОК НА ПЕРИОД ДО 2030 ГОДА

Среднее время передвижения пассажира

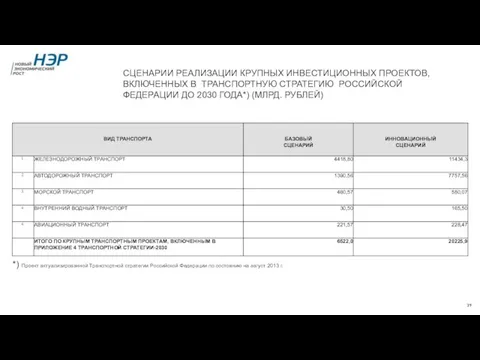

Слайд 39СЦЕНАРИИ РЕАЛИЗАЦИИ КРУПНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ, ВКЛЮЧЕННЫХ В ТРАНСПОРТНУЮ СТРАТЕГИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ ДО

СЦЕНАРИИ РЕАЛИЗАЦИИ КРУПНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ, ВКЛЮЧЕННЫХ В ТРАНСПОРТНУЮ СТРАТЕГИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ ДО

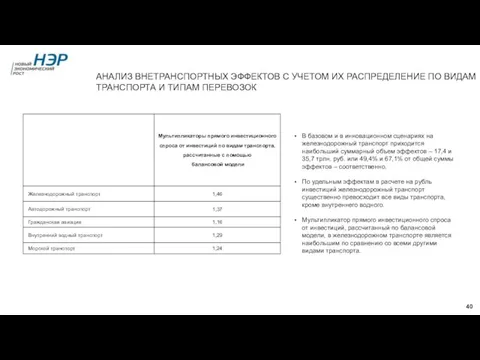

Слайд 40АНАЛИЗ ВНЕТРАНСПОРТНЫХ ЭФФЕКТОВ С УЧЕТОМ ИХ РАСПРЕДЕЛЕНИЕ ПО ВИДАМ ТРАНСПОРТА И ТИПАМ

АНАЛИЗ ВНЕТРАНСПОРТНЫХ ЭФФЕКТОВ С УЧЕТОМ ИХ РАСПРЕДЕЛЕНИЕ ПО ВИДАМ ТРАНСПОРТА И ТИПАМ

Слайд 41ОЦЕНКА ПОТЕНЦИАЛЬНОГО НЕВЫВОЗА ГРУЗОВ ИЗ-ЗА УЗКИХ МЕСТ НА ЖЕЛЕЗНОДОРОЖНОЙ ИФРАСТРУКТУРЕ

Направления основных

ОЦЕНКА ПОТЕНЦИАЛЬНОГО НЕВЫВОЗА ГРУЗОВ ИЗ-ЗА УЗКИХ МЕСТ НА ЖЕЛЕЗНОДОРОЖНОЙ ИФРАСТРУКТУРЕ

Направления основных

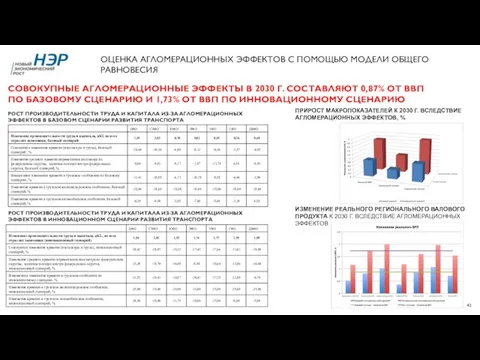

Слайд 42ОЦЕНКА АГЛОМЕРАЦИОННЫХ ЭФФЕКТОВ С ПОМОЩЬЮ МОДЕЛИ ОБЩЕГО РАВНОВЕСИЯ

РОСТ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И КАПИТАЛА

ОЦЕНКА АГЛОМЕРАЦИОННЫХ ЭФФЕКТОВ С ПОМОЩЬЮ МОДЕЛИ ОБЩЕГО РАВНОВЕСИЯ

РОСТ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И КАПИТАЛА

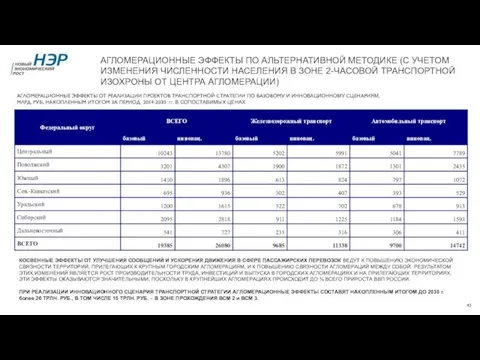

Слайд 43АГЛОМЕРАЦИОННЫЕ ЭФФЕКТЫ ПО АЛЬТЕРНАТИВНОЙ МЕТОДИКЕ (С УЧЕТОМ ИЗМЕНЕНИЯ ЧИСЛЕННОСТИ НАСЕЛЕНИЯ В ЗОНЕ

АГЛОМЕРАЦИОННЫЕ ЭФФЕКТЫ ПО АЛЬТЕРНАТИВНОЙ МЕТОДИКЕ (С УЧЕТОМ ИЗМЕНЕНИЯ ЧИСЛЕННОСТИ НАСЕЛЕНИЯ В ЗОНЕ

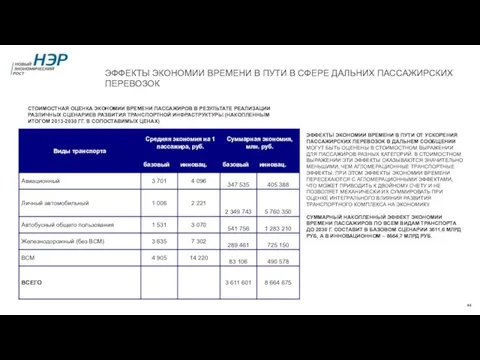

Слайд 44ЭФФЕКТЫ ЭКОНОМИИ ВРЕМЕНИ В ПУТИ В СФЕРЕ ДАЛЬНИХ ПАССАЖИРСКИХ ПЕРЕВОЗОК

ЭФФЕКТЫ ЭКОНОМИИ ВРЕМЕНИ

ЭФФЕКТЫ ЭКОНОМИИ ВРЕМЕНИ В ПУТИ В СФЕРЕ ДАЛЬНИХ ПАССАЖИРСКИХ ПЕРЕВОЗОК

ЭФФЕКТЫ ЭКОНОМИИ ВРЕМЕНИ

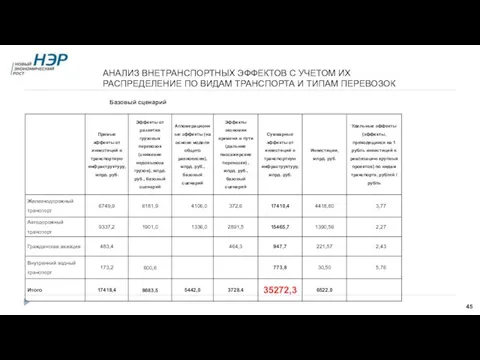

Слайд 45АНАЛИЗ ВНЕТРАНСПОРТНЫХ ЭФФЕКТОВ С УЧЕТОМ ИХ РАСПРЕДЕЛЕНИЕ ПО ВИДАМ ТРАНСПОРТА И ТИПАМ

АНАЛИЗ ВНЕТРАНСПОРТНЫХ ЭФФЕКТОВ С УЧЕТОМ ИХ РАСПРЕДЕЛЕНИЕ ПО ВИДАМ ТРАНСПОРТА И ТИПАМ

Слайд 46ВЫВОДЫ

На железнодорожный транспорт приходится от половины до 2/3 суммарных внетранспортных эффектов от

ВЫВОДЫ

На железнодорожный транспорт приходится от половины до 2/3 суммарных внетранспортных эффектов от

Слайд 47УДЕЛЬНЫЕ ЭФФЕКТЫ ПО ВИДАМ ТРАНСПОРТА / ТИПАМ ПЕРЕВОЗОК, РУБЛЕЙ НА 1 РУБЛЬ

УДЕЛЬНЫЕ ЭФФЕКТЫ ПО ВИДАМ ТРАНСПОРТА / ТИПАМ ПЕРЕВОЗОК, РУБЛЕЙ НА 1 РУБЛЬ

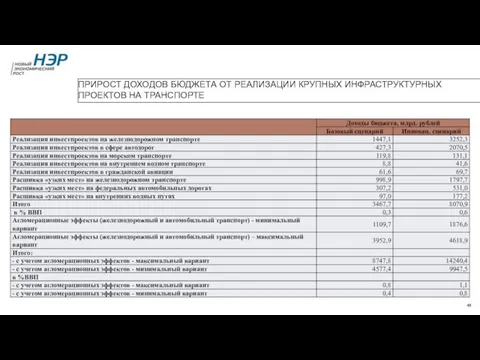

Слайд 48ПРИРОСТ ДОХОДОВ БЮДЖЕТА ОТ РЕАЛИЗАЦИИ КРУПНЫХ ИНФРАСТРУКТУРНЫХ ПРОЕКТОВ НА ТРАНСПОРТЕ

ПРИРОСТ ДОХОДОВ БЮДЖЕТА ОТ РЕАЛИЗАЦИИ КРУПНЫХ ИНФРАСТРУКТУРНЫХ ПРОЕКТОВ НА ТРАНСПОРТЕ

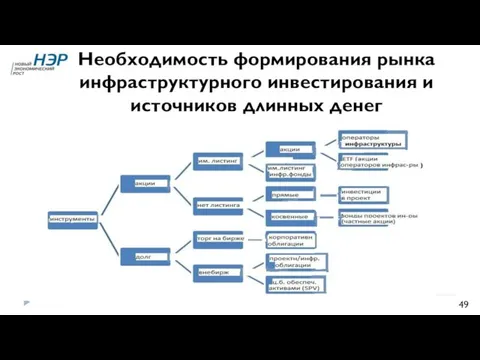

Слайд 49Необходимость формирования рынка инфраструктурного инвестирования и источников длинных денег

Необходимость формирования рынка инфраструктурного инвестирования и источников длинных денег

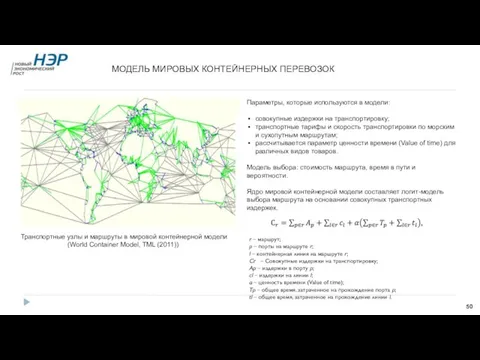

Слайд 50МОДЕЛЬ МИРОВЫХ КОНТЕЙНЕРНЫХ ПЕРЕВОЗОК

Транспортные узлы и маршруты в мировой контейнерной модели

(World

МОДЕЛЬ МИРОВЫХ КОНТЕЙНЕРНЫХ ПЕРЕВОЗОК

Транспортные узлы и маршруты в мировой контейнерной модели

(World

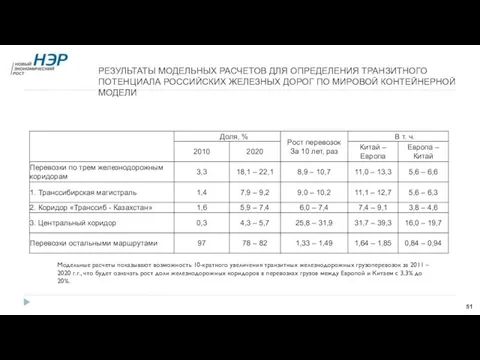

Слайд 51РЕЗУЛЬТАТЫ МОДЕЛЬНЫХ РАСЧЕТОВ ДЛЯ ОПРЕДЕЛЕНИЯ ТРАНЗИТНОГО ПОТЕНЦИАЛА РОССИЙСКИХ ЖЕЛЕЗНЫХ ДОРОГ ПО МИРОВОЙ

РЕЗУЛЬТАТЫ МОДЕЛЬНЫХ РАСЧЕТОВ ДЛЯ ОПРЕДЕЛЕНИЯ ТРАНЗИТНОГО ПОТЕНЦИАЛА РОССИЙСКИХ ЖЕЛЕЗНЫХ ДОРОГ ПО МИРОВОЙ

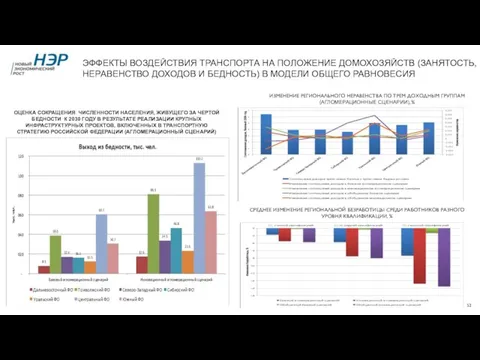

Слайд 52ЭФФЕКТЫ ВОЗДЕЙСТВИЯ ТРАНСПОРТА НА ПОЛОЖЕНИЕ ДОМОХОЗЯЙСТВ (ЗАНЯТОСТЬ, НЕРАВЕНСТВО ДОХОДОВ И БЕДНОСТЬ) В

ЭФФЕКТЫ ВОЗДЕЙСТВИЯ ТРАНСПОРТА НА ПОЛОЖЕНИЕ ДОМОХОЗЯЙСТВ (ЗАНЯТОСТЬ, НЕРАВЕНСТВО ДОХОДОВ И БЕДНОСТЬ) В

Слайд 53ОЦЕНКА ЭФФЕКТОВ ОТ РЕАЛИЗАЦИИ КОНКРЕТНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ РАЗВИТИЯ ТРАНСПОРТНОЙ ИНФРАСТРУКТУРЫ

БАЛКЕРНЫЙ ТЕРМИНАЛ МОРСКОГО

ОЦЕНКА ЭФФЕКТОВ ОТ РЕАЛИЗАЦИИ КОНКРЕТНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ РАЗВИТИЯ ТРАНСПОРТНОЙ ИНФРАСТРУКТУРЫ

БАЛКЕРНЫЙ ТЕРМИНАЛ МОРСКОГО

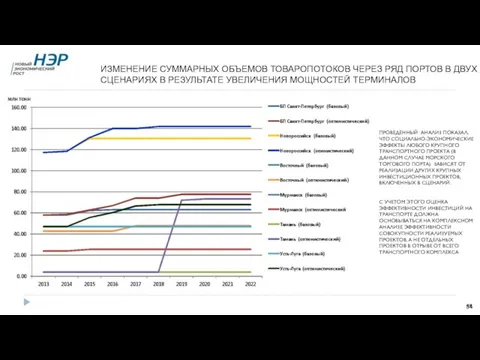

Слайд 54ИЗМЕНЕНИЕ СУММАРНЫХ ОБЪЕМОВ ТОВАРОПОТОКОВ ЧЕРЕЗ РЯД ПОРТОВ В ДВУХ СЦЕНАРИЯХ В РЕЗУЛЬТАТЕ

ИЗМЕНЕНИЕ СУММАРНЫХ ОБЪЕМОВ ТОВАРОПОТОКОВ ЧЕРЕЗ РЯД ПОРТОВ В ДВУХ СЦЕНАРИЯХ В РЕЗУЛЬТАТЕ

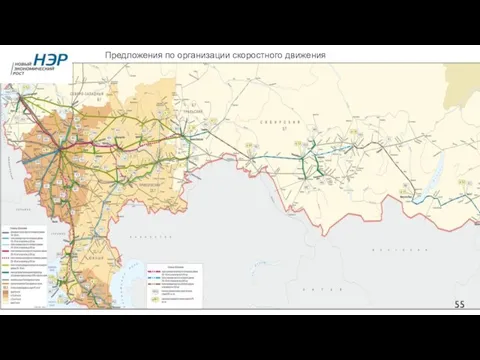

Слайд 55Предложения по организации скоростного движения

Предложения по организации скоростного движения

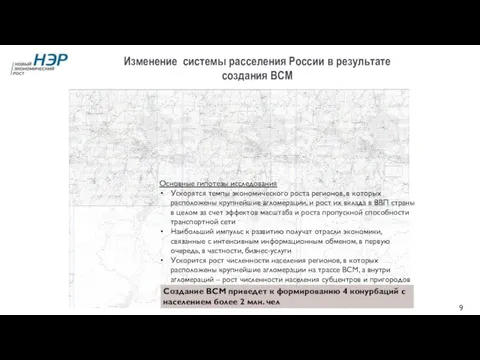

Слайд 56Изменение системы расселения России в результате создания ВСМ

Основные гипотезы исследования

Ускорятся темпы экономического

Изменение системы расселения России в результате создания ВСМ

Основные гипотезы исследования

Ускорятся темпы экономического

Слайд 57Перспективы пространственной трансформации агломераций под влиянием развития высокоскоростного транспорта

Перспективы пространственной трансформации агломераций под влиянием развития высокоскоростного транспорта

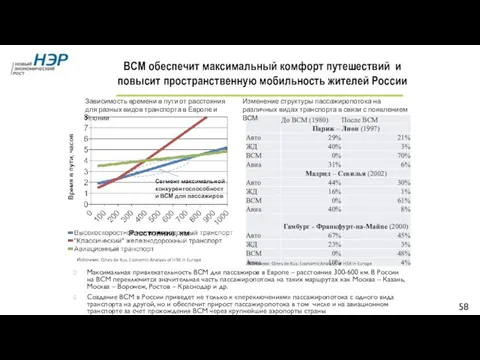

Слайд 58Максимальная привлекательность ВСМ для пассажиров в Европе – расстояния 300-600 км. В

Максимальная привлекательность ВСМ для пассажиров в Европе – расстояния 300-600 км. В

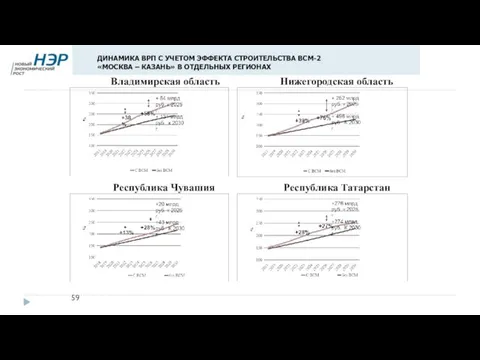

Слайд 59ДИНАМИКА ВРП С УЧЕТОМ ЭФФЕКТА СТРОИТЕЛЬСТВА ВСМ-2

«МОСКВА – КАЗАНЬ» В ОТДЕЛЬНЫХ

ДИНАМИКА ВРП С УЧЕТОМ ЭФФЕКТА СТРОИТЕЛЬСТВА ВСМ-2

«МОСКВА – КАЗАНЬ» В ОТДЕЛЬНЫХ

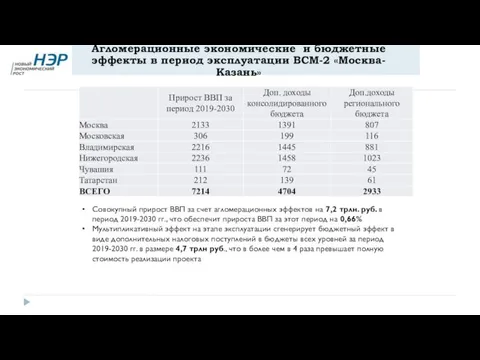

Слайд 60Агломерационные экономические и бюджетные эффекты в период эксплуатации ВСМ-2 «Москва-Казань»

Совокупный прирост ВВП

Агломерационные экономические и бюджетные эффекты в период эксплуатации ВСМ-2 «Москва-Казань»

Совокупный прирост ВВП

Презентация на тему В добрый путь ПДД

Презентация на тему В добрый путь ПДД Экологический жизненный цикл вещи и возможности его оптимизации

Экологический жизненный цикл вещи и возможности его оптимизации Оштукатуривание дверного откоса

Оштукатуривание дверного откоса Манипуляции в продажах

Манипуляции в продажах Шляпочные грибы 5 класс

Шляпочные грибы 5 класс ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ

ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн

Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн Токарь

Токарь Содержание.

Содержание. Чрезвычайные ситуации на железнодорожном транспорте

Чрезвычайные ситуации на железнодорожном транспорте Финансирование крупных инфраструктурных проектов

Финансирование крупных инфраструктурных проектов Презентация на тему Хищные животные Урок биологии 8 класс

Презентация на тему Хищные животные Урок биологии 8 класс  Древесно-слоистые пластики

Древесно-слоистые пластики 13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К

13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К Презентация на тему Ресурсы мирового океана

Презентация на тему Ресурсы мирового океана  Ультрамарин. Театр теней

Ультрамарин. Театр теней Новый год в России начиная с 1699 года

Новый год в России начиная с 1699 года Масленица

Масленица ЛЕМКОН

ЛЕМКОН Обзор телекоммуникационного рынка Украины

Обзор телекоммуникационного рынка Украины ПРОЕКТ

ПРОЕКТ ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация

ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация Чичен-Ица - древний город майя

Чичен-Ица - древний город майя Адаптивная физическая культура

Адаптивная физическая культура Кольчатые черви

Кольчатые черви Налог на недвижимость

Налог на недвижимость Безграничный космос

Безграничный космос Защита в шахматах

Защита в шахматах