- 1C:ПРЕДПРИЯТИЕ 8.0

Содержание

- 2. Учет основных средств и внеоборотных активов Основные средства

- 3. Основные средства и внеоборотные активы в разных видах учета Учет основных средств ведется в: управленческом учете

- 4. Учет внеоборотных активов и оборудования Для внеоборотных активов разработано два вида учета: групповой количественный учет в

- 5. Операции с основными средствами Для учета основных средств автоматизированы следующие хозяйственные операции: Принятие к учету Изменение

- 6. Учет состояний основных средств Для основных средств реализован механизм учета трех состояний, в которых находится ОС

- 7. Способы начисления амортизации В управленческом учете реализованы следующие способы начисления амортизации: Линейный по сроку использования Линейный

- 8. Графики амортизации в управленческом учете Если для расчета амортизации используется процент годовой амортизации, то с помощью

- 9. Направления начисления амортизации Сумма амортизации может быть отнесена на: Несколько видов затрат (направлений начисления амортизации) например,

- 10. Направления начисления амортизации Данные о начисленной амортизации ОС можно посмотреть с помощью специальных отчетов =

- 11. Отличия управленческого учета ОС от бухгалтерского Учет ОС по управленческому учету можно вести абсолютно независимо от

- 12. Планирование ремонтов и обслуживания ОС Управление ремонтами

- 13. Управление ремонтами Подсистема предназначена для автоматизации планирования, управления и учета деятельности по техническому обслуживанию и ремонтам

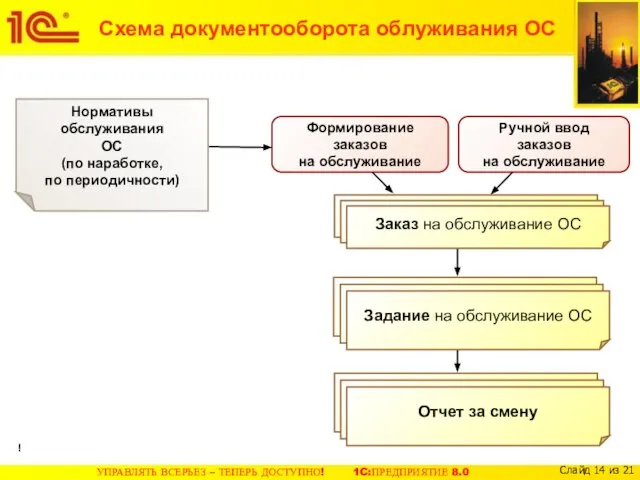

- 14. Схема документооборота облуживания ОС Формирование заказов на обслуживание Ручной ввод заказов на обслуживание Заказ на обслуживание

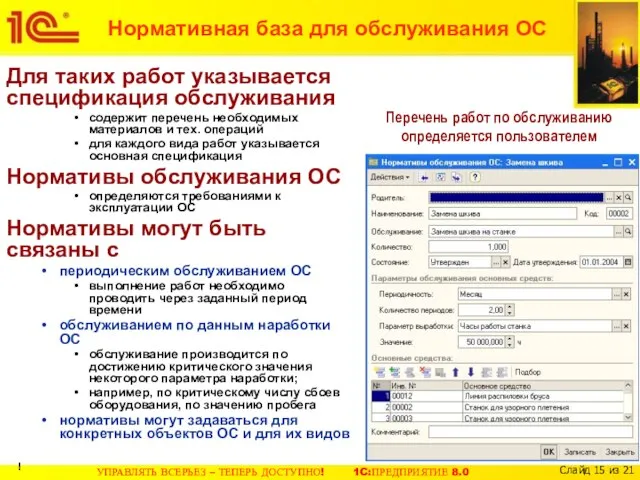

- 15. Нормативная база для обслуживания ОС Для таких работ указывается спецификация обслуживания содержит перечень необходимых материалов и

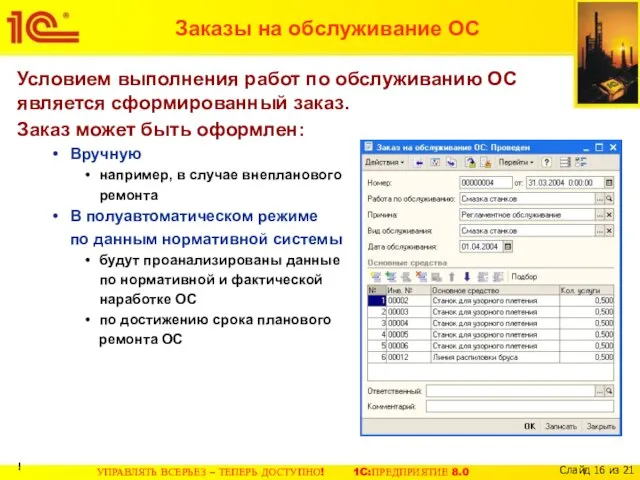

- 16. Заказы на обслуживание ОС Условием выполнения работ по обслуживанию ОС является сформированный заказ. Заказ может быть

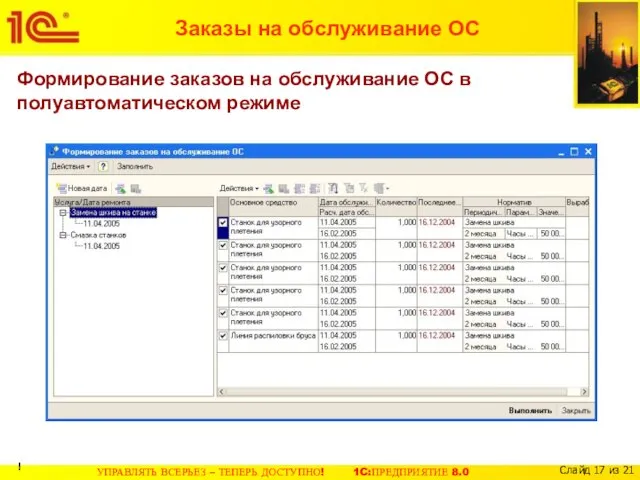

- 17. Заказы на обслуживание ОС Формирование заказов на обслуживание ОС в полуавтоматическом режиме !

- 18. Задания на обслуживание ОС Заказ на обслуживание является лишь намерением на выполнение работ заказ может быть

- 19. Связь заданий на обслуживание и на производство При планировании работ по обслуживанию ОС необходимо учитывать загрузку

- 20. Учет произведенных работ по обслуживанию ОС Работы по обслуживанию ОС могут быть выполнены: с использованием сторонних

- 22. Скачать презентацию

Слайд 3Основные средства и внеоборотные активы в разных видах учета

Учет основных средств ведется

Основные средства и внеоборотные активы в разных видах учета

Учет основных средств ведется

Слайд 4Учет внеоборотных активов и оборудования

Для внеоборотных активов разработано два вида учета:

групповой количественный

Учет внеоборотных активов и оборудования

Для внеоборотных активов разработано два вида учета:

групповой количественный

Слайд 5Операции с основными средствами

Для учета основных средств автоматизированы следующие хозяйственные операции:

Принятие к

Операции с основными средствами

Для учета основных средств автоматизированы следующие хозяйственные операции:

Принятие к

Слайд 6Учет состояний основных средств

Для основных средств реализован механизм учета трех состояний, в

Учет состояний основных средств

Для основных средств реализован механизм учета трех состояний, в

Слайд 7Способы начисления амортизации

В управленческом учете реализованы следующие способы

начисления амортизации:

Линейный по сроку

Способы начисления амортизации

В управленческом учете реализованы следующие способы

начисления амортизации:

Линейный по сроку

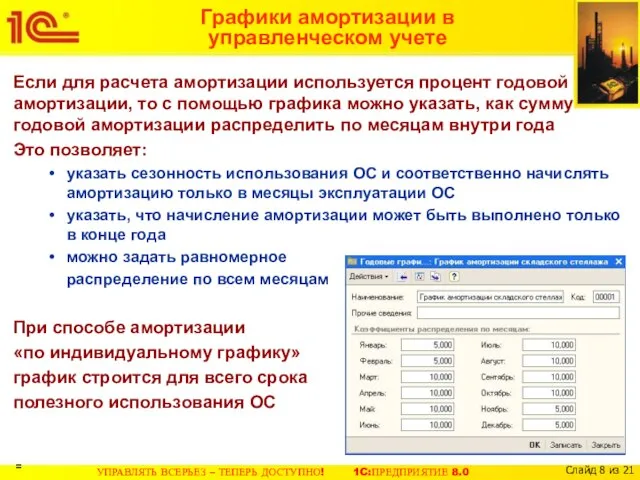

Слайд 8Графики амортизации в

управленческом учете

Если для расчета амортизации используется процент годовой амортизации,

Графики амортизации в

управленческом учете

Если для расчета амортизации используется процент годовой амортизации,

Слайд 9Направления начисления амортизации

Сумма амортизации может быть отнесена на:

Несколько видов затрат (направлений начисления

Направления начисления амортизации

Сумма амортизации может быть отнесена на:

Несколько видов затрат (направлений начисления

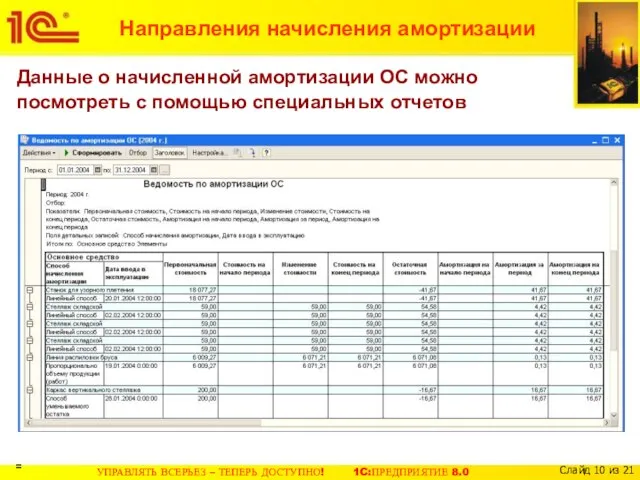

Слайд 10Направления начисления амортизации

Данные о начисленной амортизации ОС можно

посмотреть с помощью специальных

Направления начисления амортизации

Данные о начисленной амортизации ОС можно

посмотреть с помощью специальных

Слайд 11Отличия управленческого

учета ОС от бухгалтерского

Учет ОС по управленческому учету можно вести

Отличия управленческого

учета ОС от бухгалтерского

Учет ОС по управленческому учету можно вести

Слайд 12Планирование ремонтов и обслуживания ОС

Управление ремонтами

Управление ремонтами

Слайд 13Управление ремонтами

Подсистема предназначена для автоматизации планирования, управления и учета деятельности по техническому

Управление ремонтами

Подсистема предназначена для автоматизации планирования, управления и учета деятельности по техническому

Слайд 14Схема документооборота облуживания ОС

Формирование

заказов

на обслуживание

Ручной ввод

заказов

на обслуживание

Заказ на

Схема документооборота облуживания ОС

Формирование

заказов

на обслуживание

Ручной ввод

заказов

на обслуживание

Заказ на

Слайд 15Нормативная база для обслуживания ОС

Для таких работ указывается спецификация обслуживания

содержит перечень необходимых

Нормативная база для обслуживания ОС

Для таких работ указывается спецификация обслуживания

содержит перечень необходимых

Слайд 16Заказы на обслуживание ОС

Условием выполнения работ по обслуживанию ОС является сформированный заказ.

Заказы на обслуживание ОС

Условием выполнения работ по обслуживанию ОС является сформированный заказ.

Слайд 17Заказы на обслуживание ОС

Формирование заказов на обслуживание ОС в полуавтоматическом режиме

!

Заказы на обслуживание ОС

Формирование заказов на обслуживание ОС в полуавтоматическом режиме

!

Слайд 18Задания на обслуживание ОС

Заказ на обслуживание

является лишь намерением на выполнение работ

заказ может

Задания на обслуживание ОС

Заказ на обслуживание

является лишь намерением на выполнение работ

заказ может

Слайд 19Связь заданий на обслуживание и

на производство

При планировании работ по обслуживанию ОС

Связь заданий на обслуживание и

на производство

При планировании работ по обслуживанию ОС

Слайд 20Учет произведенных работ по обслуживанию ОС

Работы по обслуживанию ОС могут быть выполнены:

с

Учет произведенных работ по обслуживанию ОС

Работы по обслуживанию ОС могут быть выполнены:

с

Медийная реклама: виды и критерии эффективности

Медийная реклама: виды и критерии эффективности Обзор аукционов доменных именDomain name auctions overview

Обзор аукционов доменных именDomain name auctions overview Общие принципы и методы анализа предпринимательского риска

Общие принципы и методы анализа предпринимательского риска Появление жизни и происхождение человека. Человекообразные обезьяны

Появление жизни и происхождение человека. Человекообразные обезьяны Стоунхендж

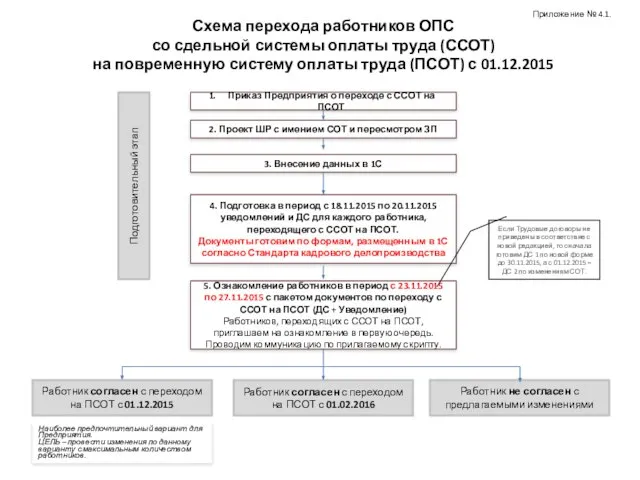

Стоунхендж Схема перехода работников ОПС со сдельной системы оплаты труда

Схема перехода работников ОПС со сдельной системы оплаты труда mhk_urok_1

mhk_urok_1 Школьная форма: нужна реформа

Школьная форма: нужна реформа Prezentatsia_k_dokladu_APV

Prezentatsia_k_dokladu_APV Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин

Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин Практична психологія і проблеми людських стосунків

Практична психологія і проблеми людських стосунків Школа – территория закона /педагогический совет/

Школа – территория закона /педагогический совет/ Русский язык 2 класс АНТОНИМЫ

Русский язык 2 класс АНТОНИМЫ Советы психолога

Советы психолога Права человека и права ребенка

Права человека и права ребенка Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий»

Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий» Дети Кубани в годы Великой Отечественной войны

Дети Кубани в годы Великой Отечественной войны Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1

Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1 РЕКЛАМА В НОВЫХ МЕДИА

РЕКЛАМА В НОВЫХ МЕДИА Интеграция автоматизированных систем

Интеграция автоматизированных систем Панно средствами народного примитивного орнаментирования

Панно средствами народного примитивного орнаментирования Топография 1-1

Топография 1-1 Чистота - залог здоровья!

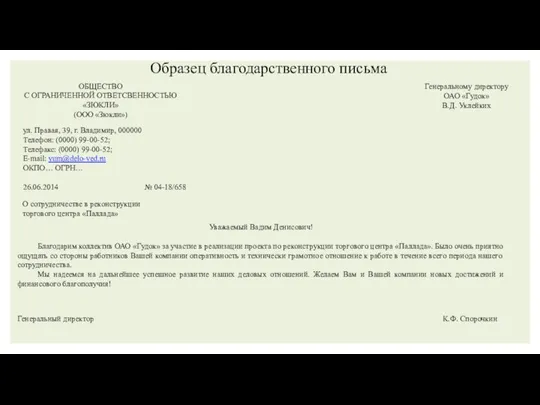

Чистота - залог здоровья! Образцы писем

Образцы писем Презентация на тему Закон всемирного тяготения

Презентация на тему Закон всемирного тяготения  Определить форму глагола

Определить форму глагола Красная книга (2 класс)

Красная книга (2 класс) Презентация на тему Права, обязанности и ответственность ребёнка

Презентация на тему Права, обязанности и ответственность ребёнка