- 2012 год: перспективы и источники роста

Содержание

- 2. О чём буду говорить Результаты 2011 года Рыночные тенденции Прогнозы 2012 Маркетинг на автомобильном рынке Источники

- 3. // Андрей Длигач кандидат экономических наук Генеральный директор группы компаний Advanter Group Вице-президент общественной организации «Здоровая

- 4. О прогнозах и результатах И снова об этом

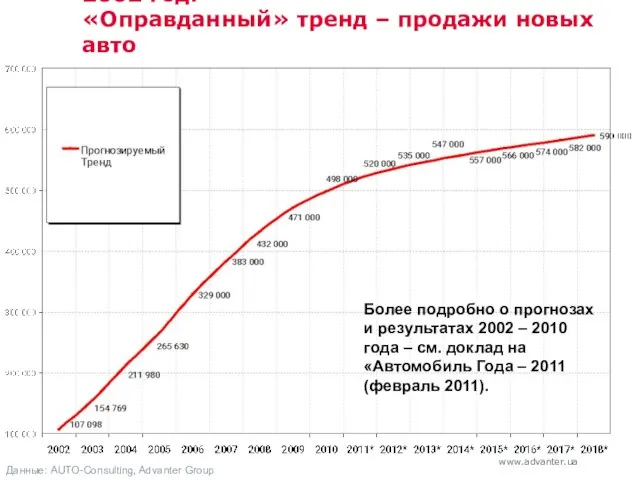

- 5. 2002 год. «Оправданный» тренд – продажи новых авто Данные: AUTO-Consulting, Advanter Group Более подробно о прогнозах

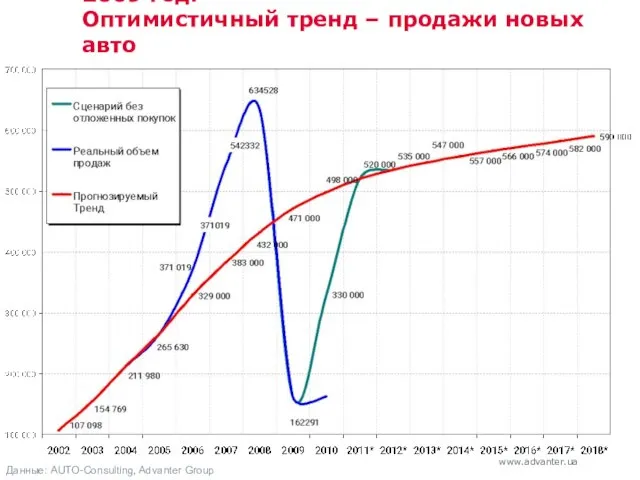

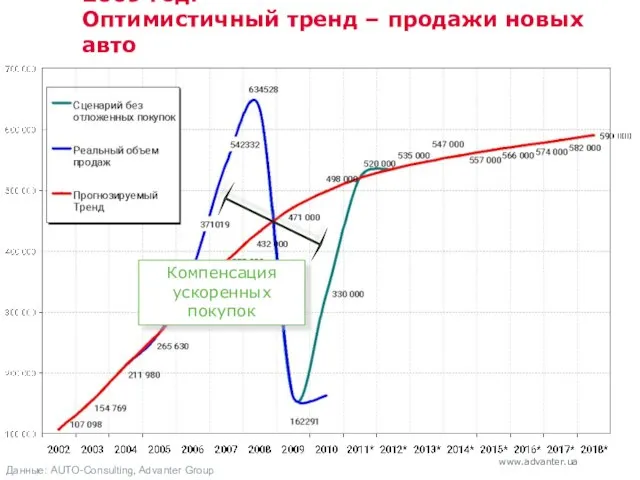

- 6. 2009 год. Оптимистичный тренд – продажи новых авто Данные: AUTO-Consulting, Advanter Group

- 7. 2009 год. Оптимистичный тренд – продажи новых авто Компенсация ускоренных покупок Данные: AUTO-Consulting, Advanter Group

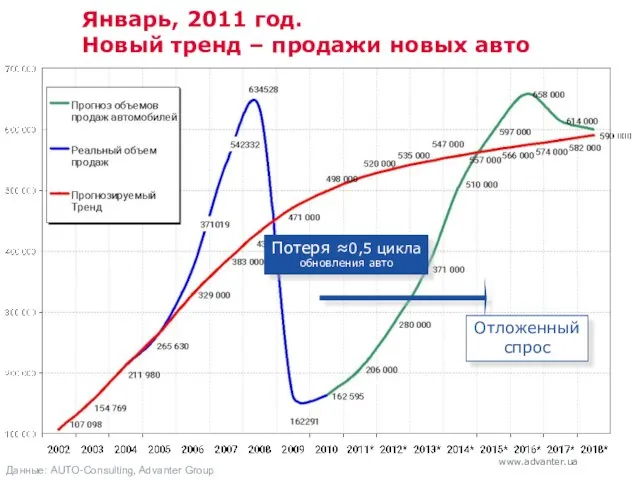

- 8. Январь, 2011 год. Новый тренд – продажи новых авто Отложенный спрос Потеря ≈0,5 цикла обновления авто

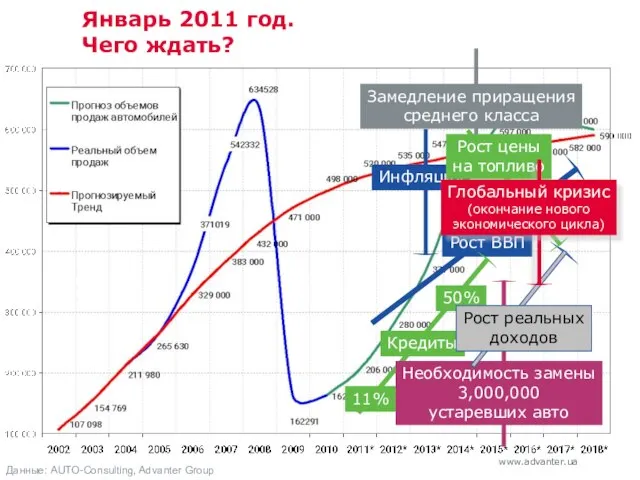

- 9. Январь 2011 год. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление

- 10. 2011 год. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения

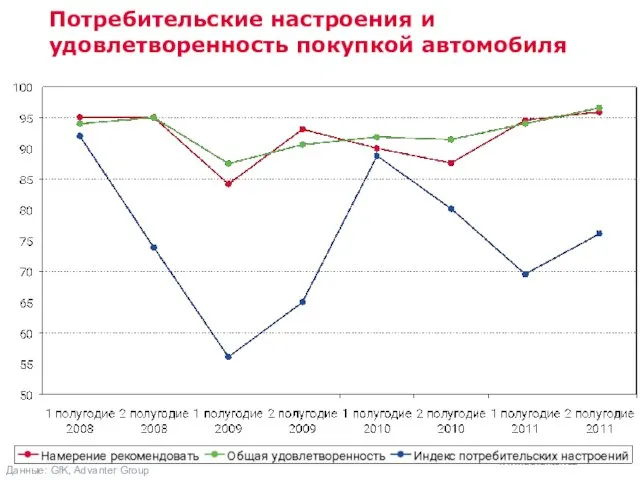

- 11. Потребительские настроения Данные: GfK

- 12. Потребительские настроения и удовлетворенность покупкой автомобиля Данные: GfK, Advanter Group

- 13. Готовность потребителей делать крупные покупки (2011 год) Данные: GfK

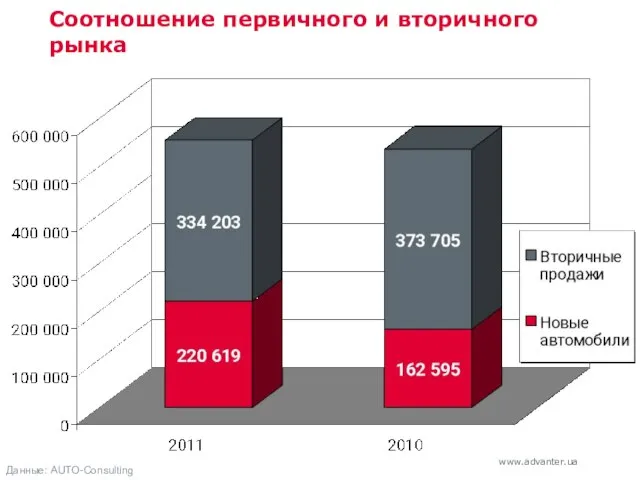

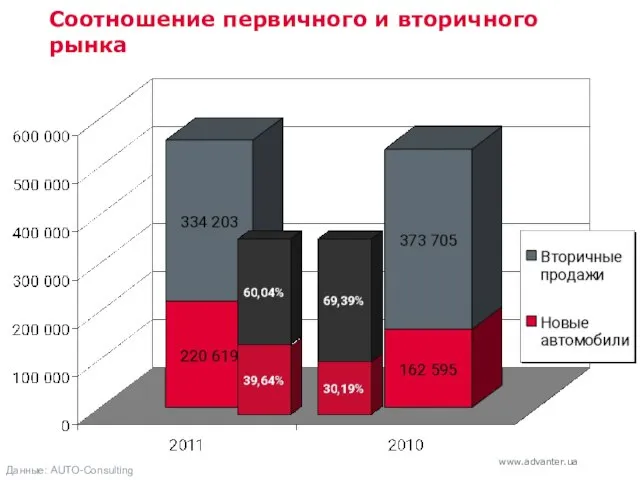

- 14. Соотношение первичного и вторичного рынка Данные: AUTO-Consulting

- 15. Соотношение первичного и вторичного рынка Данные: AUTO-Consulting

- 16. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

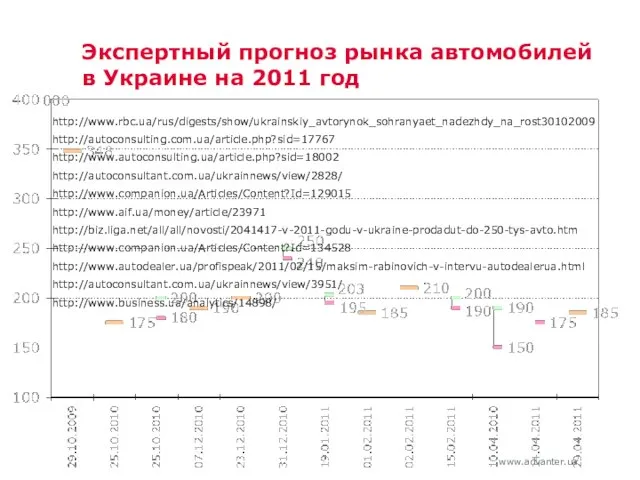

- 17. Экспертный прогноз рынка автомобилей в Украине на 2011 год

- 18. Экспертный прогноз рынка автомобилей в Украине на 2011 год http://www.rbc.ua/rus/digests/show/ukrainskiy_avtorynok_sohranyaet_nadezhdy_na_rost30102009 http://autoconsulting.com.ua/article.php?sid=17767 http://www.autoconsulting.ua/article.php?sid=18002 http://autoconsultant.com.ua/ukrainnews/view/2828/ http://www.companion.ua/Articles/Content?Id=129015 http://www.aif.ua/money/article/23971 http://biz.liga.net/all/all/novosti/2041417-v-2011-godu-v-ukraine-prodadut-do-250-tys-avto.htm

- 19. Мировой рынок автомобилей

- 20. Динамика европейского рынка Данные: ACEA, AUTO-Consulting, Autostat

- 21. Динамика европейского рынка Данные: ACEA, AUTO-Consulting, Autostat

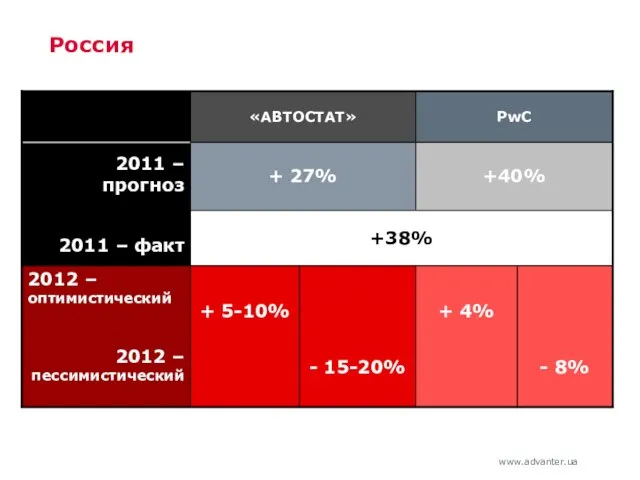

- 22. Россия

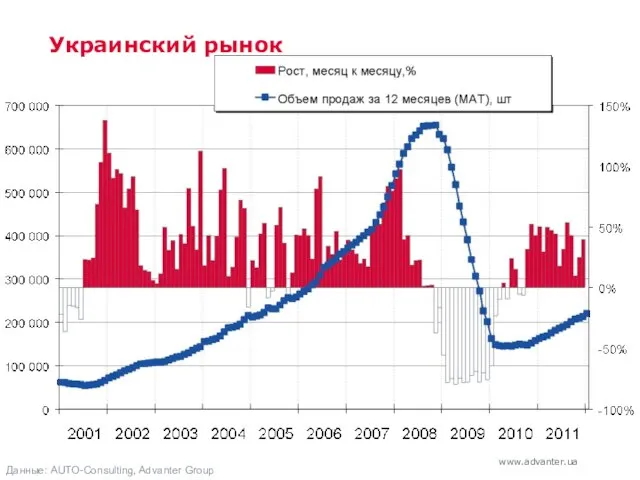

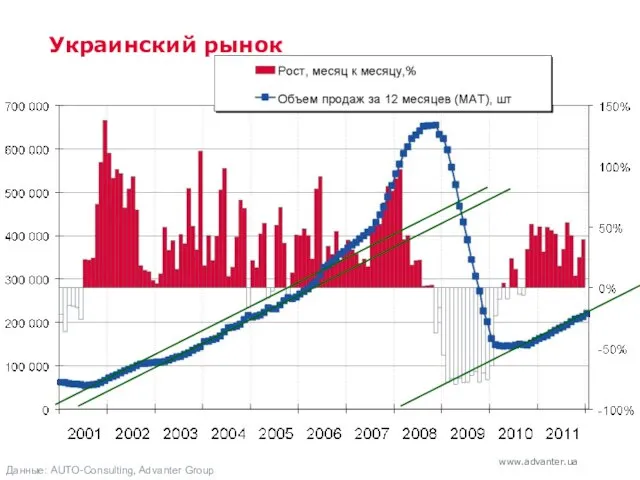

- 23. Украинский рынок Данные: AUTO-Consulting, Advanter Group

- 24. Украинский рынок Данные: AUTO-Consulting, Advanter Group

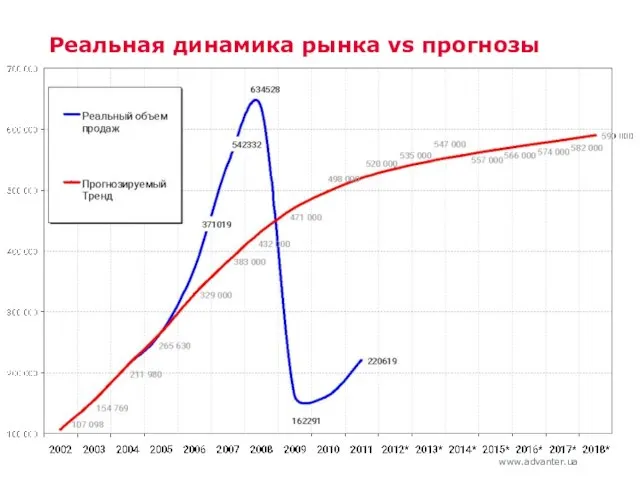

- 25. Реальная динамика рынка vs прогнозы

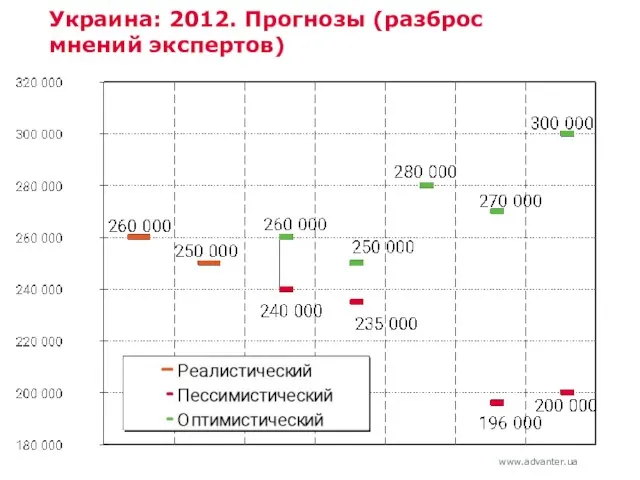

- 26. Украина: 2012. Прогнозы (разброс мнений экспертов)

- 27. Украина: 2012. Прогнозы

- 28. Прогноз на 2012 – 2018 годы

- 29. Угрозы, возможности – или кто управляет рынком? сдерживание развития автокредитования (20% - 30% продаж) избирательная кампания

- 30. «Что делать?» И снова об этом

- 31. Перестать мыслить автомобилями

- 32. Перестать мыслить автомобилями (штуками, прогнозами, техническими характеристиками)

- 33. Перестать мыслить автомобилями (штуками, прогнозами, техническими характеристиками) Начать мыслить потребителями

- 34. Перестать мыслить автомобилями (штуками, прогнозами, техническими характеристиками) Начать мыслить потребителями (головами, ожиданиями, мотивами)

- 35. Стратегический маркетинг Перестать мыслить автомобилями (штуками, прогнозами, техническими характеристиками) Начать мыслить потребителями (головами, ожиданиями, мотивами) Стратегический

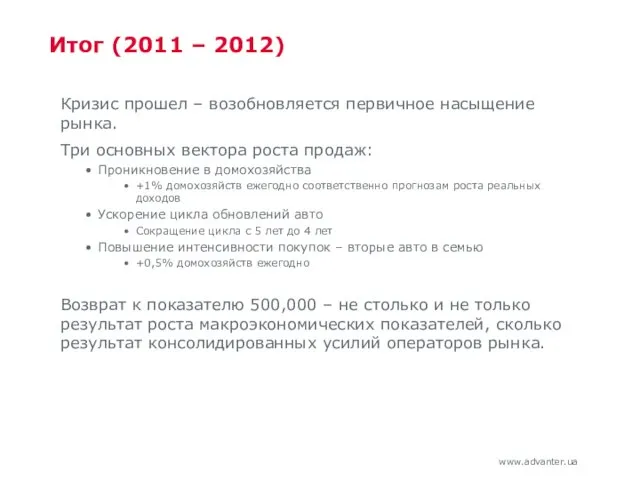

- 36. Итог (2011 – 2012) Кризис прошел – возобновляется первичное насыщение рынка. Три основных вектора роста продаж:

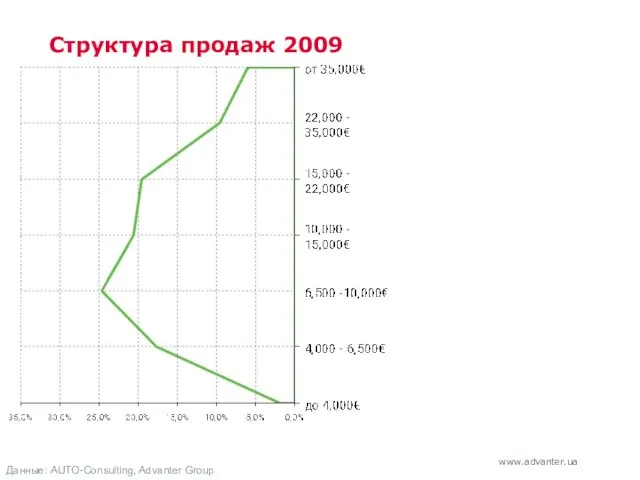

- 37. Структура продаж 2009 Данные: AUTO-Consulting, Advanter Group

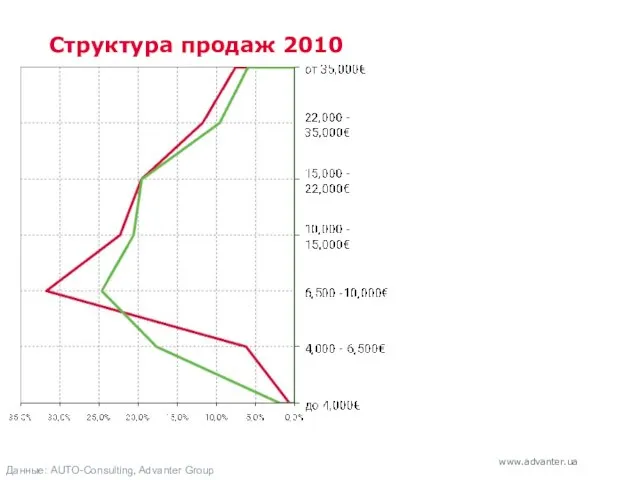

- 38. Структура продаж 2010 Данные: AUTO-Consulting, Advanter Group

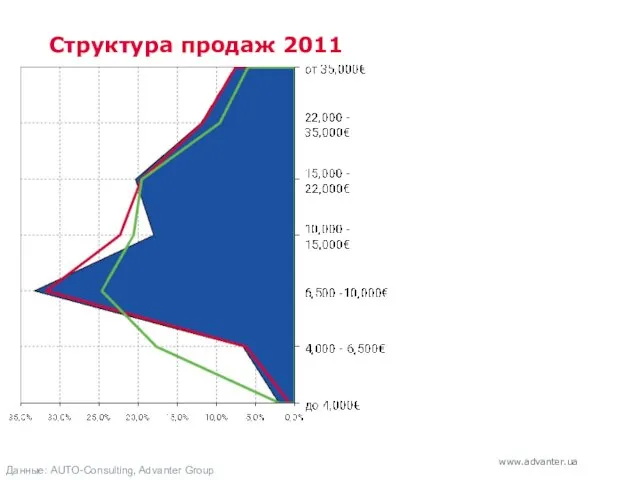

- 39. Данные: AUTO-Consulting, Advanter Group Структура продаж 2011

- 40. Данные: AUTO-Consulting, Advanter Group Структура продаж 2011

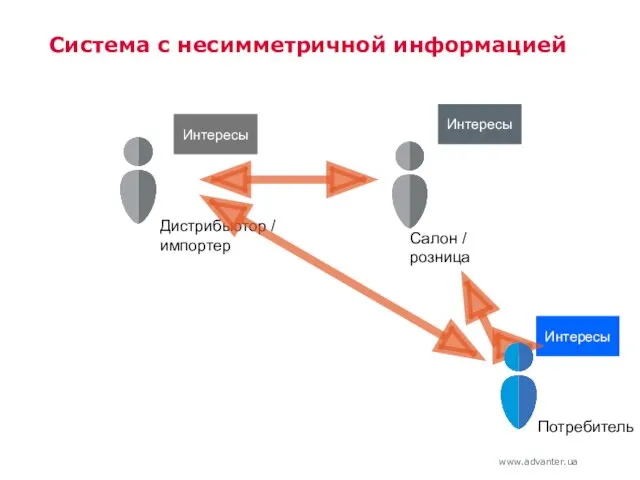

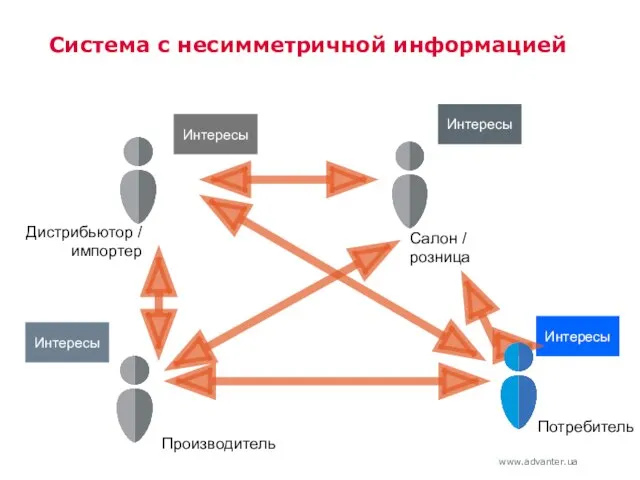

- 41. Система с несимметричной информацией Салон / розница Потребитель Интересы Интересы

- 42. Система с несимметричной информацией Салон / розница Потребитель Интересы Интересы Дистрибьютор / импортер Интересы

- 43. Система с несимметричной информацией Салон / розница Потребитель Интересы Интересы Дистрибьютор / импортер Интересы Производитель Интересы

- 44. // Система с несимметричной информацией Салон / розница Производитель Покупатель Интересы Интересы Интересы Дистрибьютор / импортер

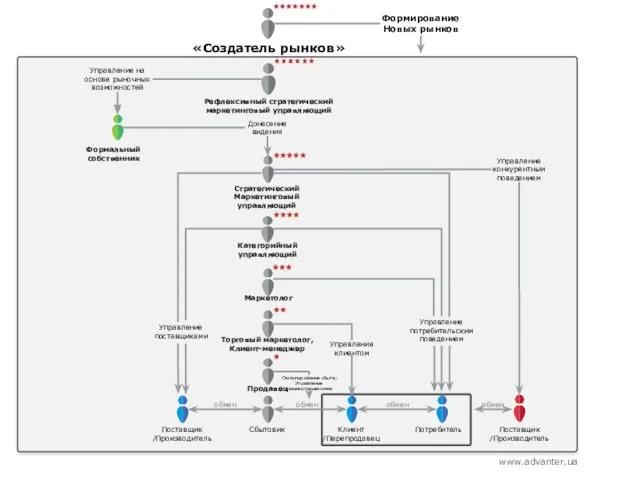

- 45. Консолидация усилий или системно-рефлексивное управление

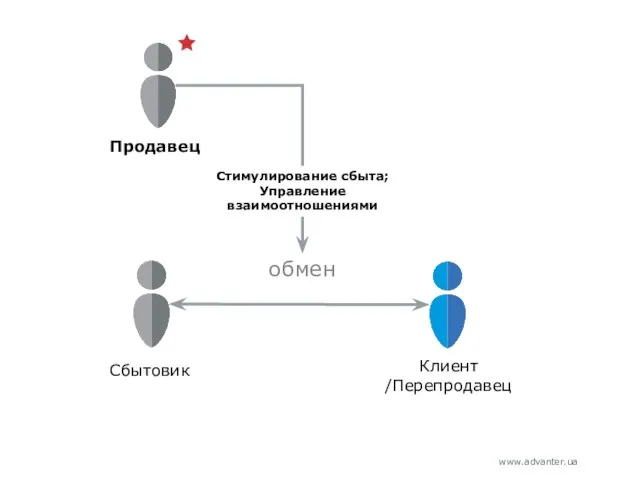

- 46. обмен Сбытовик Клиент /Перепродавец

- 47. // «Хорошая» «реклама» автомобиля требует наличия в ней недостаточно одетой красавицы

- 48. // …или даже двух.

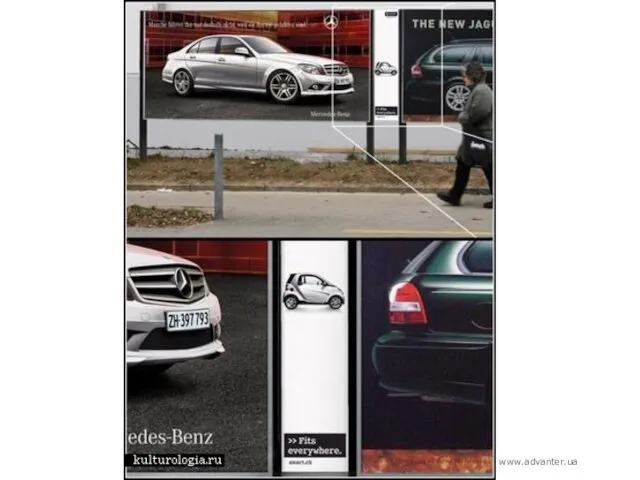

- 49. // Влияние цвета или других хитростей.

- 50. // Влияние цвета или других хитростей. НЕ маркетинг

- 51. Сбытовик Клиент /Перепродавец обмен Стимулирование cбыта; Управление взаимоотношениями Продавец

- 52. Сбытовик Клиент /Перепродавец обмен Стимулирование cбыта; Управление взаимоотношениями Продавец Эффективный инструмент: программы Customer Satisfaction (исследования +

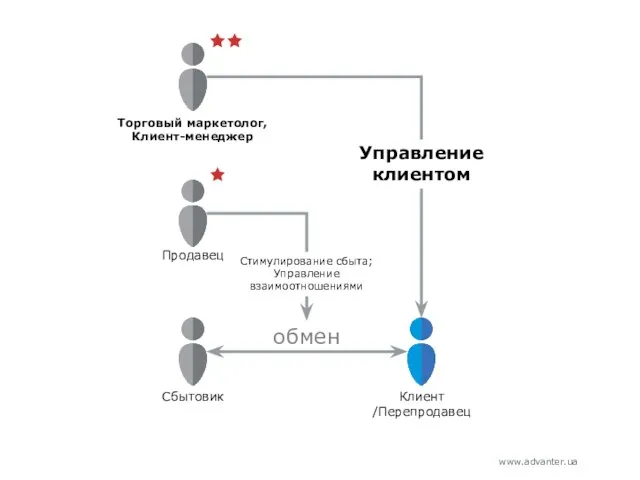

- 53. Стимулирование cбыта; Управление взаимоотношениями обмен Сбытовик Клиент /Перепродавец Продавец Управление клиентом Торговый маркетолог, Клиент-менеджер

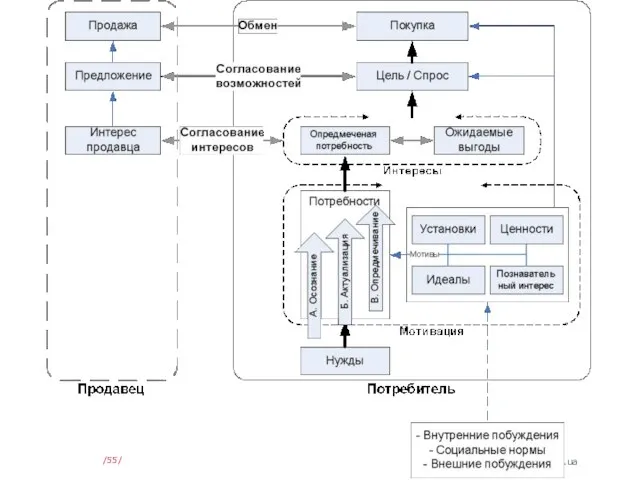

- 54. // Изначальная суть маркетинга – управление посредством согласования интересов

- 55. //

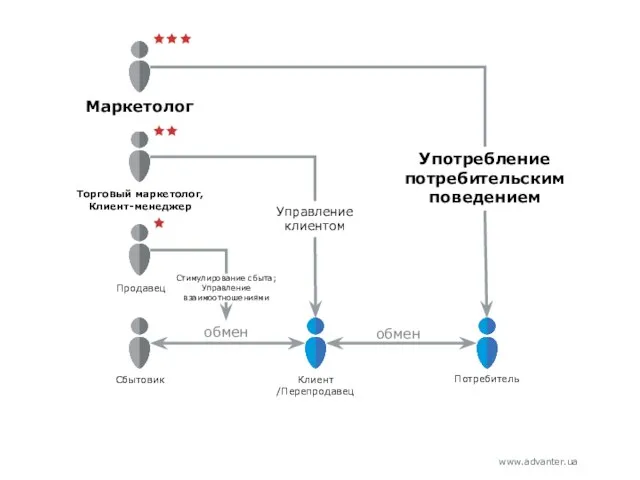

- 56. Клиент /Перепродавец Потребитель Сбытовик Стимулирование cбыта; Управление взаимоотношениями Продавец Торговый маркетолог, Клиент-менеджер Маркетолог Управление клиентом обмен

- 57. // Кто он, конечный покупатель?

- 58. Аудитории покупателей автомобилей // Клиенты Потенциальные клиенты Потребность актуализирована - принимают решение о выборе бренда/места Потребность

- 59. Аудитории покупателей автомобилей // Клиенты Потенциальные клиенты Потребность актуализирована - принимают решение о выборе бренда/места Потребность

- 60. Аудитории покупателей автомобилей // Клиенты Потенциальные клиенты Потребность актуализирована - принимают решение о выборе бренда/места Потребность

- 61. Аудитории покупателей автомобилей // Клиенты Потенциальные клиенты Потребность актуализирована - принимают решение о выборе бренда/места Потребность

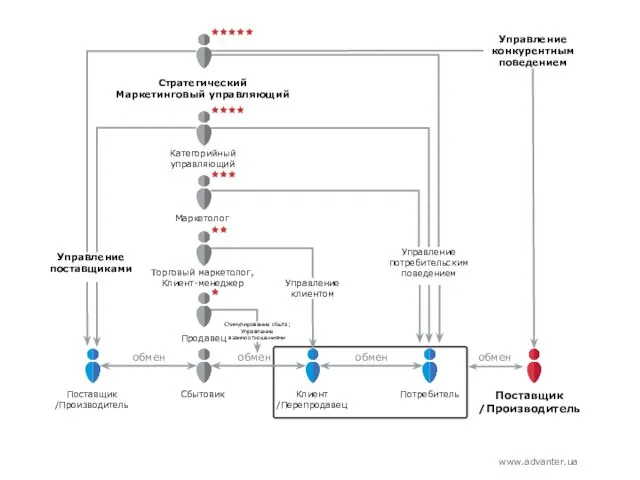

- 62. Клиент /Перепродавец Потребитель Поставщик /Производитель Сбытовик Торговый маркетолог, Клиент-менеджер Маркетолог Продавец Управление поставщиками Управление клиентом Управление

- 64. // Формирование и поддержание отношений Обещания бренда (марочный контракт) Атрибуты бренда Образ бренда Ценности (выгоды) Коммуникация

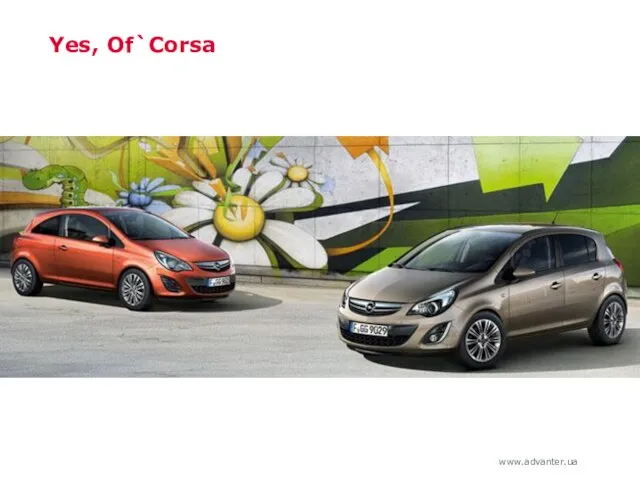

- 68. Yes, Of`Corsa

- 72. Клиент /Перепродавец Потребитель Поставщик /Производитель Сбытовик Торговый маркетолог, Клиент-менеджер Маркетолог Продавец Стратегический Маркетинговый управляющий Управление поставщиками

- 73. ИТОГО ≈500,000 потребителей должны были бы купить в 2012 году новый автомобиль (потенциал рынка) Но: только

- 74. Группа компаний Advanter Group 11 консалтинговых компаний в структуре группы: Управленческий и организационный консалтинг Коучинг для

- 75. С благодарностью медиагруппе «Автоцентр» за приглашение и за консолидацию рынка

- 78. Скачать презентацию

Слайд 2О чём буду говорить

Результаты 2011 года

Рыночные тенденции

Прогнозы 2012

Маркетинг на автомобильном рынке

Источники роста

О чём буду говорить

Результаты 2011 года

Рыночные тенденции

Прогнозы 2012

Маркетинг на автомобильном рынке

Источники роста

Слайд 3//

Андрей Длигач

кандидат экономических наук

Генеральный директор группы компаний Advanter Group

Вице-президент общественной организации «Здоровая

//

Андрей Длигач

кандидат экономических наук

Генеральный директор группы компаний Advanter Group

Вице-президент общественной организации «Здоровая

Слайд 4О прогнозах и результатах

И снова об этом

О прогнозах и результатах

И снова об этом

Слайд 52002 год.

«Оправданный» тренд – продажи новых авто

Данные: AUTO-Consulting, Advanter Group

Более подробно о

2002 год.

«Оправданный» тренд – продажи новых авто

Данные: AUTO-Consulting, Advanter Group

Более подробно о

Слайд 62009 год.

Оптимистичный тренд – продажи новых авто

Данные: AUTO-Consulting, Advanter Group

2009 год.

Оптимистичный тренд – продажи новых авто

Данные: AUTO-Consulting, Advanter Group

Слайд 72009 год.

Оптимистичный тренд – продажи новых авто

Компенсация ускоренных покупок

Данные: AUTO-Consulting, Advanter Group

2009 год.

Оптимистичный тренд – продажи новых авто

Компенсация ускоренных покупок

Данные: AUTO-Consulting, Advanter Group

Слайд 8Январь, 2011 год.

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Данные:

Январь, 2011 год.

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Данные:

Слайд 9Январь 2011 год.

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный

Январь 2011 год.

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный

Слайд 102011 год.

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание

2011 год.

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание

Слайд 11Потребительские настроения

Данные: GfK

Потребительские настроения

Данные: GfK

Слайд 12Потребительские настроения и удовлетворенность покупкой автомобиля

Данные: GfK, Advanter Group

Потребительские настроения и удовлетворенность покупкой автомобиля

Данные: GfK, Advanter Group

Слайд 13Готовность потребителей делать крупные покупки (2011 год)

Данные: GfK

Готовность потребителей делать крупные покупки (2011 год)

Данные: GfK

Слайд 14Соотношение первичного и вторичного рынка

Данные: AUTO-Consulting

Соотношение первичного и вторичного рынка

Данные: AUTO-Consulting

Слайд 15Соотношение первичного и вторичного рынка

Данные: AUTO-Consulting

Соотношение первичного и вторичного рынка

Данные: AUTO-Consulting

Слайд 16Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание нового

экономического

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание нового экономического

Слайд 17Экспертный прогноз рынка автомобилей в Украине на 2011 год

Экспертный прогноз рынка автомобилей в Украине на 2011 год

Слайд 18Экспертный прогноз рынка автомобилей в Украине на 2011 год

http://www.rbc.ua/rus/digests/show/ukrainskiy_avtorynok_sohranyaet_nadezhdy_na_rost30102009

http://autoconsulting.com.ua/article.php?sid=17767

http://www.autoconsulting.ua/article.php?sid=18002

http://autoconsultant.com.ua/ukrainnews/view/2828/

http://www.companion.ua/Articles/Content?Id=129015

http://www.aif.ua/money/article/23971

http://biz.liga.net/all/all/novosti/2041417-v-2011-godu-v-ukraine-prodadut-do-250-tys-avto.htm

http://www.companion.ua/Articles/Content?Id=134528

http://www.autodealer.ua/profispeak/2011/02/15/maksim-rabinovich-v-intervu-autodealerua.html

http://autoconsultant.com.ua/ukrainnews/view/3951/

http://www.business.ua/analytics/14898/

Экспертный прогноз рынка автомобилей в Украине на 2011 год

http://www.rbc.ua/rus/digests/show/ukrainskiy_avtorynok_sohranyaet_nadezhdy_na_rost30102009

http://autoconsulting.com.ua/article.php?sid=17767

http://www.autoconsulting.ua/article.php?sid=18002

http://autoconsultant.com.ua/ukrainnews/view/2828/

http://www.companion.ua/Articles/Content?Id=129015

http://www.aif.ua/money/article/23971

http://biz.liga.net/all/all/novosti/2041417-v-2011-godu-v-ukraine-prodadut-do-250-tys-avto.htm

http://www.companion.ua/Articles/Content?Id=134528

http://www.autodealer.ua/profispeak/2011/02/15/maksim-rabinovich-v-intervu-autodealerua.html

http://autoconsultant.com.ua/ukrainnews/view/3951/

http://www.business.ua/analytics/14898/

Слайд 19Мировой рынок автомобилей

Мировой рынок автомобилей

Слайд 20Динамика европейского рынка

Данные: ACEA, AUTO-Consulting, Autostat

Динамика европейского рынка

Данные: ACEA, AUTO-Consulting, Autostat

Слайд 21Динамика европейского рынка

Данные: ACEA, AUTO-Consulting, Autostat

Динамика европейского рынка

Данные: ACEA, AUTO-Consulting, Autostat

Слайд 22Россия

Россия

Слайд 23Украинский рынок

Данные: AUTO-Consulting, Advanter Group

Украинский рынок

Данные: AUTO-Consulting, Advanter Group

Слайд 24Украинский рынок

Данные: AUTO-Consulting, Advanter Group

Украинский рынок

Данные: AUTO-Consulting, Advanter Group

Слайд 25Реальная динамика рынка vs прогнозы

Реальная динамика рынка vs прогнозы

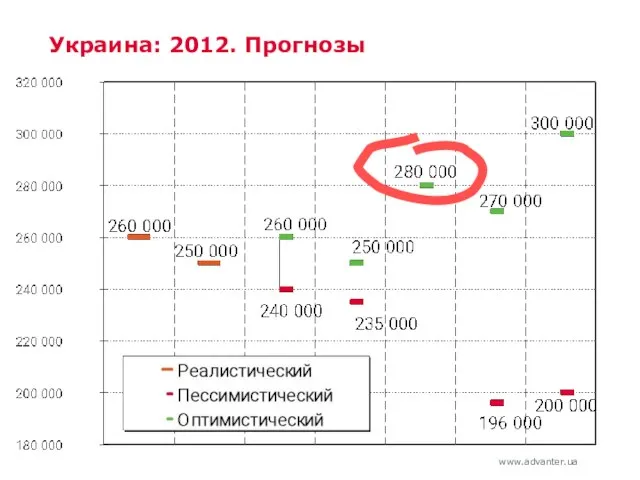

Слайд 26Украина: 2012. Прогнозы (разброс мнений экспертов)

Украина: 2012. Прогнозы (разброс мнений экспертов)

Слайд 27Украина: 2012. Прогнозы

Украина: 2012. Прогнозы

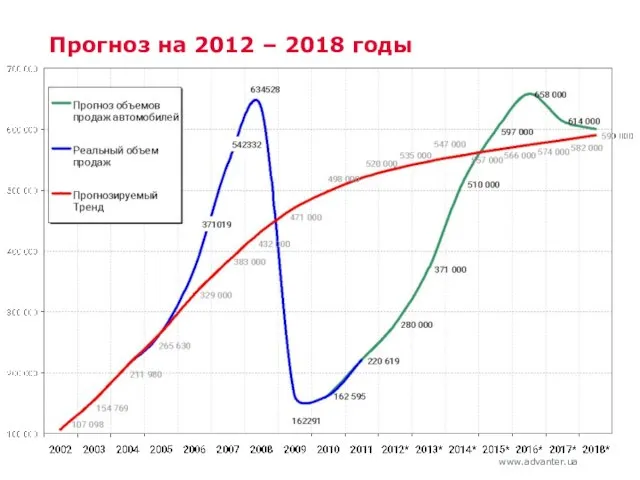

Слайд 28Прогноз на 2012 – 2018 годы

Прогноз на 2012 – 2018 годы

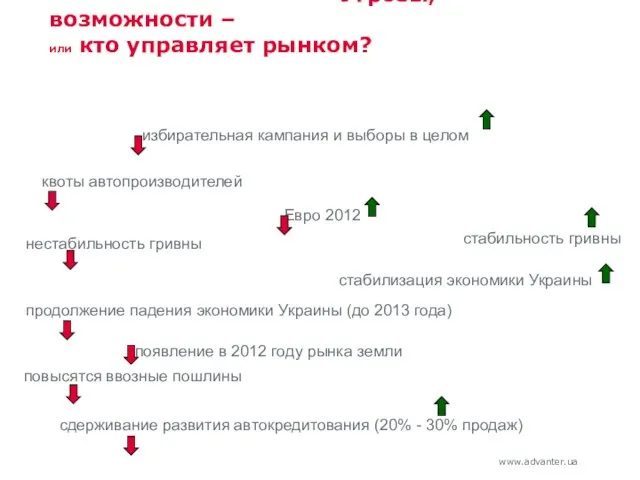

Слайд 29 Угрозы, возможности –

или кто управляет рынком?

сдерживание развития автокредитования (20% - 30%

Угрозы, возможности –

или кто управляет рынком?

сдерживание развития автокредитования (20% - 30%

Слайд 30«Что делать?»

И снова об этом

«Что делать?»

И снова об этом

Слайд 31Перестать мыслить автомобилями

Перестать мыслить автомобилями

Слайд 32Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Слайд 33Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Начать мыслить потребителями

Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Начать мыслить потребителями

Слайд 34Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Начать мыслить потребителями

(головами, ожиданиями, мотивами)

Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Начать мыслить потребителями

(головами, ожиданиями, мотивами)

Слайд 35Стратегический маркетинг

Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Начать мыслить потребителями

(головами, ожиданиями, мотивами)

Стратегический маркетинг

Стратегический маркетинг

Перестать мыслить автомобилями

(штуками, прогнозами, техническими характеристиками)

Начать мыслить потребителями

(головами, ожиданиями, мотивами)

Стратегический маркетинг

Слайд 36Итог (2011 – 2012)

Кризис прошел – возобновляется первичное насыщение рынка.

Три основных вектора

Итог (2011 – 2012)

Кризис прошел – возобновляется первичное насыщение рынка.

Три основных вектора

Слайд 37Структура продаж 2009

Данные: AUTO-Consulting, Advanter Group

Структура продаж 2009

Данные: AUTO-Consulting, Advanter Group

Слайд 38Структура продаж 2010

Данные: AUTO-Consulting, Advanter Group

Структура продаж 2010

Данные: AUTO-Consulting, Advanter Group

Слайд 39Данные: AUTO-Consulting, Advanter Group

Структура продаж 2011

Данные: AUTO-Consulting, Advanter Group

Структура продаж 2011

Слайд 40Данные: AUTO-Consulting, Advanter Group

Структура продаж 2011

Данные: AUTO-Consulting, Advanter Group

Структура продаж 2011

Слайд 41Система с несимметричной информацией

Салон / розница

Потребитель

Интересы

Интересы

Система с несимметричной информацией

Салон / розница

Потребитель

Интересы

Интересы

Слайд 42Система с несимметричной информацией

Салон / розница

Потребитель

Интересы

Интересы

Дистрибьютор / импортер

Интересы

Система с несимметричной информацией

Салон / розница

Потребитель

Интересы

Интересы

Дистрибьютор / импортер

Интересы

Слайд 43Система с несимметричной информацией

Салон / розница

Потребитель

Интересы

Интересы

Дистрибьютор / импортер

Интересы

Производитель

Интересы

Система с несимметричной информацией

Салон / розница

Потребитель

Интересы

Интересы

Дистрибьютор / импортер

Интересы

Производитель

Интересы

Слайд 44//

Система с несимметричной информацией

Салон / розница

Производитель

Покупатель

Интересы

Интересы

Интересы

Дистрибьютор / импортер

Интересы

Потребитель

Интересы

Сервис

Субституты

Конкурент

Интересы

Интересы

Интересы

//

Система с несимметричной информацией

Салон / розница

Производитель

Покупатель

Интересы

Интересы

Интересы

Дистрибьютор / импортер

Интересы

Потребитель

Интересы

Сервис

Субституты

Конкурент

Интересы

Интересы

Интересы

Слайд 45Консолидация усилий

или системно-рефлексивное управление

Консолидация усилий

или системно-рефлексивное управление

Слайд 46обмен

Сбытовик

Клиент /Перепродавец

обмен

Сбытовик

Клиент /Перепродавец

Слайд 47//

«Хорошая» «реклама» автомобиля требует наличия в ней недостаточно одетой красавицы

//

«Хорошая» «реклама» автомобиля требует наличия в ней недостаточно одетой красавицы

Слайд 48//

…или даже двух.

//

…или даже двух.

Слайд 49//

Влияние цвета или других хитростей.

//

Влияние цвета или других хитростей.

Слайд 50//

Влияние цвета или других хитростей.

НЕ маркетинг

//

Влияние цвета или других хитростей.

НЕ маркетинг

Слайд 51Сбытовик

Клиент /Перепродавец

обмен

Стимулирование cбыта; Управление взаимоотношениями

Продавец

Сбытовик

Клиент /Перепродавец

обмен

Стимулирование cбыта; Управление взаимоотношениями

Продавец

Слайд 52Сбытовик

Клиент /Перепродавец

обмен

Стимулирование cбыта; Управление взаимоотношениями

Продавец

Эффективный инструмент: программы

Customer Satisfaction (исследования + индивидуальный маркетинг)

Сбытовик

Клиент /Перепродавец

обмен

Стимулирование cбыта; Управление взаимоотношениями

Продавец

Эффективный инструмент: программы

Customer Satisfaction (исследования + индивидуальный маркетинг)

Слайд 53Стимулирование cбыта; Управление взаимоотношениями

обмен

Сбытовик

Клиент /Перепродавец

Продавец

Управление клиентом

Торговый маркетолог, Клиент-менеджер

Стимулирование cбыта; Управление взаимоотношениями

обмен

Сбытовик

Клиент /Перепродавец

Продавец

Управление клиентом

Торговый маркетолог, Клиент-менеджер

Слайд 54//

Изначальная суть маркетинга – управление посредством согласования интересов

//

Изначальная суть маркетинга – управление посредством согласования интересов

Слайд 55//

//

Слайд 56Клиент /Перепродавец

Потребитель

Сбытовик

Стимулирование cбыта; Управление взаимоотношениями

Продавец

Торговый маркетолог, Клиент-менеджер

Маркетолог

Управление клиентом

обмен

обмен

Употребление потребительским поведением

Клиент /Перепродавец

Потребитель

Сбытовик

Стимулирование cбыта; Управление взаимоотношениями

Продавец

Торговый маркетолог, Клиент-менеджер

Маркетолог

Управление клиентом

обмен

обмен

Употребление потребительским поведением

Слайд 57//

Кто он, конечный покупатель?

//

Кто он, конечный покупатель?

Слайд 58Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Слайд 59Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Слайд 60Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Слайд 61Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Аудитории покупателей автомобилей

//

Клиенты

Потенциальные клиенты

Потребность актуализирована - принимают решение о выборе

бренда/места

Потребность

Слайд 62Клиент /Перепродавец

Потребитель

Поставщик /Производитель

Сбытовик

Торговый маркетолог, Клиент-менеджер

Маркетолог

Продавец

Управление поставщиками

Управление клиентом

Управление потребительским поведением

обмен

обмен

обмен

Поставщик /Производитель

обмен

Категорийный управляющий

Стратегический Маркетинговый

Клиент /Перепродавец

Потребитель

Поставщик /Производитель

Сбытовик

Торговый маркетолог, Клиент-менеджер

Маркетолог

Продавец

Управление поставщиками

Управление клиентом

Управление потребительским поведением

обмен

обмен

обмен

Поставщик /Производитель

обмен

Категорийный управляющий

Стратегический Маркетинговый

Слайд 64//

Формирование и поддержание отношений

Обещания бренда (марочный контракт)

Атрибуты бренда

Образ бренда

Ценности (выгоды)

Коммуникация

Собственник бренда

Внешний и

//

Формирование и поддержание отношений

Обещания бренда (марочный контракт)

Атрибуты бренда

Образ бренда

Ценности (выгоды)

Коммуникация

Собственник бренда

Внешний и

Слайд 68Yes, Of`Corsa

Yes, Of`Corsa

Слайд 72Клиент /Перепродавец

Потребитель

Поставщик /Производитель

Сбытовик

Торговый маркетолог, Клиент-менеджер

Маркетолог

Продавец

Стратегический Маркетинговый управляющий

Управление поставщиками

Управление клиентом

Управление потребительским поведением

Поставщик /Производитель

обмен

обмен

обмен

обмен

Управление

Клиент /Перепродавец

Потребитель

Поставщик /Производитель

Сбытовик

Торговый маркетолог, Клиент-менеджер

Маркетолог

Продавец

Стратегический Маркетинговый управляющий

Управление поставщиками

Управление клиентом

Управление потребительским поведением

Поставщик /Производитель

обмен

обмен

обмен

обмен

Управление

Слайд 73ИТОГО

≈500,000 потребителей должны были бы купить в 2012 году новый автомобиль (потенциал

ИТОГО

≈500,000 потребителей должны были бы купить в 2012 году новый автомобиль (потенциал

Слайд 74Группа компаний Advanter Group

11 консалтинговых компаний в структуре группы:

Управленческий и организационный консалтинг

Коучинг

Группа компаний Advanter Group

11 консалтинговых компаний в структуре группы:

Управленческий и организационный консалтинг

Коучинг

Слайд 75С благодарностью

медиагруппе «Автоцентр»

за приглашение и

за консолидацию рынка

С благодарностью

медиагруппе «Автоцентр»

за приглашение и

за консолидацию рынка

Презентация

Презентация Ранняя профилизация обучения как основа самоопределения обучающи

Ранняя профилизация обучения как основа самоопределения обучающи Имидж современного учителя

Имидж современного учителя  Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к

Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к Медиация в нашей жизни. Нам нужна служба школьной медиации

Медиация в нашей жизни. Нам нужна служба школьной медиации Праздник танца – праздник яркий (Международный день танца)

Праздник танца – праздник яркий (Международный день танца) КП реклама на чековой ленте. Пермь

КП реклама на чековой ленте. Пермь Деятельность — способ отношения человека к внешнему миру

Деятельность — способ отношения человека к внешнему миру Салат Столичный

Салат Столичный Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ

Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ Математика

Математика Психология девиантного поведения. Эпатаж

Психология девиантного поведения. Эпатаж Тепловой расчёт ПГУ-ТЭС (Консультация №2)

Тепловой расчёт ПГУ-ТЭС (Консультация №2) ОП

ОП Самое интересное число

Самое интересное число Наша Родина - ДНР

Наша Родина - ДНР Текст. Информационная переработка текста.

Текст. Информационная переработка текста. Полезные сладости. Яблоки

Полезные сладости. Яблоки Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура.

Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура. Понимающая психология

Понимающая психология админис.деление кр

админис.деление кр Самара многонациональная

Самара многонациональная ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ

ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ Подготовила Бедаш О.Е.

Подготовила Бедаш О.Е. Приготовление супов-пюре

Приготовление супов-пюре Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Сейсмограф

Сейсмограф ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА

ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА