- 209n-изменение косгу

Содержание

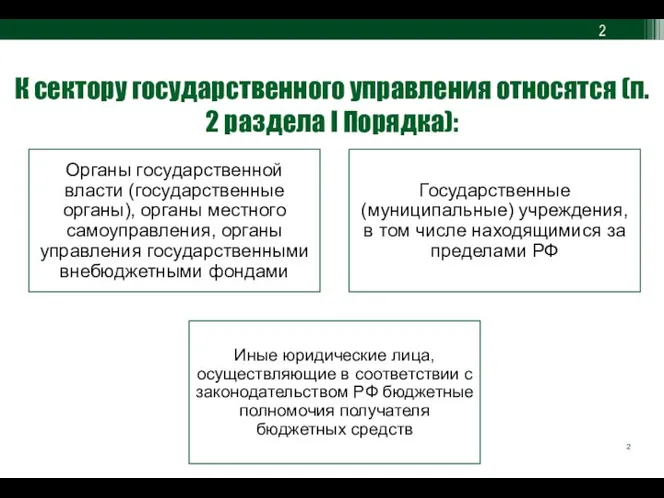

- 2. К сектору государственного управления относятся (п. 2 раздела I Порядка):

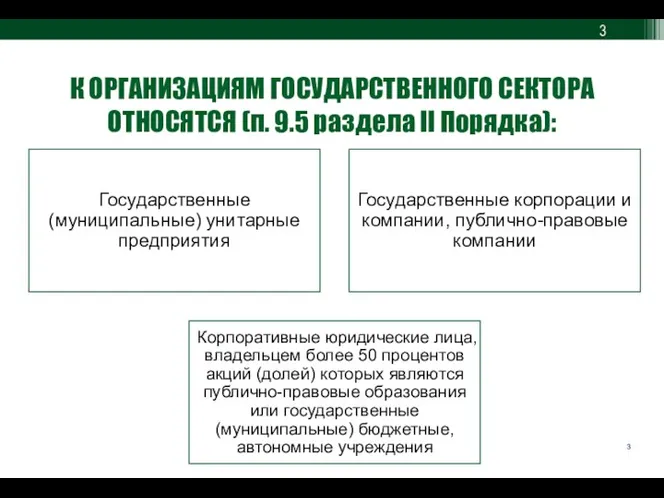

- 3. К ОРГАНИЗАЦИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА ОТНОСЯТСЯ (п. 9.5 раздела II Порядка):

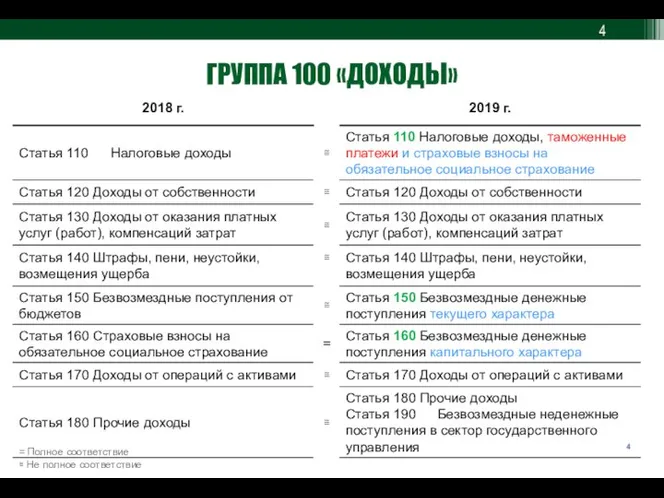

- 4. ГРУППА 100 «ДОХОДЫ» = Полное соответствие ≅ Не полное соответствие

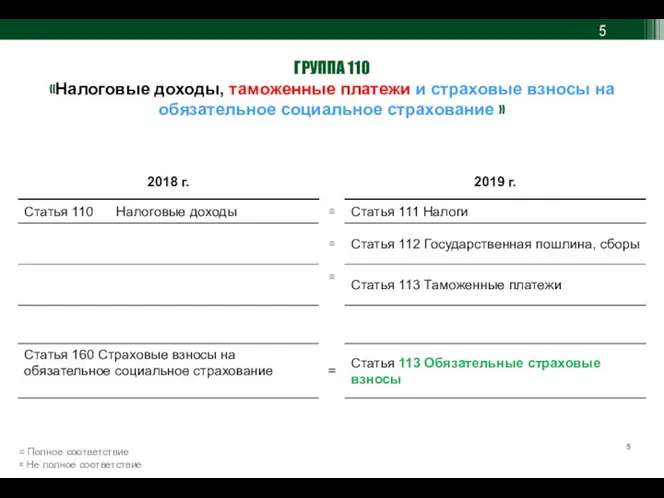

- 5. ГРУППА 110 «Налоговые доходы, таможенные платежи и страховые взносы на обязательное социальное страхование » = Полное

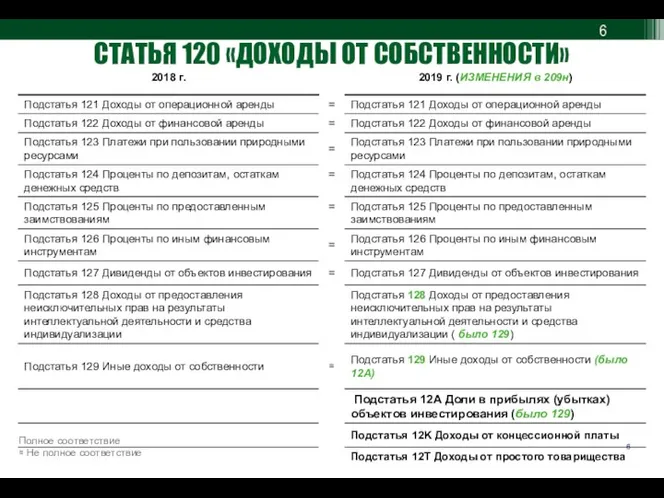

- 6. СТАТЬЯ 120 «ДОХОДЫ ОТ СОБСТВЕННОСТИ» Полное соответствие ≅ Не полное соответствие

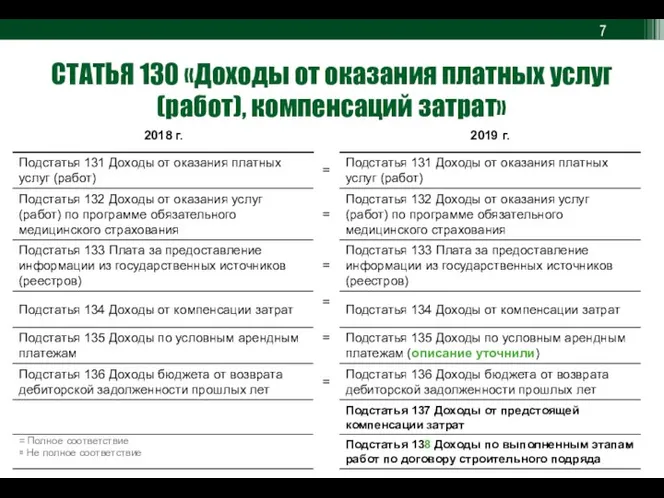

- 7. СТАТЬЯ 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» = Полное соответствие ≅ Не полное

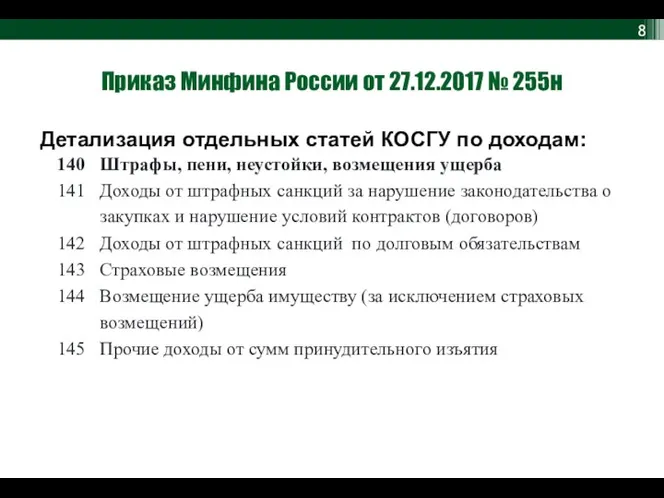

- 8. Приказ Минфина России от 27.12.2017 № 255н Детализация отдельных статей КОСГУ по доходам:

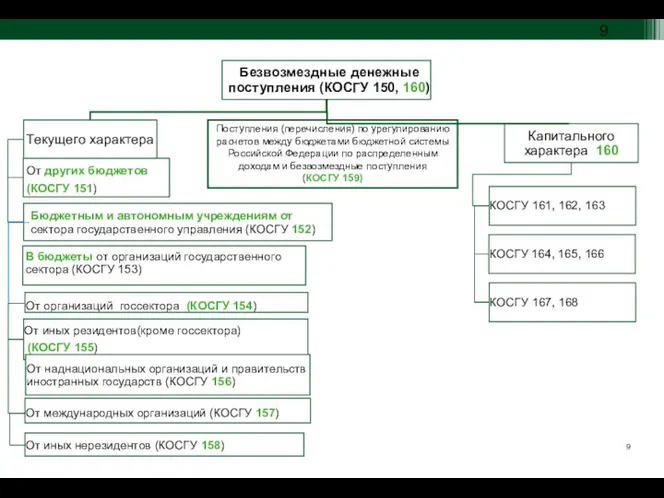

- 9. Поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации по распределенным доходам и безвозмездные

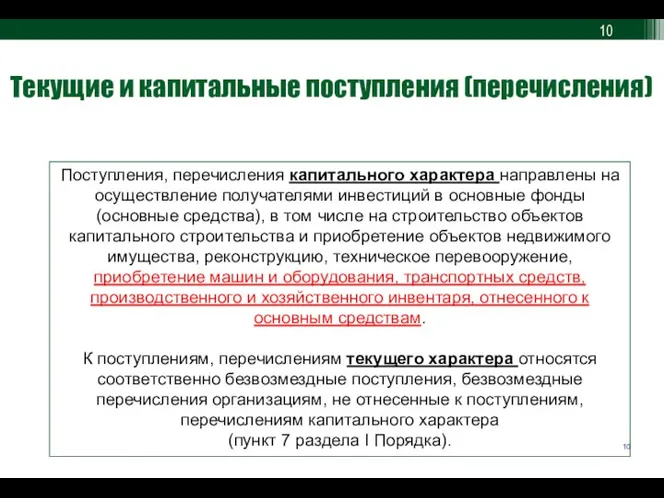

- 10. Текущие и капитальные поступления (перечисления) Поступления, перечисления капитального характера направлены на осуществление получателями инвестиций в основные

- 11. Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов не капитального

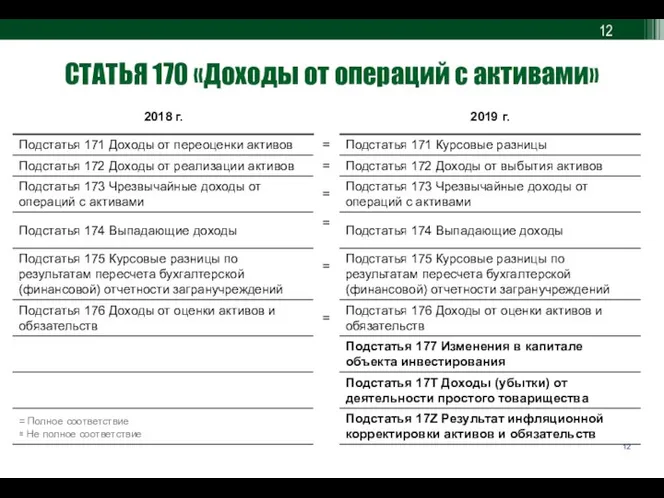

- 12. СТАТЬЯ 170 «Доходы от операций с активами» = Полное соответствие ≅ Не полное соответствие

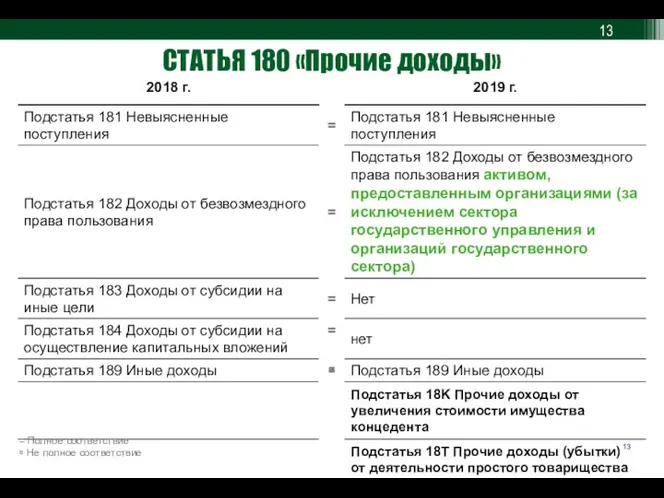

- 13. СТАТЬЯ 180 «Прочие доходы» = Полное соответствие ≅ Не полное соответствие

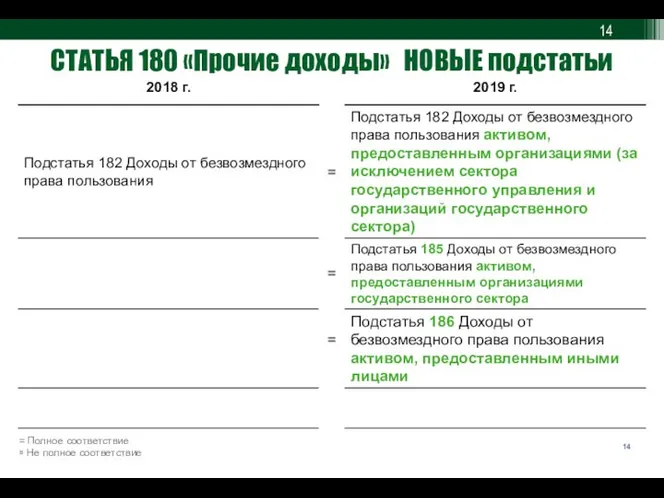

- 14. СТАТЬЯ 180 «Прочие доходы» НОВЫЕ подстатьи = Полное соответствие ≅ Не полное соответствие

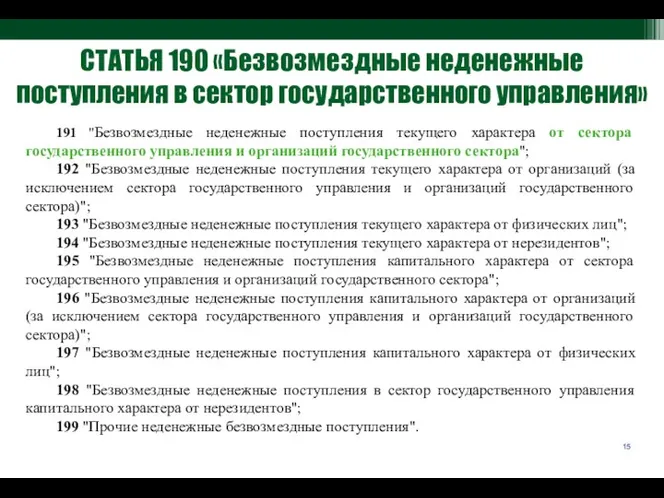

- 15. 191 "Безвозмездные неденежные поступления текущего характера от сектора государственного управления и организаций государственного сектора"; 192 "Безвозмездные

- 16. ГРУППА 200 «РАСХОДЫ» = Полное соответствие ≅ Не полное соответствие

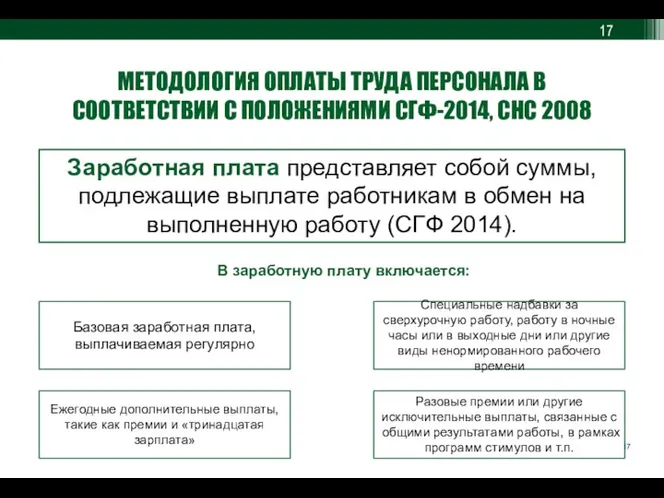

- 17. Базовая заработная плата, выплачиваемая регулярно Специальные надбавки за сверхурочную работу, работу в ночные часы или в

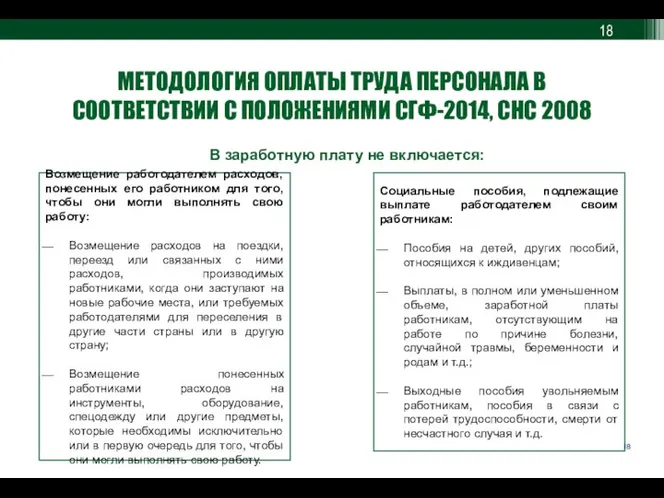

- 18. МЕТОДОЛОГИЯ ОПЛАТЫ ТРУДА ПЕРСОНАЛА В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ СГФ-2014, СНС 2008 В заработную плату не включается:

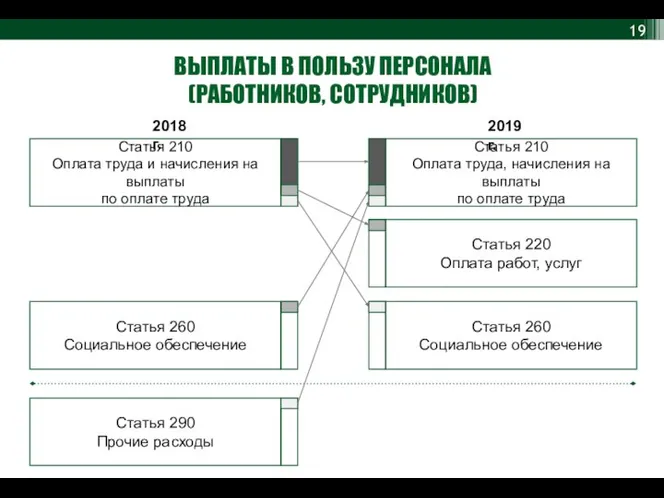

- 19. ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА (РАБОТНИКОВ, СОТРУДНИКОВ) Статья 210 Оплата труда и начисления на выплаты по оплате

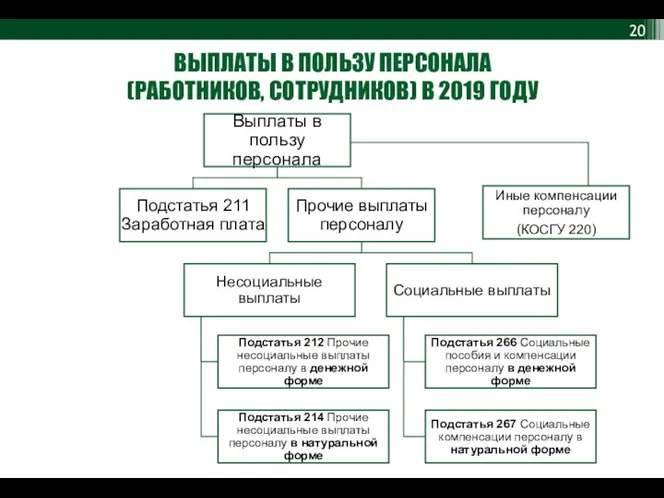

- 20. ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА (РАБОТНИКОВ, СОТРУДНИКОВ) В 2019 ГОДУ

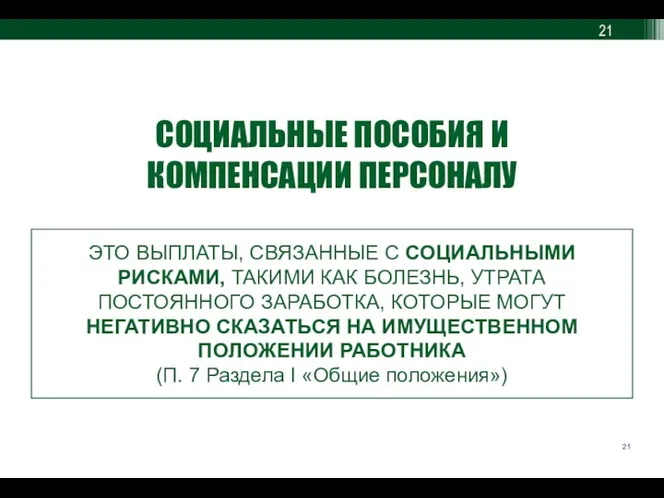

- 21. СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ ЭТО ВЫПЛАТЫ, СВЯЗАННЫЕ С СОЦИАЛЬНЫМИ РИСКАМИ, ТАКИМИ КАК БОЛЕЗНЬ, УТРАТА ПОСТОЯННОГО

- 22. ЗАРАБОТНАЯ ПЛАТА (2019) Подстатья 211 Заработная плата Подстатья 266 Социальные пособия и компенсации персоналу в денежной

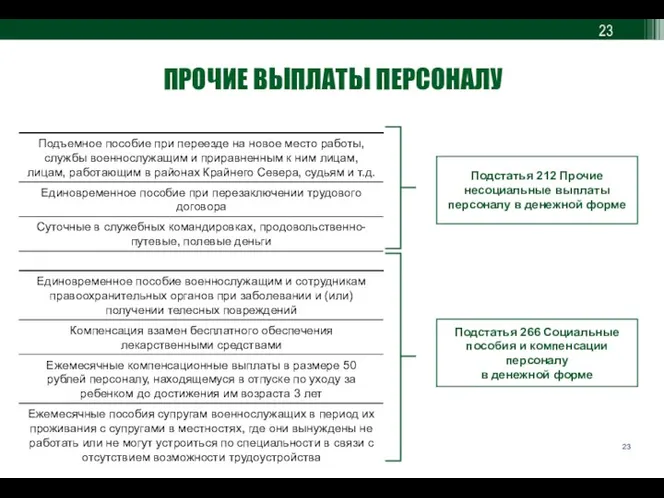

- 23. ПРОЧИЕ ВЫПЛАТЫ ПЕРСОНАЛУ Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме Подстатья 266 Социальные пособия

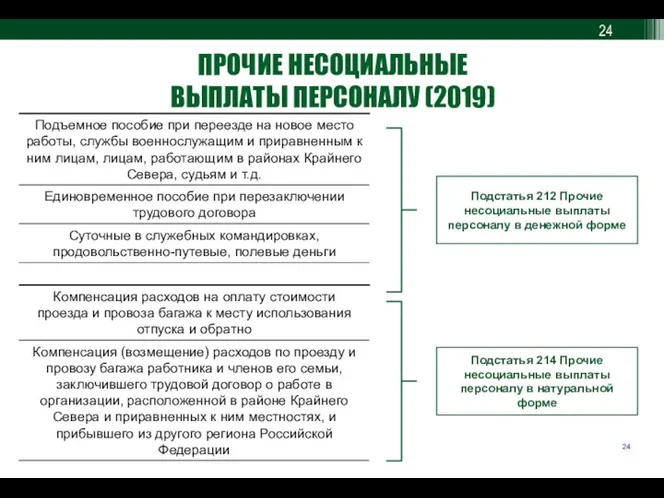

- 24. ПРОЧИЕ НЕСОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019) Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме Подстатья 214

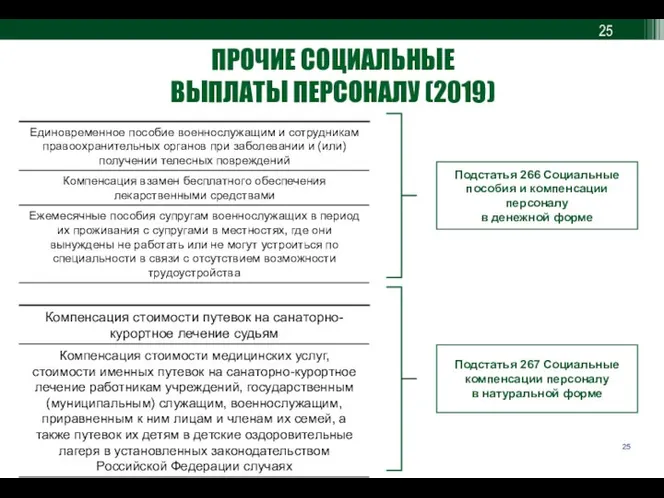

- 25. ПРОЧИЕ СОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019) Подстатья 266 Социальные пособия и компенсации персоналу в денежной форме Подстатья

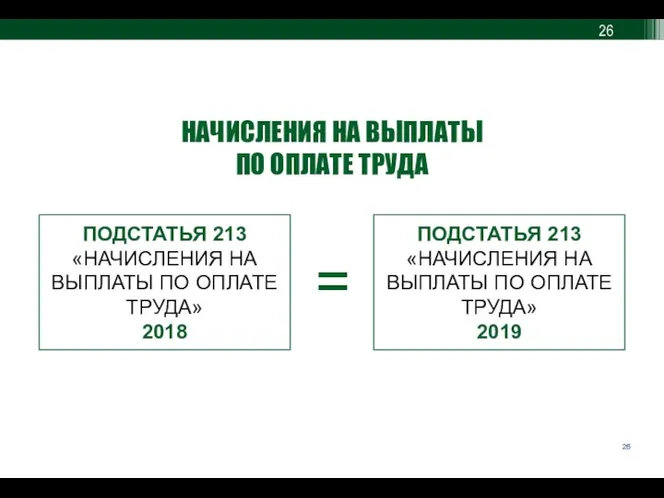

- 26. НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА ПОДСТАТЬЯ 213 «НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА» 2018 ПОДСТАТЬЯ

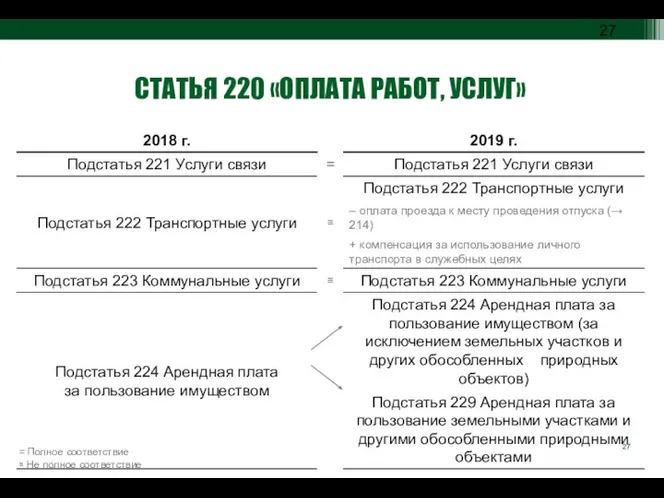

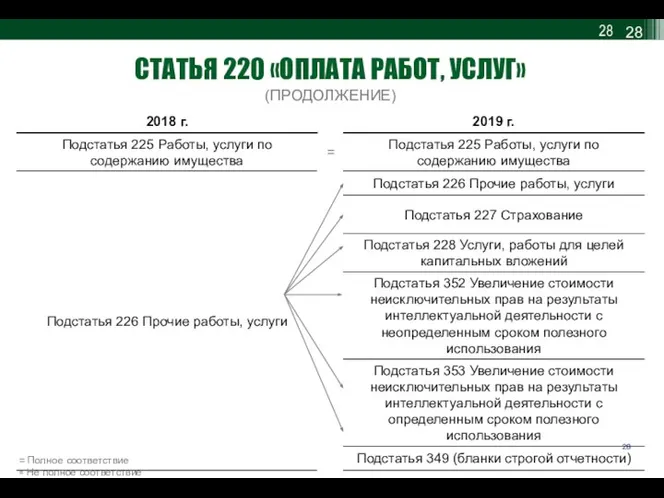

- 27. = Полное соответствие ≅ Не полное соответствие СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

- 28. = Полное соответствие ≅ Не полное соответствие СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ» (ПРОДОЛЖЕНИЕ)

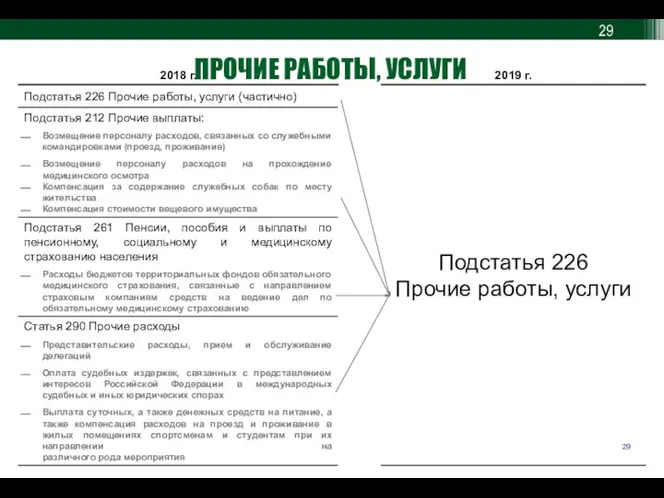

- 29. ПРОЧИЕ РАБОТЫ, УСЛУГИ

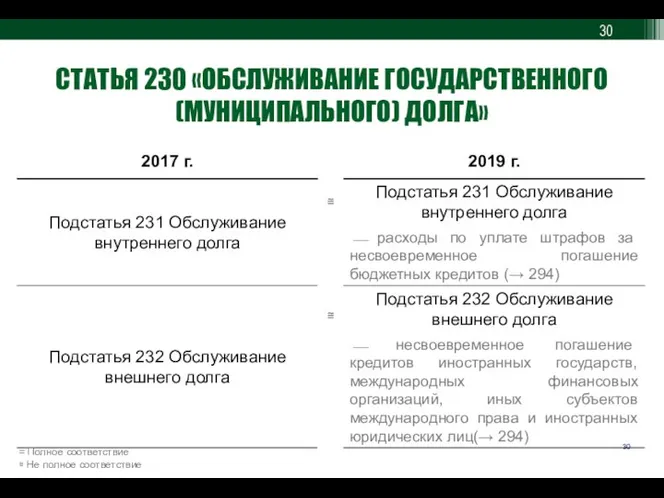

- 30. СТАТЬЯ 230 «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ДОЛГА» = Полное соответствие ≅ Не полное соответствие

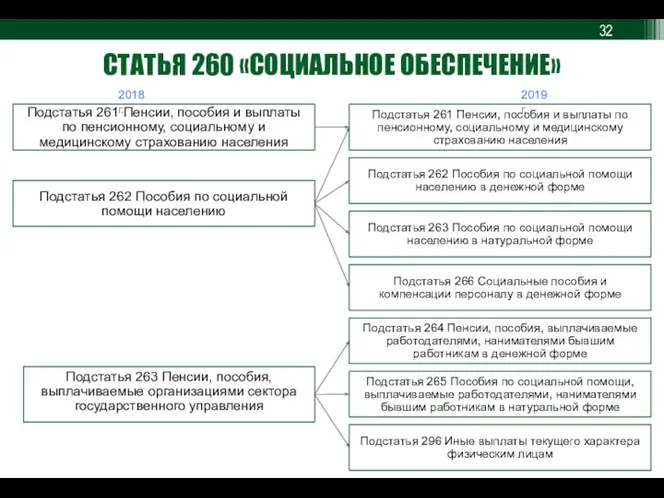

- 32. СТАТЬЯ 260 «СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ» 2018 г. 2019 г.

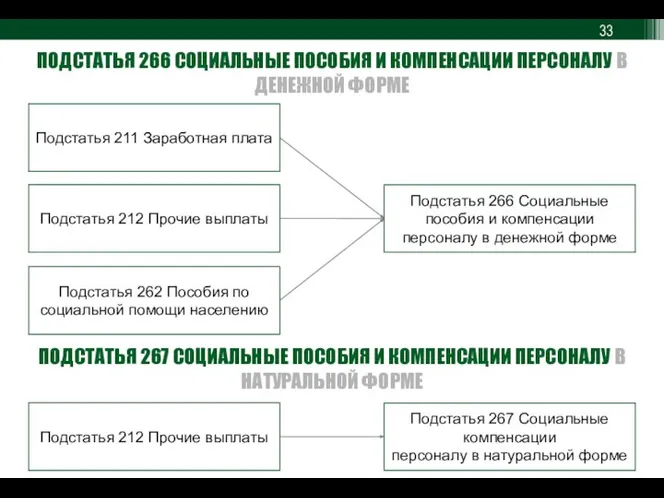

- 33. ПОДСТАТЬЯ 266 СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ В ДЕНЕЖНОЙ ФОРМЕ Подстатья 262 Пособия по социальной помощи

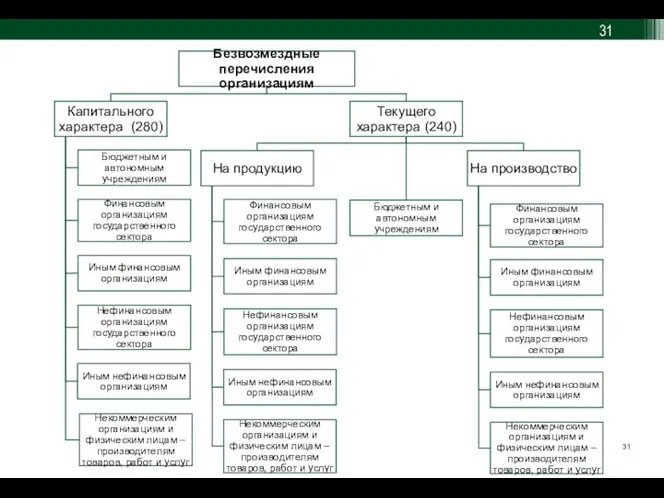

- 34. СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ 212 – Прочие несоциальные выплаты персоналу в денежной форме; 226 – Прочие

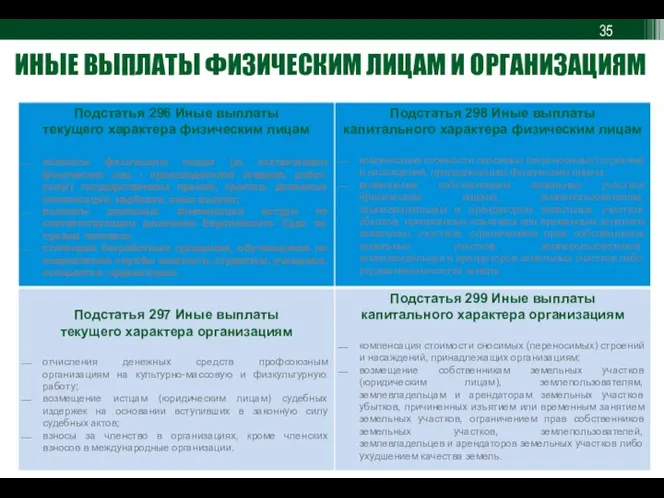

- 35. ИНЫЕ ВЫПЛАТЫ ФИЗИЧЕСКИМ ЛИЦАМ И ОРГАНИЗАЦИЯМ

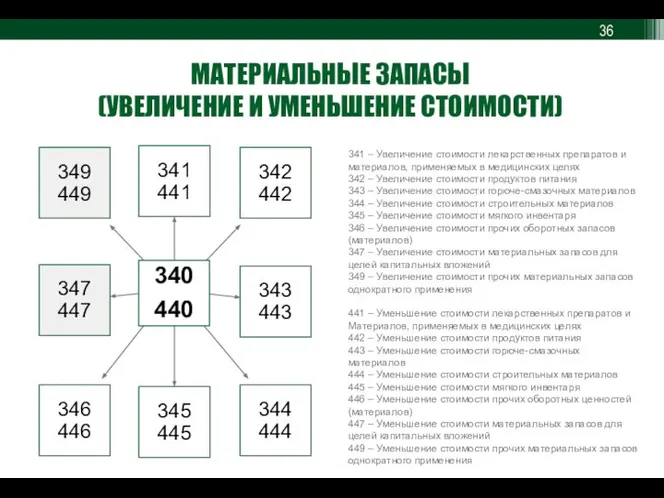

- 36. МАТЕРИАЛЬНЫЕ ЗАПАСЫ (УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ) 341 – Увеличение стоимости лекарственных препаратов и материалов, применяемых в

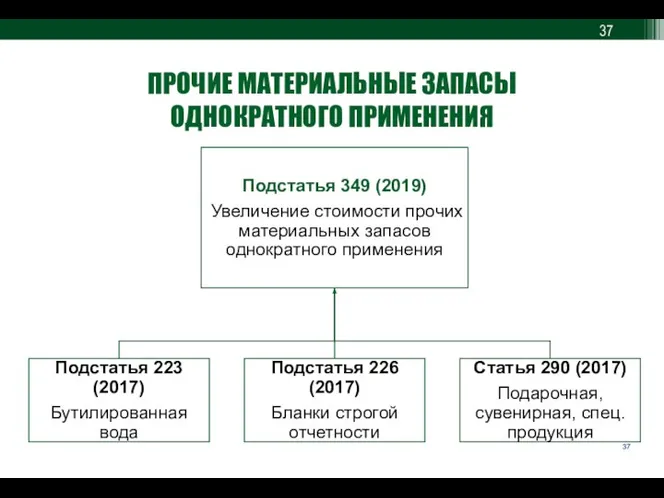

- 37. ПРОЧИЕ МАТЕРИАЛЬНЫЕ ЗАПАСЫ ОДНОКРАТНОГО ПРИМЕНЕНИЯ

- 38. Дополнительные материалы Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ Таблица соответствия

- 40. Скачать презентацию

Слайд 3К ОРГАНИЗАЦИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА ОТНОСЯТСЯ (п. 9.5 раздела II Порядка):

К ОРГАНИЗАЦИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА ОТНОСЯТСЯ (п. 9.5 раздела II Порядка):

Слайд 4ГРУППА 100 «ДОХОДЫ»

= Полное соответствие

≅ Не полное соответствие

ГРУППА 100 «ДОХОДЫ»

= Полное соответствие

≅ Не полное соответствие

Слайд 5ГРУППА 110

«Налоговые доходы, таможенные платежи и страховые взносы на обязательное социальное

ГРУППА 110

«Налоговые доходы, таможенные платежи и страховые взносы на обязательное социальное

Слайд 6СТАТЬЯ 120 «ДОХОДЫ ОТ СОБСТВЕННОСТИ»

Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 120 «ДОХОДЫ ОТ СОБСТВЕННОСТИ»

Полное соответствие

≅ Не полное соответствие

Слайд 7СТАТЬЯ 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

= Полное соответствие

≅

СТАТЬЯ 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

= Полное соответствие

≅

Слайд 8Приказ Минфина России от 27.12.2017 № 255н

Детализация отдельных статей КОСГУ по доходам:

Приказ Минфина России от 27.12.2017 № 255н

Детализация отдельных статей КОСГУ по доходам:

Слайд 9Поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации по

Поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации по

Слайд 10Текущие и капитальные поступления (перечисления)

Поступления, перечисления капитального характера направлены на осуществление получателями

Текущие и капитальные поступления (перечисления)

Поступления, перечисления капитального характера направлены на осуществление получателями

Слайд 11Если условиями предоставления средств предусматривается осуществление получателем расходов

как капитального характера,

так и

как капитального характера,

так и

Слайд 12СТАТЬЯ 170 «Доходы от операций с активами»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 170 «Доходы от операций с активами»

= Полное соответствие

≅ Не полное соответствие

Слайд 13СТАТЬЯ 180 «Прочие доходы»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 180 «Прочие доходы»

= Полное соответствие

≅ Не полное соответствие

Слайд 14СТАТЬЯ 180 «Прочие доходы» НОВЫЕ подстатьи

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 180 «Прочие доходы» НОВЫЕ подстатьи

= Полное соответствие

≅ Не полное соответствие

Слайд 15191 "Безвозмездные неденежные поступления текущего характера от сектора государственного управления и организаций

191 "Безвозмездные неденежные поступления текущего характера от сектора государственного управления и организаций

Слайд 16ГРУППА 200 «РАСХОДЫ»

= Полное соответствие

≅ Не полное соответствие

ГРУППА 200 «РАСХОДЫ»

= Полное соответствие

≅ Не полное соответствие

Слайд 17Базовая заработная плата,

выплачиваемая регулярно

Специальные надбавки за сверхурочную работу, работу в ночные

Базовая заработная плата,

выплачиваемая регулярно

Специальные надбавки за сверхурочную работу, работу в ночные

Слайд 18МЕТОДОЛОГИЯ ОПЛАТЫ ТРУДА ПЕРСОНАЛА В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ СГФ-2014, СНС 2008

В заработную

МЕТОДОЛОГИЯ ОПЛАТЫ ТРУДА ПЕРСОНАЛА В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ СГФ-2014, СНС 2008

В заработную

Слайд 19ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ)

Статья 210

Оплата труда и начисления на

ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ)

Статья 210

Оплата труда и начисления на

Слайд 20ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ) В 2019 ГОДУ

ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ) В 2019 ГОДУ

Слайд 21СОЦИАЛЬНЫЕ ПОСОБИЯ И

КОМПЕНСАЦИИ ПЕРСОНАЛУ

ЭТО ВЫПЛАТЫ, СВЯЗАННЫЕ С СОЦИАЛЬНЫМИ РИСКАМИ, ТАКИМИ КАК

СОЦИАЛЬНЫЕ ПОСОБИЯ И

КОМПЕНСАЦИИ ПЕРСОНАЛУ

ЭТО ВЫПЛАТЫ, СВЯЗАННЫЕ С СОЦИАЛЬНЫМИ РИСКАМИ, ТАКИМИ КАК

Слайд 22ЗАРАБОТНАЯ ПЛАТА (2019)

Подстатья 211 Заработная плата

Подстатья 266 Социальные пособия и компенсации персоналу

ЗАРАБОТНАЯ ПЛАТА (2019)

Подстатья 211 Заработная плата

Подстатья 266 Социальные пособия и компенсации персоналу

Слайд 23ПРОЧИЕ ВЫПЛАТЫ ПЕРСОНАЛУ

Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме

Подстатья 266

ПРОЧИЕ ВЫПЛАТЫ ПЕРСОНАЛУ

Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме

Подстатья 266

Слайд 24ПРОЧИЕ НЕСОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 212 Прочие несоциальные выплаты

персоналу в денежной

ПРОЧИЕ НЕСОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 212 Прочие несоциальные выплаты

персоналу в денежной

Слайд 25ПРОЧИЕ СОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 266 Социальные пособия и компенсации персоналу

в

ПРОЧИЕ СОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 266 Социальные пособия и компенсации персоналу

в

Слайд 26НАЧИСЛЕНИЯ НА ВЫПЛАТЫ

ПО ОПЛАТЕ ТРУДА

ПОДСТАТЬЯ 213 «НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА»

2018

НАЧИСЛЕНИЯ НА ВЫПЛАТЫ

ПО ОПЛАТЕ ТРУДА

ПОДСТАТЬЯ 213 «НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА»

2018

Слайд 27= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

Слайд 28= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

(ПРОДОЛЖЕНИЕ)

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

(ПРОДОЛЖЕНИЕ)

Слайд 29ПРОЧИЕ РАБОТЫ, УСЛУГИ

ПРОЧИЕ РАБОТЫ, УСЛУГИ

Слайд 30СТАТЬЯ 230 «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ДОЛГА»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 230 «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ДОЛГА»

= Полное соответствие

≅ Не полное соответствие

Слайд 32СТАТЬЯ 260 «СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ»

2018 г.

2019 г.

СТАТЬЯ 260 «СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ»

2018 г.

2019 г.

Слайд 33ПОДСТАТЬЯ 266 СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ В ДЕНЕЖНОЙ ФОРМЕ

Подстатья 262 Пособия

ПОДСТАТЬЯ 266 СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ В ДЕНЕЖНОЙ ФОРМЕ

Подстатья 262 Пособия

Слайд 34СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ

212 – Прочие несоциальные выплаты

персоналу в денежной форме;

226

СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ

212 – Прочие несоциальные выплаты

персоналу в денежной форме;

226

Слайд 35ИНЫЕ ВЫПЛАТЫ ФИЗИЧЕСКИМ ЛИЦАМ И ОРГАНИЗАЦИЯМ

ИНЫЕ ВЫПЛАТЫ ФИЗИЧЕСКИМ ЛИЦАМ И ОРГАНИЗАЦИЯМ

Слайд 36МАТЕРИАЛЬНЫЕ ЗАПАСЫ

(УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ)

341 – Увеличение стоимости лекарственных препаратов и материалов,

МАТЕРИАЛЬНЫЕ ЗАПАСЫ

(УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ)

341 – Увеличение стоимости лекарственных препаратов и материалов,

Слайд 37ПРОЧИЕ МАТЕРИАЛЬНЫЕ ЗАПАСЫ

ОДНОКРАТНОГО ПРИМЕНЕНИЯ

ПРОЧИЕ МАТЕРИАЛЬНЫЕ ЗАПАСЫ

ОДНОКРАТНОГО ПРИМЕНЕНИЯ

Слайд 38Дополнительные материалы

Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей)

Дополнительные материалы

Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей)

Презентация на тему Программирование ветвящихся алгоритмов Условный оператор

Презентация на тему Программирование ветвящихся алгоритмов Условный оператор  Презентация на тему Упражнения для расслабления мышц

Презентация на тему Упражнения для расслабления мышц  Различия между магистерской диссертацией и бизнес проектом

Различия между магистерской диссертацией и бизнес проектом Ожоговая болезнь

Ожоговая болезнь ДЕНЬ ПОБЕДЫ Наглядно – дидактическое пособие, издательство «Мозаика-Синтез» 900igr.net.

ДЕНЬ ПОБЕДЫ Наглядно – дидактическое пособие, издательство «Мозаика-Синтез» 900igr.net. Нитраты и организм человека

Нитраты и организм человека СОВРЕМЕННАЯ ПОЧТАИ INTERNET

СОВРЕМЕННАЯ ПОЧТАИ INTERNET С Рождеством Христовым!

С Рождеством Христовым! Заработная плата – 2021

Заработная плата – 2021 Собор Парижской Богоматери

Собор Парижской Богоматери МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ЗЕРНОВЫХ ГРУЗОВ

МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ЗЕРНОВЫХ ГРУЗОВ Разработка четырехканального импульсного преобразователя на базе микроконтроллера STM32

Разработка четырехканального импульсного преобразователя на базе микроконтроллера STM32 урок по теме: "Логарифмическая функция, её свойства и график"

урок по теме: "Логарифмическая функция, её свойства и график" Научные основы современного машиностроения

Научные основы современного машиностроения www.AnCom.ru

www.AnCom.ru У у

У у Создание многоуровневого списка

Создание многоуровневого списка Абсцесс и гангрена легких

Абсцесс и гангрена легких Роль имения Спасское-Лутовиново в жизни и творчестве И.С. Тургенева

Роль имения Спасское-Лутовиново в жизни и творчестве И.С. Тургенева Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч

Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ РУКОВОДЯЩИХ КАДРОВ ОВД И ЕЕ ОЦЕНКА

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ РУКОВОДЯЩИХ КАДРОВ ОВД И ЕЕ ОЦЕНКА Язвенный Колит

Язвенный Колит Management

Management Александр Родченко

Александр Родченко Цивилизация Инков

Цивилизация Инков Действия сотрудников полиции по предупреждению и пресечению групповых нарушений общественного порядка

Действия сотрудников полиции по предупреждению и пресечению групповых нарушений общественного порядка От пера к компьютеру

От пера к компьютеру Жесты рук

Жесты рук