- 2885953bb9520d19dd832b0a4cf79050

Содержание

- 2. ПОНЯТИЕ ОСНОВНОГО СРЕДСТВА Основные средства - это материальные активы, которые: - предназначены для использования в процессе

- 3. ПРИЗНАНИЕ ОСНОВНЫХ СРЕДСТВ В УЧЕТЕ Основные средства признаются в качестве актива, если: - существует вероятность того,

- 4. ЧТО ОТНОСИТСЯ К ОСНОВНЫМ СРЕДСТВАМ земельные участки; - земельные участки и здания; - машины и оборудование;

- 5. Классификатор основных средств Для учета основных средств в сферах бухгалтерского, налогового и статистического учета используется НК

- 6. ДЛЯ ЧЕГО ИСПОЛЬЗУЕТСЯ Для производства товаров, Для оказания услуг; Для выполнения работ; Для управленческих нужд; Для

- 7. ЧТО ВАЖНО В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ ПРАВИЛЬНО РАССЧИТАТЬ СТОИМОСТЬ ПРИ ПЕРВОНАЧАЛЬНОМ ПРИЗНАНИИ

- 8. Учет основных средств осуществляется в соответствии с МСФО (IAS) 16 «Основные средства», разделом 17 МСФО для

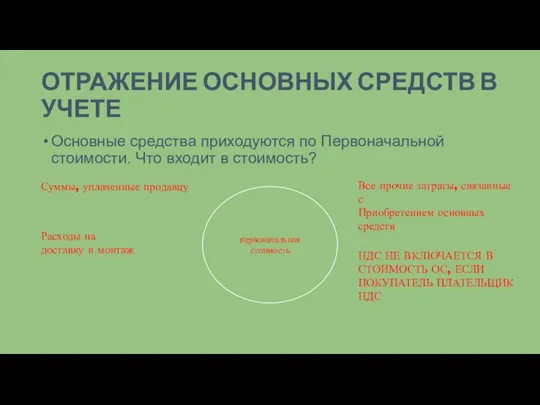

- 9. ОТРАЖЕНИЕ ОСНОВНЫХ СРЕДСТВ В УЧЕТЕ Основные средства приходуются по Первоначальной стоимости. Что входит в стоимость? первоначальная

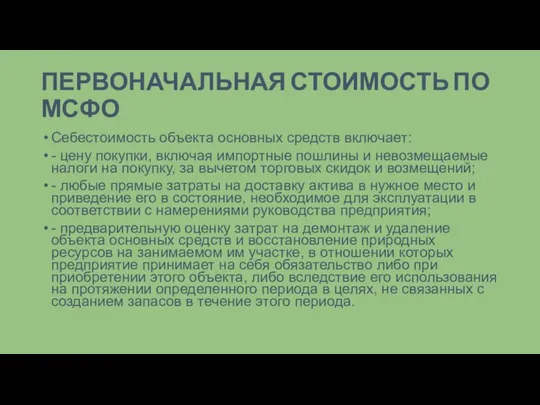

- 10. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ПО МСФО Себестоимость объекта основных средств включает: - цену покупки, включая импортные пошлины и

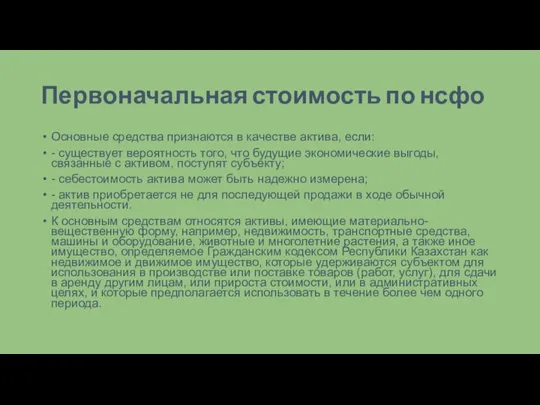

- 11. Первоначальная стоимость по нсфо Основные средства признаются в качестве актива, если: - существует вероятность того, что

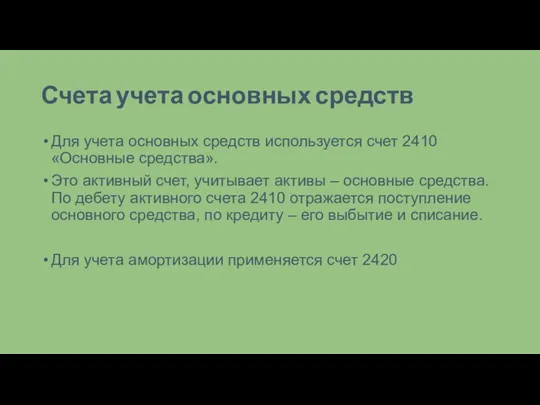

- 12. Счета учета основных средств Для учета основных средств используется счет 2410«Основные средства». Это активный счет, учитывает

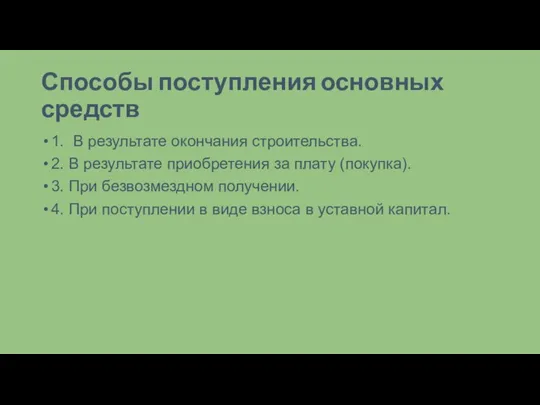

- 13. Способы поступления основных средств 1. В результате окончания строительства. 2. В результате приобретения за плату (покупка).

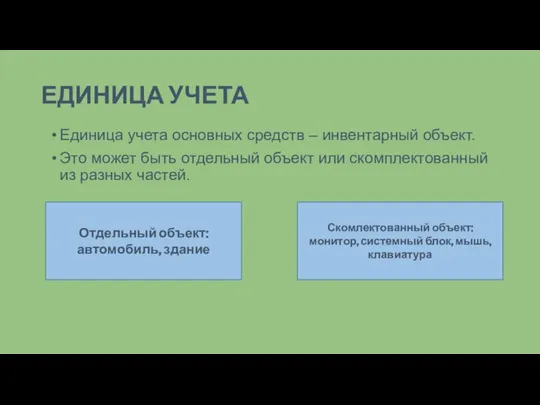

- 14. ЕДИНИЦА УЧЕТА Единица учета основных средств – инвентарный объект. Это может быть отдельный объект или скомплектованный

- 15. ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ Поступление основных средств оформляется бухгалтером актом приема-передачи долгосрочных активов - форма ДА-1 ((Приложение

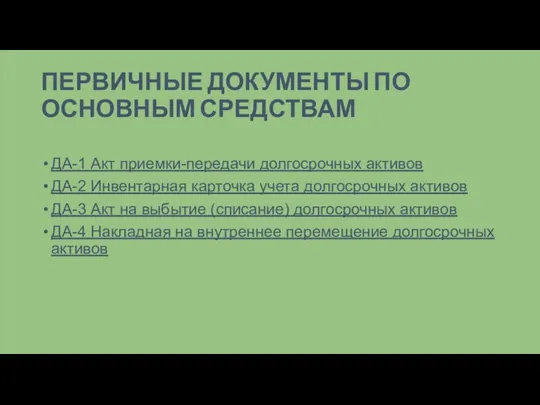

- 16. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОСНОВНЫМ СРЕДСТВАМ ДА-1 Акт приемки-передачи долгосрочных активов ДА-2 Инвентарная карточка учета долгосрочных активов

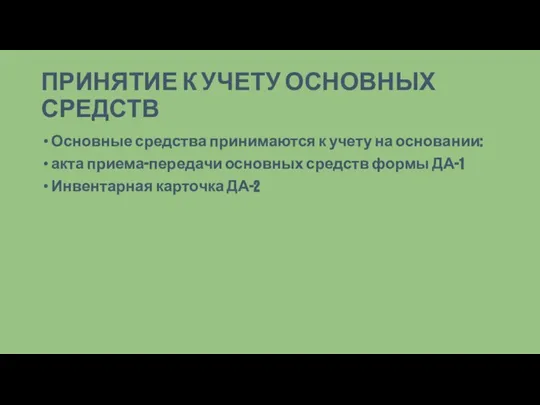

- 17. ПРИНЯТИЕ К УЧЕТУ ОСНОВНЫХ СРЕДСТВ Основные средства принимаются к учету на основании: акта приема-передачи основных средств

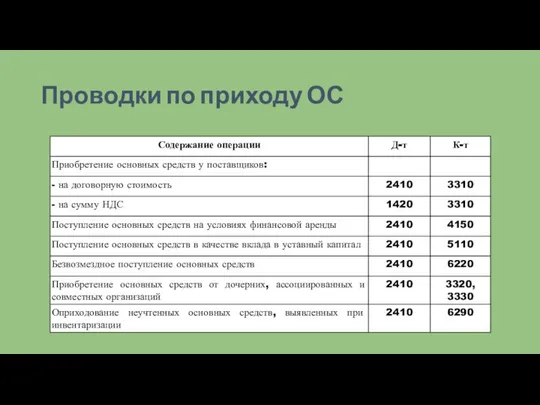

- 18. Проводки по приходу ОС

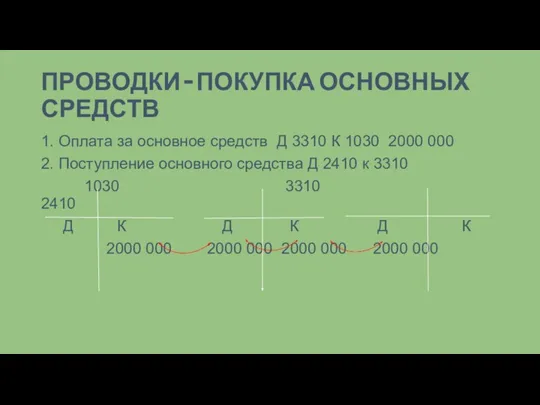

- 19. ПРОВОДКИ – ПОКУПКА ОСНОВНЫХ СРЕДСТВ 1. Оплата за основное средств Д 3310 К 1030 2000 000

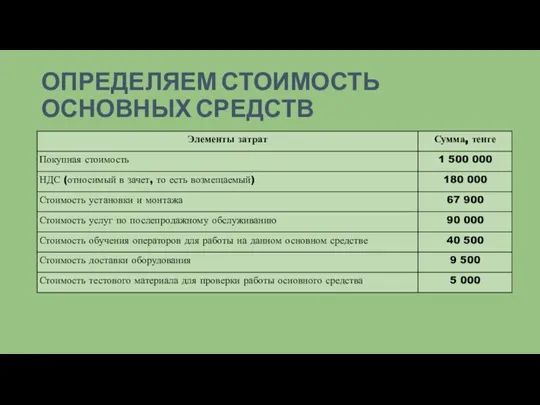

- 20. ОПРЕДЕЛЯЕМ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ

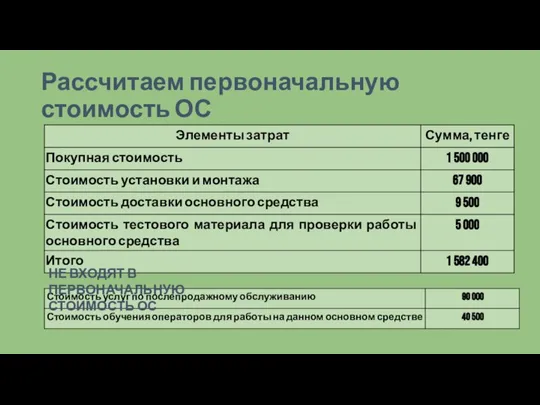

- 21. Рассчитаем первоначальную стоимость ОС НЕ ВХОДЯТ В ПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ ОС

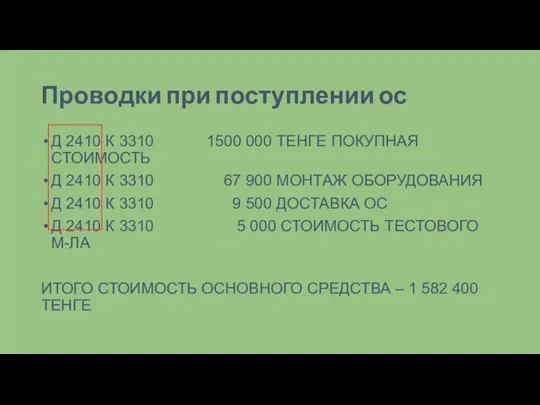

- 22. Проводки при поступлении ос Д 2410 К 3310 1500 000 ТЕНГЕ ПОКУПНАЯ СТОИМОСТЬ Д 2410 К

- 23. Практика Мы купили основные средства на 100, 0 тыс тенге, и потом произвели оплату. Как изменится

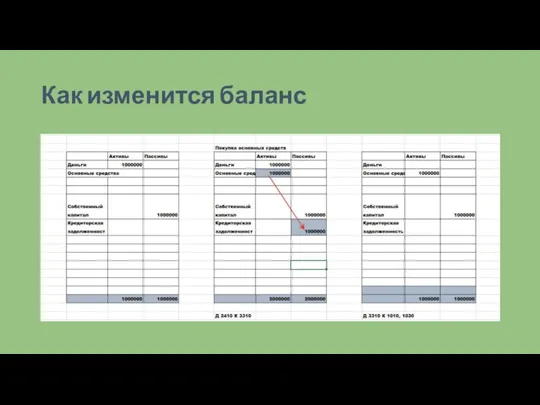

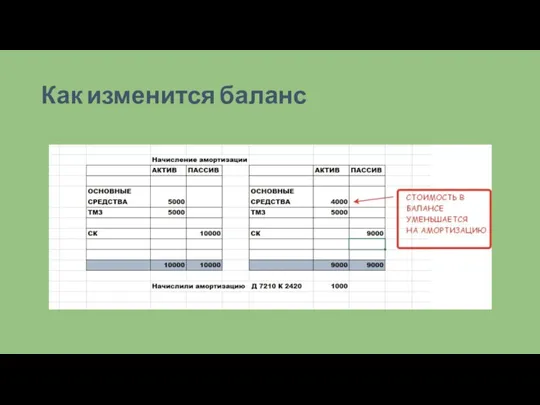

- 24. Как изменится баланс

- 25. Расчет стоимости ОС: ЗЕМЛЯ И ЗДАНИЕ ТОО приобрело земельный участок и строения на нем у физлица.

- 26. Земля и здание Компания приобрела землю со зданием, чтобы снести здание, благоустроить земельный участок, построить новое

- 27. Рассчитаем стоимость ос: ЗЕМЛЯ И ЗДАНИЕ Компания приобрела землю со зданием, чтобы снести здание, внести некоторые

- 28. Земля и здание Компания приобрела землю со зданием, затем некоторое время использовала старое здание, а затем

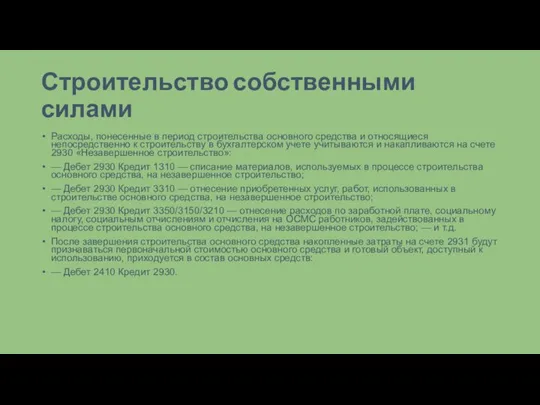

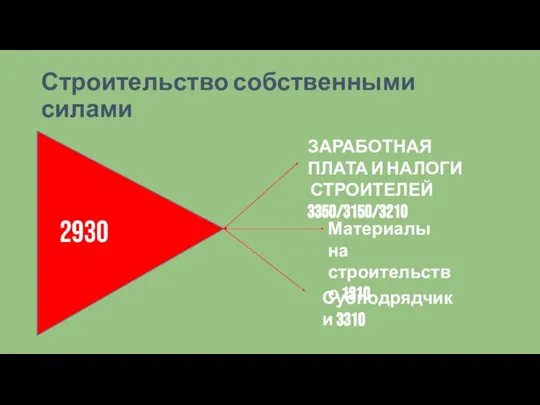

- 29. Строительство собственными силами Расходы, понесенные в период строительства основного средства и относящиеся непосредственно к строительству в

- 30. Строительство собственными силами . 2930 ЗАРАБОТНАЯ ПЛАТА И НАЛОГИ СТРОИТЕЛЕЙ 3350/3150/3210 Материалы на строительство 1310 Субподрядчики

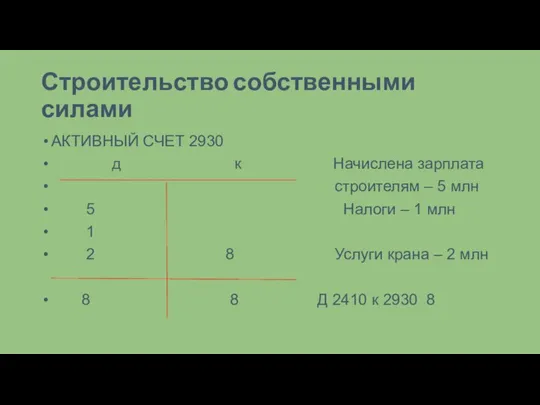

- 31. Строительство собственными силами АКТИВНЫЙ СЧЕТ 2930 д к Начислена зарплата строителям – 5 млн 5 Налоги

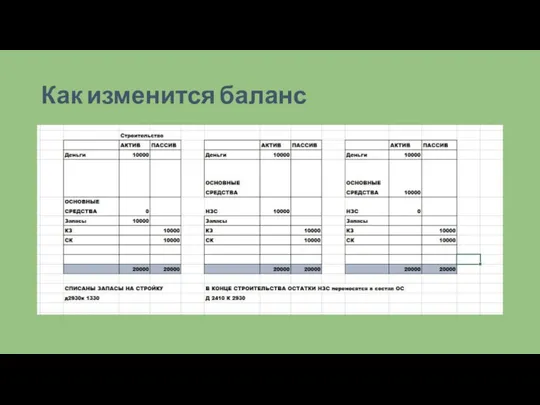

- 32. Как изменится баланс

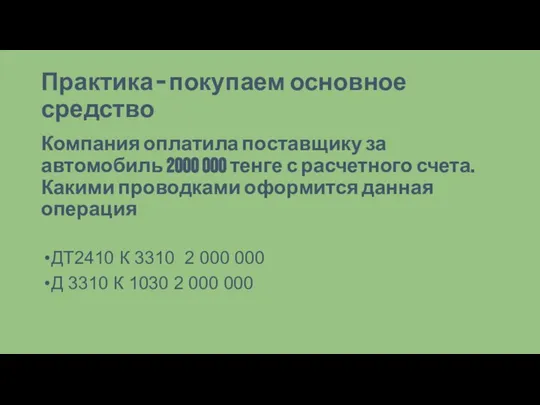

- 33. Практика – покупаем основное средство Компания оплатила поставщику за автомобиль 2000 000 тенге с расчетного счета.

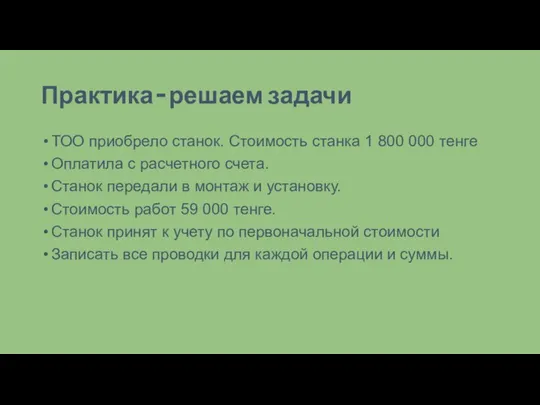

- 34. Практика – решаем задачи ТОО приобрело станок. Стоимость станка 1 800 000 тенге Оплатила с расчетного

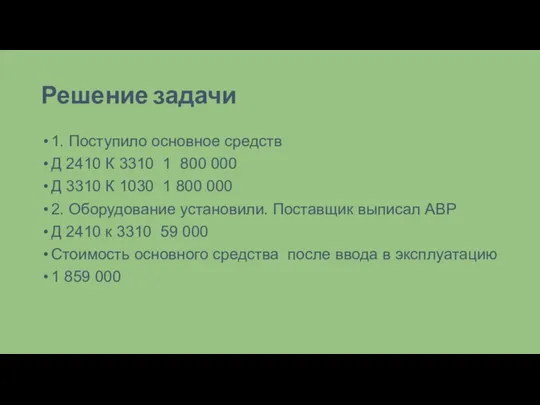

- 35. Решение задачи 1. Поступило основное средств Д 2410 К 3310 1 800 000 Д 3310 К

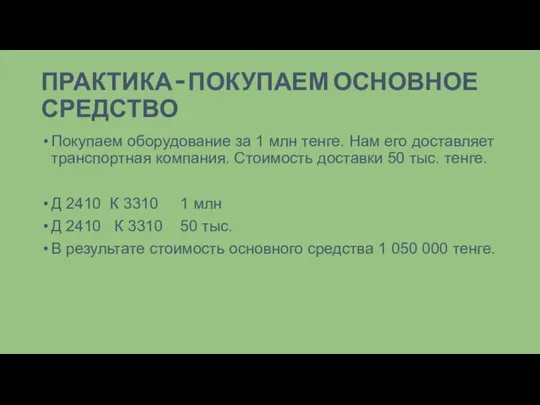

- 36. ПРАКТИКА – ПОКУПАЕМ ОСНОВНОЕ СРЕДСТВО Покупаем оборудование за 1 млн тенге. Нам его доставляет транспортная компания.

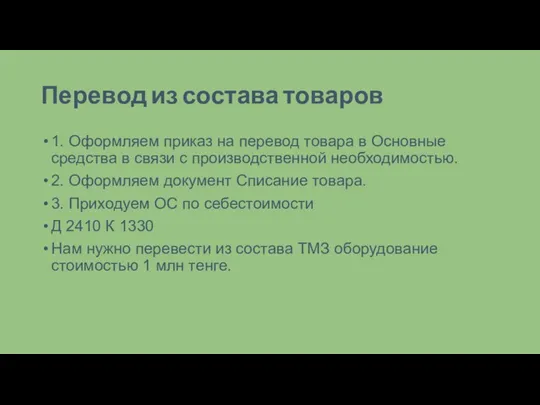

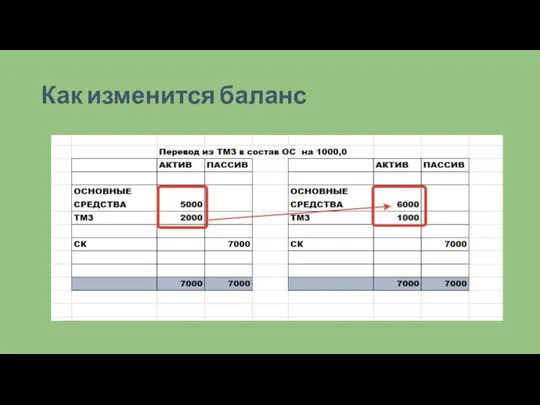

- 37. Перевод из состава товаров 1. Оформляем приказ на перевод товара в Основные средства в связи с

- 38. Как изменится баланс

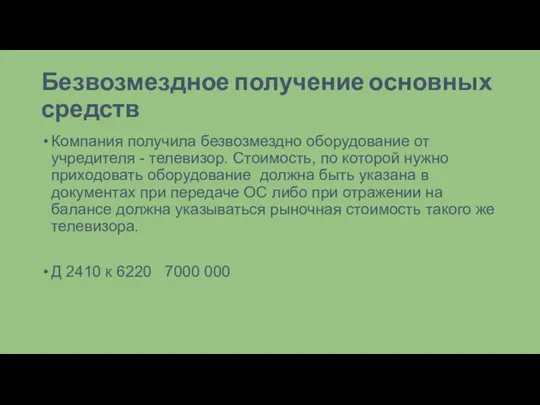

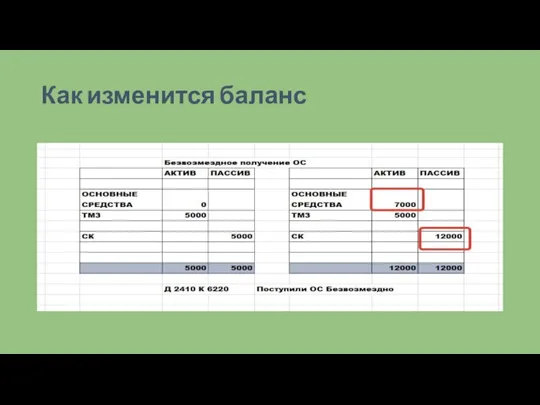

- 39. Безвозмездное получение основных средств Компания получила безвозмездно оборудование от учредителя - телевизор. Стоимость, по которой нужно

- 40. Как изменится баланс

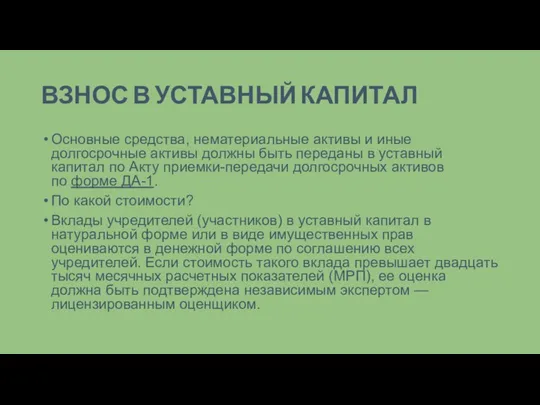

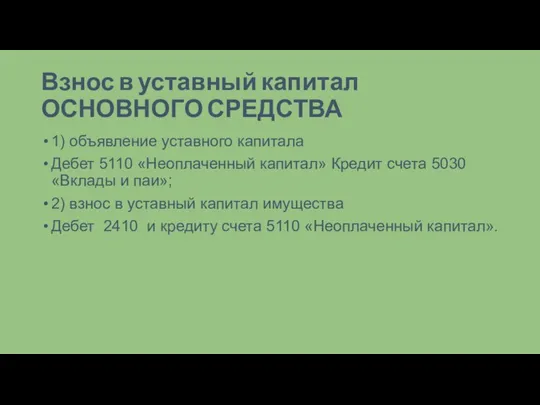

- 41. ВЗНОС В УСТАВНЫЙ КАПИТАЛ Основные средства, нематериальные активы и иные долгосрочные активы должны быть переданы в

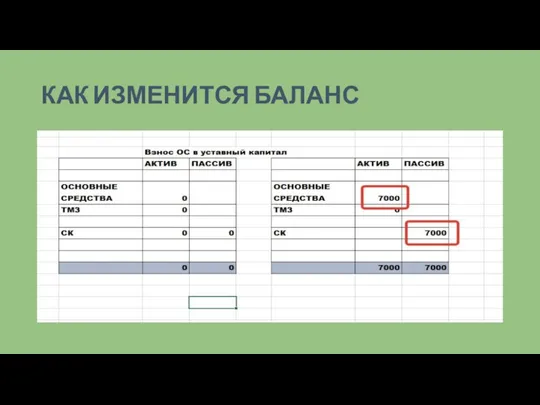

- 42. КАК ИЗМЕНИТСЯ БАЛАНС

- 43. Взнос в уставный капитал ОСНОВНОГО СРЕДСТВА 1) объявление уставного капитала Дебет 5110 «Неоплаченный капитал» Кредит счета

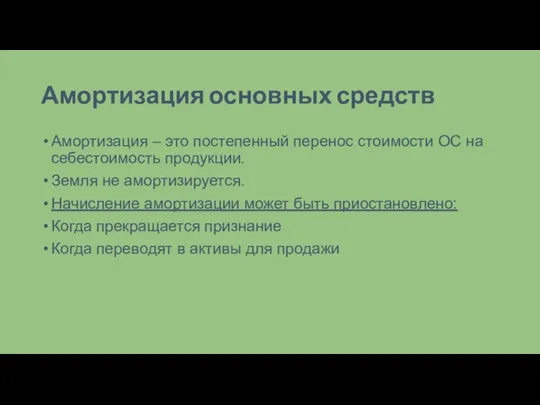

- 44. Амортизация основных средств Амортизация – это постепенный перенос стоимости ОС на себестоимость продукции. Земля не амортизируется.

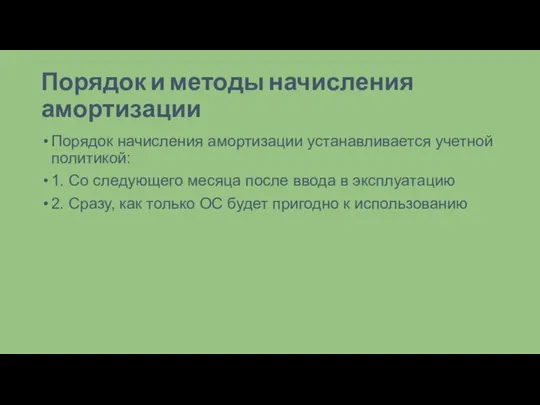

- 45. Порядок и методы начисления амортизации Порядок начисления амортизации устанавливается учетной политикой: 1. Со следующего месяца после

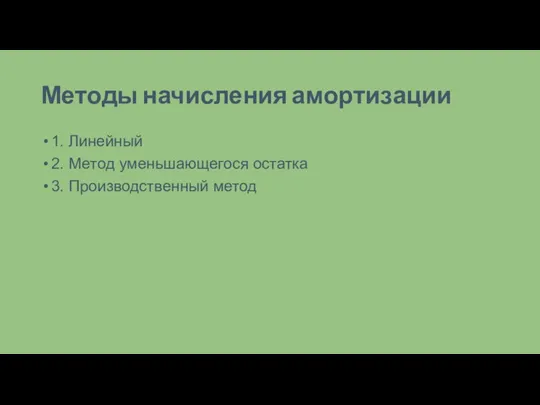

- 46. Методы начисления амортизации 1. Линейный 2. Метод уменьшающегося остатка 3. Производственный метод

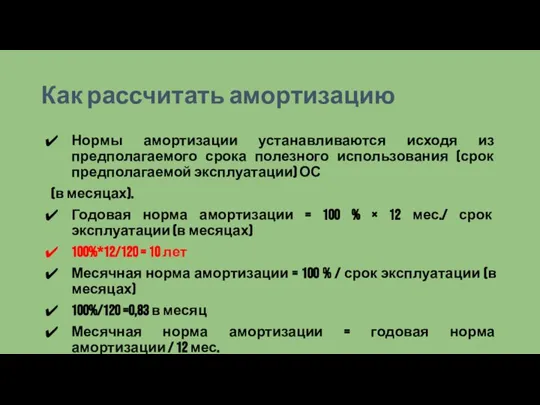

- 47. Как рассчитать амортизацию Нормы амортизации устанавливаются исходя из предполагаемого срока полезного использования (срок предполагаемой эксплуатации) ОС

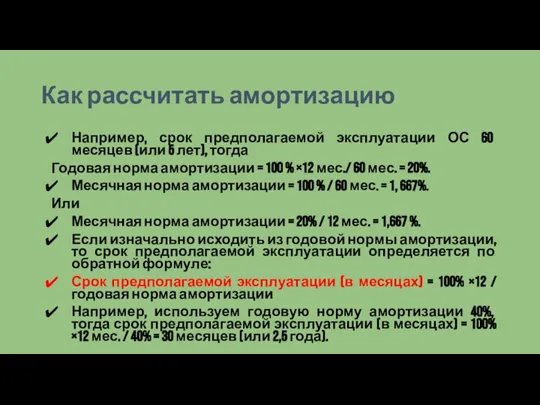

- 48. Как рассчитать амортизацию Например, срок предполагаемой эксплуатации ОС 60 месяцев (или 5 лет), тогда Годовая норма

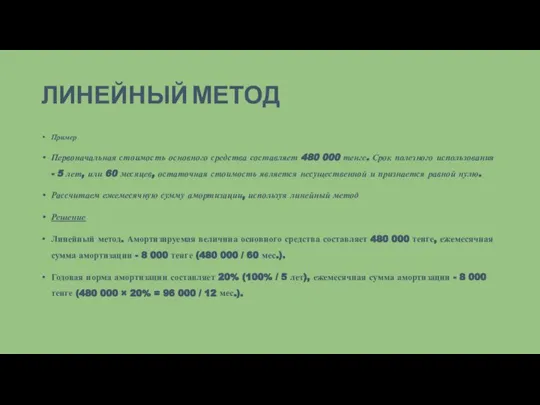

- 49. ЛИНЕЙНЫЙ МЕТОД Пример Первоначальная стоимость основного средства составляет 480 000 тенге. Срок полезного использования - 5

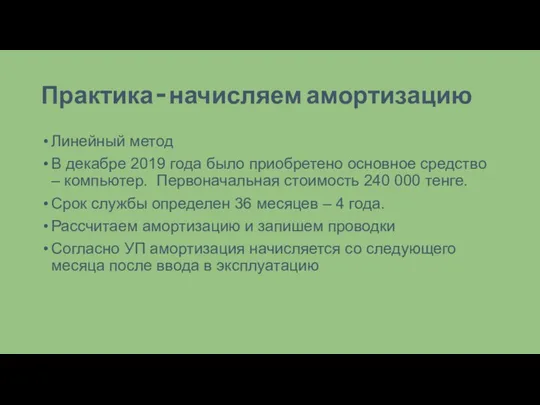

- 50. Практика – начисляем амортизацию Линейный метод В декабре 2019 года было приобретено основное средство – компьютер.

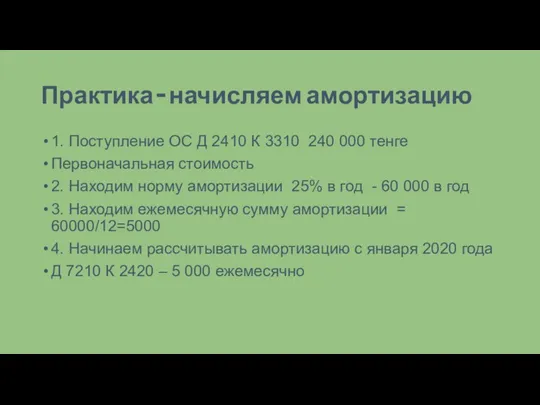

- 51. Практика – начисляем амортизацию 1. Поступление ОС Д 2410 К 3310 240 000 тенге Первоначальная стоимость

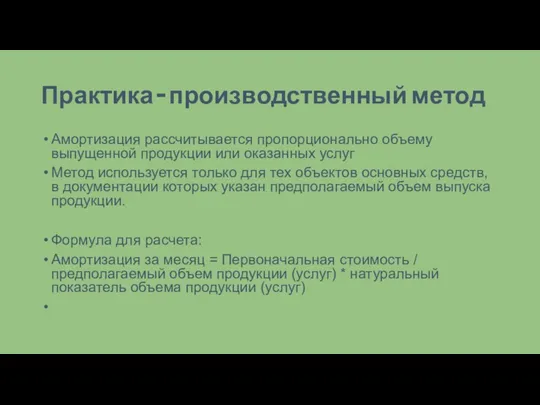

- 52. Практика – производственный метод Амортизация рассчитывается пропорционально объему выпущенной продукции или оказанных услуг Метод используется только

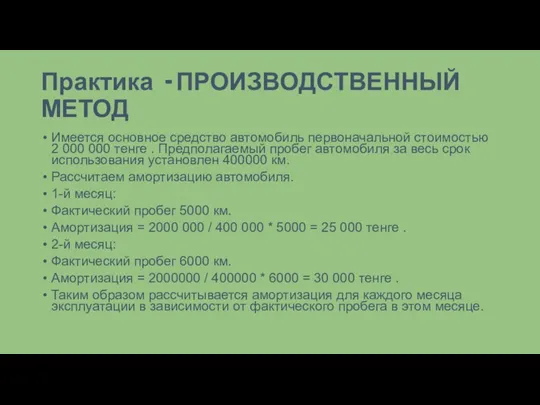

- 53. Практика - ПРОИЗВОДСТВЕННЫЙ МЕТОД Имеется основное средство автомобиль первоначальной стоимостью 2 000 000 тенге . Предполагаемый

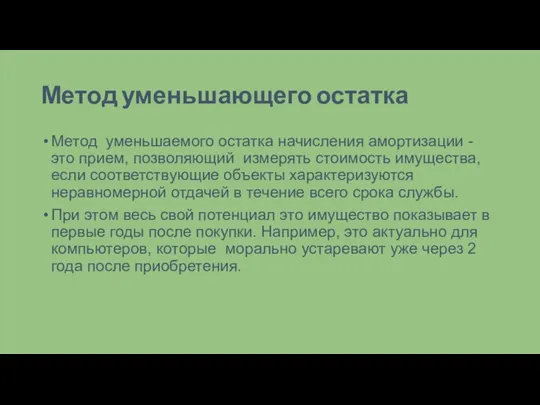

- 54. Метод уменьшающего остатка Метод уменьшаемого остатка начисления амортизации - это прием, позволяющий измерять стоимость имущества, если

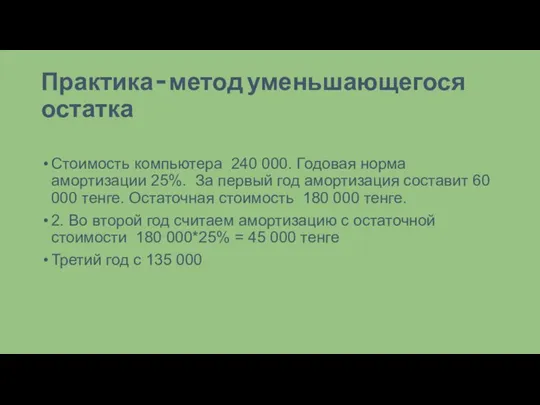

- 55. Практика – метод уменьшающегося остатка Стоимость компьютера 240 000. Годовая норма амортизации 25%. За первый год

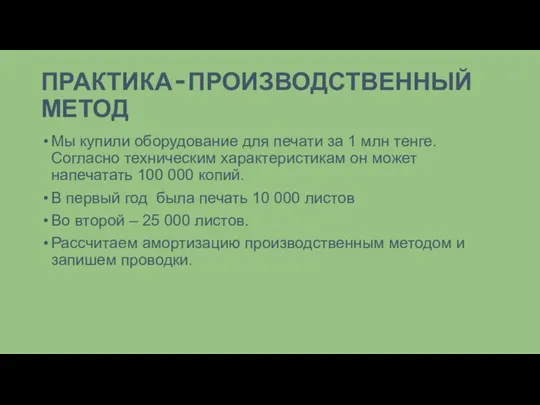

- 56. ПРАКТИКА – ПРОИЗВОДСТВЕННЫЙ МЕТОД Мы купили оборудование для печати за 1 млн тенге. Согласно техническим характеристикам

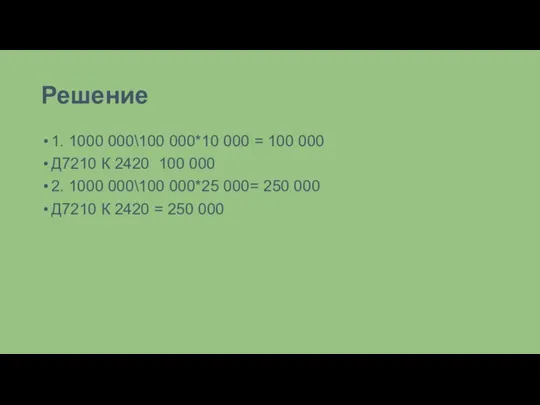

- 57. Решение 1. 1000 000\100 000*10 000 = 100 000 Д7210 К 2420 100 000 2. 1000

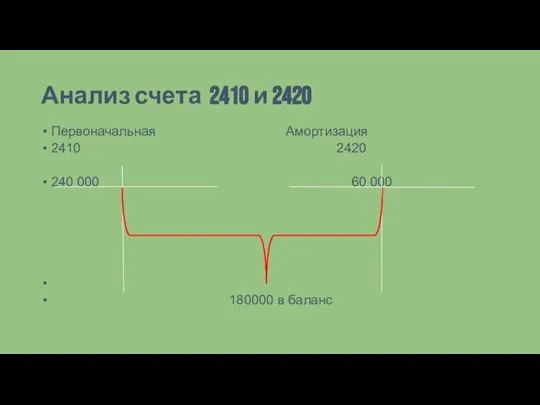

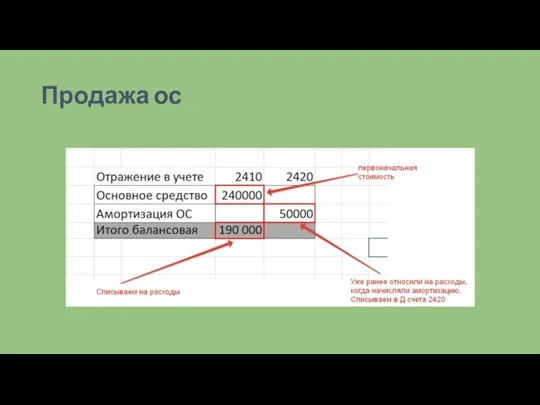

- 58. Анализ счета 2410 и 2420 Первоначальная Амортизация 2410 2420 240 000 60 000 180000 в баланс

- 59. Как изменится баланс

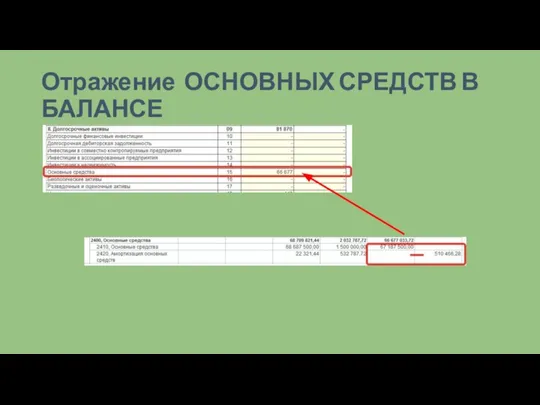

- 60. Отражение ОСНОВНЫХ СРЕДСТВ В БАЛАНСЕ

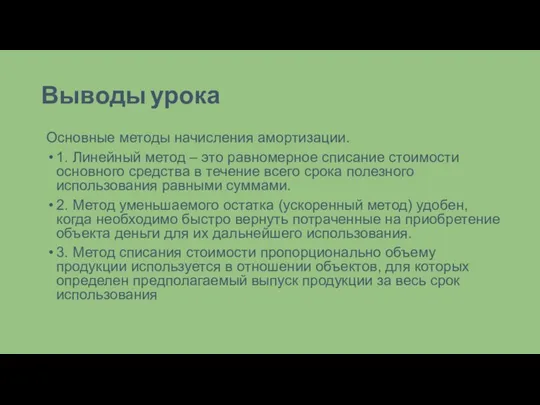

- 61. Выводы урока Основные методы начисления амортизации. 1. Линейный метод – это равномерное списание стоимости основного средства

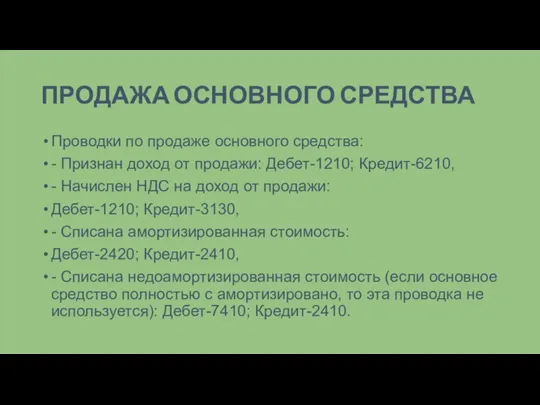

- 62. ПРОДАЖА ОСНОВНОГО СРЕДСТВА Проводки по продаже основного средства: - Признан доход от продажи: Дебет-1210; Кредит-6210, -

- 63. Продажа ос

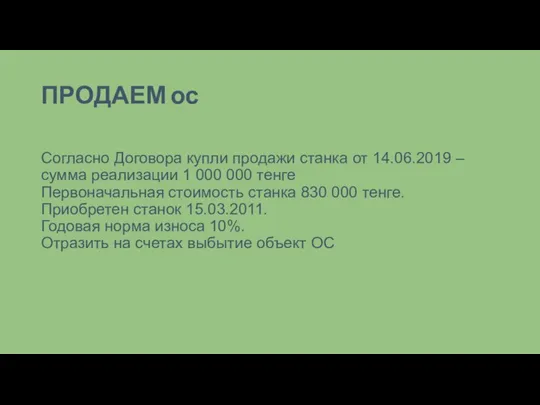

- 64. ПРОДАЕМ ос Согласно Договора купли продажи станка от 14.06.2019 – сумма реализации 1 000 000 тенге

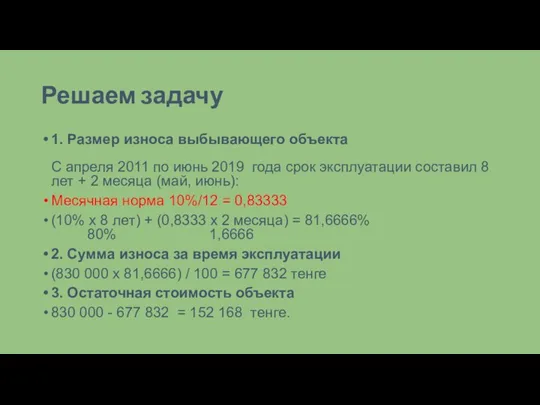

- 65. Решаем задачу 1. Размер износа выбывающего объекта С апреля 2011 по июнь 2019 года срок эксплуатации

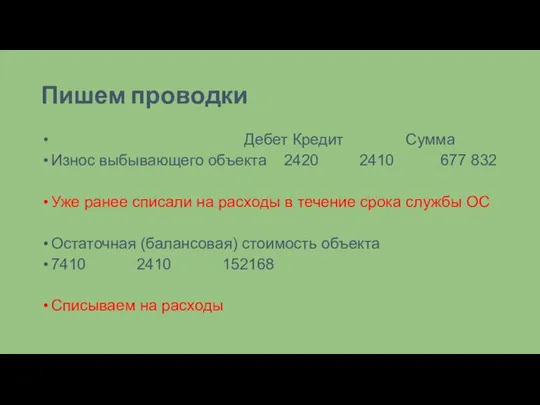

- 66. Пишем проводки Дебет Кредит Сумма Износ выбывающего объекта 2420 2410 677 832 Уже ранее списали на

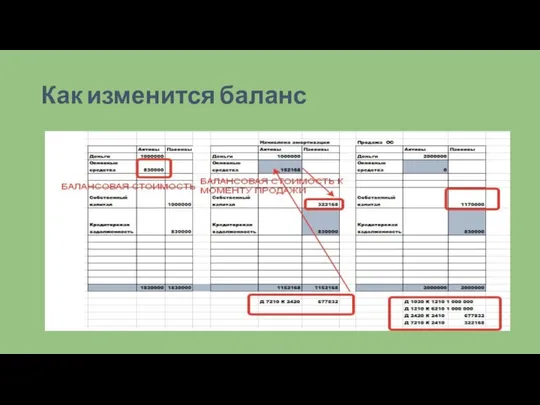

- 67. Как изменится баланс

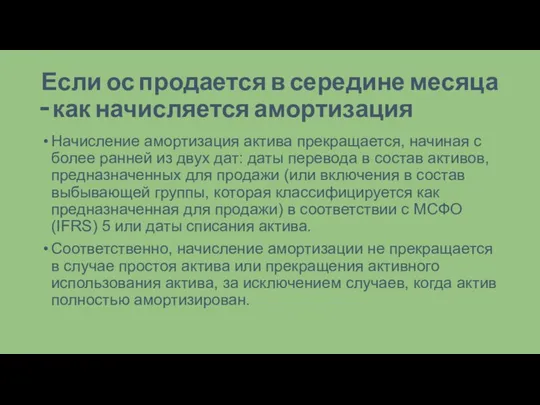

- 68. Если ос продается в середине месяца – как начисляется амортизация Начисление амортизация актива прекращается, начиная с

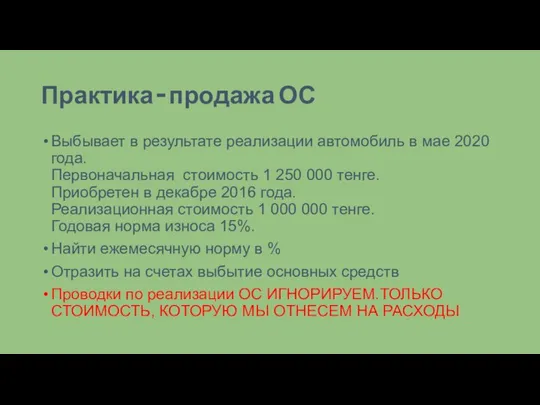

- 69. Практика – продажа ОС Выбывает в результате реализации автомобиль в мае 2020 года. Первоначальная стоимость 1

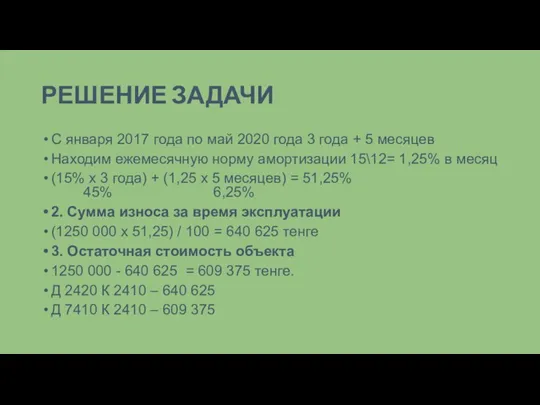

- 70. РЕШЕНИЕ ЗАДАЧИ С января 2017 года по май 2020 года 3 года + 5 месяцев Находим

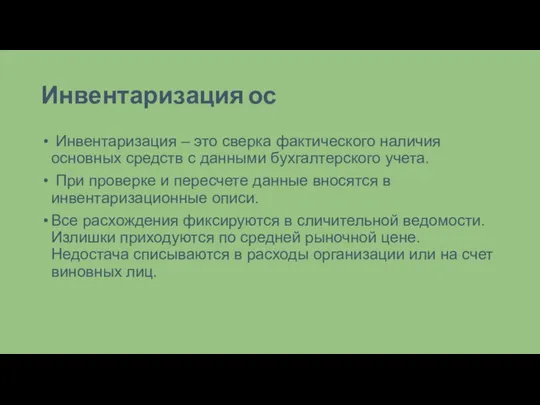

- 71. Инвентаризация ос Инвентаризация – это сверка фактического наличия основных средств с данными бухгалтерского учета. При проверке

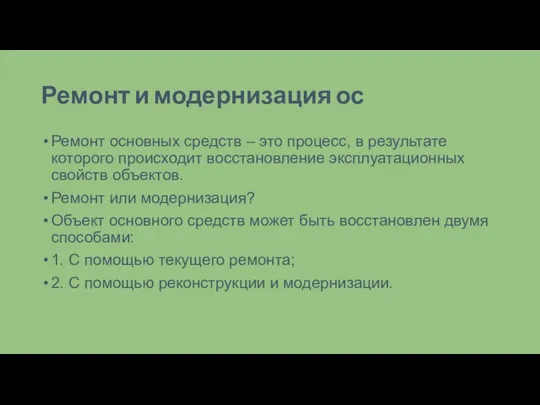

- 72. Ремонт и модернизация ос Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных

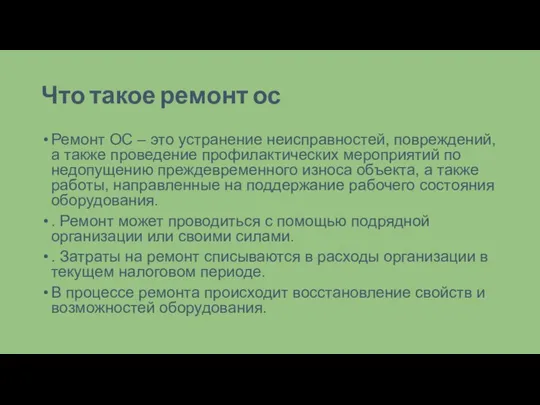

- 73. Что такое ремонт ос Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий

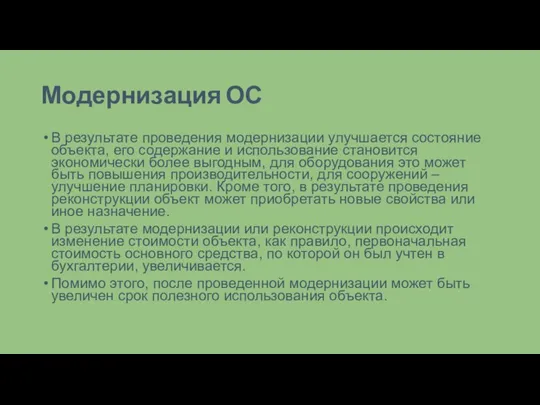

- 74. Модернизация ОС В результате проведения модернизации улучшается состояние объекта, его содержание и использование становится экономически более

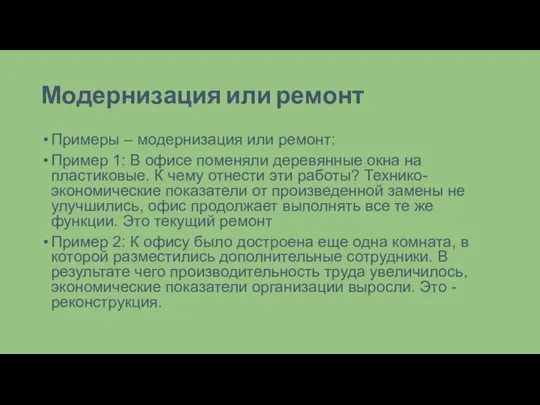

- 75. Модернизация или ремонт Примеры – модернизация или ремонт: Пример 1: В офисе поменяли деревянные окна на

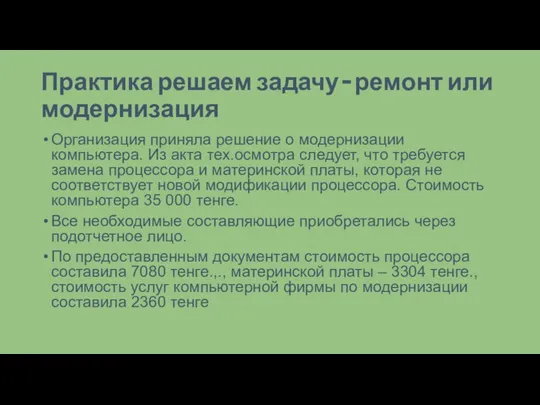

- 76. Практика решаем задачу – ремонт или модернизация Организация приняла решение о модернизации компьютера. Из акта тех.осмотра

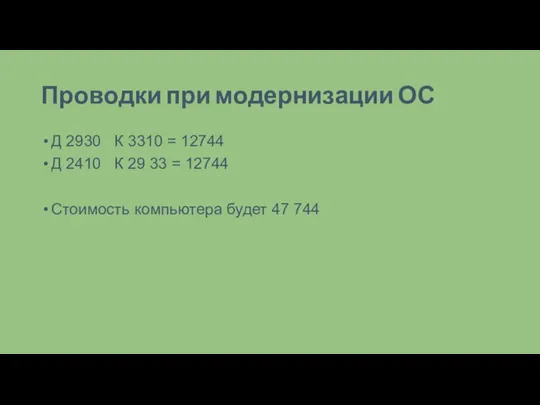

- 77. Проводки при модернизации ОС Д 2930 К 3310 = 12744 Д 2410 К 29 33 =

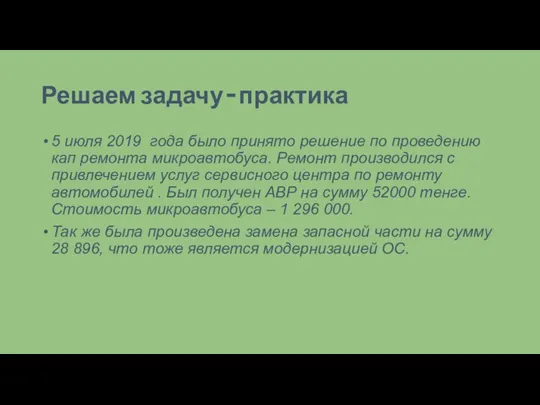

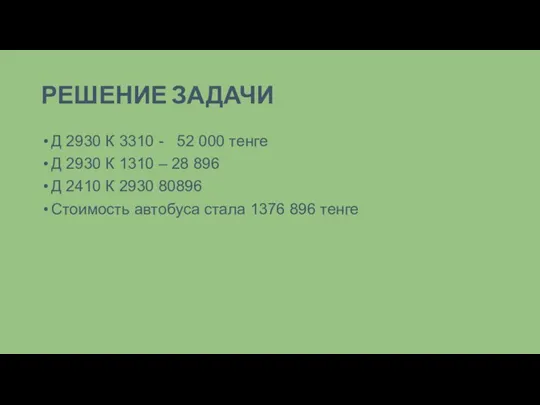

- 78. Решаем задачу – практика 5 июля 2019 года было принято решение по проведению кап ремонта микроавтобуса.

- 79. РЕШЕНИЕ ЗАДАЧИ Д 2930 К 3310 - 52 000 тенге Д 2930 К 1310 – 28

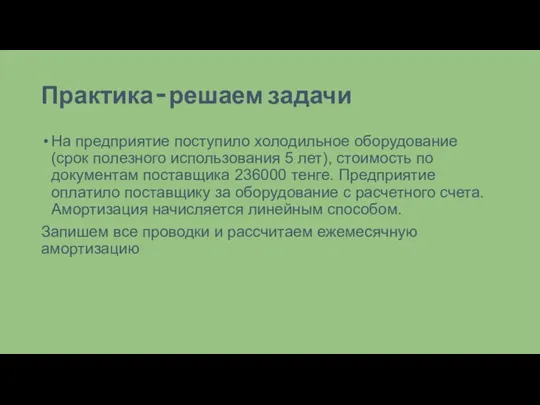

- 80. Практика – решаем задачи На предприятие поступило холодильное оборудование (срок полезного использования 5 лет), стоимость по

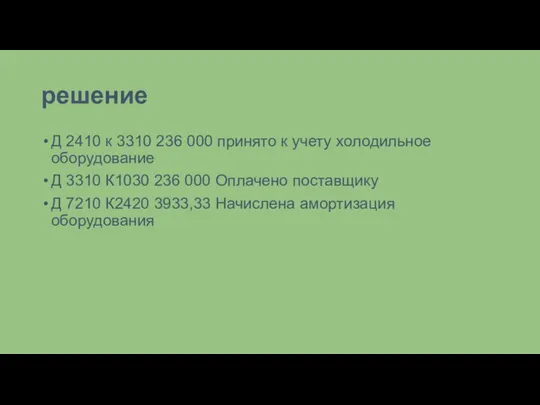

- 81. решение Д 2410 к 3310 236 000 принято к учету холодильное оборудование Д 3310 К1030 236

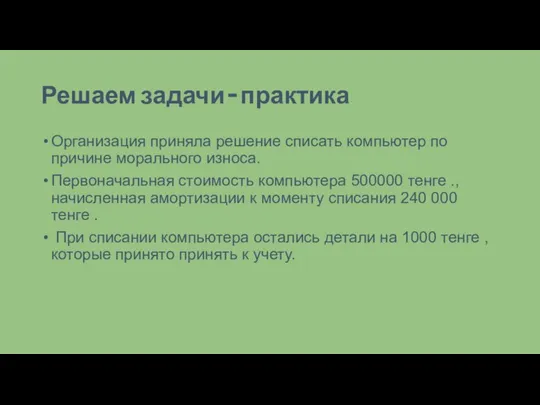

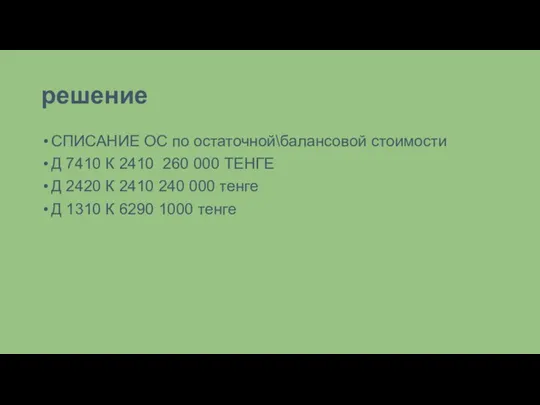

- 82. Решаем задачи – практика Организация приняла решение списать компьютер по причине морального износа. Первоначальная стоимость компьютера

- 83. решение СПИСАНИЕ ОС по остаточной\балансовой стоимости Д 7410 К 2410 260 000 ТЕНГЕ Д 2420 К

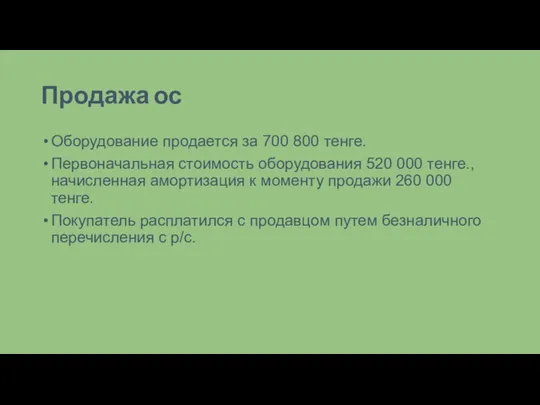

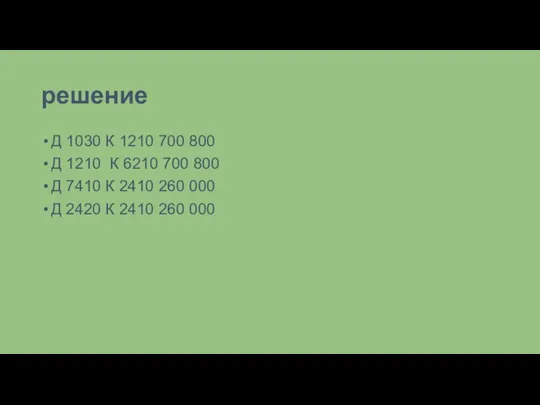

- 84. Продажа ос Оборудование продается за 700 800 тенге. Первоначальная стоимость оборудования 520 000 тенге., начисленная амортизация

- 85. решение Д 1030 К 1210 700 800 Д 1210 К 6210 700 800 Д 7410 К

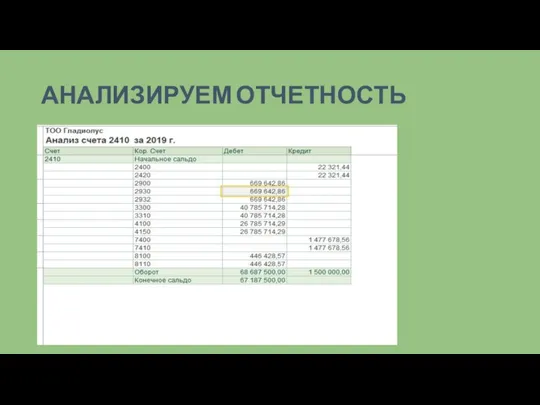

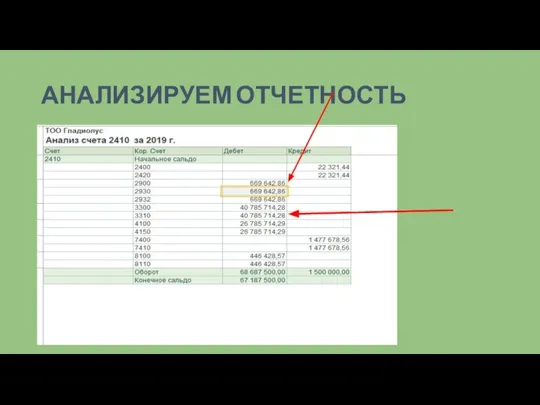

- 86. АНАЛИЗИРУЕМ ОТЧЕТНОСТЬ

- 87. Анализируем отчетность Дебет счета – поступление и модернизация Кредит - выбытие

- 88. АНАЛИЗИРУЕМ ОТЧЕТНОСТЬ

- 89. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ Нематериальные активы – это объекты, не имеющие вещественной, физической формы, предназначенные для использования в

- 90. НМА – ЧТО ЭТО К нематериальным активам относятся исключительное право на: программы ЭВМ, базы данных; изобретения,

- 91. Поступление НМА Поступить на предприятие нематериальный актив может несколькими путями: покупка НМА; создание НМА собственными силами

- 92. ХАРАКТЕРИСТИКИ нма Характеристики нематериальных активов Основными характеристиками НМА, согласно МСФО 38, являются: идентифицируемость; наличие контроля над

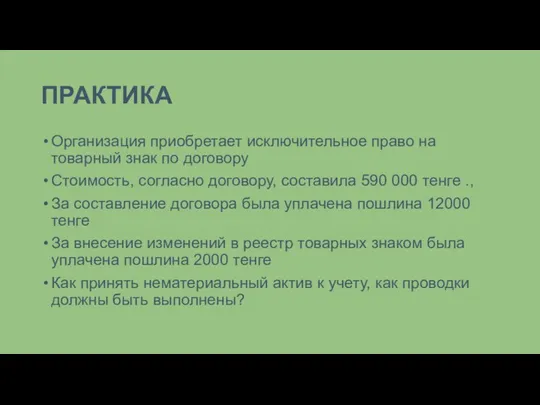

- 93. ПРАКТИКА Организация приобретает исключительное право на товарный знак по договору Стоимость, согласно договору, составила 590 000

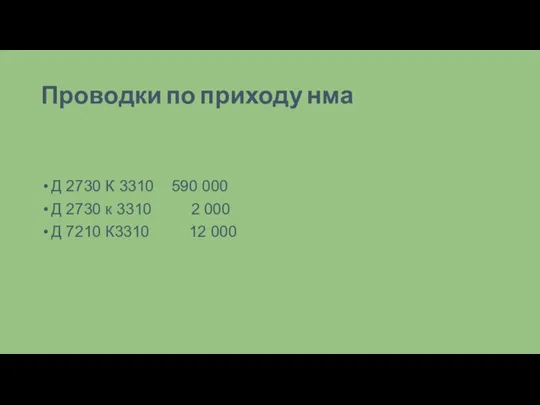

- 94. Проводки по приходу нма Д 2730 К 3310 590 000 Д 2730 к 3310 2 000

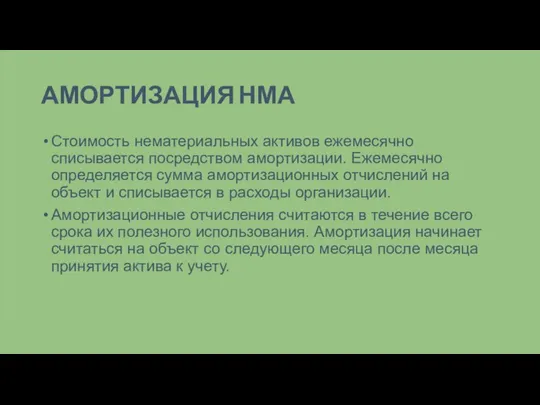

- 95. АМОРТИЗАЦИЯ НМА Стоимость нематериальных активов ежемесячно списывается посредством амортизации. Ежемесячно определяется сумма амортизационных отчислений на объект

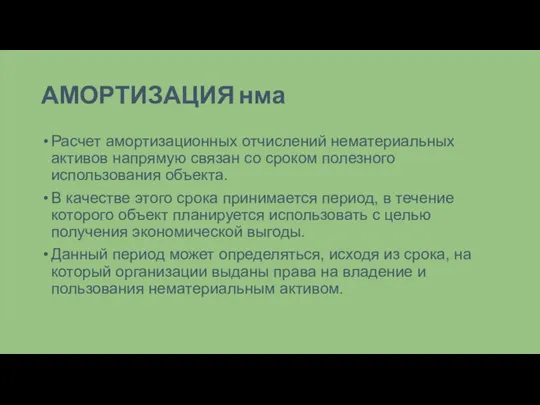

- 96. АМОРТИЗАЦИЯ нма Расчет амортизационных отчислений нематериальных активов напрямую связан со сроком полезного использования объекта. В качестве

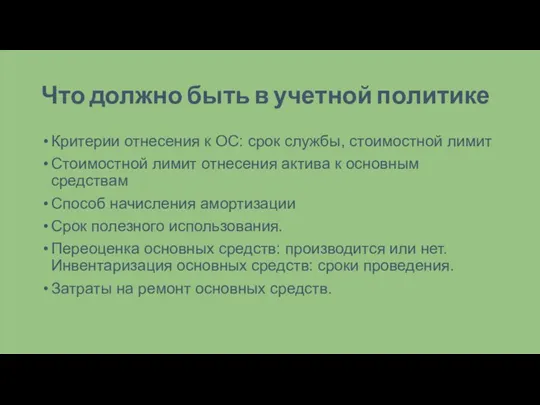

- 97. Что должно быть в учетной политике Критерии отнесения к ОС: срок службы, стоимостной лимит Стоимостной лимит

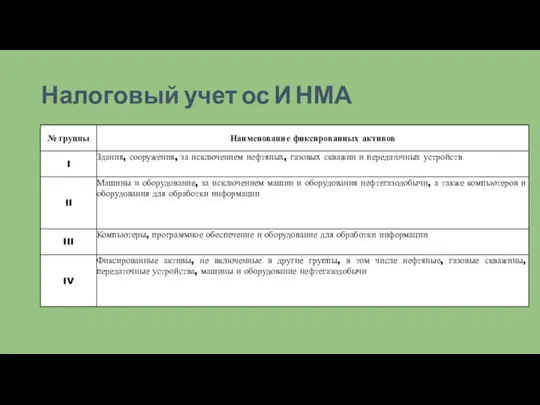

- 98. Налоговый учет ос И НМА

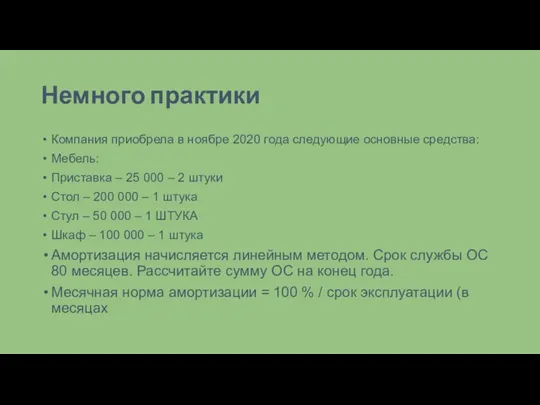

- 99. Немного практики Компания приобрела в ноябре 2020 года следующие основные средства: Мебель: Приставка – 25 000

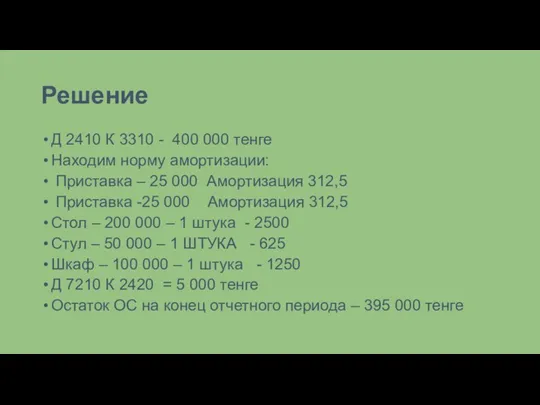

- 100. Решение Д 2410 К 3310 - 400 000 тенге Находим норму амортизации: Приставка – 25 000

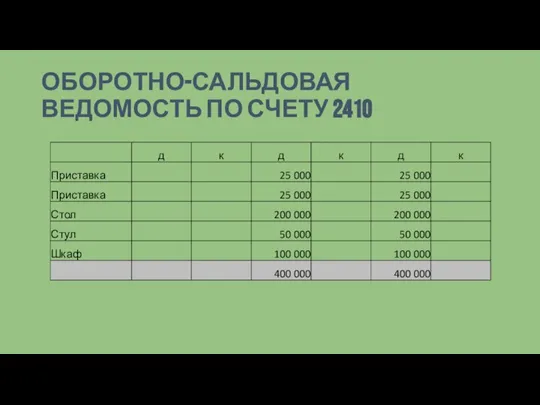

- 101. ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ 2410

- 103. Скачать презентацию

Слайд 2ПОНЯТИЕ ОСНОВНОГО СРЕДСТВА

Основные средства - это материальные активы, которые:

- предназначены для

ПОНЯТИЕ ОСНОВНОГО СРЕДСТВА

Основные средства - это материальные активы, которые:

- предназначены для

Слайд 3ПРИЗНАНИЕ ОСНОВНЫХ СРЕДСТВ В УЧЕТЕ

Основные средства признаются в качестве актива, если:

-

ПРИЗНАНИЕ ОСНОВНЫХ СРЕДСТВ В УЧЕТЕ

Основные средства признаются в качестве актива, если:

-

Слайд 4ЧТО ОТНОСИТСЯ К ОСНОВНЫМ СРЕДСТВАМ

земельные участки;

- земельные участки и здания;

- машины

ЧТО ОТНОСИТСЯ К ОСНОВНЫМ СРЕДСТВАМ

земельные участки;

- земельные участки и здания;

- машины

Слайд 5Классификатор основных средств

Для учета основных средств в сферах бухгалтерского, налогового и

Классификатор основных средств

Для учета основных средств в сферах бухгалтерского, налогового и

Слайд 6ДЛЯ ЧЕГО ИСПОЛЬЗУЕТСЯ

Для производства товаров,

Для оказания услуг;

Для

ДЛЯ ЧЕГО ИСПОЛЬЗУЕТСЯ

Для производства товаров,

Для оказания услуг;

Для

Слайд 7ЧТО ВАЖНО В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ

ПРАВИЛЬНО РАССЧИТАТЬ СТОИМОСТЬ ПРИ ПЕРВОНАЧАЛЬНОМ ПРИЗНАНИИ

ЧТО ВАЖНО В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ

ПРАВИЛЬНО РАССЧИТАТЬ СТОИМОСТЬ ПРИ ПЕРВОНАЧАЛЬНОМ ПРИЗНАНИИ

Слайд 8Учет основных средств осуществляется в соответствии с МСФО (IAS) 16 «Основные средства», разделом 17

Учет основных средств осуществляется в соответствии с МСФО (IAS) 16 «Основные средства», разделом 17

Слайд 9ОТРАЖЕНИЕ ОСНОВНЫХ СРЕДСТВ В УЧЕТЕ

Основные средства приходуются по Первоначальной стоимости. Что входит

ОТРАЖЕНИЕ ОСНОВНЫХ СРЕДСТВ В УЧЕТЕ

Основные средства приходуются по Первоначальной стоимости. Что входит

Слайд 10ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ПО МСФО

Себестоимость объекта основных средств включает:

- цену покупки, включая импортные

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ПО МСФО

Себестоимость объекта основных средств включает:

- цену покупки, включая импортные

Слайд 11Первоначальная стоимость по нсфо

Основные средства признаются в качестве актива, если:

- существует вероятность

Первоначальная стоимость по нсфо

Основные средства признаются в качестве актива, если:

- существует вероятность

Слайд 12Счета учета основных средств

Для учета основных средств используется счет 2410«Основные средства».

Это

Счета учета основных средств

Для учета основных средств используется счет 2410«Основные средства».

Это

Слайд 13Способы поступления основных средств

1. В результате окончания строительства.

2. В результате

Способы поступления основных средств

1. В результате окончания строительства.

2. В результате

Слайд 14ЕДИНИЦА УЧЕТА

Единица учета основных средств – инвентарный объект.

Это может быть

ЕДИНИЦА УЧЕТА

Единица учета основных средств – инвентарный объект.

Это может быть

Слайд 15ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ

Поступление основных средств оформляется бухгалтером актом приема-передачи долгосрочных активов - форма

ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ

Поступление основных средств оформляется бухгалтером актом приема-передачи долгосрочных активов - форма

Слайд 16ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОСНОВНЫМ СРЕДСТВАМ

ДА-1 Акт приемки-передачи долгосрочных активов

ДА-2 Инвентарная карточка

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО ОСНОВНЫМ СРЕДСТВАМ

ДА-1 Акт приемки-передачи долгосрочных активов

ДА-2 Инвентарная карточка

Слайд 17ПРИНЯТИЕ К УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Основные средства принимаются к учету на основании:

ПРИНЯТИЕ К УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Основные средства принимаются к учету на основании:

Слайд 18Проводки по приходу ОС

Проводки по приходу ОС

Слайд 19ПРОВОДКИ – ПОКУПКА ОСНОВНЫХ СРЕДСТВ

1. Оплата за основное средств Д 3310

ПРОВОДКИ – ПОКУПКА ОСНОВНЫХ СРЕДСТВ

1. Оплата за основное средств Д 3310

Слайд 20ОПРЕДЕЛЯЕМ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ

ОПРЕДЕЛЯЕМ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ

Слайд 21Рассчитаем первоначальную стоимость ОС

НЕ ВХОДЯТ В ПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ ОС

Рассчитаем первоначальную стоимость ОС

НЕ ВХОДЯТ В ПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ ОС

Слайд 22Проводки при поступлении ос

Д 2410 К 3310 1500 000 ТЕНГЕ ПОКУПНАЯ СТОИМОСТЬ

Д

Проводки при поступлении ос

Д 2410 К 3310 1500 000 ТЕНГЕ ПОКУПНАЯ СТОИМОСТЬ

Д

Слайд 23Практика

Мы купили основные средства на 100, 0 тыс тенге, и потом

Практика

Мы купили основные средства на 100, 0 тыс тенге, и потом

Слайд 24Как изменится баланс

Как изменится баланс

Слайд 25Расчет стоимости ОС: ЗЕМЛЯ И ЗДАНИЕ

ТОО приобрело земельный участок и строения

Расчет стоимости ОС: ЗЕМЛЯ И ЗДАНИЕ

ТОО приобрело земельный участок и строения

Слайд 26Земля и здание

Компания приобрела землю со зданием, чтобы снести здание, благоустроить земельный

Земля и здание

Компания приобрела землю со зданием, чтобы снести здание, благоустроить земельный

Слайд 27Рассчитаем стоимость ос: ЗЕМЛЯ И ЗДАНИЕ

Компания приобрела землю со зданием, чтобы

Рассчитаем стоимость ос: ЗЕМЛЯ И ЗДАНИЕ

Компания приобрела землю со зданием, чтобы

Слайд 28Земля и здание

Компания приобрела землю со зданием, затем некоторое время использовала старое

Земля и здание

Компания приобрела землю со зданием, затем некоторое время использовала старое

Слайд 29Строительство собственными силами

Расходы, понесенные в период строительства основного средства и относящиеся

Строительство собственными силами

Расходы, понесенные в период строительства основного средства и относящиеся

Слайд 30Строительство собственными силами

.

2930

ЗАРАБОТНАЯ ПЛАТА И НАЛОГИ

СТРОИТЕЛЕЙ 3350/3150/3210

Материалы на

строительство

Строительство собственными силами

.

2930

ЗАРАБОТНАЯ ПЛАТА И НАЛОГИ

СТРОИТЕЛЕЙ 3350/3150/3210

Материалы на

строительство

Слайд 31Строительство собственными силами

АКТИВНЫЙ СЧЕТ 2930

д к Начислена зарплата

Строительство собственными силами

АКТИВНЫЙ СЧЕТ 2930

д к Начислена зарплата

Слайд 32Как изменится баланс

Как изменится баланс

Слайд 33Практика – покупаем основное средство

Компания оплатила поставщику за автомобиль 2000 000 тенге

Практика – покупаем основное средство

Компания оплатила поставщику за автомобиль 2000 000 тенге

Слайд 34Практика – решаем задачи

ТОО приобрело станок. Стоимость станка 1 800 000

Практика – решаем задачи

ТОО приобрело станок. Стоимость станка 1 800 000

Слайд 35Решение задачи

1. Поступило основное средств

Д 2410 К 3310 1 800 000

Д

Решение задачи

1. Поступило основное средств

Д 2410 К 3310 1 800 000

Д

Слайд 36ПРАКТИКА – ПОКУПАЕМ ОСНОВНОЕ СРЕДСТВО

Покупаем оборудование за 1 млн тенге. Нам

ПРАКТИКА – ПОКУПАЕМ ОСНОВНОЕ СРЕДСТВО

Покупаем оборудование за 1 млн тенге. Нам

Слайд 37Перевод из состава товаров

1. Оформляем приказ на перевод товара в Основные средства

Перевод из состава товаров

1. Оформляем приказ на перевод товара в Основные средства

Слайд 38Как изменится баланс

Как изменится баланс

Слайд 39Безвозмездное получение основных средств

Компания получила безвозмездно оборудование от учредителя - телевизор.

Безвозмездное получение основных средств

Компания получила безвозмездно оборудование от учредителя - телевизор.

Слайд 40Как изменится баланс

Как изменится баланс

Слайд 41ВЗНОС В УСТАВНЫЙ КАПИТАЛ

Основные средства, нематериальные активы и иные долгосрочные активы

ВЗНОС В УСТАВНЫЙ КАПИТАЛ

Основные средства, нематериальные активы и иные долгосрочные активы

Слайд 42КАК ИЗМЕНИТСЯ БАЛАНС

КАК ИЗМЕНИТСЯ БАЛАНС

Слайд 43Взнос в уставный капитал ОСНОВНОГО СРЕДСТВА

1) объявление уставного капитала

Дебет 5110

Взнос в уставный капитал ОСНОВНОГО СРЕДСТВА

1) объявление уставного капитала

Дебет 5110

Слайд 44Амортизация основных средств

Амортизация – это постепенный перенос стоимости ОС на себестоимость

Амортизация основных средств

Амортизация – это постепенный перенос стоимости ОС на себестоимость

Слайд 45Порядок и методы начисления амортизации

Порядок начисления амортизации устанавливается учетной политикой:

1. Со

Порядок и методы начисления амортизации

Порядок начисления амортизации устанавливается учетной политикой:

1. Со

Слайд 46Методы начисления амортизации

1. Линейный

2. Метод уменьшающегося остатка

3. Производственный метод

Методы начисления амортизации

1. Линейный

2. Метод уменьшающегося остатка

3. Производственный метод

Слайд 47Как рассчитать амортизацию

Нормы амортизации устанавливаются исходя из предполагаемого срока полезного использования (срок

Как рассчитать амортизацию

Нормы амортизации устанавливаются исходя из предполагаемого срока полезного использования (срок

Слайд 48Как рассчитать амортизацию

Например, срок предполагаемой эксплуатации ОС 60 месяцев (или 5

Как рассчитать амортизацию

Например, срок предполагаемой эксплуатации ОС 60 месяцев (или 5

Слайд 49ЛИНЕЙНЫЙ МЕТОД

Пример

Первоначальная стоимость основного средства составляет 480 000 тенге. Срок полезного использования

ЛИНЕЙНЫЙ МЕТОД

Пример

Первоначальная стоимость основного средства составляет 480 000 тенге. Срок полезного использования

Слайд 50Практика – начисляем амортизацию

Линейный метод

В декабре 2019 года было приобретено основное средство

Практика – начисляем амортизацию

Линейный метод

В декабре 2019 года было приобретено основное средство

Слайд 51Практика – начисляем амортизацию

1. Поступление ОС Д 2410 К 3310 240 000

Практика – начисляем амортизацию

1. Поступление ОС Д 2410 К 3310 240 000

Слайд 52Практика – производственный метод

Амортизация рассчитывается пропорционально объему выпущенной продукции или оказанных услуг

Практика – производственный метод

Амортизация рассчитывается пропорционально объему выпущенной продукции или оказанных услуг

Слайд 53Практика - ПРОИЗВОДСТВЕННЫЙ МЕТОД

Имеется основное средство автомобиль первоначальной стоимостью 2 000

Практика - ПРОИЗВОДСТВЕННЫЙ МЕТОД

Имеется основное средство автомобиль первоначальной стоимостью 2 000

Слайд 54Метод уменьшающего остатка

Метод уменьшаемого остатка начисления амортизации - это прием, позволяющий

Метод уменьшающего остатка

Метод уменьшаемого остатка начисления амортизации - это прием, позволяющий

Слайд 55Практика – метод уменьшающегося остатка

Стоимость компьютера 240 000. Годовая норма амортизации 25%.

Практика – метод уменьшающегося остатка

Стоимость компьютера 240 000. Годовая норма амортизации 25%.

Слайд 56ПРАКТИКА – ПРОИЗВОДСТВЕННЫЙ МЕТОД

Мы купили оборудование для печати за 1 млн

ПРАКТИКА – ПРОИЗВОДСТВЕННЫЙ МЕТОД

Мы купили оборудование для печати за 1 млн

Слайд 57Решение

1. 1000 000\100 000*10 000 = 100 000

Д7210 К 2420 100

Решение

1. 1000 000\100 000*10 000 = 100 000

Д7210 К 2420 100

Слайд 58Анализ счета 2410 и 2420

Первоначальная Амортизация

2410 2420

240 000 60 000

180000

Анализ счета 2410 и 2420

Первоначальная Амортизация

2410 2420

240 000 60 000

180000

Слайд 59Как изменится баланс

Как изменится баланс

Слайд 60Отражение ОСНОВНЫХ СРЕДСТВ В БАЛАНСЕ

Отражение ОСНОВНЫХ СРЕДСТВ В БАЛАНСЕ

Слайд 61Выводы урока

Основные методы начисления амортизации.

1. Линейный метод – это равномерное

Выводы урока

Основные методы начисления амортизации.

1. Линейный метод – это равномерное

Слайд 62ПРОДАЖА ОСНОВНОГО СРЕДСТВА

Проводки по продаже основного средства:

- Признан доход от продажи:

ПРОДАЖА ОСНОВНОГО СРЕДСТВА

Проводки по продаже основного средства:

- Признан доход от продажи:

Слайд 63Продажа ос

Продажа ос

Слайд 64ПРОДАЕМ ос

Согласно Договора купли продажи станка от 14.06.2019 – сумма реализации

ПРОДАЕМ ос

Согласно Договора купли продажи станка от 14.06.2019 – сумма реализации

Слайд 65Решаем задачу

1. Размер износа выбывающего объекта

С апреля 2011 по июнь 2019

Решаем задачу

1. Размер износа выбывающего объекта С апреля 2011 по июнь 2019

Слайд 66Пишем проводки

Дебет Кредит Сумма

Износ выбывающего объекта 2420 2410 677 832

Уже ранее

Пишем проводки

Дебет Кредит Сумма

Износ выбывающего объекта 2420 2410 677 832

Уже ранее

Слайд 67Как изменится баланс

Как изменится баланс

Слайд 68Если ос продается в середине месяца – как начисляется амортизация

Начисление амортизация

Если ос продается в середине месяца – как начисляется амортизация

Начисление амортизация

Слайд 69Практика – продажа ОС

Выбывает в результате реализации автомобиль в мае 2020

Практика – продажа ОС

Выбывает в результате реализации автомобиль в мае 2020

Слайд 70РЕШЕНИЕ ЗАДАЧИ

С января 2017 года по май 2020 года 3 года

РЕШЕНИЕ ЗАДАЧИ

С января 2017 года по май 2020 года 3 года

Слайд 71Инвентаризация ос

Инвентаризация – это сверка фактического наличия основных средств с

Инвентаризация ос

Инвентаризация – это сверка фактического наличия основных средств с

Слайд 72Ремонт и модернизация ос

Ремонт основных средств – это процесс, в результате

Ремонт и модернизация ос

Ремонт основных средств – это процесс, в результате

Слайд 73Что такое ремонт ос

Ремонт ОС – это устранение неисправностей, повреждений, а также

Что такое ремонт ос

Ремонт ОС – это устранение неисправностей, повреждений, а также

Слайд 74Модернизация ОС

В результате проведения модернизации улучшается состояние объекта, его содержание и

Модернизация ОС

В результате проведения модернизации улучшается состояние объекта, его содержание и

Слайд 75Модернизация или ремонт

Примеры – модернизация или ремонт:

Пример 1: В офисе поменяли

Модернизация или ремонт

Примеры – модернизация или ремонт:

Пример 1: В офисе поменяли

Слайд 76Практика решаем задачу – ремонт или модернизация

Организация приняла решение о модернизации

Практика решаем задачу – ремонт или модернизация

Организация приняла решение о модернизации

Слайд 77Проводки при модернизации ОС

Д 2930 К 3310 = 12744

Д 2410 К

Проводки при модернизации ОС

Д 2930 К 3310 = 12744

Д 2410 К

Слайд 78Решаем задачу – практика

5 июля 2019 года было принято решение по

Решаем задачу – практика

5 июля 2019 года было принято решение по

Слайд 79РЕШЕНИЕ ЗАДАЧИ

Д 2930 К 3310 - 52 000 тенге

Д 2930 К

РЕШЕНИЕ ЗАДАЧИ

Д 2930 К 3310 - 52 000 тенге

Д 2930 К

Слайд 80Практика – решаем задачи

На предприятие поступило холодильное оборудование (срок полезного использования

Практика – решаем задачи

На предприятие поступило холодильное оборудование (срок полезного использования

Слайд 81решение

Д 2410 к 3310 236 000 принято к учету холодильное оборудование

Д 3310

решение

Д 2410 к 3310 236 000 принято к учету холодильное оборудование

Д 3310

Слайд 82Решаем задачи – практика

Организация приняла решение списать компьютер по причине морального

Решаем задачи – практика

Организация приняла решение списать компьютер по причине морального

Слайд 83решение

СПИСАНИЕ ОС по остаточной\балансовой стоимости

Д 7410 К 2410 260 000 ТЕНГЕ

Д

решение

СПИСАНИЕ ОС по остаточной\балансовой стоимости

Д 7410 К 2410 260 000 ТЕНГЕ

Д

Слайд 84Продажа ос

Оборудование продается за 700 800 тенге.

Первоначальная стоимость оборудования 520

Продажа ос

Оборудование продается за 700 800 тенге.

Первоначальная стоимость оборудования 520

Слайд 85решение

Д 1030 К 1210 700 800

Д 1210 К 6210 700 800

Д 7410

решение

Д 1030 К 1210 700 800

Д 1210 К 6210 700 800

Д 7410

Слайд 86АНАЛИЗИРУЕМ ОТЧЕТНОСТЬ

АНАЛИЗИРУЕМ ОТЧЕТНОСТЬ

Слайд 87Анализируем отчетность

Дебет счета – поступление и модернизация

Кредит - выбытие

Анализируем отчетность

Дебет счета – поступление и модернизация

Кредит - выбытие

Слайд 88АНАЛИЗИРУЕМ ОТЧЕТНОСТЬ

АНАЛИЗИРУЕМ ОТЧЕТНОСТЬ

Слайд 89НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Нематериальные активы – это объекты, не имеющие вещественной, физической формы,

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Нематериальные активы – это объекты, не имеющие вещественной, физической формы,

Слайд 90НМА – ЧТО ЭТО

К нематериальным активам относятся исключительное право на:

программы

НМА – ЧТО ЭТО

К нематериальным активам относятся исключительное право на:

программы

Слайд 91Поступление НМА

Поступить на предприятие нематериальный актив может несколькими путями:

покупка

Поступление НМА

Поступить на предприятие нематериальный актив может несколькими путями:

покупка

Слайд 92ХАРАКТЕРИСТИКИ нма

Характеристики нематериальных активов Основными характеристиками НМА, согласно МСФО 38, являются:

ХАРАКТЕРИСТИКИ нма

Характеристики нематериальных активов Основными характеристиками НМА, согласно МСФО 38, являются:

Слайд 93ПРАКТИКА

Организация приобретает исключительное право на товарный знак по договору

Стоимость, согласно

ПРАКТИКА

Организация приобретает исключительное право на товарный знак по договору

Стоимость, согласно

Слайд 94Проводки по приходу нма

Д 2730 К 3310 590 000

Д 2730 к 3310

Проводки по приходу нма

Д 2730 К 3310 590 000

Д 2730 к 3310

Слайд 95АМОРТИЗАЦИЯ НМА

Стоимость нематериальных активов ежемесячно списывается посредством амортизации. Ежемесячно определяется сумма амортизационных

АМОРТИЗАЦИЯ НМА

Стоимость нематериальных активов ежемесячно списывается посредством амортизации. Ежемесячно определяется сумма амортизационных

Слайд 96АМОРТИЗАЦИЯ нма

Расчет амортизационных отчислений нематериальных активов напрямую связан со сроком полезного

АМОРТИЗАЦИЯ нма

Расчет амортизационных отчислений нематериальных активов напрямую связан со сроком полезного

Слайд 97Что должно быть в учетной политике

Критерии отнесения к ОС: срок службы,

Что должно быть в учетной политике

Критерии отнесения к ОС: срок службы,

Слайд 98Налоговый учет ос И НМА

Налоговый учет ос И НМА

Слайд 99Немного практики

Компания приобрела в ноябре 2020 года следующие основные средства:

Мебель:

Приставка –

Немного практики

Компания приобрела в ноябре 2020 года следующие основные средства:

Мебель:

Приставка –

Слайд 100Решение

Д 2410 К 3310 - 400 000 тенге

Находим норму амортизации:

Приставка

Решение

Д 2410 К 3310 - 400 000 тенге

Находим норму амортизации:

Приставка

Слайд 101ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ 2410

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ 2410

ПОЛЯРНЫЕ ОБЛАСТИ ЗЕМЛИ

ПОЛЯРНЫЕ ОБЛАСТИ ЗЕМЛИ Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Тема 1.Философские и психологические основы профессиональной деятельности педагога

Тема 1.Философские и психологические основы профессиональной деятельности педагога Лабораторная работа. Оператор отсечения в Прологе v9

Лабораторная работа. Оператор отсечения в Прологе v9 Администрирование информационных систем

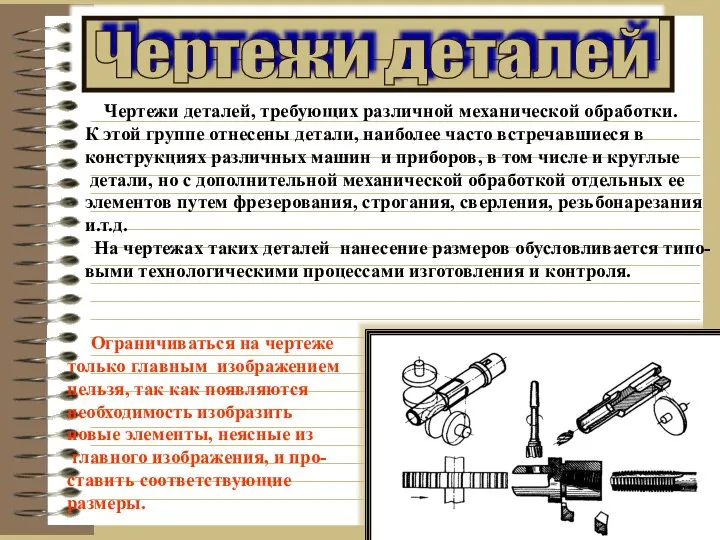

Администрирование информационных систем Чертежи деталей

Чертежи деталей Презентация на тему Древняя Русь – страна городов

Презентация на тему Древняя Русь – страна городов  Конкурс чтецов 1-4 классов в Выльгортской Школе №1

Конкурс чтецов 1-4 классов в Выльгортской Школе №1 Буддизм

Буддизм obyavlenie (1)

obyavlenie (1) Инвестиционный проект гостиничного комплекса

Инвестиционный проект гостиничного комплекса Урок - исследование

Урок - исследование BR-6104KP

BR-6104KP Дети разных народов

Дети разных народов Настоящее время в английском языке

Настоящее время в английском языке Транспортные задачи в Excel

Транспортные задачи в Excel aa49436546c53a6b73923d27d4fe0147

aa49436546c53a6b73923d27d4fe0147 Использование интродукции в садоводстве и лесоводстве г. Минусинска

Использование интродукции в садоводстве и лесоводстве г. Минусинска «КОМПЬЮТЕРНЫЕ ИГРЫ:вред или польза?»

«КОМПЬЮТЕРНЫЕ ИГРЫ:вред или польза?» Использование нанотехнологий в научно-исследовательской деятельности обучающихся МБНОУ «Лицей № 4"

Использование нанотехнологий в научно-исследовательской деятельности обучающихся МБНОУ «Лицей № 4" Презентация на тему ГРАЖДАНИН – ЧЕЛОВЕК, КОТОРЫЙ ИМЕЕТ ПРАВОВЫЕ ОТНОШЕНИЯ С ГОСУДАРСТВОМ

Презентация на тему ГРАЖДАНИН – ЧЕЛОВЕК, КОТОРЫЙ ИМЕЕТ ПРАВОВЫЕ ОТНОШЕНИЯ С ГОСУДАРСТВОМ Российский выставочный рынок: тренды и прогнозы до 2013 года

Российский выставочный рынок: тренды и прогнозы до 2013 года Работу выполнили: Смотряева Н, Климентова О.

Работу выполнили: Смотряева Н, Климентова О. Рок музыка

Рок музыка Жёлтый блокнот. Путь проекта от идеи до постсопровождения

Жёлтый блокнот. Путь проекта от идеи до постсопровождения Розничный рынок нефтепродуктов в 2005 году

Розничный рынок нефтепродуктов в 2005 году 20171204_geografiya_v_mire_drugih_nauk

20171204_geografiya_v_mire_drugih_nauk Prezentatsia

Prezentatsia