- Налоговый учет доходов Подготовила: Клеутина Светлана, ДС_01

Содержание

- 2. Система налогового учета — это особый порядок учета доходов и расходов, момента их признания. Система налогового

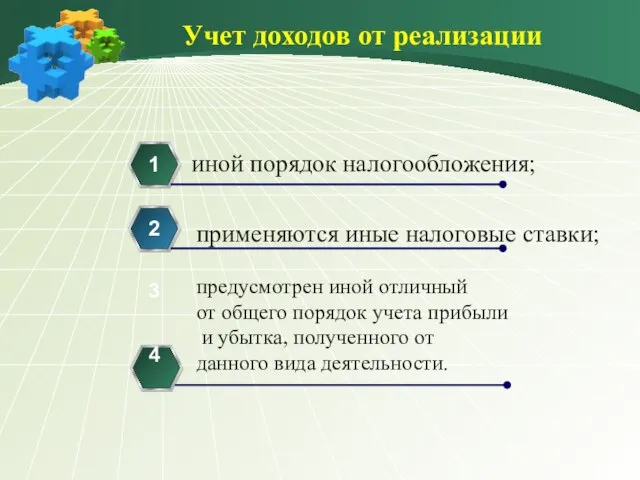

- 3. Учет доходов от реализации иной порядок налогообложения; 1 применяются иные налоговые ставки; 2 предусмотрен иной отличный

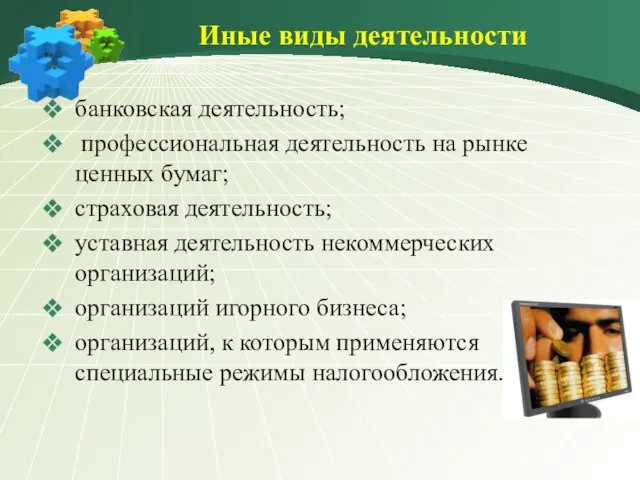

- 4. Иные виды деятельности банковская деятельность; профессиональная деятельность на рынке ценных бумаг; страховая деятельность; уставная деятельность некоммерческих

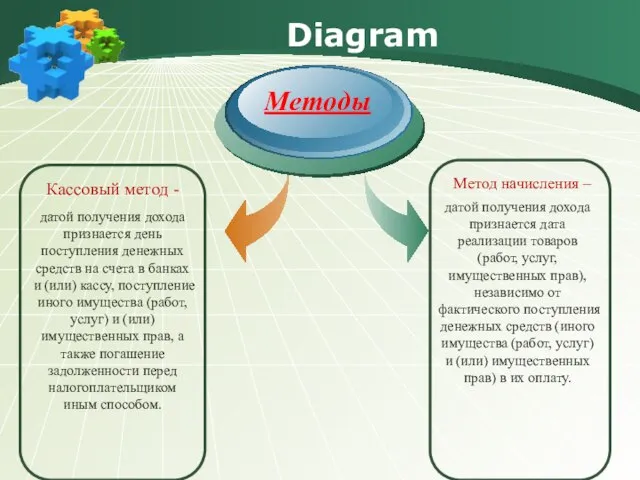

- 5. Diagram Кассовый метод - Методы Метод начисления – датой получения дохода признается дата реализации товаров (работ,

- 6. Учет отдельных видов внереализационных доходов Неустойки Штраф (в большинстве случаев строго фиксирован: либо в твердой сумме,

- 7. Учет доходов страховых организаций Налоговый учет полученных доходов налогоплательщики — страховые организации ведут по договорам страхования,

- 9. Скачать презентацию

Слайд 3Учет доходов от реализации

иной порядок налогообложения;

1

применяются иные налоговые ставки;

2

предусмотрен иной отличный

от

Учет доходов от реализации

иной порядок налогообложения;

1

применяются иные налоговые ставки;

2

предусмотрен иной отличный

от

Слайд 4Иные виды деятельности

банковская деятельность;

профессиональная деятельность на рынке ценных бумаг;

страховая

Иные виды деятельности

банковская деятельность;

профессиональная деятельность на рынке ценных бумаг;

страховая

Слайд 5Diagram

Кассовый метод -

Методы

Метод начисления –

датой получения дохода признается дата реализации товаров

Diagram

Кассовый метод -

Методы

Метод начисления –

датой получения дохода признается дата реализации товаров

Слайд 6Учет отдельных видов внереализационных доходов

Неустойки

Штраф

(в большинстве случаев строго фиксирован: либо в твердой

Учет отдельных видов внереализационных доходов

Неустойки

Штраф

(в большинстве случаев строго фиксирован: либо в твердой

Слайд 7Учет доходов страховых организаций

Налоговый учет полученных доходов налогоплательщики — страховые организации ведут

Учет доходов страховых организаций

Налоговый учет полученных доходов налогоплательщики — страховые организации ведут

Мои права и обязанности

Мои права и обязанности Версальско- вашингтонская система

Версальско- вашингтонская система Татьяна Сигаловская

Татьяна Сигаловская МБДОУ д/с «Колосок» села Березовка 1-я

МБДОУ д/с «Колосок» села Березовка 1-я Прощай,Азбука!

Прощай,Азбука! 1С:Предприятие 8. Управление сервисным центром

1С:Предприятие 8. Управление сервисным центром Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск

Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Судебная экспертиза

Судебная экспертиза Презентация на тему Краснодарский край город Армавир

Презентация на тему Краснодарский край город Армавир  Москва

Москва Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С

Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С Гармония в разнообразии: представление о психологических различиях между людьми

Гармония в разнообразии: представление о психологических различиях между людьми Святая мать добром спасет

Святая мать добром спасет Праздник Великой Масленицы в Туранском доме культуры

Праздник Великой Масленицы в Туранском доме культуры Итоги участия в региональном конкурсе исследовательских работ

Итоги участия в региональном конкурсе исследовательских работ Школы менеджмента

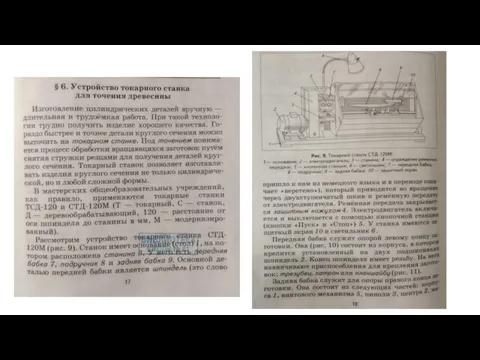

Школы менеджмента Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Instruction Manual LX-LC200 toyota ANDROID INTERFACE

Instruction Manual LX-LC200 toyota ANDROID INTERFACE Презентация на тему: Тренажёр «Английский – с ветерком»

Презентация на тему: Тренажёр «Английский – с ветерком» Мобильная энергия города Get Energy

Мобильная энергия города Get Energy Lara wird

Lara wird Портрет одного слова

Портрет одного слова Международные правовые документы

Международные правовые документы Бизнес-акселератор Деловая Сибирь

Бизнес-акселератор Деловая Сибирь Управляем многоквартирным домом правильно!

Управляем многоквартирным домом правильно! System of government of Lebanon

System of government of Lebanon 21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»

21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»