- 7өнімді өткізуді және өндірісті талдау (3)

Содержание

- 2. Дәріс жоспары: Өнім өндіру мен өткізуді талдаудың міндеттері мен ақпараттық қамтамасыз етілуі Өнім өндіру мен өткізу

- 3. Өнім өндіру мен өткізуді талдаудың міндеттері мен ақпараттық қамтамасыз етілуі Өндіріс көлемі мен өнімді өткізу қасиеті

- 4. Өнім өндіру мен өткізуді талдаудың мынадай негізгі міндеттері болады: өнім өндіру мен өткізу жоспарының орындалу дәрежесін

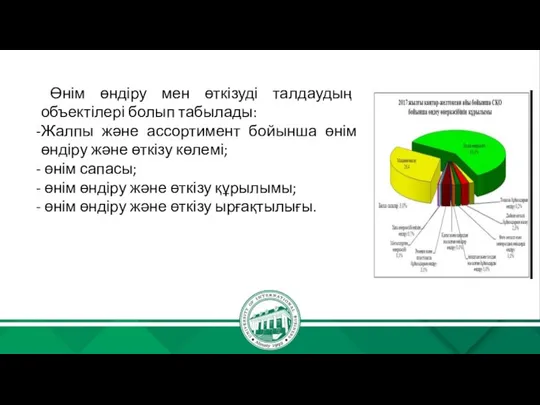

- 5. Өнім өндіру мен өткізуді талдаудың объектілері болып табылады: Жалпы және ассортимент бойынша өнім өндіру және өткізу

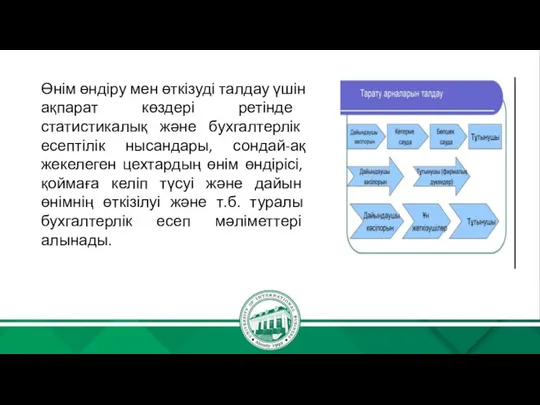

- 6. Өнім өндіру мен өткізуді талдау үшін ақпарат көздері ретінде статистикалық және бухгалтерлік есептілік нысандары, сондай-ақ жекелеген

- 7. Өнім өндіру мен өткізу жоспарының орындалуын және динамикасын талдау Өнеркәсіптік өнімді өндіру мен өткізу көлемі натуралды,

- 8. Жалпы өнім – бұл аяқталмаған өндірісті қосқандағы барлық өндірілген өнім және орындалған жұмыс құны. Ол салыстырмалы

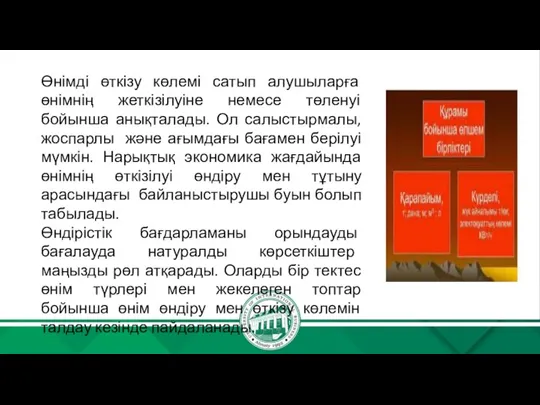

- 9. Өнімді өткізу көлемі сатып алушыларға өнімнің жеткізілуіне немесе төленуі бойынша анықталады. Ол салыстырмалы, жоспарлы және ағымдағы

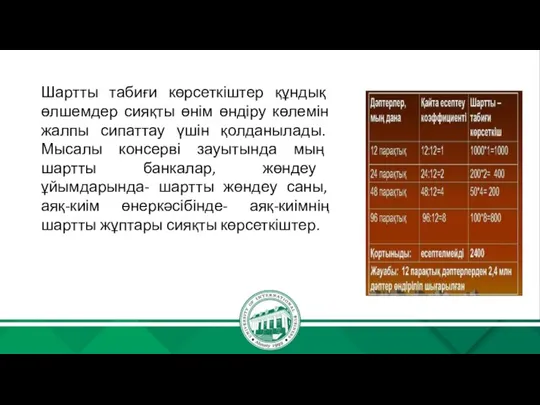

- 10. Шартты табиғи көрсеткіштер құндық өлшемдер сияқты өнім өндіру көлемін жалпы сипаттау үшін қолданылады. Мысалы консерві зауытында

- 11. Нормативті еңбек шығындары натуралды немесе шартты-натуралды өлшемдерді қолдану мүмкін болмағанда көп номенклатуралы өндіріс жағдайында ғана өнім

- 12. Өнім ассортименті мен құрылымын талдау Шаруашылық қызметтің нәтижелеріне өнім өндіру мен өткізудің ассортименті құрылымы үлкен әсерін

- 13. Ассортиментті қалыптастыру жүйесі мынадай кезеңдерден тұрады: -сатып алушылардың ағымдағы және перспективті қажеттіліктерін анықтау; -шығарылатын немесе шығарылуға

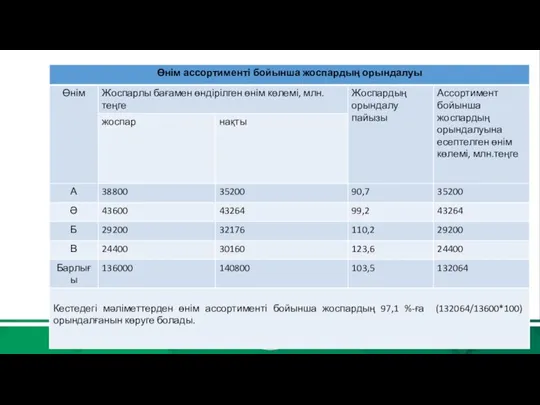

- 14. Өнім ассортименті бойынша жоспардың орындалуын бағалау арнайы коэффициенттің көмегімен жүргізіледі, ол ассортимент бойынша жоспардың орындалуына есептелген

- 16. Ассортимент бойынша жоспардың орындалмауына сыртқы және ішкі факторлардың әсері болуы мүмкін. Сыртқы факторларға нарық конъюктурасы, жекелеген

- 17. Өнімнің бір түрі бойынша өндіру (өткізу) көлемінің артуы және жекелеген түрлері бойынша қысқаруы оның құрылымының өзгеруіне

- 18. Өндіріс құрылымының өзгеруіне барлық экономикалық көрсеткіштер зор әсер етеді: -ақшалай өлшеммен шығару көлемі; -материал сыйымдылығы; -тауарлық

- 19. Әлемдік тәжірибеде өнім құрылымының әсерін анықтайтын екі әдіс қолданылады: -тікелей шот әдісі; -орташа бағалар әдісі. Тікелей

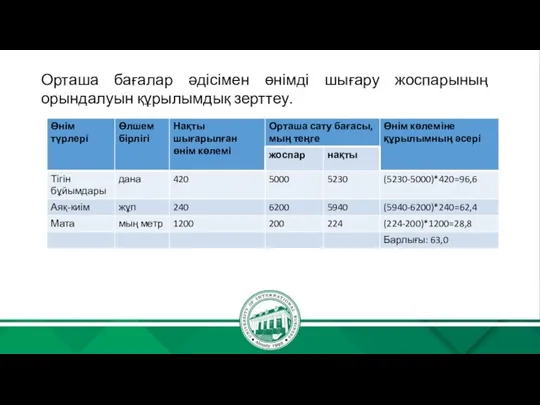

- 20. Орташа бағалар әдісімен өнімді шығару жоспарының орындалуын құрылымдық зерттеу.

- 21. Сұраныстың өсуіне байланысты тігін бұйымдары мен матаға баға өскен. Оның өсуінен өнімді өткізуден түскен табыс 96600,0

- 22. Тікелей шот әдісімен өнім құрылымы әсерін есептеу

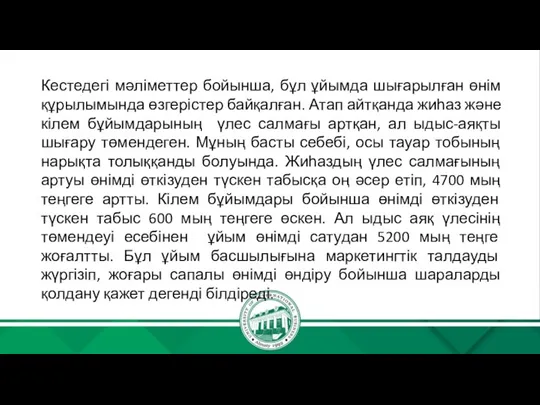

- 23. Кестедегі мәліметтер бойынша, бұл ұйымда шығарылған өнім құрылымында өзгерістер байқалған. Атап айтқанда жиһаз және кілем бұйымдарының

- 24. Өнім сапасын талдау Өнеркәсіптік ұйымдар қызметінің маңызды көрсеткіші болып өнім сапасы табылады. Өнім сапасының жоғарғы деңгейі

- 25. Өнім сапасының жалпы, жеке және жанама көрсеткіштерін бөліп қарастырады. Жалпы көрсеткіштер түрі мен арналымына тәуелсіз барлық

- 26. Өнім сапасының жеке көрсеткіштері өнімнің келесідей қасиеттерін сипаттайды: -пайдалылық (сүттің майлылығы, көмірдің күлдігі, кендегі темірдің мөлшері,

- 27. Өнім сапасының жанама көрсеткіштері –бұл сапасыз өнімге салынған айыппұлдар, ақауы бар өнімдердің көлемі мен үлес салмағы,

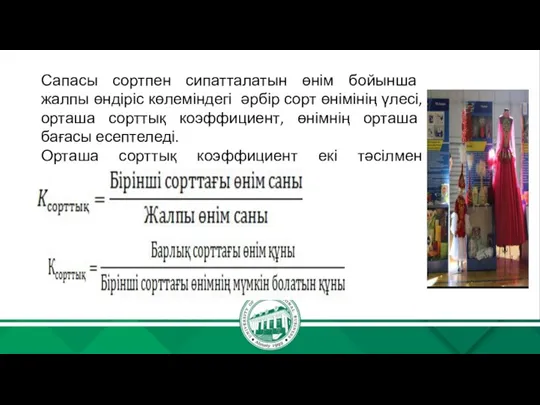

- 28. Сапасы сортпен сипатталатын өнім бойынша жалпы өндіріс көлеміндегі әрбір сорт өнімінің үлесі, орташа сорттық коэффициент, өнімнің

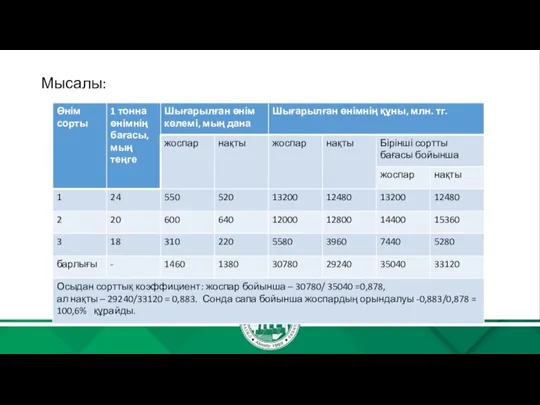

- 29. Мысалы:

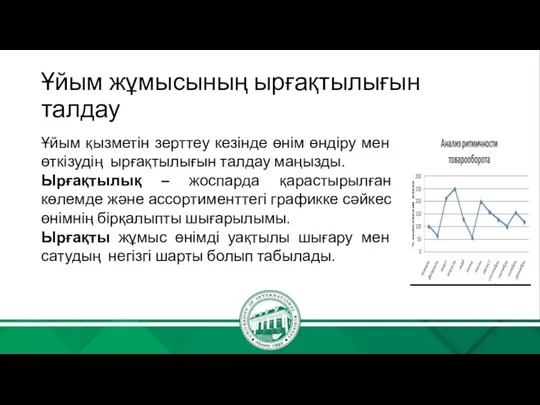

- 30. Ұйым жұмысының ырғақтылығын талдау Ұйым қызметін зерттеу кезінде өнім өндіру мен өткізудің ырғақтылығын талдау маңызды. Ырғақтылық

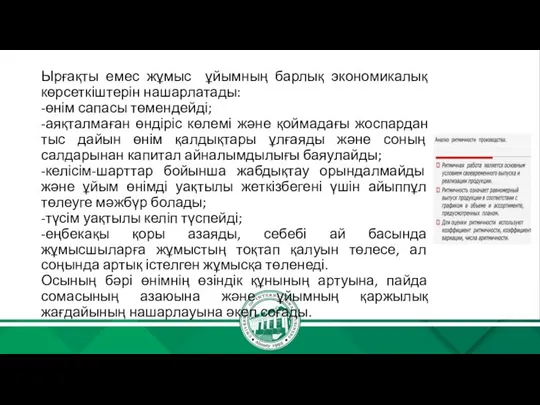

- 31. Ырғақты емес жұмыс ұйымның барлық экономикалық көрсеткіштерін нашарлатады: -өнім сапасы төмендейді; -аяқталмаған өндіріс көлемі және қоймадағы

- 32. Ырғақтылық бойынша жоспардың орындалуын бағалау үшін тікелей және жанама көрсеткіштер қолданылады. Тікелей көрсеткіштерге – ырғақтылық коэффициенті,

- 33. Ырғақтылықтың жанама көрсеткіштері- артық істелген жұмысқа қосымша төлемнің болуы, ұйым кінәсінен болған жұмыстың тоқтап қалуын төлеу,

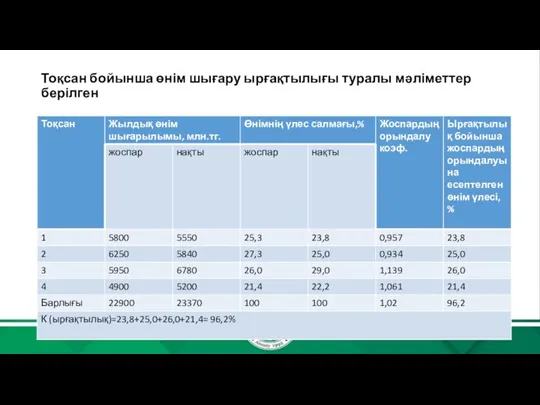

- 34. Тоқсан бойынша өнім шығару ырғақтылығы туралы мәліметтер берілген

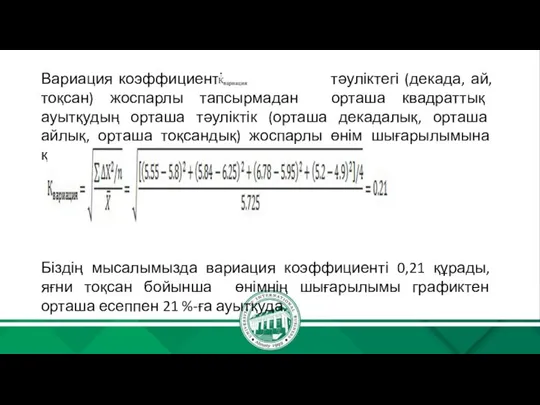

- 35. Вариация коэффициенті тәуліктегі (декада, ай, тоқсан) жоспарлы тапсырмадан орташа квадраттық ауытқудың орташа тәуліктік (орташа декадалық, орташа

- 36. Өндіріс ырғақтылығын бағалау үшін ұйымдарда ырғақсыздық көрсеткіші есептеледі. Ол әрбір күнге (апта, декада, тоқсан) өнімді шығару

- 37. Мысалы, шикізатты уақтылы жеткізбегені үшін бірінші тоқсанға шығару жоспары 900 мың теңгеге немесе 4%-ға орындалмады және

- 39. Скачать презентацию

Слайд 2

Дәріс жоспары:

Өнім өндіру мен өткізуді талдаудың міндеттері мен ақпараттық қамтамасыз етілуі

Өнім

Дәріс жоспары:

Өнім өндіру мен өткізуді талдаудың міндеттері мен ақпараттық қамтамасыз етілуі

Өнім

Слайд 3Өнім өндіру мен өткізуді талдаудың міндеттері мен ақпараттық қамтамасыз етілуі

Өндіріс көлемі мен

Өнім өндіру мен өткізуді талдаудың міндеттері мен ақпараттық қамтамасыз етілуі

Өндіріс көлемі мен

Слайд 4 Өнім өндіру мен өткізуді талдаудың мынадай негізгі міндеттері болады:

өнім өндіру мен

Өнім өндіру мен өткізуді талдаудың мынадай негізгі міндеттері болады:

өнім өндіру мен

Слайд 5 Өнім өндіру мен өткізуді талдаудың объектілері болып табылады:

Жалпы және ассортимент бойынша

Өнім өндіру мен өткізуді талдаудың объектілері болып табылады:

Жалпы және ассортимент бойынша

Слайд 6Өнім өндіру мен өткізуді талдау үшін ақпарат көздері ретінде статистикалық және бухгалтерлік

Өнім өндіру мен өткізуді талдау үшін ақпарат көздері ретінде статистикалық және бухгалтерлік

Слайд 7Өнім өндіру мен өткізу жоспарының орындалуын және динамикасын талдау

Өнеркәсіптік өнімді өндіру

Өнім өндіру мен өткізу жоспарының орындалуын және динамикасын талдау

Өнеркәсіптік өнімді өндіру

Слайд 8Жалпы өнім – бұл аяқталмаған өндірісті қосқандағы барлық өндірілген өнім және орындалған

Жалпы өнім – бұл аяқталмаған өндірісті қосқандағы барлық өндірілген өнім және орындалған

Слайд 9Өнімді өткізу көлемі сатып алушыларға өнімнің жеткізілуіне немесе төленуі бойынша анықталады. Ол

Өнімді өткізу көлемі сатып алушыларға өнімнің жеткізілуіне немесе төленуі бойынша анықталады. Ол

Слайд 10Шартты табиғи көрсеткіштер құндық өлшемдер сияқты өнім өндіру көлемін жалпы сипаттау үшін

Шартты табиғи көрсеткіштер құндық өлшемдер сияқты өнім өндіру көлемін жалпы сипаттау үшін

Слайд 11Нормативті еңбек шығындары натуралды немесе шартты-натуралды өлшемдерді қолдану мүмкін болмағанда көп номенклатуралы

Нормативті еңбек шығындары натуралды немесе шартты-натуралды өлшемдерді қолдану мүмкін болмағанда көп номенклатуралы

Слайд 12Өнім ассортименті мен құрылымын талдау

Шаруашылық қызметтің нәтижелеріне өнім өндіру мен өткізудің ассортименті

Өнім ассортименті мен құрылымын талдау

Шаруашылық қызметтің нәтижелеріне өнім өндіру мен өткізудің ассортименті

Слайд 13Ассортиментті қалыптастыру жүйесі мынадай кезеңдерден тұрады:

-сатып алушылардың ағымдағы және перспективті қажеттіліктерін анықтау;

-шығарылатын

Ассортиментті қалыптастыру жүйесі мынадай кезеңдерден тұрады:

-сатып алушылардың ағымдағы және перспективті қажеттіліктерін анықтау;

-шығарылатын

Слайд 14Өнім ассортименті бойынша жоспардың орындалуын бағалау арнайы коэффициенттің көмегімен жүргізіледі, ол ассортимент

Өнім ассортименті бойынша жоспардың орындалуын бағалау арнайы коэффициенттің көмегімен жүргізіледі, ол ассортимент

Слайд 16Ассортимент бойынша жоспардың орындалмауына сыртқы және ішкі факторлардың әсері болуы мүмкін.

Сыртқы факторларға

Ассортимент бойынша жоспардың орындалмауына сыртқы және ішкі факторлардың әсері болуы мүмкін.

Сыртқы факторларға

Слайд 17Өнімнің бір түрі бойынша өндіру (өткізу) көлемінің артуы және жекелеген түрлері бойынша

Өнімнің бір түрі бойынша өндіру (өткізу) көлемінің артуы және жекелеген түрлері бойынша

Слайд 18Өндіріс құрылымының өзгеруіне барлық экономикалық көрсеткіштер зор әсер етеді:

-ақшалай өлшеммен шығару көлемі;

-материал

Өндіріс құрылымының өзгеруіне барлық экономикалық көрсеткіштер зор әсер етеді:

-ақшалай өлшеммен шығару көлемі;

-материал

Слайд 19Әлемдік тәжірибеде өнім құрылымының әсерін анықтайтын екі әдіс қолданылады:

-тікелей шот әдісі;

-орташа бағалар

Әлемдік тәжірибеде өнім құрылымының әсерін анықтайтын екі әдіс қолданылады:

-тікелей шот әдісі;

-орташа бағалар

Слайд 20Орташа бағалар әдісімен өнімді шығару жоспарының орындалуын құрылымдық зерттеу.

Орташа бағалар әдісімен өнімді шығару жоспарының орындалуын құрылымдық зерттеу.

Слайд 21Сұраныстың өсуіне байланысты тігін бұйымдары мен матаға баға өскен. Оның өсуінен өнімді

Сұраныстың өсуіне байланысты тігін бұйымдары мен матаға баға өскен. Оның өсуінен өнімді

Слайд 22Тікелей шот әдісімен өнім құрылымы әсерін есептеу

Тікелей шот әдісімен өнім құрылымы әсерін есептеу

Слайд 23Кестедегі мәліметтер бойынша, бұл ұйымда шығарылған өнім құрылымында өзгерістер байқалған. Атап айтқанда

Кестедегі мәліметтер бойынша, бұл ұйымда шығарылған өнім құрылымында өзгерістер байқалған. Атап айтқанда

Слайд 24Өнім сапасын талдау

Өнеркәсіптік ұйымдар қызметінің маңызды көрсеткіші болып өнім сапасы табылады. Өнім

Өнім сапасын талдау

Өнеркәсіптік ұйымдар қызметінің маңызды көрсеткіші болып өнім сапасы табылады. Өнім

Слайд 25Өнім сапасының жалпы, жеке және жанама көрсеткіштерін бөліп қарастырады.

Жалпы көрсеткіштер түрі

Өнім сапасының жалпы, жеке және жанама көрсеткіштерін бөліп қарастырады.

Жалпы көрсеткіштер түрі

Слайд 26Өнім сапасының жеке көрсеткіштері өнімнің келесідей қасиеттерін сипаттайды:

-пайдалылық (сүттің майлылығы, көмірдің күлдігі,

Өнім сапасының жеке көрсеткіштері өнімнің келесідей қасиеттерін сипаттайды:

-пайдалылық (сүттің майлылығы, көмірдің күлдігі,

Слайд 27Өнім сапасының жанама көрсеткіштері –бұл сапасыз өнімге салынған айыппұлдар, ақауы бар өнімдердің

Өнім сапасының жанама көрсеткіштері –бұл сапасыз өнімге салынған айыппұлдар, ақауы бар өнімдердің

Слайд 28Сапасы сортпен сипатталатын өнім бойынша жалпы өндіріс көлеміндегі әрбір сорт өнімінің үлесі,

Сапасы сортпен сипатталатын өнім бойынша жалпы өндіріс көлеміндегі әрбір сорт өнімінің үлесі,

Слайд 29Мысалы:

Мысалы:

Слайд 30Ұйым жұмысының ырғақтылығын талдау

Ұйым қызметін зерттеу кезінде өнім өндіру мен өткізудің ырғақтылығын

Ұйым жұмысының ырғақтылығын талдау

Ұйым қызметін зерттеу кезінде өнім өндіру мен өткізудің ырғақтылығын

Слайд 31Ырғақты емес жұмыс ұйымның барлық экономикалық көрсеткіштерін нашарлатады:

-өнім сапасы төмендейді;

-аяқталмаған өндіріс көлемі

Ырғақты емес жұмыс ұйымның барлық экономикалық көрсеткіштерін нашарлатады:

-өнім сапасы төмендейді;

-аяқталмаған өндіріс көлемі

Слайд 32Ырғақтылық бойынша жоспардың орындалуын бағалау үшін тікелей және жанама көрсеткіштер қолданылады.

Тікелей

Ырғақтылық бойынша жоспардың орындалуын бағалау үшін тікелей және жанама көрсеткіштер қолданылады.

Тікелей

Слайд 33Ырғақтылықтың жанама көрсеткіштері- артық істелген жұмысқа қосымша төлемнің болуы, ұйым кінәсінен болған

Ырғақтылықтың жанама көрсеткіштері- артық істелген жұмысқа қосымша төлемнің болуы, ұйым кінәсінен болған

Слайд 34Тоқсан бойынша өнім шығару ырғақтылығы туралы мәліметтер берілген

Тоқсан бойынша өнім шығару ырғақтылығы туралы мәліметтер берілген

Слайд 35Вариация коэффициенті тәуліктегі (декада, ай, тоқсан) жоспарлы тапсырмадан орташа квадраттық ауытқудың орташа

Вариация коэффициенті тәуліктегі (декада, ай, тоқсан) жоспарлы тапсырмадан орташа квадраттық ауытқудың орташа

Слайд 36Өндіріс ырғақтылығын бағалау үшін ұйымдарда ырғақсыздық көрсеткіші есептеледі. Ол әрбір күнге (апта,

Өндіріс ырғақтылығын бағалау үшін ұйымдарда ырғақсыздық көрсеткіші есептеледі. Ол әрбір күнге (апта,

Слайд 37Мысалы, шикізатты уақтылы жеткізбегені үшін бірінші тоқсанға шығару жоспары 900 мың теңгеге

Мысалы, шикізатты уақтылы жеткізбегені үшін бірінші тоқсанға шығару жоспары 900 мың теңгеге

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка