- Неполное декларирование

Содержание

- 2. В случае если декларант на момент подачи таможенной декларации не может точно заявить сведения о транспортных

- 3. Согласно п. 1 ст. 194 ТК ТС в случае, если декларант не располагает точными сведениями, необходимыми

- 4. Декларант также должен подать в таможенный орган письменное обязательство о предоставлении необходимых сведений в срок, установленный

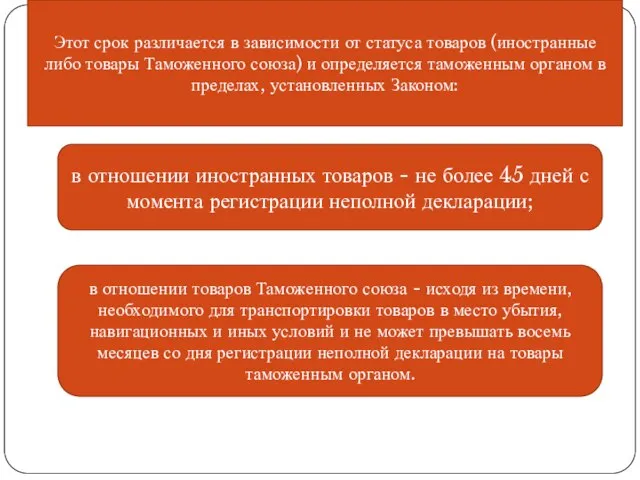

- 5. Этот срок различается в зависимости от статуса товаров (иностранные либо товары Таможенного союза) и определяется таможенным

- 6. Возможность подачи неполной таможенной декларации предусмотрена стандартным правилом 3.13 Генерального приложения к Международной конвенции по упрощению

- 7. При этом все требования таможенного законодательства применяются на день подачи неполной декларации, т.е. принятие таможенным органом

- 8. Согласно п. 2 ст. 194 ТК ТС при регулярном перемещении через таможенную границу товаров одним и

- 9. Если таможенный орган регистрирует неполную декларацию на товары, применяются те же требования и условия таможенного законодательства

- 11. Скачать презентацию

Слайд 3Согласно п. 1 ст. 194 ТК ТС в случае, если декларант не

Согласно п. 1 ст. 194 ТК ТС в случае, если декларант не

Слайд 4Декларант также должен подать в таможенный орган письменное обязательство о предоставлении необходимых

Декларант также должен подать в таможенный орган письменное обязательство о предоставлении необходимых

Слайд 5

Этот срок различается в зависимости от статуса товаров (иностранные либо товары Таможенного

Этот срок различается в зависимости от статуса товаров (иностранные либо товары Таможенного

Слайд 6Возможность подачи неполной таможенной декларации предусмотрена стандартным правилом 3.13 Генерального приложения к

Возможность подачи неполной таможенной декларации предусмотрена стандартным правилом 3.13 Генерального приложения к

Слайд 7При этом все требования таможенного законодательства применяются на день подачи неполной декларации,

При этом все требования таможенного законодательства применяются на день подачи неполной декларации,

Слайд 8Согласно п. 2 ст. 194 ТК ТС при регулярном перемещении через таможенную

Согласно п. 2 ст. 194 ТК ТС при регулярном перемещении через таможенную

Слайд 9Если таможенный орган регистрирует неполную декларацию на товары, применяются те же требования

Если таможенный орган регистрирует неполную декларацию на товары, применяются те же требования

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

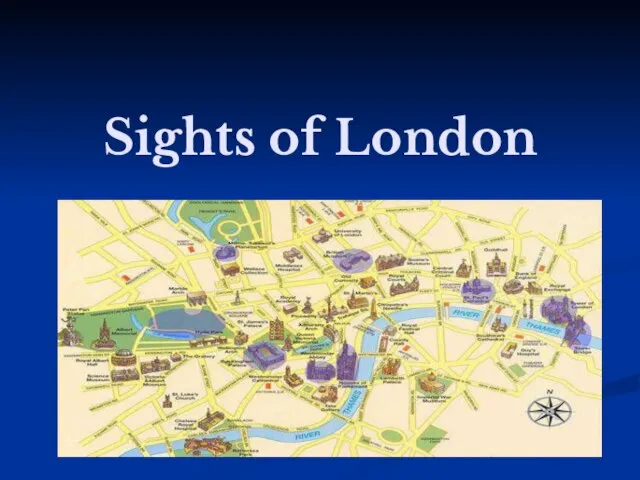

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов