- Accounting 2 (3).en.ru

Содержание

- 2. Бухгалтерская терминология Объединение Аудит Дивиденды Кредиторы Акционеры / акционеры Собычные акции Ипотека

- 3. Объединение Компания А Компания АБ Компания Б Контракт, по которому две компании объединяются и становятся одной

- 4. Аудит Аудит — это проверка финансовой информации компании, чтобы убедиться, что она верна. Аудит может проводиться

- 5. Дивиденды Дивиденды:Дивиденд — это распределение прибыли компании среди ее акционеров, которое определяетсясовет директоров. Дивидендычасто распределяются ежеквартальныйи

- 6. Кредиторы: Люди или предприятия, которые дают кредиты другим людям или предприятиям. Пример: студент А Студент Б

- 7. Акционеры/акционеры Акционером является любое лицо, компания или учреждениекоторый владеет акциями компании. Акционер считается владельцем компании. Они

- 8. Обыкновенные акции Акции компании, принадлежащие акционерам.

- 9. Ипотека Ипотека — это тип кредита для покупки или содержания дома, земли или других видов недвижимости.

- 10. Пример Если бизнес имеет активы в размере 230 000 долларов США и обязательства в размере 120

- 11. Пример Владелец бизнеса инвестирует $10 000 вКомпания XYZ.

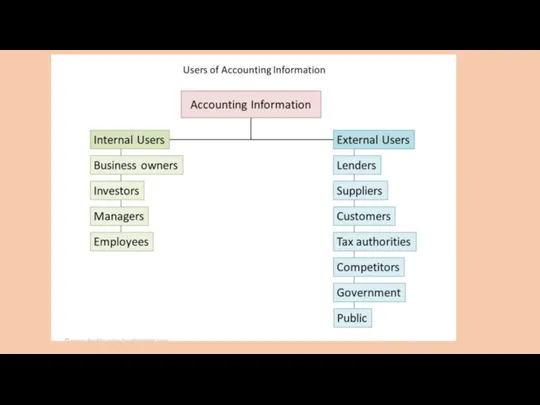

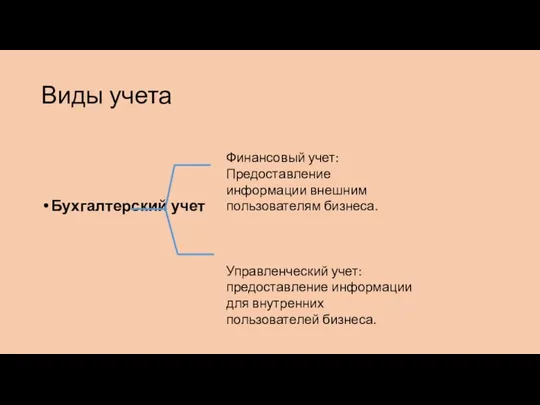

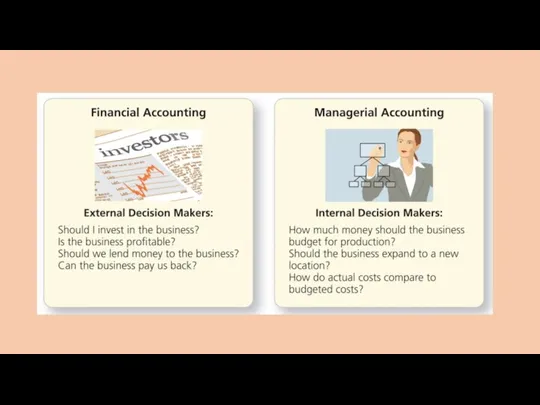

- 13. Виды учета Бухгалтерский учет Финансовый учет: Предоставление информации внешним пользователям бизнеса. Управленческий учет: предоставление информации для

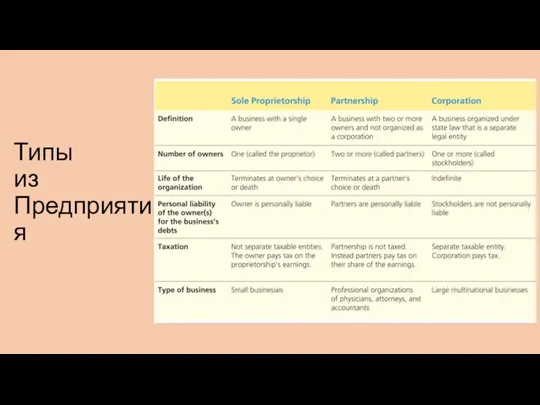

- 15. Типы из Предприятия

- 16. Примеры; Местный продуктовый магазин Яблоко Амазонка Внештатный графический дизайнер Макдоналдс Художник продает свое искусство Кока-Кола Адидас

- 17. Структура корпорации

- 18. Акционер — это любое лицо, компания или учреждение, владеющее акциями компании.. The совет директоров принимает ключевые

- 19. Принцип стоимости Принцип затрат означает, что мы регистрируем транзакцию по сумме, указанной в квитанции — фактической

- 20. Пример; Компания купила землю за 20 000 долларов, но стоимость земли составляет 20 000 долларов, как

- 21. Пример; Компания купила землю в кредит за 30 000 долларов. через некоторое время рыночная цена земля

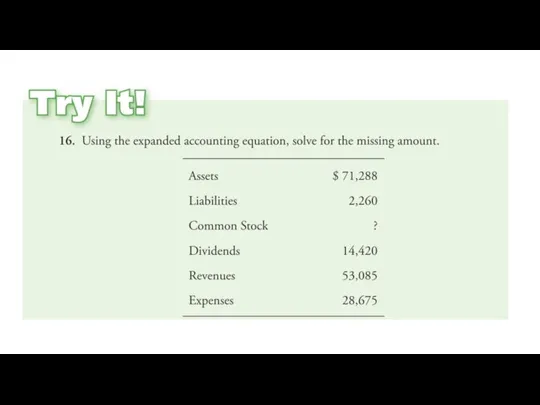

- 22. Расширенное уравнение бухгалтерского учета

- 23. Бизнес стремится к чистой прибыли. Когда доходы превышают расходы, результатом деятельности является прибыль илиЧистая прибыль. Когда

- 24. Бухгалтерская терминология Инвентарь Денежные эквиваленты Патенты Торговая марка

- 25. Инвентарь Все сырье и продукты, готовые к продаже, учитываются как запасы. Инвентарь — это актив. Есть

- 26. Денежные эквиваленты Краткосрочные инвестиции Начисление заработной платы

- 27. Патент Патент дает изобретателю законное право запрещать другим производить тот же продукт в течение определенного периода

- 28. Торговая марка Любое слово, фраза, символ, дизайн или их комбинация, которые идентифицируют ваши товары или услуги.

- 29. Классификации обязательств Этивыделяют три основные категории обязательств: Текущие обязательства (краткосрочные обязательства)обязательства, которые подлежат оплате в течение

- 30. Текущие обязательства Обязательства, которые должны быть погашены в течение года. Текущие обязательства также известны как краткосрочные

- 31. Долгосрочные обязательства Долги, которые должны быть выплачены в течение периода, превышающего год. Также известна как долгосрочная

- 32. Условные обязательства Потенциальные обязательства Они могут возникнуть, а могут и непроизошло Бывший: Судебные процессы

- 33. Типы активов

- 34. Текущие активы Оборотные активы — это активы, которые можно легко преобразовать в денежные средства и их

- 35. Основные или внеоборотные активы Внеоборотные активы – это активы, которые не могут быть легко и быстро

- 36. Классификация активов: физическиеСуществование Еслиактивы классифицируются на основе их физического существования, активы классифицируются какматериальные активыили женематериальные активы.

- 37. Материальные активы Земельные участки Строительство Машины Оборудование Наличные Офисные принадлежности Инвентарь

- 38. Нематериальные активы: Патенты Бренд Торговая марка Авторские права

- 39. Чем отличается кредиторская задолженность от дебиторской?

- 40. Пример, Компания покупает новые компьютеры по цене 2500 долларов, они платят 1000 долларов в момент покупки

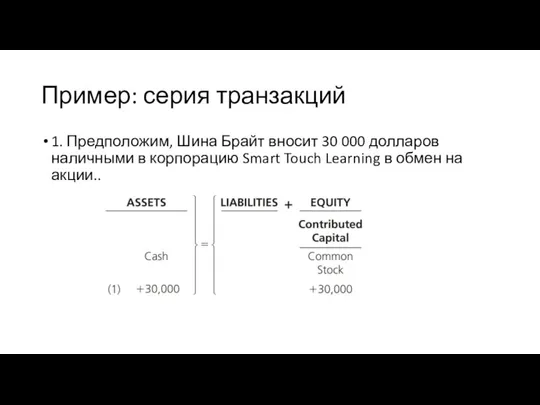

- 42. Пример: серия транзакций 1. Предположим, Шина Брайт вносит 30 000 долларов наличными в корпорацию Smart Touch

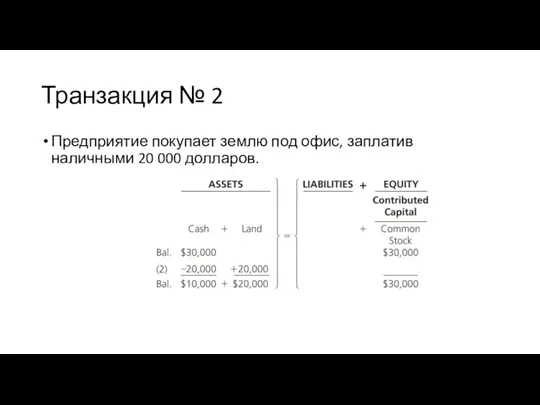

- 43. Транзакция № 2 Предприятие покупает землю под офис, заплатив наличными 20 000 долларов.

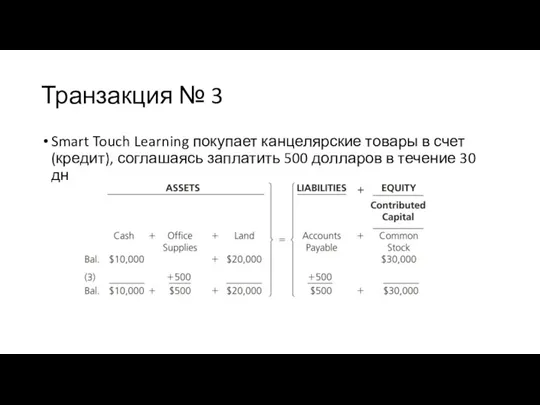

- 44. Транзакция № 3 Smart Touch Learning покупает канцелярские товары в счет (кредит), соглашаясь заплатить 500 долларов

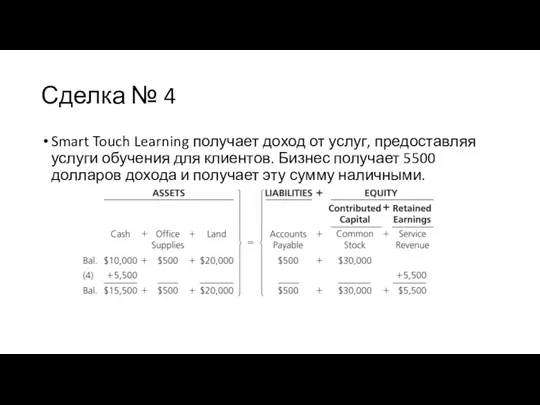

- 45. Сделка № 4 Smart Touch Learning получает доход от услуг, предоставляя услуги обучения для клиентов. Бизнес

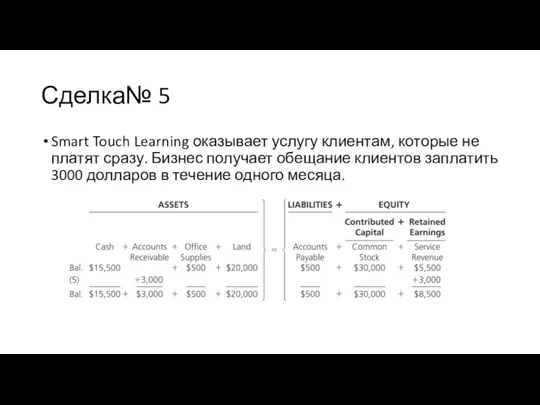

- 46. Сделка№ 5 Smart Touch Learning оказывает услугу клиентам, которые не платят сразу. Бизнес получает обещание клиентов

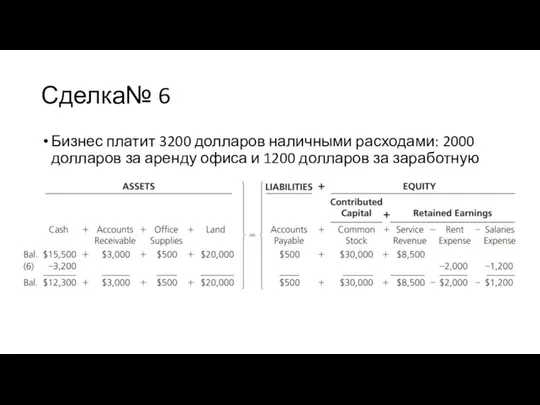

- 47. Сделка№ 6 Бизнес платит 3200 долларов наличными расходами: 2000 долларов за аренду офиса и 1200 долларов

- 48. Сделка №7 Бизнес платит 300 долларов магазину, в котором он приобрел канцелярские товары в транзакции 3.

- 49. Сделка№ 8 В Сделке 5 компания оказывала услуги клиентам за счет счета. Smart Touch Learning теперь

- 50. Сделка№ 9 Smart Touch Learning распределяет денежные дивиденды в размере 5000 долларов США акционеру Шине.Яркий.

- 52. Скачать презентацию

Слайд 2Бухгалтерская терминология

Объединение

Аудит

Дивиденды

Кредиторы

Акционеры / акционеры

Собычные акции

Ипотека

Бухгалтерская терминология

Объединение

Аудит

Дивиденды

Кредиторы

Акционеры / акционеры

Собычные акции

Ипотека

Слайд 3Объединение

Компания А

Компания АБ

Компания Б

Контракт, по которому две компании объединяются и становятся

Объединение

Компания А

Компания АБ

Компания Б

Контракт, по которому две компании объединяются и становятся

Слайд 4Аудит

Аудит — это проверка финансовой информации компании, чтобы убедиться, что она верна.

Аудит

Аудит

Аудит — это проверка финансовой информации компании, чтобы убедиться, что она верна.

Аудит

Слайд 5 Дивиденды

Дивиденды:Дивиденд — это распределение прибыли компании среди ее акционеров, которое определяетсясовет

Дивиденды

Дивиденды:Дивиденд — это распределение прибыли компании среди ее акционеров, которое определяетсясовет

Слайд 6Кредиторы:

Люди или предприятия, которые дают кредиты другим людям или предприятиям.

Пример: студент А

Кредиторы:

Люди или предприятия, которые дают кредиты другим людям или предприятиям.

Пример: студент А

Слайд 7Акционеры/акционеры

Акционером является любое лицо, компания или

учреждениекоторый владеет акциями компании.

Акционер считается владельцем компании.

Они

Акционеры/акционеры

Акционером является любое лицо, компания или

учреждениекоторый владеет акциями компании.

Акционер считается владельцем компании.

Они

Слайд 8Обыкновенные акции

Акции компании, принадлежащие акционерам.

Обыкновенные акции

Акции компании, принадлежащие акционерам.

Слайд 9Ипотека

Ипотека — это тип кредита для покупки или содержания дома, земли или

Ипотека

Ипотека — это тип кредита для покупки или содержания дома, земли или

Слайд 10Пример

Если бизнес имеет активы в размере 230 000 долларов США и

обязательства в

Пример

Если бизнес имеет активы в размере 230 000 долларов США и

обязательства в

Слайд 11Пример

Владелец бизнеса инвестирует $10 000

вКомпания XYZ.

Пример

Владелец бизнеса инвестирует $10 000

вКомпания XYZ.

Слайд 13Виды учета

Бухгалтерский учет

Финансовый учет:

Предоставление информации внешним пользователям бизнеса.

Управленческий учет: предоставление информации для

Виды учета

Бухгалтерский учет

Финансовый учет:

Предоставление информации внешним пользователям бизнеса.

Управленческий учет: предоставление информации для

Слайд 15Типы

из

Предприятия

Типы

из

Предприятия

Слайд 16Примеры;

Местный продуктовый магазин

Яблоко

Амазонка

Внештатный графический дизайнер

Макдоналдс

Художник продает свое искусство

Кока-Кола

Адидас

Примеры;

Местный продуктовый магазин

Яблоко

Амазонка

Внештатный графический дизайнер

Макдоналдс

Художник продает свое искусство

Кока-Кола

Адидас

Слайд 17Структура корпорации

Структура корпорации

Слайд 18

Акционер — это любое лицо, компания или учреждение, владеющее акциями компании..

The

Акционер — это любое лицо, компания или учреждение, владеющее акциями компании..

The

Слайд 19Принцип стоимости

Принцип затрат означает, что мы регистрируем транзакцию по сумме, указанной в

Принцип стоимости

Принцип затрат означает, что мы регистрируем транзакцию по сумме, указанной в

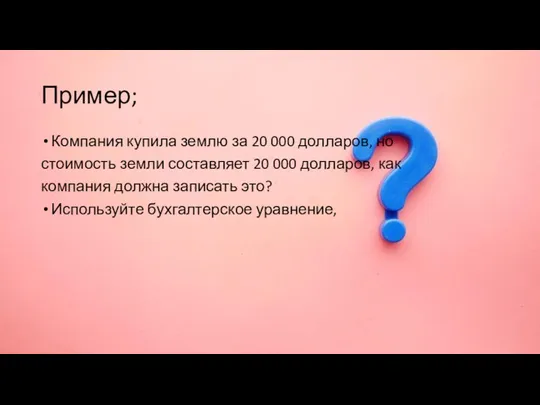

Слайд 20Пример;

Компания купила землю за 20 000 долларов, но

стоимость земли составляет 20 000

Пример;

Компания купила землю за 20 000 долларов, но

стоимость земли составляет 20 000

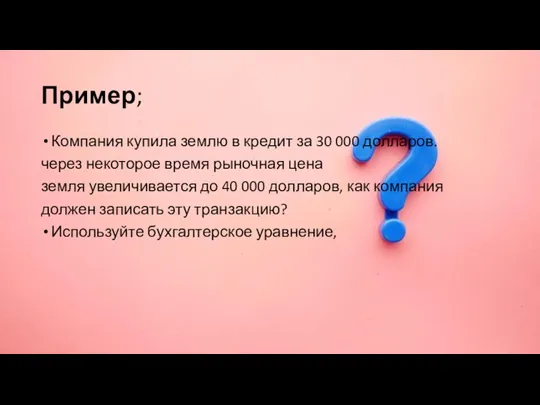

Слайд 21Пример;

Компания купила землю в кредит за 30 000 долларов.

через некоторое время рыночная

Пример;

Компания купила землю в кредит за 30 000 долларов.

через некоторое время рыночная

Слайд 22Расширенное уравнение бухгалтерского учета

Расширенное уравнение бухгалтерского учета

Слайд 23

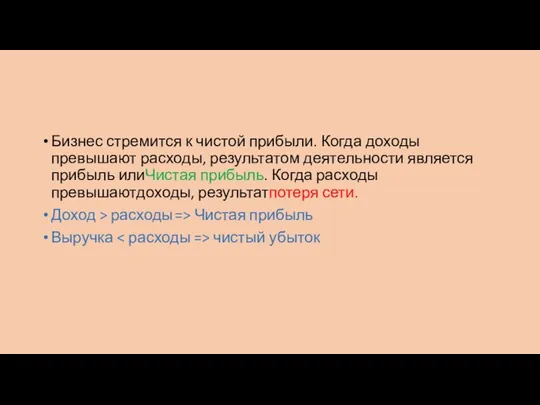

Бизнес стремится к чистой прибыли. Когда доходы превышают расходы, результатом деятельности

Бизнес стремится к чистой прибыли. Когда доходы превышают расходы, результатом деятельности

Слайд 24Бухгалтерская терминология

Инвентарь

Денежные эквиваленты

Патенты

Торговая марка

Бухгалтерская терминология

Инвентарь

Денежные эквиваленты

Патенты

Торговая марка

Слайд 25Инвентарь

Все сырье и продукты, готовые к продаже, учитываются как запасы.

Инвентарь — это

Инвентарь

Все сырье и продукты, готовые к продаже, учитываются как запасы.

Инвентарь — это

Слайд 26Денежные эквиваленты

Краткосрочные инвестиции

Начисление заработной платы

Денежные эквиваленты

Краткосрочные инвестиции

Начисление заработной платы

Слайд 27Патент

Патент дает изобретателю законное право запрещать другим производить тот же продукт в

Патент

Патент дает изобретателю законное право запрещать другим производить тот же продукт в

Слайд 28Торговая марка

Любое слово, фраза, символ, дизайн или их комбинация, которые идентифицируют ваши

Торговая марка

Любое слово, фраза, символ, дизайн или их комбинация, которые идентифицируют ваши

Слайд 29Классификации обязательств

Этивыделяют три основные категории обязательств:

Текущие обязательства (краткосрочные обязательства)обязательства, которые подлежат оплате

Классификации обязательств

Этивыделяют три основные категории обязательств:

Текущие обязательства (краткосрочные обязательства)обязательства, которые подлежат оплате

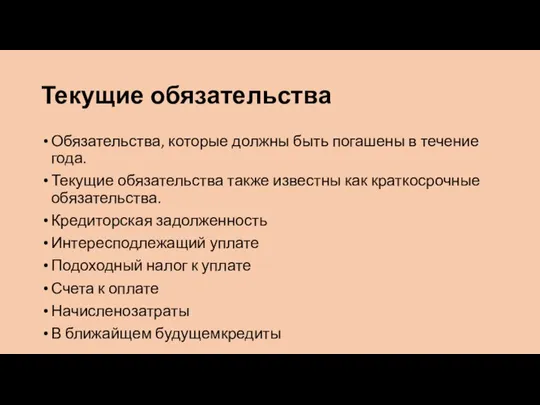

Слайд 30Текущие обязательства

Обязательства, которые должны быть погашены в течение года.

Текущие обязательства также известны

Текущие обязательства

Обязательства, которые должны быть погашены в течение года.

Текущие обязательства также известны

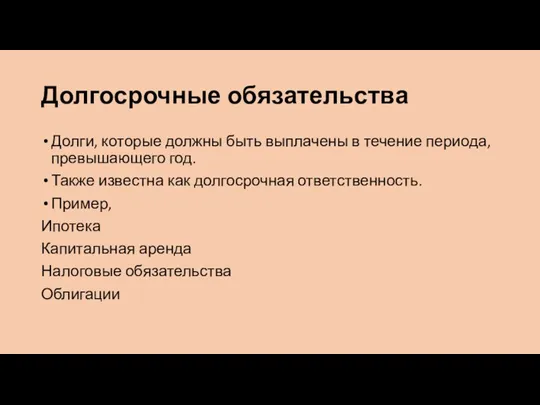

Слайд 31Долгосрочные обязательства

Долги, которые должны быть выплачены в течение периода, превышающего год.

Также известна

Долгосрочные обязательства

Долги, которые должны быть выплачены в течение периода, превышающего год.

Также известна

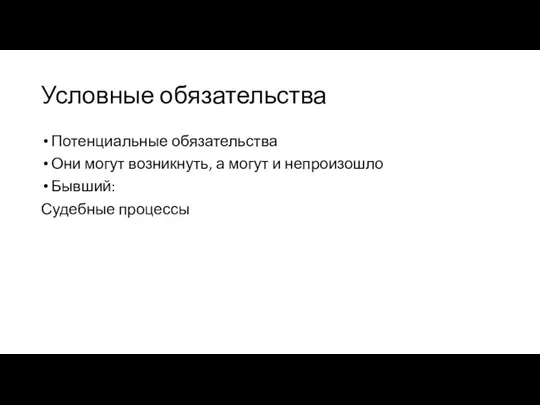

Слайд 32Условные обязательства

Потенциальные обязательства

Они могут возникнуть, а могут и непроизошло

Бывший:

Судебные процессы

Условные обязательства

Потенциальные обязательства

Они могут возникнуть, а могут и непроизошло

Бывший:

Судебные процессы

Слайд 33Типы активов

Типы активов

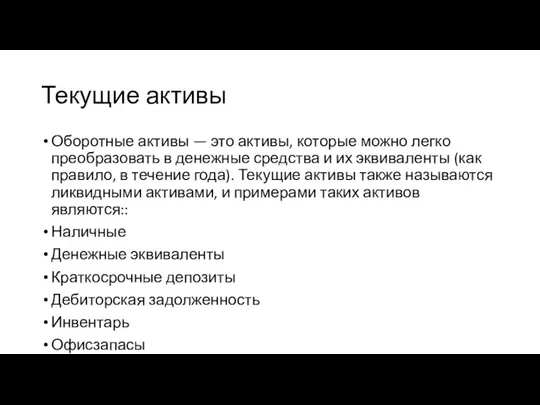

Слайд 34Текущие активы

Оборотные активы — это активы, которые можно легко преобразовать в денежные

Текущие активы

Оборотные активы — это активы, которые можно легко преобразовать в денежные

Слайд 35Основные или внеоборотные активы

Внеоборотные активы – это активы, которые не могут быть

Основные или внеоборотные активы

Внеоборотные активы – это активы, которые не могут быть

Слайд 36Классификация активов: физическиеСуществование

Еслиактивы классифицируются на основе их физического существования, активы классифицируются какматериальные

Классификация активов: физическиеСуществование

Еслиактивы классифицируются на основе их физического существования, активы классифицируются какматериальные

Слайд 37Материальные активы

Земельные участки

Строительство

Машины

Оборудование

Наличные

Офисные принадлежности

Инвентарь

Материальные активы

Земельные участки

Строительство

Машины

Оборудование

Наличные

Офисные принадлежности

Инвентарь

Слайд 38Нематериальные активы:

Патенты

Бренд

Торговая марка

Авторские права

Нематериальные активы:

Патенты

Бренд

Торговая марка

Авторские права

Слайд 39

Чем отличается кредиторская задолженность от дебиторской?

Чем отличается кредиторская задолженность от дебиторской?

Слайд 40Пример,

Компания покупает новые компьютеры по цене 2500 долларов, они платят 1000 долларов

Пример,

Компания покупает новые компьютеры по цене 2500 долларов, они платят 1000 долларов

Слайд 42Пример: серия транзакций

1. Предположим, Шина Брайт вносит 30 000 долларов наличными в

Пример: серия транзакций

1. Предположим, Шина Брайт вносит 30 000 долларов наличными в

Слайд 43Транзакция № 2

Предприятие покупает землю под офис, заплатив наличными 20 000 долларов.

Транзакция № 2

Предприятие покупает землю под офис, заплатив наличными 20 000 долларов.

Слайд 44Транзакция № 3

Smart Touch Learning покупает канцелярские товары в счет (кредит), соглашаясь

Транзакция № 3

Smart Touch Learning покупает канцелярские товары в счет (кредит), соглашаясь

Слайд 45Сделка № 4

Smart Touch Learning получает доход от услуг, предоставляя услуги обучения

Сделка № 4

Smart Touch Learning получает доход от услуг, предоставляя услуги обучения

Слайд 46Сделка№ 5

Smart Touch Learning оказывает услугу клиентам, которые не платят сразу. Бизнес

Сделка№ 5

Smart Touch Learning оказывает услугу клиентам, которые не платят сразу. Бизнес

Слайд 47Сделка№ 6

Бизнес платит 3200 долларов наличными расходами: 2000 долларов за аренду офиса

Сделка№ 6

Бизнес платит 3200 долларов наличными расходами: 2000 долларов за аренду офиса

Слайд 48Сделка №7

Бизнес платит 300 долларов магазину, в котором он приобрел канцелярские товары

Сделка №7

Бизнес платит 300 долларов магазину, в котором он приобрел канцелярские товары

Слайд 49Сделка№ 8

В Сделке 5 компания оказывала услуги клиентам за счет счета. Smart

Сделка№ 8

В Сделке 5 компания оказывала услуги клиентам за счет счета. Smart

Слайд 50Сделка№ 9

Smart Touch Learning распределяет денежные дивиденды в размере 5000 долларов США

Сделка№ 9

Smart Touch Learning распределяет денежные дивиденды в размере 5000 долларов США

Проверка знаний :

Проверка знаний : Determinarea preturilor pe piata internationala

Determinarea preturilor pe piata internationala Устный счёт

Устный счёт Управление банковскими рисками: уроки кризиса

Управление банковскими рисками: уроки кризиса ВСЕРОССИЙСКИЙУРОК ЧИСТОЙ ВОДЫ

ВСЕРОССИЙСКИЙУРОК ЧИСТОЙ ВОДЫ Звук. Звуковые явления

Звук. Звуковые явления Принципы продвижения проекта

Принципы продвижения проекта Изобразительное искусство и черчение

Изобразительное искусство и черчение Exam instructions

Exam instructions Расчёт себестоимости 15 блинов из кукурузной муки

Расчёт себестоимости 15 блинов из кукурузной муки Ошибки топ-менеджеров ведущих корпораций (Coca-Cola)

Ошибки топ-менеджеров ведущих корпораций (Coca-Cola) Бизнес-план открытие магазина подарков ТМ Bibelots

Бизнес-план открытие магазина подарков ТМ Bibelots Организация юридической работы в банке в условиях масштабных законодательных изменений. Влияние банковского сообщества на проце

Организация юридической работы в банке в условиях масштабных законодательных изменений. Влияние банковского сообщества на проце В лагере

В лагере Распадская-Фундаментальный анализ

Распадская-Фундаментальный анализ презентация работы

презентация работы Региональная статистика

Региональная статистика Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности»

Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности» Презентация по теме “Индия”

Презентация по теме “Индия” «Экранопланы – инновационное транспортное средство 21 века»

«Экранопланы – инновационное транспортное средство 21 века» Конкурс презентаций Я и мои права

Конкурс презентаций Я и мои права Всемирный день памяти погибших в ДТП

Всемирный день памяти погибших в ДТП Финансирование образовательных учреждений в России и за рубежом

Финансирование образовательных учреждений в России и за рубежом Изготовление штор по индивидуальному заказу

Изготовление штор по индивидуальному заказу Про отзывы ревью (1)

Про отзывы ревью (1) Поэзия повседневности. 2 часть

Поэзия повседневности. 2 часть Множества.Операции над множествами

Множества.Операции над множествами Презентация на тему Хранение информации

Презентация на тему Хранение информации