- Администратор негосударственного пенсионного фонда – составляющая накопительной пенсионной системы

Содержание

- 2. Администратор негосударственного пенсионного фонда: определение Администратор негосударственного пенсионного фонда - (далее администратор НПФ) – юридическое лицо,

- 3. Администраторы НПФ: юридическое лицо, которое предоставляет профессиональные услуги по администрированию пенсионных фондов (профессиональный администратор); юридическое лицо

- 4. Функции администратора НПФ (ст. 21 Закона Украины “О негосударственном пенсионном обеспечении”): ведение персонифицированного учета участников пенсионного

- 5. Функции администратора НПФ (продолжение): предоставление информации в соответствии с условиями договора об администрировании; составление отчетности в

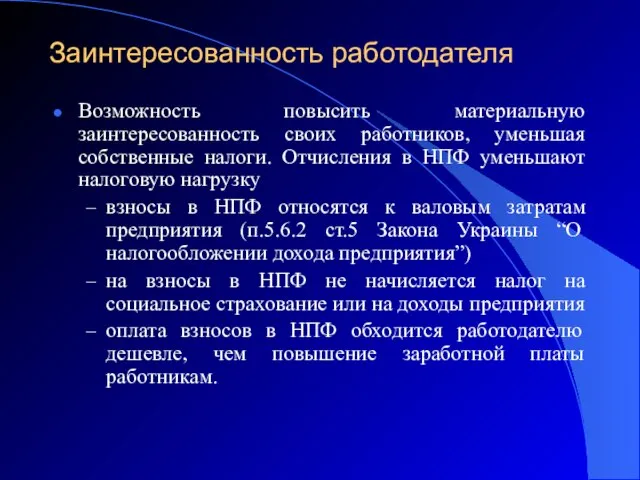

- 6. Заинтересованность работодателя Возможность повысить материальную заинтересованность своих работников, уменьшая собственные налоги. Отчисления в НПФ уменьшают налоговую

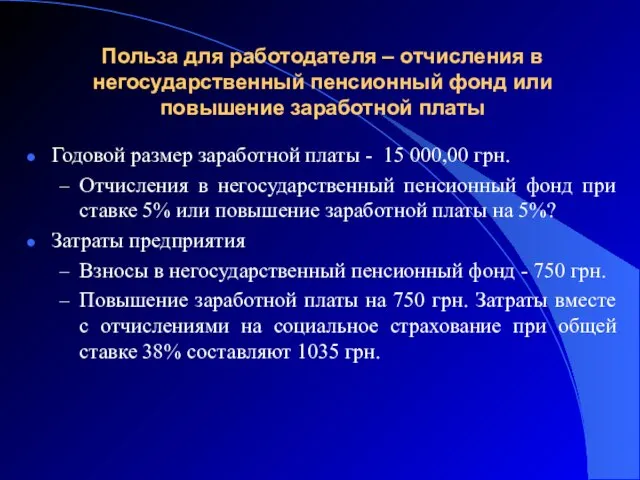

- 7. Польза для работодателя – отчисления в негосударственный пенсионный фонд или повышение заработной платы Годовой размер заработной

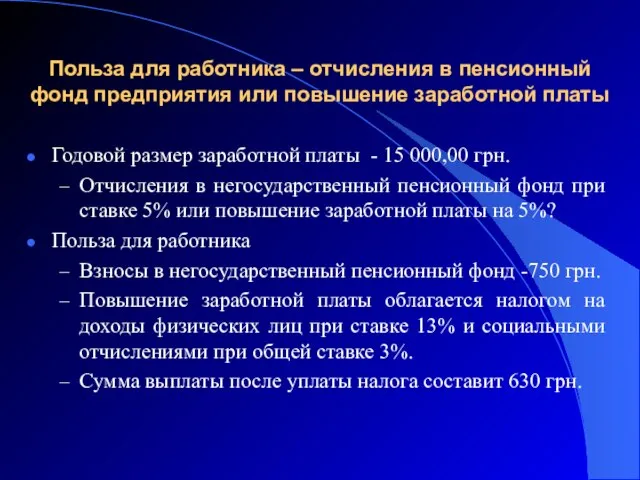

- 8. Польза для работника – отчисления в пенсионный фонд предприятия или повышение заработной платы Годовой размер заработной

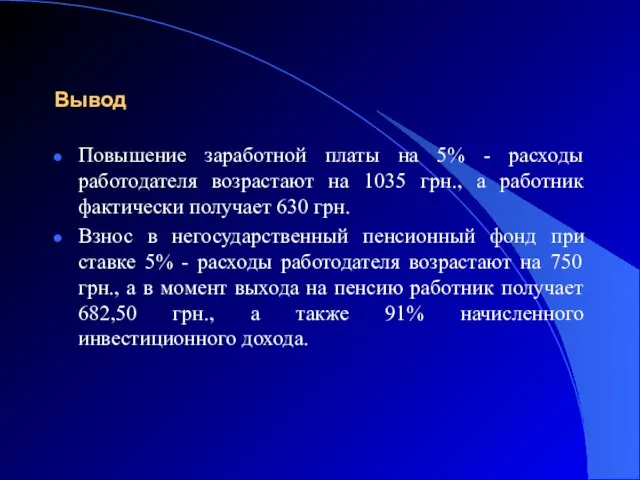

- 9. Вывод Повышение заработной платы на 5% - расходы работодателя возрастают на 1035 грн., а работник фактически

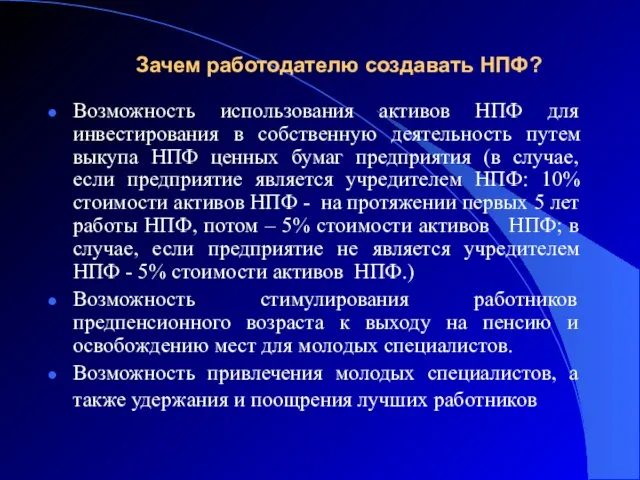

- 10. Зачем работодателю создавать НПФ? Возможность использования активов НПФ для инвестирования в собственную деятельность путем выкупа НПФ

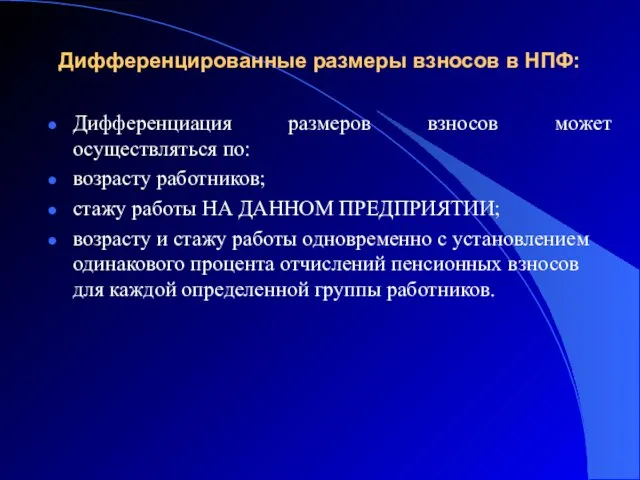

- 11. Дифференцированные размеры взносов в НПФ: Дифференциация размеров взносов может осуществляться по: возрасту работников; стажу работы НА

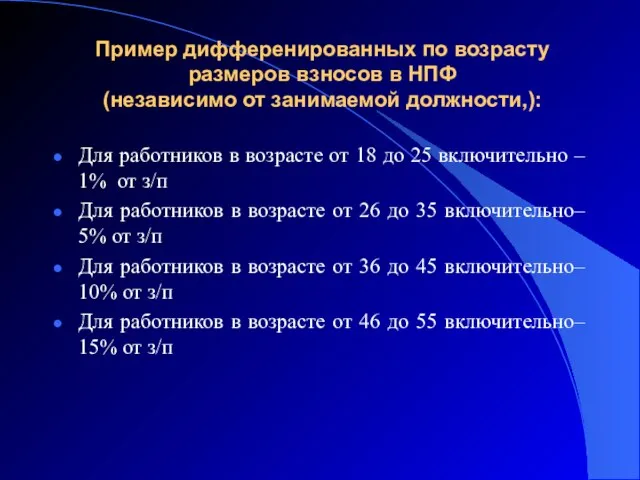

- 12. Пример дифференированных по возрасту размеров взносов в НПФ (независимо от занимаемой должности,): Для работников в возрасте

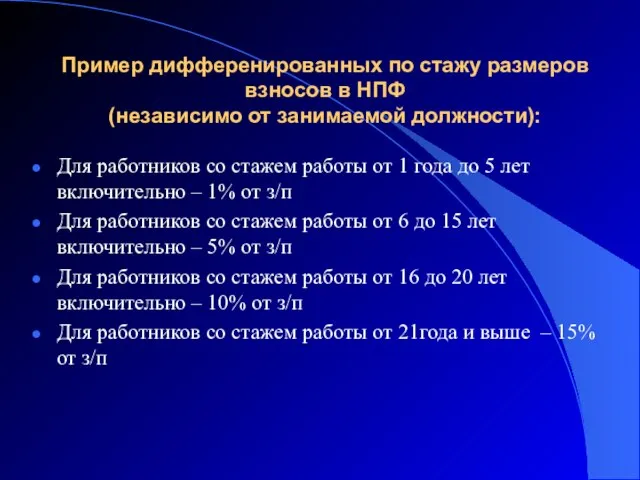

- 13. Пример дифференированных по стажу размеров взносов в НПФ (независимо от занимаемой должности): Для работников со стажем

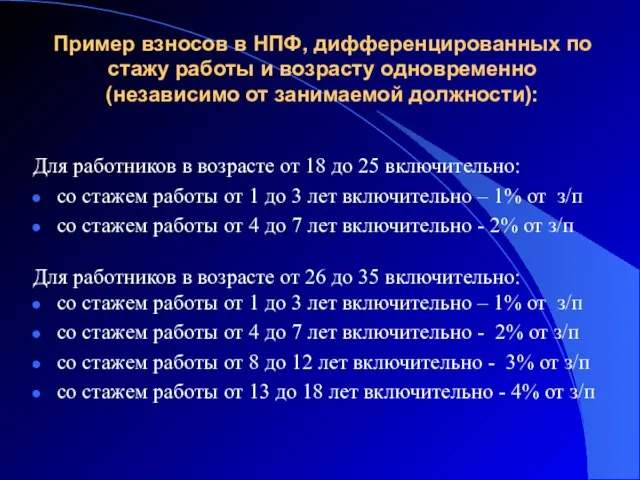

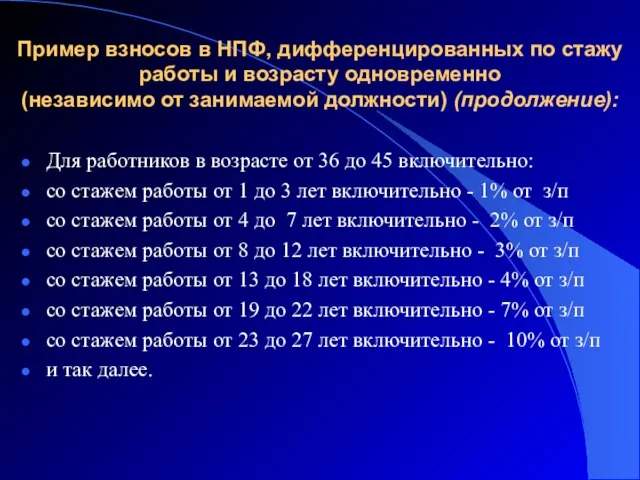

- 14. Пример взносов в НПФ, дифференцированных по стажу работы и возрасту одновременно (независимо от занимаемой должности): Для

- 15. Пример взносов в НПФ, дифференцированных по стажу работы и возрасту одновременно (независимо от занимаемой должности) (продолжение):

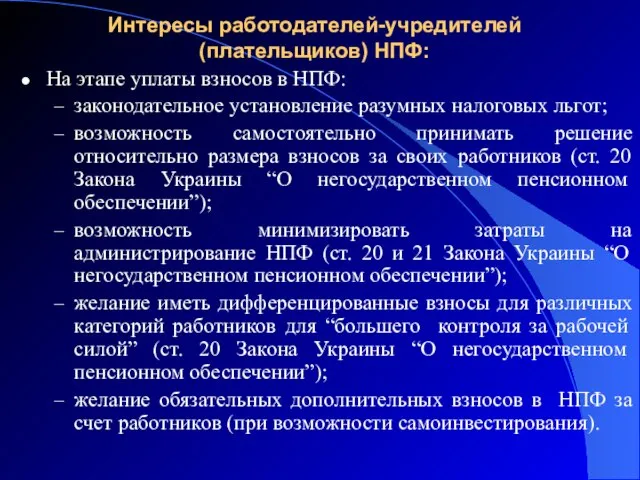

- 16. Интересы работодателей-учредителей (плательщиков) НПФ: На этапе уплаты взносов в НПФ: законодательное установление разумных налоговых льгот; возможность

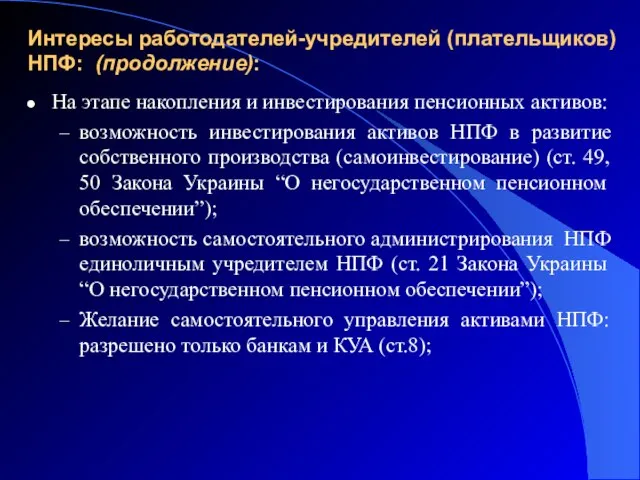

- 17. На этапе накопления и инвестирования пенсионных активов: возможность инвестирования активов НПФ в развитие собственного производства (самоинвестирование)

- 19. Скачать презентацию

Слайд 2 Администратор негосударственного пенсионного фонда:

определение

Администратор негосударственного пенсионного фонда - (далее администратор

Администратор негосударственного пенсионного фонда:

определение

Администратор негосударственного пенсионного фонда - (далее администратор

Слайд 3Администраторы НПФ:

юридическое лицо, которое предоставляет профессиональные услуги по администрированию пенсионных фондов (профессиональный

Администраторы НПФ:

юридическое лицо, которое предоставляет профессиональные услуги по администрированию пенсионных фондов (профессиональный

Слайд 4Функции администратора НПФ (ст. 21 Закона Украины

“О негосударственном пенсионном обеспечении”):

ведение персонифицированного учета

Функции администратора НПФ (ст. 21 Закона Украины

“О негосударственном пенсионном обеспечении”):

ведение персонифицированного учета

Слайд 5Функции администратора НПФ (продолжение):

предоставление информации в соответствии с условиями договора об администрировании;

составление

Функции администратора НПФ (продолжение):

предоставление информации в соответствии с условиями договора об администрировании;

составление

Слайд 6Заинтересованность работодателя

Возможность повысить материальную заинтересованность своих работников, уменьшая собственные налоги. Отчисления в

Заинтересованность работодателя

Возможность повысить материальную заинтересованность своих работников, уменьшая собственные налоги. Отчисления в

Слайд 7Польза для работодателя – отчисления в негосударственный пенсионный фонд или повышение заработной

Польза для работодателя – отчисления в негосударственный пенсионный фонд или повышение заработной

Слайд 8Польза для работника – отчисления в пенсионный фонд предприятия или повышение заработной

Польза для работника – отчисления в пенсионный фонд предприятия или повышение заработной

Слайд 9Вывод

Повышение заработной платы на 5% - расходы работодателя возрастают на 1035 грн.,

Вывод

Повышение заработной платы на 5% - расходы работодателя возрастают на 1035 грн.,

Слайд 10 Зачем работодателю создавать НПФ?

Возможность использования активов НПФ для инвестирования в собственную

Зачем работодателю создавать НПФ?

Возможность использования активов НПФ для инвестирования в собственную

Слайд 11Дифференцированные размеры взносов в НПФ:

Дифференциация размеров взносов может осуществляться по:

возрасту работников;

стажу

Дифференцированные размеры взносов в НПФ:

Дифференциация размеров взносов может осуществляться по:

возрасту работников;

стажу

Слайд 12Пример дифференированных по возрасту размеров взносов в НПФ

(независимо от занимаемой должности,):

Для

Пример дифференированных по возрасту размеров взносов в НПФ

(независимо от занимаемой должности,):

Для

Слайд 13Пример дифференированных по стажу размеров взносов в НПФ

(независимо от занимаемой должности):

Для

Пример дифференированных по стажу размеров взносов в НПФ

(независимо от занимаемой должности):

Для

Слайд 14Пример взносов в НПФ, дифференцированных по стажу работы и возрасту одновременно

(независимо

Пример взносов в НПФ, дифференцированных по стажу работы и возрасту одновременно (независимо

Слайд 15Пример взносов в НПФ, дифференцированных по стажу работы и возрасту одновременно

(независимо

Пример взносов в НПФ, дифференцированных по стажу работы и возрасту одновременно (независимо

Слайд 16Интересы работодателей-учредителей (плательщиков) НПФ:

На этапе уплаты взносов в НПФ:

законодательное установление разумных

Интересы работодателей-учредителей (плательщиков) НПФ:

На этапе уплаты взносов в НПФ:

законодательное установление разумных

Слайд 17На этапе накопления и инвестирования пенсионных активов:

возможность инвестирования активов НПФ в развитие

На этапе накопления и инвестирования пенсионных активов:

возможность инвестирования активов НПФ в развитие

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов