- Администрирование возврата НДС

Содержание

- 2. Возврат НДС Предлагается: Оптимизация процедуры возврата НДС

- 3. Предлагается Сократить сроки возврата НДС в общеустановленном порядке до 30 рабочих дней для налогоплательщиков – 100%

- 4. Предлагается: Оптимизировать назначение встречных проверок путем отмены проведения обязательных встречных проверок поставщиков: 1) осуществляющих выписку и

- 5. Действующая норма Размер финансового обеспечения под выдачу подтверждения управляющей компанией или автономным кластерным фондом (АКФ) о

- 6. При подтверждении экспорта товаров и международных перевозок копии товаросопроводительных документов по всем видам транспорта, могут быть

- 7. Контрольный счет налога на добавленную стоимость

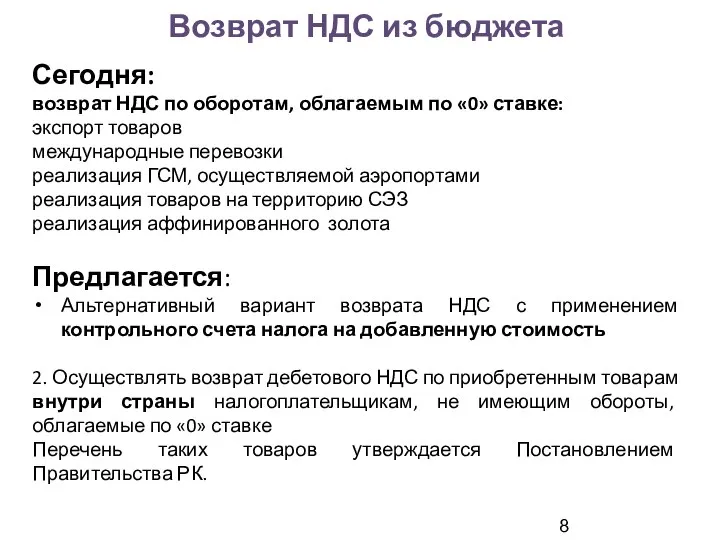

- 8. Возврат НДС из бюджета Сегодня: возврат НДС по оборотам, облагаемым по «0» ставке: экспорт товаров международные

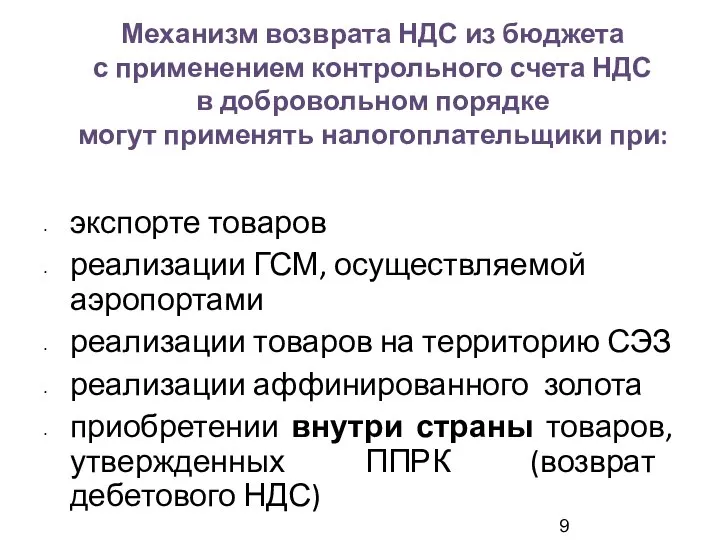

- 9. Механизм возврата НДС из бюджета с применением контрольного счета НДС в добровольном порядке могут применять налогоплательщики

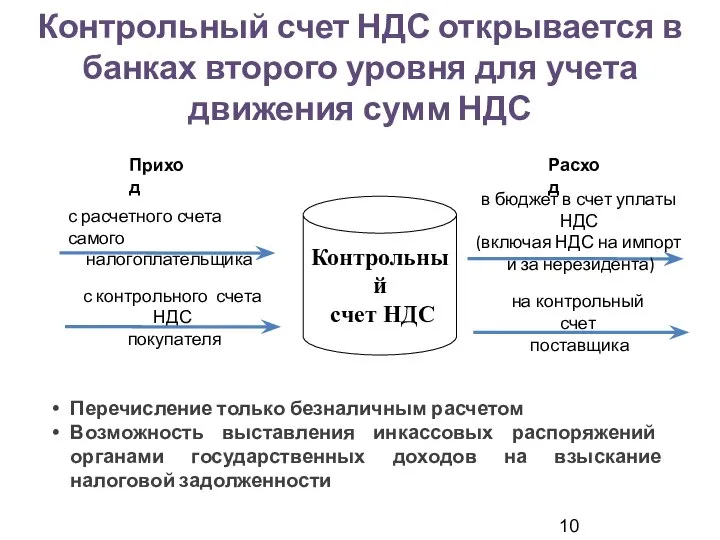

- 10. Контрольный счет НДС открывается в банках второго уровня для учета движения сумм НДС Контрольный счет НДС

- 11. Движение денег на контрольных счетах НДС ТОО «А» Производитель оборудования ТОО «Б» ТОО «В» завод Продажа

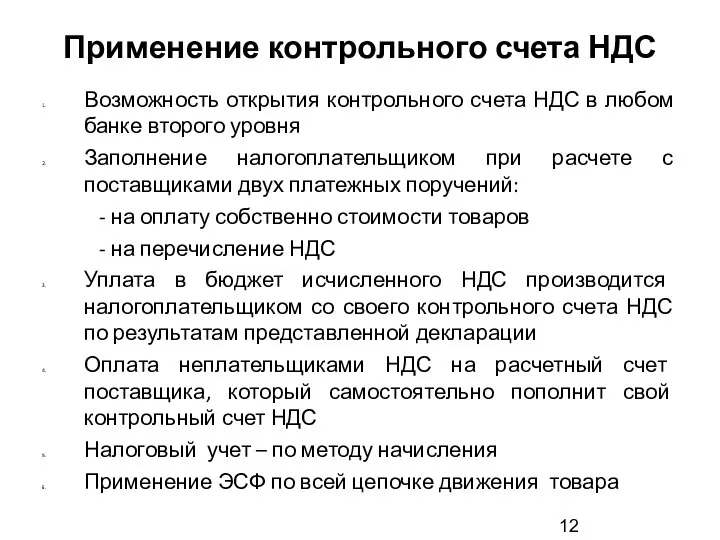

- 12. Применение контрольного счета НДС Возможность открытия контрольного счета НДС в любом банке второго уровня Заполнение налогоплательщиком

- 13. Условия возврата НДС по приобретенным товарам внутри страны Осуществлять возврат НДС по приобретенным товарам внутри страны

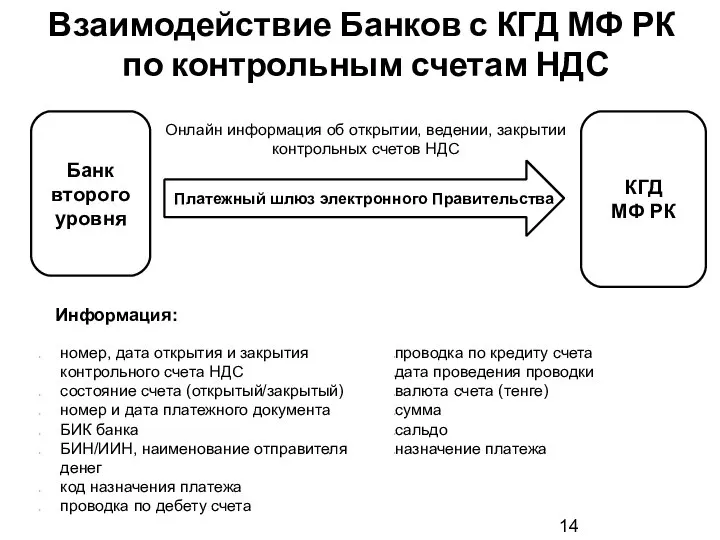

- 14. Банк второго уровня КГД МФ РК Платежный шлюз электронного Правительства Взаимодействие Банков с КГД МФ РК

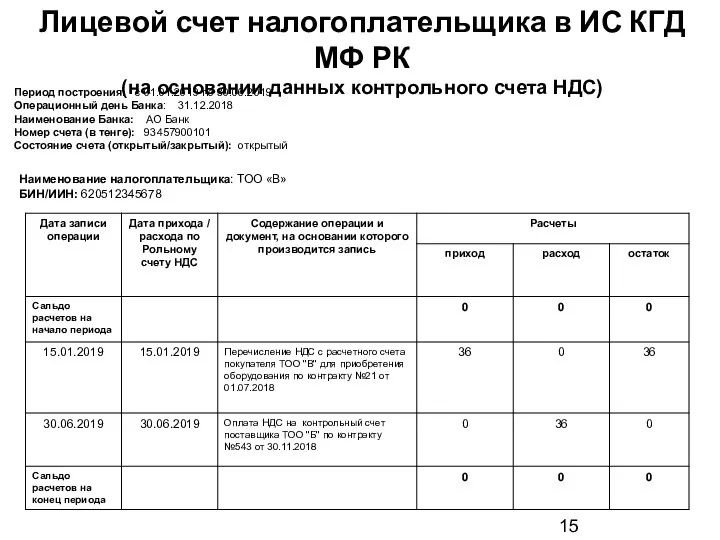

- 15. Лицевой счет налогоплательщика в ИС КГД МФ РК (на основании данных контрольного счета НДС) Период построения:

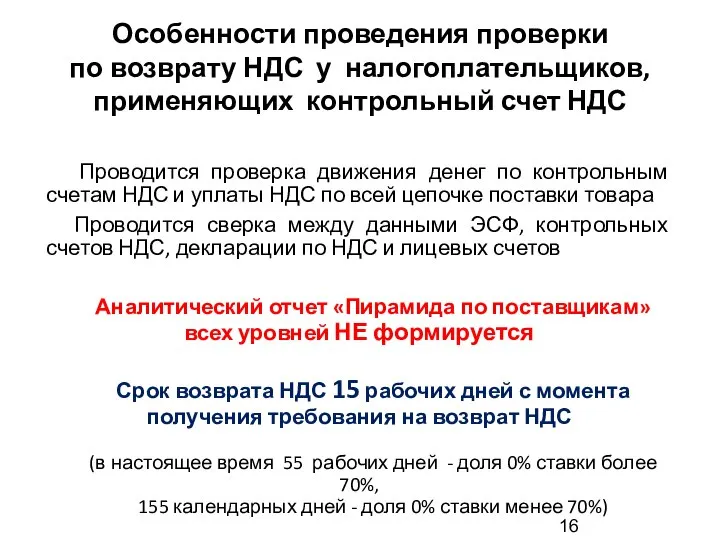

- 16. Особенности проведения проверки по возврату НДС у налогоплательщиков, применяющих контрольный счет НДС Проводится проверка движения денег

- 17. КОНТРОЛЬНЫЙ СЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ срок проверки 55 рабочих дней/155 дней «Пирамида по поставщикам» всех

- 19. Скачать презентацию

Слайд 3Предлагается

Сократить сроки возврата НДС в общеустановленном порядке до 30 рабочих дней для

Предлагается

Сократить сроки возврата НДС в общеустановленном порядке до 30 рабочих дней для

Слайд 4Предлагается:

Оптимизировать назначение встречных проверок путем отмены проведения обязательных встречных проверок поставщиков:

Оптимизировать назначение встречных проверок путем отмены проведения обязательных встречных проверок поставщиков:

Слайд 5Действующая норма

Размер финансового обеспечения под выдачу подтверждения управляющей компанией или автономным кластерным

Действующая норма

Размер финансового обеспечения под выдачу подтверждения управляющей компанией или автономным кластерным

Слайд 6При подтверждении экспорта товаров и международных перевозок копии товаросопроводительных документов по всем

Слайд 7Контрольный счет

налога на добавленную стоимость

Контрольный счет

налога на добавленную стоимость

Слайд 8Возврат НДС из бюджета

Сегодня:

возврат НДС по оборотам, облагаемым по «0» ставке:

экспорт

Возврат НДС из бюджета

Сегодня:

возврат НДС по оборотам, облагаемым по «0» ставке:

экспорт

Слайд 9Механизм возврата НДС из бюджета

с применением контрольного счета НДС

в добровольном

Механизм возврата НДС из бюджета с применением контрольного счета НДС в добровольном

Слайд 10Контрольный счет НДС открывается в банках второго уровня для учета движения сумм

Контрольный счет НДС открывается в банках второго уровня для учета движения сумм

Слайд 11Движение денег на контрольных счетах НДС

ТОО «А»

Производитель

оборудования

ТОО «Б»

ТОО «В»

завод

Продажа оборудования –

Движение денег на контрольных счетах НДС

ТОО «А»

Производитель

оборудования

ТОО «Б»

ТОО «В»

завод

Продажа оборудования –

Слайд 12Применение контрольного счета НДС

Возможность открытия контрольного счета НДС в любом банке второго

Применение контрольного счета НДС

Возможность открытия контрольного счета НДС в любом банке второго

Слайд 13Условия возврата НДС по приобретенным товарам внутри страны

Осуществлять возврат НДС по

Условия возврата НДС по приобретенным товарам внутри страны

Осуществлять возврат НДС по

Слайд 14Банк второго уровня

КГД

МФ РК

Платежный шлюз электронного Правительства

Взаимодействие Банков с КГД

Банк второго уровня

КГД

МФ РК

Платежный шлюз электронного Правительства

Взаимодействие Банков с КГД

Слайд 15Лицевой счет налогоплательщика в ИС КГД МФ РК

(на основании данных контрольного

Лицевой счет налогоплательщика в ИС КГД МФ РК

(на основании данных контрольного

Слайд 16Особенности проведения проверки

по возврату НДС у налогоплательщиков, применяющих контрольный счет НДС

Проводится

Особенности проведения проверки

по возврату НДС у налогоплательщиков, применяющих контрольный счет НДС

Проводится

Слайд 17КОНТРОЛЬНЫЙ СЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

срок проверки 55 рабочих дней/155 дней

«Пирамида по

КОНТРОЛЬНЫЙ СЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

срок проверки 55 рабочих дней/155 дней

«Пирамида по

Презентация на тему Пища для ума

Презентация на тему Пища для ума Тема: Определение числовой функции и способы её задания Алгебра 10 класс.

Тема: Определение числовой функции и способы её задания Алгебра 10 класс. Строение и работа сердца 8 кл

Строение и работа сердца 8 кл Виртуальная выставка. 80 лет со дня рождения В.С. Высоцкого

Виртуальная выставка. 80 лет со дня рождения В.С. Высоцкого great_britain_0

great_britain_0 انتخاب محصول و نام برند و سایت

انتخاب محصول و نام برند و سایت Аборт

Аборт Тольятти, март 2011

Тольятти, март 2011 Типи людей в супермаркеті

Типи людей в супермаркеті Оптика. Бинокли, прицелы

Оптика. Бинокли, прицелы Основы холодного бантика

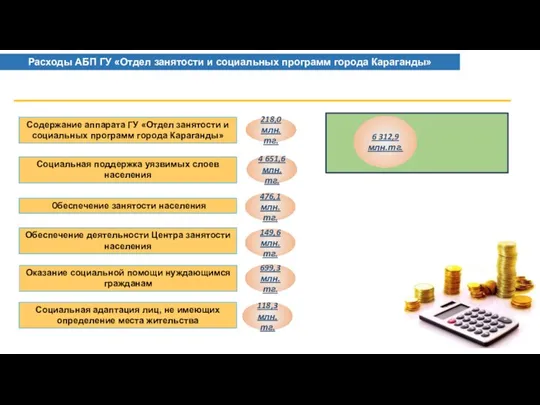

Основы холодного бантика Гражданский бюджет за 2021

Гражданский бюджет за 2021 Солдат войны не выбирает

Солдат войны не выбирает Общие положения. Правовой статус несовершеннолетнего

Общие положения. Правовой статус несовершеннолетнего Универсальные драйверы светодиодов с управлением по среднему току HV9961 и HV9967 8 ноября 2010 г.

Универсальные драйверы светодиодов с управлением по среднему току HV9961 и HV9967 8 ноября 2010 г. Понятие о документе. Свойства документа. Классификация документов. (Тема 2)

Понятие о документе. Свойства документа. Классификация документов. (Тема 2) Композиция в графике

Композиция в графике  К. Паустовский «Барсучий нос»

К. Паустовский «Барсучий нос» Семь чудес света

Семь чудес света Деепричастие как часть речи. Понятие о деепричастии

Деепричастие как часть речи. Понятие о деепричастии Презентация на тему Культурные нормы (9 класс)

Презентация на тему Культурные нормы (9 класс) Сортувальна Гірка. АССКРП

Сортувальна Гірка. АССКРП Жизнь согласия Трезвение в честь новомучинников Петра и Алексея Верхнесалдинских

Жизнь согласия Трезвение в честь новомучинников Петра и Алексея Верхнесалдинских Государственное образовательное учреждение среднего профессионального образования «Мишкинский профессионально-педагогически

Государственное образовательное учреждение среднего профессионального образования «Мишкинский профессионально-педагогически Проект Развития Территорий

Проект Развития Территорий Круглый стол "Национальный менталитет и стандарты менеджмента в сфере ИТ".

Круглый стол "Национальный менталитет и стандарты менеджмента в сфере ИТ". СНО и научная работа студентов

СНО и научная работа студентов Презентация на тему Сложение отрицательных и положительных чисел

Презентация на тему Сложение отрицательных и положительных чисел