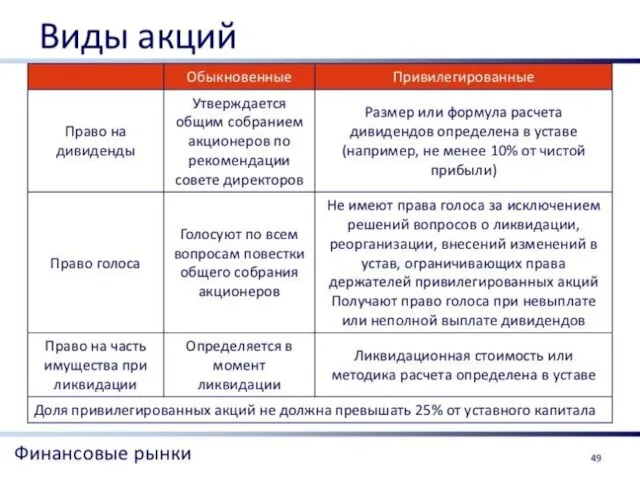

- Активы и пассивы коммерческих банков

Содержание

- 2. Активы коммерческого банка - любая собственность банка, находящаяся в его непосредственном и ничем не ограниченном распоряжении

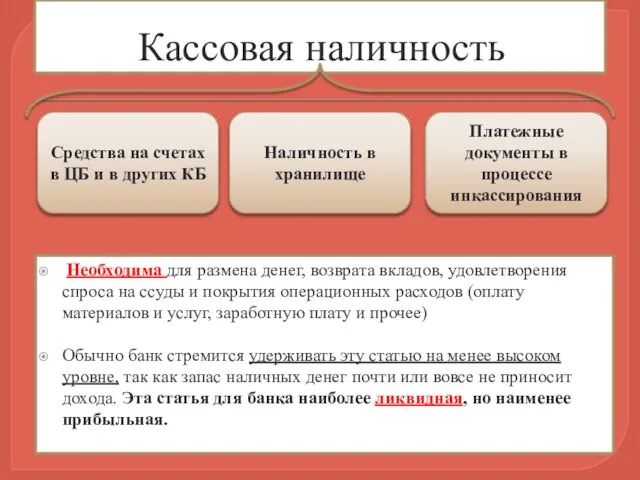

- 3. Кассовая наличность Необходима для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов

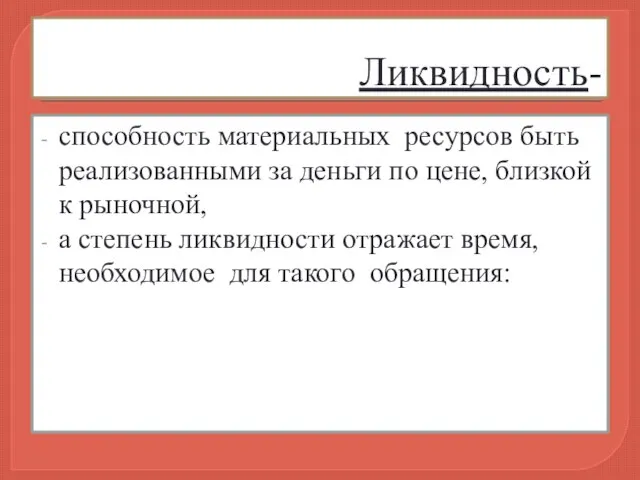

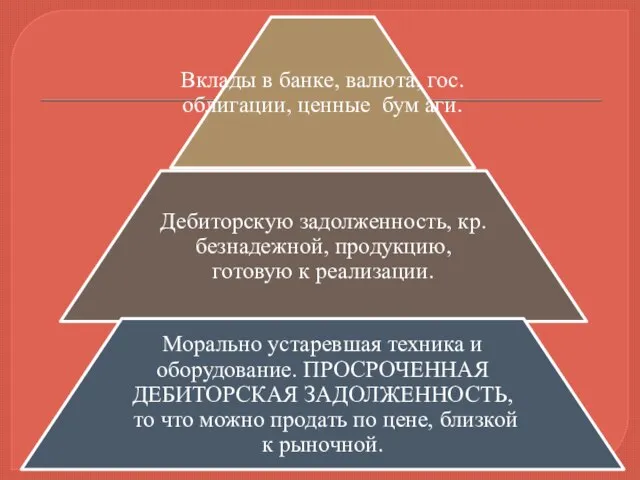

- 4. Ликвидность- способность материальных ресурсов быть реализованными за деньги по цене, близкой к рыночной, а степень ликвидности

- 5. Ликвидность-

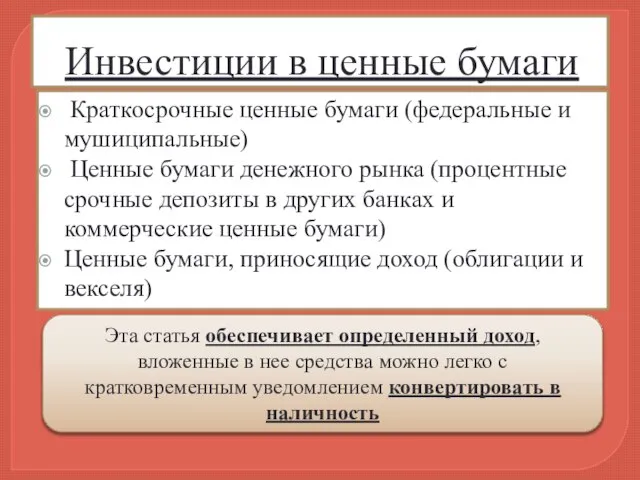

- 9. Инвестиции в ценные бумаги Краткосрочные ценные бумаги (федеральные и мушиципальные) Ценные бумаги денежного рынка (процентные срочные

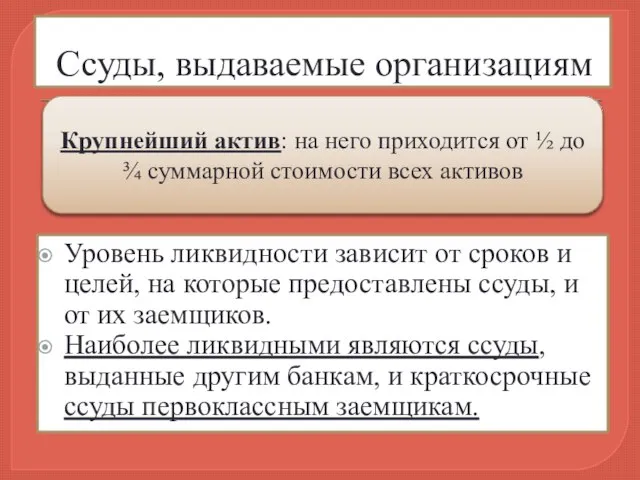

- 11. Ссуды, выдаваемые организациям Уровень ликвидности зависит от сроков и целей, на которые предоставлены ссуды, и от

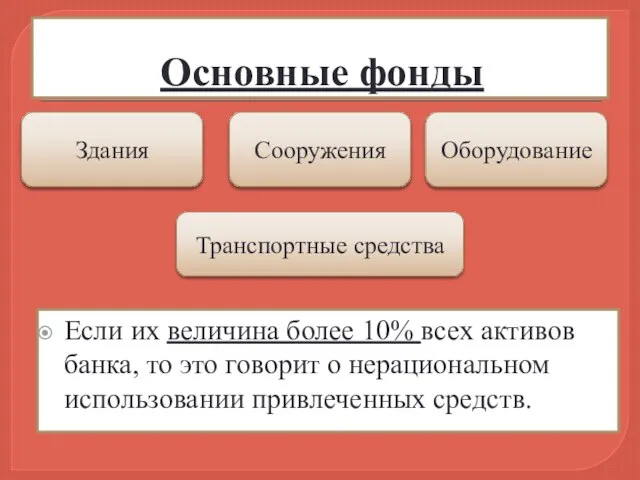

- 12. Основные фонды Здания Сооружения Оборудование Транспортные средства Если их величина более 10% всех активов банка, то

- 13. Пассивы коммерческого банка Собственный капитал Привлеченные средства Собственный капитал - брутто Собственный капитал - нетто

- 15. Собственный капитал-брутто Фонды – уставный, резервный, специальный, основных средств, амортизации, экономического стимулирования, страховые резервы коммерческого риска.

- 16. Собственный капитал-нетто Сумма иммобилизации – капитализированные собственные средства, отвлеченные средства за счет прибыли; собственные средства, вложенные

- 17. Привлеченные средства 1. Срочные депозиты и депозиты до востребования. 2. Выпуск срочных ценных бумаг – облигаций,

- 20. Скачать презентацию

Слайд 3Кассовая наличность

Необходима для размена денег, возврата вкладов, удовлетворения спроса на ссуды

Кассовая наличность

Необходима для размена денег, возврата вкладов, удовлетворения спроса на ссуды

Слайд 4Ликвидность-

способность материальных ресурсов быть реализованными за деньги по цене, близкой к рыночной,

Ликвидность-

способность материальных ресурсов быть реализованными за деньги по цене, близкой к рыночной,

Слайд 5Ликвидность-

Ликвидность-

Слайд 9Инвестиции в ценные бумаги

Краткосрочные ценные бумаги (федеральные и мушиципальные)

Ценные бумаги

Инвестиции в ценные бумаги

Краткосрочные ценные бумаги (федеральные и мушиципальные)

Ценные бумаги

Слайд 11Ссуды, выдаваемые организациям

Уровень ликвидности зависит от сроков и целей, на которые предоставлены

Ссуды, выдаваемые организациям

Уровень ликвидности зависит от сроков и целей, на которые предоставлены

Слайд 12Основные фонды

Здания

Сооружения

Оборудование

Транспортные средства

Если их величина более 10% всех активов банка,

Основные фонды

Здания

Сооружения

Оборудование

Транспортные средства

Если их величина более 10% всех активов банка,

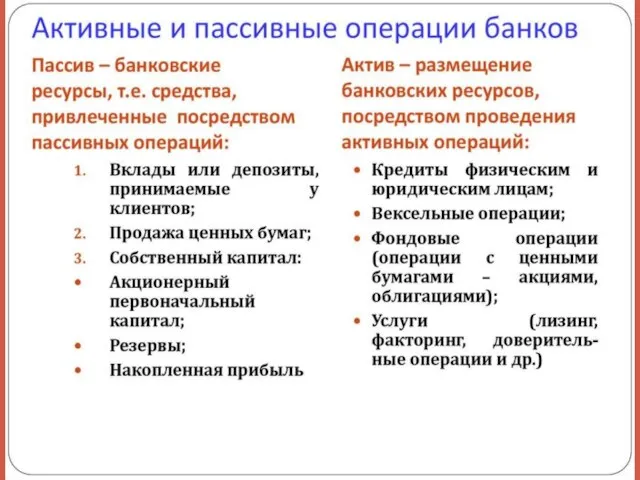

Слайд 13Пассивы коммерческого банка

Собственный капитал

Привлеченные средства

Собственный капитал - брутто

Собственный капитал - нетто

Пассивы коммерческого банка

Собственный капитал

Привлеченные средства

Собственный капитал - брутто

Собственный капитал - нетто

Слайд 15Собственный капитал-брутто

Фонды – уставный, резервный, специальный, основных средств, амортизации, экономического стимулирования, страховые

Собственный капитал-брутто

Фонды – уставный, резервный, специальный, основных средств, амортизации, экономического стимулирования, страховые

Слайд 16Собственный капитал-нетто

Сумма иммобилизации – капитализированные собственные средства, отвлеченные средства за счет прибыли;

Собственный капитал-нетто

Сумма иммобилизации – капитализированные собственные средства, отвлеченные средства за счет прибыли;

Слайд 17Привлеченные средства

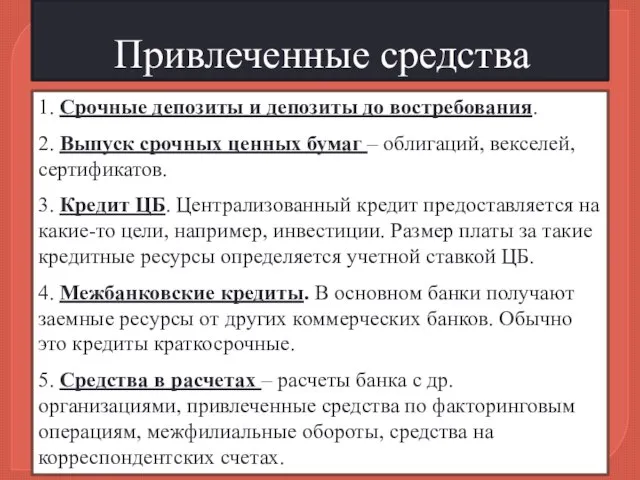

1. Срочные депозиты и депозиты до востребования.

2. Выпуск срочных ценных

Привлеченные средства

1. Срочные депозиты и депозиты до востребования.

2. Выпуск срочных ценных

Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Вписанный угол

Вписанный угол Презентация на тему Ориентирование

Презентация на тему Ориентирование  Бог после метафизики (Богословская эстетика)

Бог после метафизики (Богословская эстетика) Радиационный крекинг тяжелых нефтей

Радиационный крекинг тяжелых нефтей Презентация _Система объектов_ 6 класс

Презентация _Система объектов_ 6 класс Презентация на тему Ткани 8 класс

Презентация на тему Ткани 8 класс  ФГОС как методология новой парадигмы образования

ФГОС как методология новой парадигмы образования Судьба женщин и детей в годы Великой Отечественной войны

Судьба женщин и детей в годы Великой Отечественной войны Растягивающие и сжимающие нагрузки

Растягивающие и сжимающие нагрузки Партерная гимнастика

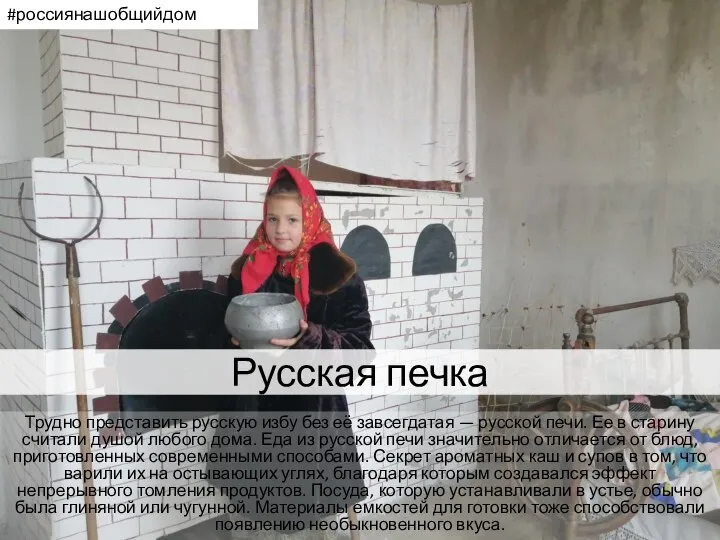

Партерная гимнастика Русская печка. #россиянашобщийдом

Русская печка. #россиянашобщийдом Контрольная презентация по домашнему чтению

Контрольная презентация по домашнему чтению Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь

Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь Palabras en español

Palabras en español Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ.

Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ. Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии

Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс)

Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс) Новые методики воспитания и их использование в воспитательном процессе

Новые методики воспитания и их использование в воспитательном процессе Кубань – наш общий дом

Кубань – наш общий дом Zeek Rewards

Zeek Rewards Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7»

Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7» Электрический чайник с цифровым сенсорным контролем температуры от iCook™

Электрический чайник с цифровым сенсорным контролем температуры от iCook™ Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат

Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Прямые линии и организация пространства

Прямые линии и организация пространства Грамматич основа предл 8 кл

Грамматич основа предл 8 кл ПУТЕШЕСТВИЕ ПО КИИ

ПУТЕШЕСТВИЕ ПО КИИ