Амортизационная политика организации, учет амортизации и анализ способов применения амортизационной политики

- Амортизационная политика организации, учет амортизации и анализ способов применения амортизационной политики

Содержание

- 2. Актуальность темы исследования Формирование и использование различных денежных фондов для финансирования капитальных вложений во внеоборотные активы

- 3. Цели и задачи исследования Цель диссертационной работы заключается в разработке научно- обоснованного подхода к управлению амортизационной

- 4. Объект и предмет исследования Объектом исследования выступает процесс разработки амортизационной политики предприятия, направленный на формирование собственного

- 5. Положения, выносимые на защиту

- 6. 1. Амортизационная политика - инструмент управления деятельностью предприятия Предложим подходы к разработке амортизационной политики хозяйствующих субъектов

- 7. Взаимосвязь амортизационной политики с политикой формирования денежного капитала

- 8. Взаимосвязь амортизационной политики с инвестиционной политикой

- 9. Взаимосвязь амортизационной политики с политикой формирования и распределения прибыли

- 10. 2.Разработка методики по аккумулированию амортизационных средств и контроля их использования Исходя из экономической сущности амортизационного фонда,

- 11. Пример расчета ежемесячной суммы амортизационных отчислений в составе выручки от оплаченной покупателями готовой продукции ТОО

- 12. Источники амортизационного фонда

- 13. Информационная направленность бюджета амортизации

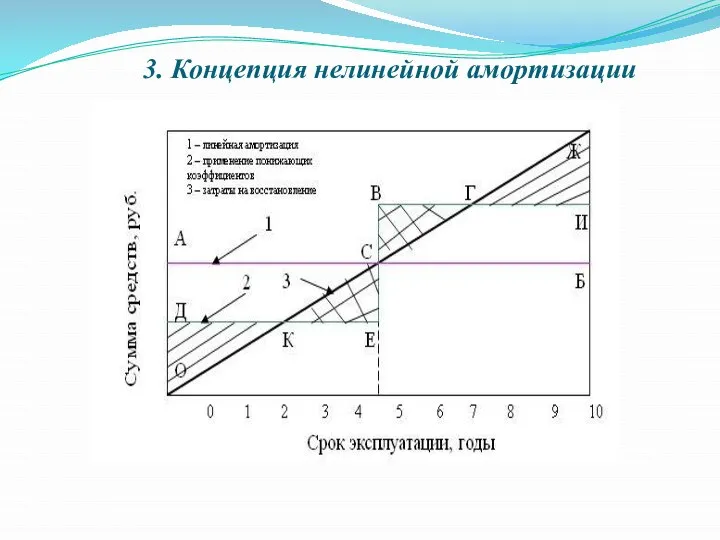

- 14. 3. Концепция нелинейной амортизации

- 15. На рисунке отрезок АС расположен выше отрезка ОС. Снижение амортизационных отчислений в первые 5 лет приведет

- 16. Из этого следует, что метод отсроченной амортизации в определенных ситуациях конкурентной среды является эффективным инструментом финансового

- 17. 4. Развитие аналитических процедур в оценке эффективности амортизационной политики Для решения важнейшей задачи модернизации экономики предлагается

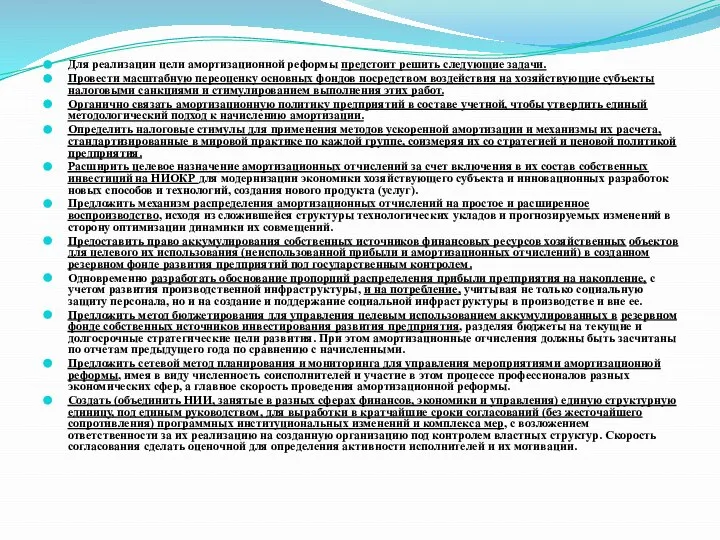

- 18. Для реализации цели амортизационной реформы предстоит решить следующие задачи. Провести масштабную переоценку основных фондов посредством воздействия

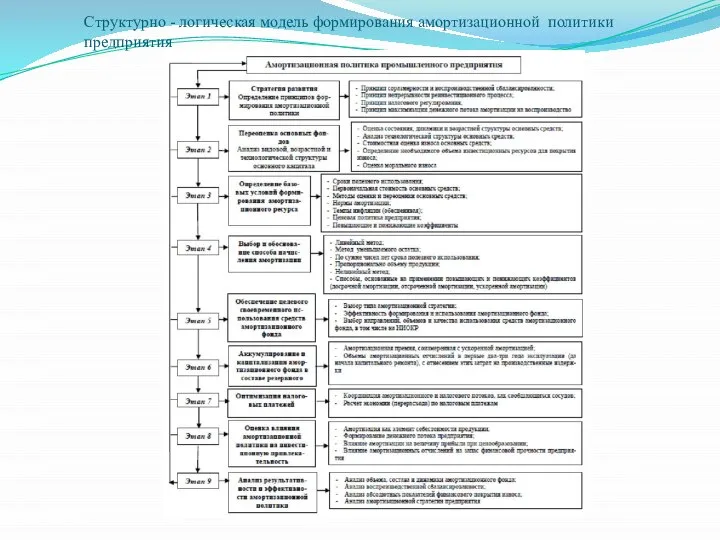

- 19. Структурно - логическая модель формирования амортизационной политики предприятия

- 21. Скачать презентацию

Слайд 2Актуальность темы исследования

Формирование и использование различных денежных фондов для финансирования капитальных вложений во внеоборотные активы составляет

Актуальность темы исследования

Формирование и использование различных денежных фондов для финансирования капитальных вложений во внеоборотные активы составляет

Слайд 3Цели и задачи исследования

Цель диссертационной работы заключается в разработке научно- обоснованного подхода

Цели и задачи исследования

Цель диссертационной работы заключается в разработке научно- обоснованного подхода

Слайд 4Объект и предмет исследования

Объектом исследования выступает процесс разработки амортизационной политики предприятия, направленный

Объект и предмет исследования

Объектом исследования выступает процесс разработки амортизационной политики предприятия, направленный

Слайд 5Положения, выносимые на защиту

Положения, выносимые на защиту

Слайд 6

1. Амортизационная политика - инструмент управления деятельностью предприятия

Предложим подходы к разработке амортизационной

1. Амортизационная политика - инструмент управления деятельностью предприятия

Предложим подходы к разработке амортизационной

Слайд 7Взаимосвязь амортизационной политики с политикой формирования денежного капитала

Взаимосвязь амортизационной политики с политикой формирования денежного капитала

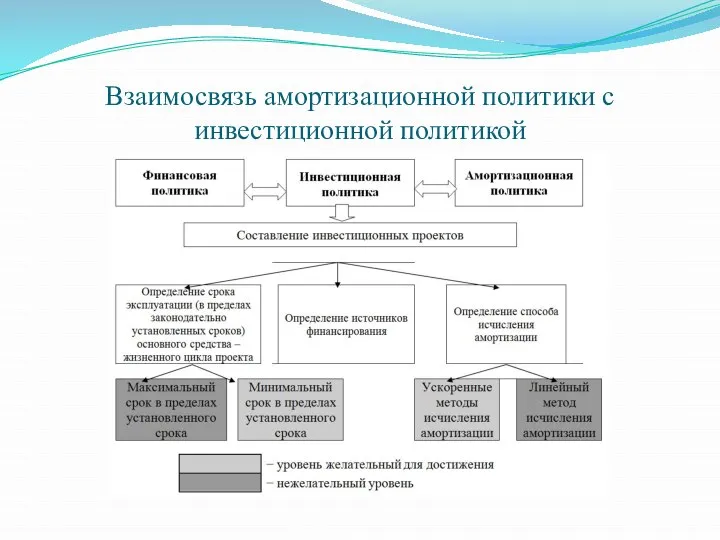

Слайд 8Взаимосвязь амортизационной политики с инвестиционной политикой

Взаимосвязь амортизационной политики с инвестиционной политикой

Слайд 9Взаимосвязь амортизационной политики с политикой формирования и распределения прибыли

Взаимосвязь амортизационной политики с политикой формирования и распределения прибыли

Слайд 10

2.Разработка методики по аккумулированию амортизационных средств и контроля их использования

Исходя

2.Разработка методики по аккумулированию амортизационных средств и контроля их использования

Исходя

Слайд 11

Пример расчета ежемесячной суммы амортизационных отчислений в составе выручки от оплаченной покупателями

Пример расчета ежемесячной суммы амортизационных отчислений в составе выручки от оплаченной покупателями

Слайд 12

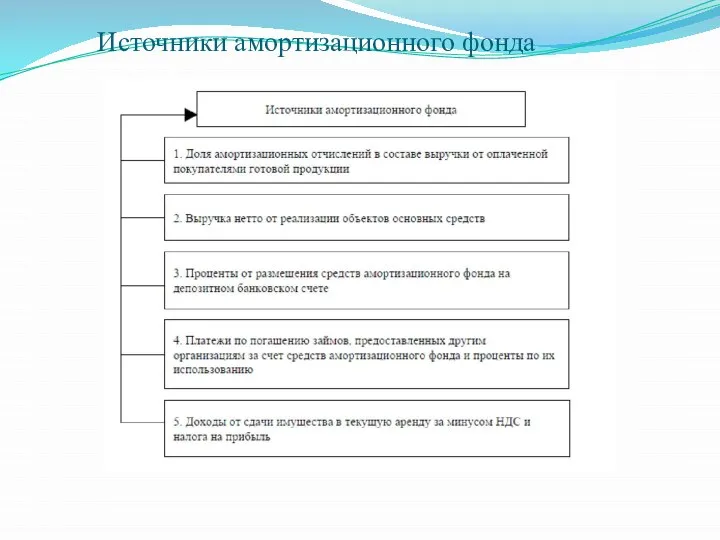

Источники амортизационного фонда

Источники амортизационного фонда

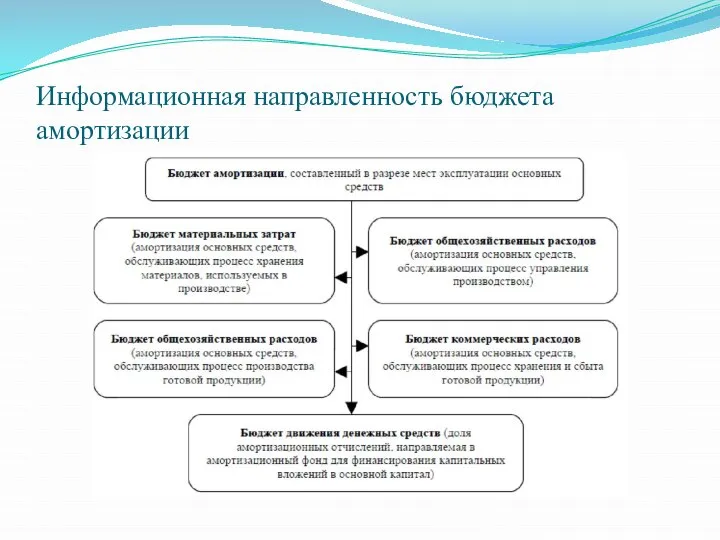

Слайд 13Информационная направленность бюджета амортизации

Информационная направленность бюджета амортизации

Слайд 143. Концепция нелинейной амортизации

3. Концепция нелинейной амортизации

Слайд 15На рисунке отрезок АС расположен выше отрезка ОС. Снижение амортизационных отчислений в

На рисунке отрезок АС расположен выше отрезка ОС. Снижение амортизационных отчислений в

Слайд 16Из этого следует, что метод отсроченной амортизации в определенных ситуациях конкурентной среды

Из этого следует, что метод отсроченной амортизации в определенных ситуациях конкурентной среды

Слайд 174. Развитие аналитических процедур в оценке эффективности амортизационной политики

Для решения важнейшей задачи

4. Развитие аналитических процедур в оценке эффективности амортизационной политики

Для решения важнейшей задачи

Слайд 18Для реализации цели амортизационной реформы предстоит решить следующие задачи.

Провести масштабную переоценку

Для реализации цели амортизационной реформы предстоит решить следующие задачи.

Провести масштабную переоценку

Слайд 19Структурно - логическая модель формирования амортизационной политики предприятия

Структурно - логическая модель формирования амортизационной политики предприятия

Как ведут себя в ситуации конфликта люди с разными психотипами

Как ведут себя в ситуации конфликта люди с разными психотипами Маки в технике по сырому

Маки в технике по сырому Оформление зеленого уголка в комнате самоподготовки

Оформление зеленого уголка в комнате самоподготовки Звездный старт

Звездный старт Краудсорсинг в геосервисах: Народная Яндекс.Карта

Краудсорсинг в геосервисах: Народная Яндекс.Карта 1

1 Мифология

Мифология Анализ рекламных роликов

Анализ рекламных роликов Моему парню-ангелу. Нургисаева Айжана

Моему парню-ангелу. Нургисаева Айжана ВВЕДЕНИЕ В ТЕОРИЮ ПСИХОЛОГИЧЕСКОГО КОНСУЛЬТИРОВАНИЯ Тезисы: Консультирование можно рассматривать как особый вид отношений помощи, как некий репертуар возможных воздействий, как психологический процесс. Или же консультирование можно рассматривать с учет

ВВЕДЕНИЕ В ТЕОРИЮ ПСИХОЛОГИЧЕСКОГО КОНСУЛЬТИРОВАНИЯ Тезисы: Консультирование можно рассматривать как особый вид отношений помощи, как некий репертуар возможных воздействий, как психологический процесс. Или же консультирование можно рассматривать с учет Атомно-абсорбционный анализ

Атомно-абсорбционный анализ Королю сказок посвящается

Королю сказок посвящается Семейное право

Семейное право Какое средство художественной выразительности используется в данных фразах?

Какое средство художественной выразительности используется в данных фразах? Тема урока: Духовная жизнь России в 90-е годы ХХ века (ПРИЛОЖЕНИЕ № 1)

Тема урока: Духовная жизнь России в 90-е годы ХХ века (ПРИЛОЖЕНИЕ № 1) Путешествие в Третьяковскую галерею

Путешествие в Третьяковскую галерею Подготовка к сочинению. Описание местности

Подготовка к сочинению. Описание местности Television Company Proclяt kak gambel Present:

Television Company Proclяt kak gambel Present: Система норм (правил поведения), установленных или одобренных государством и охраняемых его принудительной силой

Система норм (правил поведения), установленных или одобренных государством и охраняемых его принудительной силой Национальная Бииблиотека Испании

Национальная Бииблиотека Испании Эпопея зимы 2009 года

Эпопея зимы 2009 года Электронная коммерция изнутри

Электронная коммерция изнутри  Политическая система

Политическая система Конструктивное партнерство. Стелопластик

Конструктивное партнерство. Стелопластик Жетонная система подкреплений. Жетон – мостик между заданием и окончательным поощрением ребенка

Жетонная система подкреплений. Жетон – мостик между заданием и окончательным поощрением ребенка Пионербол

Пионербол Телефоны вызова экстренных служб

Телефоны вызова экстренных служб Боевой листок. Шаблон

Боевой листок. Шаблон