- Анализ ABC. Сущность анализа

Содержание

- 2. Сущность анализа АВС-анализ – метод анализа ассортимента, заключающийся в разделении продукции на категории А, В и

- 3. В качестве критериев классификации могут выступать цена закупки, прибыль от продаж, доля прибыли, доход от продаж,

- 4. Периодичность – минимум 1 раз в год Преимущества: Универсальность Простота Наглядность Ограничения - метод слишком математичен

- 5. Границы основных групп В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий

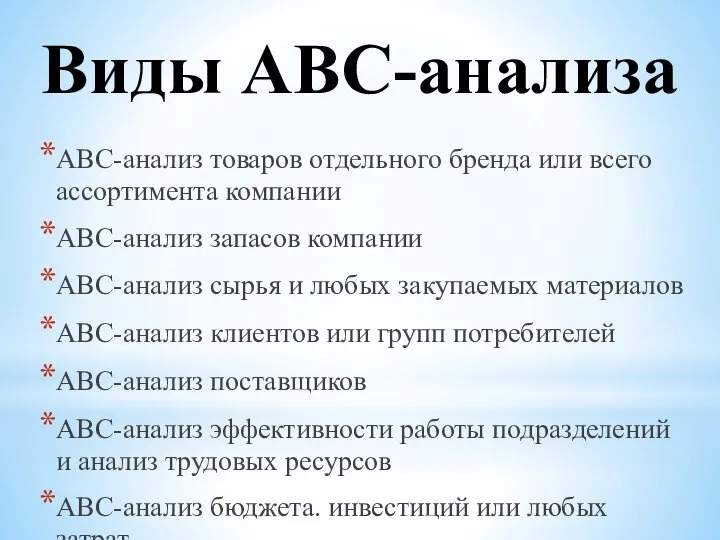

- 6. Виды ABC-анализа АВС-анализ товаров отдельного бренда или всего ассортимента компании АВС-анализ запасов компании АВС-анализ сырья и

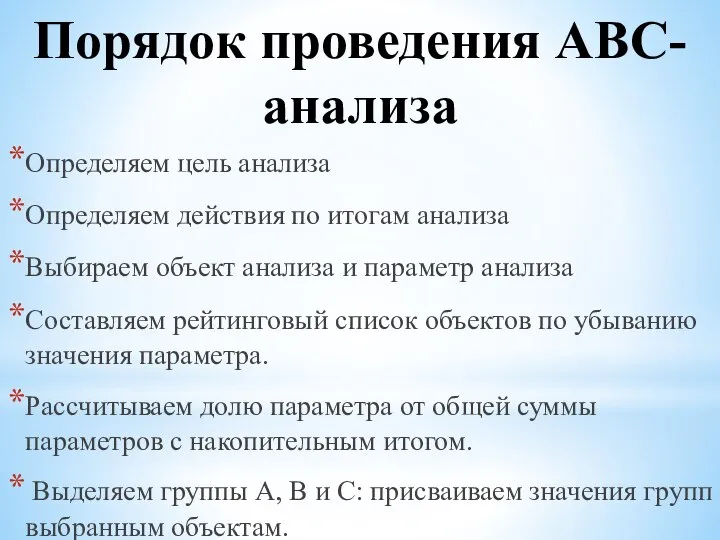

- 7. Определяем цель анализа Определяем действия по итогам анализа Выбираем объект анализа и параметр анализа Составляем рейтинговый

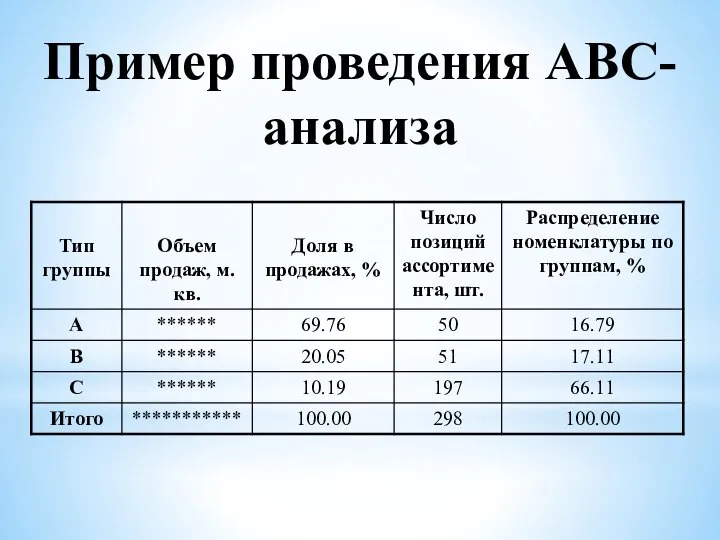

- 8. Пример проведения ABC-анализа

- 10. Скачать презентацию

Слайд 2Сущность анализа

АВС-анализ – метод анализа ассортимента, заключающийся в разделении продукции на категории

Сущность анализа

АВС-анализ – метод анализа ассортимента, заключающийся в разделении продукции на категории

Слайд 3В качестве критериев классификации могут выступать

цена закупки,

прибыль от продаж, доля прибыли,

доход от

В качестве критериев классификации могут выступать

цена закупки,

прибыль от продаж, доля прибыли,

доход от

Слайд 4Периодичность – минимум 1 раз в год

Преимущества:

Универсальность

Простота

Наглядность

Ограничения - метод слишком математичен

Сущность

Периодичность – минимум 1 раз в год

Преимущества:

Универсальность

Простота

Наглядность

Ограничения - метод слишком математичен

Сущность

Слайд 5Границы основных групп

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим

Границы основных групп

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим

Слайд 6Виды ABC-анализа

АВС-анализ товаров отдельного бренда или всего ассортимента компании

АВС-анализ запасов компании

АВС-анализ

Виды ABC-анализа

АВС-анализ товаров отдельного бренда или всего ассортимента компании

АВС-анализ запасов компании

АВС-анализ

Слайд 7Определяем цель анализа

Определяем действия по итогам анализа

Выбираем объект анализа и

Определяем цель анализа

Определяем действия по итогам анализа

Выбираем объект анализа и

Слайд 8Пример проведения ABC-анализа

Пример проведения ABC-анализа

Аграрная реформа Столыпина и российское общество

Аграрная реформа Столыпина и российское общество Расследование, оформление и действия при возникновении несчастных случаев. Нормативно-правовые акты

Расследование, оформление и действия при возникновении несчастных случаев. Нормативно-правовые акты Composition Your opinion

Composition Your opinion ВКР: Схема планировочной организации земельного участка Санкт-петербургский Стрелковый тир

ВКР: Схема планировочной организации земельного участка Санкт-петербургский Стрелковый тир Значение дыхания. Органы дыхательной системы. Заболевания дыхательных путей

Значение дыхания. Органы дыхательной системы. Заболевания дыхательных путей Оригами

Оригами М.Ю.Лермонтова «Герой нашего времени»

М.Ю.Лермонтова «Герой нашего времени» Презентация на тему ПДД - Переход улицы

Презентация на тему ПДД - Переход улицы  Система гемостаза во время беременности. Возможности лабораторной диагностики

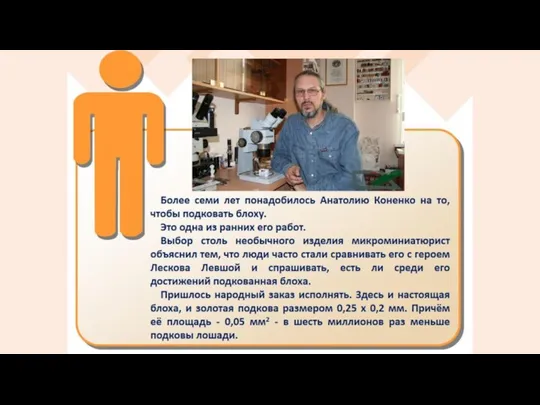

Система гемостаза во время беременности. Возможности лабораторной диагностики Микроминиатюры Анатолия Коненко

Микроминиатюры Анатолия Коненко Как сделать работу проще и развивать компанию вместе

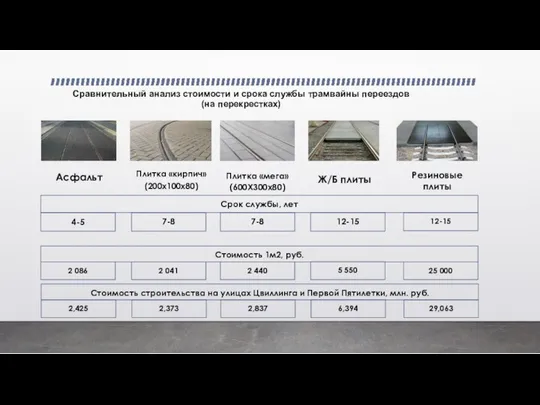

Как сделать работу проще и развивать компанию вместе Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)

Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках) Угадай учителя для 5-классников

Угадай учителя для 5-классников МОУ Краснокустовская сош

МОУ Краснокустовская сош Презентация на тему СВОБОДНОЕ ПАДЕНИЕ ТЕЛ. ДВИЖЕНИЕ С УСКОРЕНИЕМ СВОБОДНОГО ПАДЕНИЯ

Презентация на тему СВОБОДНОЕ ПАДЕНИЕ ТЕЛ. ДВИЖЕНИЕ С УСКОРЕНИЕМ СВОБОДНОГО ПАДЕНИЯ  Презентация на тему Изготовление новогодней игрушки

Презентация на тему Изготовление новогодней игрушки  Повышение мотивации учебной деятельности учащихся на уроках географии

Повышение мотивации учебной деятельности учащихся на уроках географии Правовое положение субъектов малого предпринимательства

Правовое положение субъектов малого предпринимательства Презентация на тему The numerals Числительные

Презентация на тему The numerals Числительные Составление эффективных процессуальных документов

Составление эффективных процессуальных документов КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ

КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ Кокс

Кокс Информационные системы в экономике

Информационные системы в экономике Виды (источники) доказательств

Виды (источники) доказательств Построение графика квадратичной функции

Построение графика квадратичной функции Типы текстовых редакторов

Типы текстовых редакторов Буквы Зз - Сс

Буквы Зз - Сс Устаревшие слова и неологизмы

Устаревшие слова и неологизмы