- Анализ финансового состояния организации

Содержание

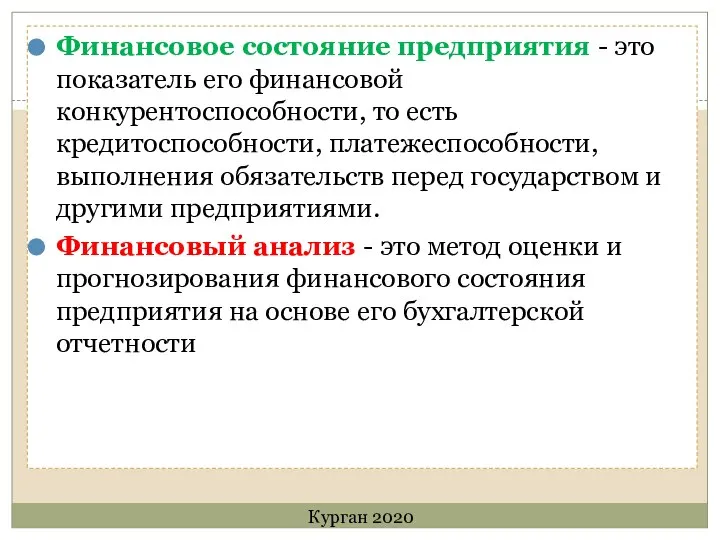

- 2. Финансовое состояние предприятия - это показатель его финансовой конкурентоспособности, то есть кредитоспособности, платежеспособности, выполнения обязательств перед

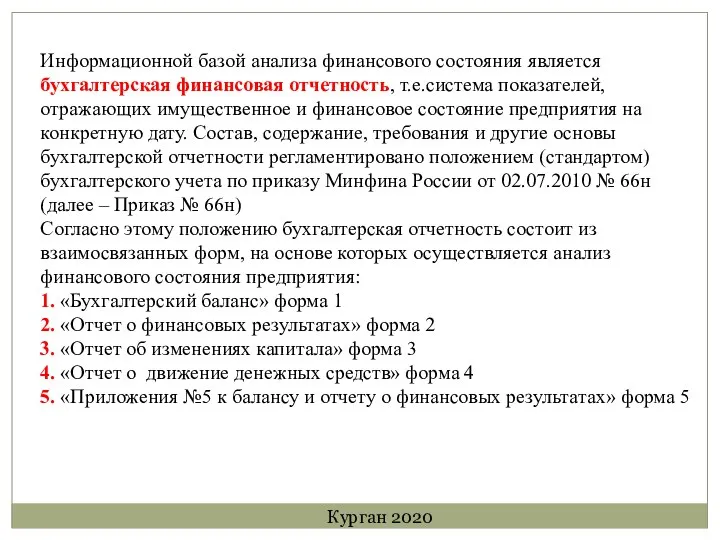

- 3. Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, т.е.система показателей, отражающих имущественное и финансовое состояние

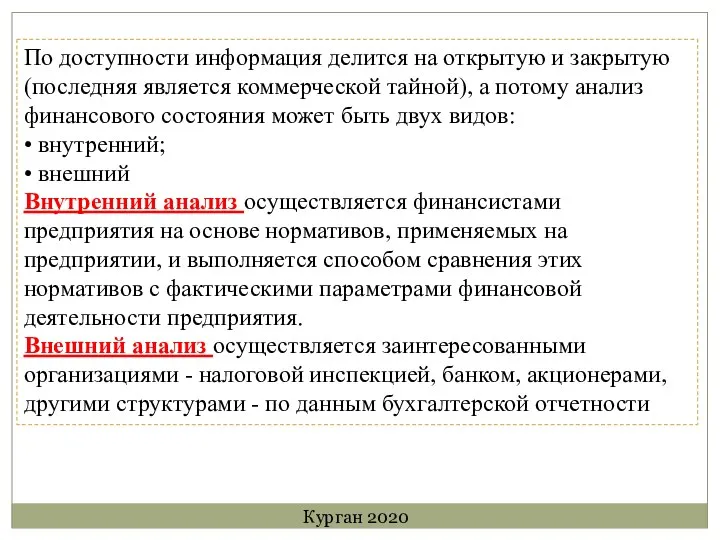

- 4. По доступности информация делится на открытую и закрытую (последняя является коммерческой тайной), а потому анализ финансового

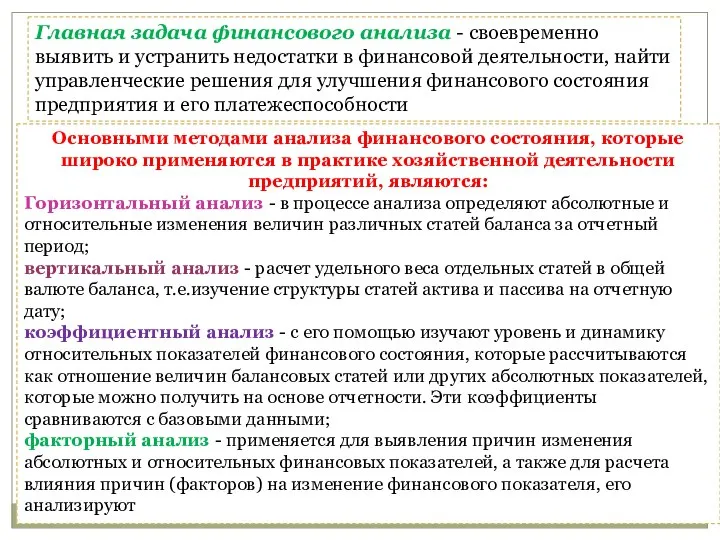

- 5. Главная задача финансового анализа - своевременно выявить и устранить недостатки в финансовой деятельности, найти управленческие решения

- 6. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности,

- 7. Анализ достаточности источников финансирования для формирования запасов Обобщающим показателем финансовой независимости является излишек или недостаток источников

- 8. Анализ баланса Основным источником информации для анализа финансового состояния является бухгалтерской баланс предприятия. Баланс - это

- 9. Новый баланс можно характеризовать как построен по принципу нетто-баланса - основные средства и материальные активы учитываются

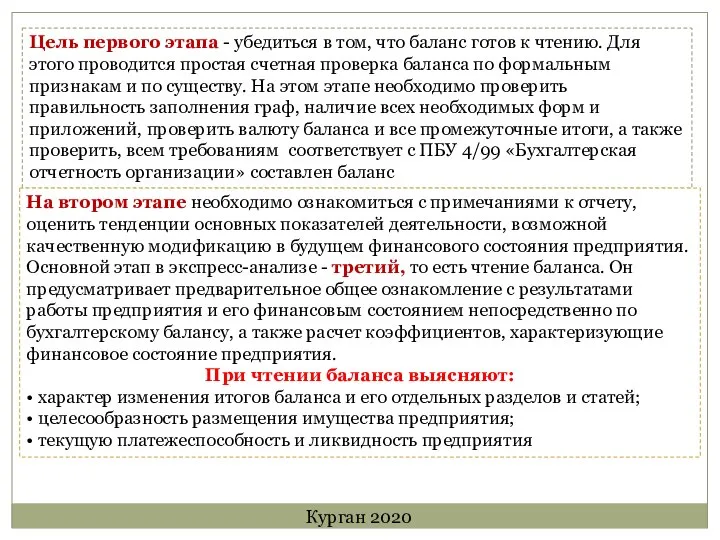

- 10. Цель первого этапа - убедиться в том, что баланс готов к чтению. Для этого проводится простая

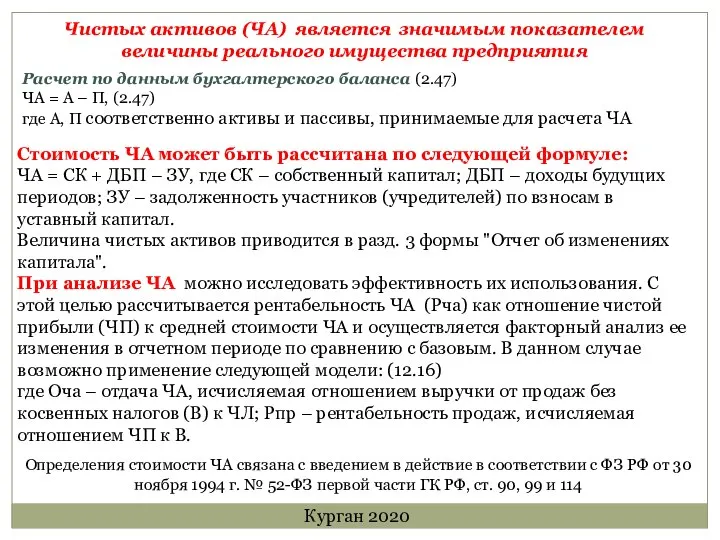

- 11. Чистых активов (ЧА) является значимым показателем величины реального имущества предприятия Определения стоимости ЧА связана с введением

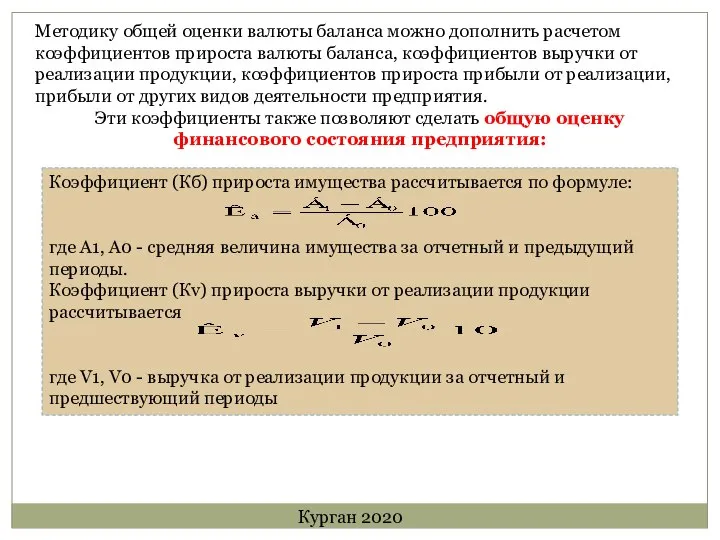

- 12. Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты баланса, коэффициентов выручки от реализации

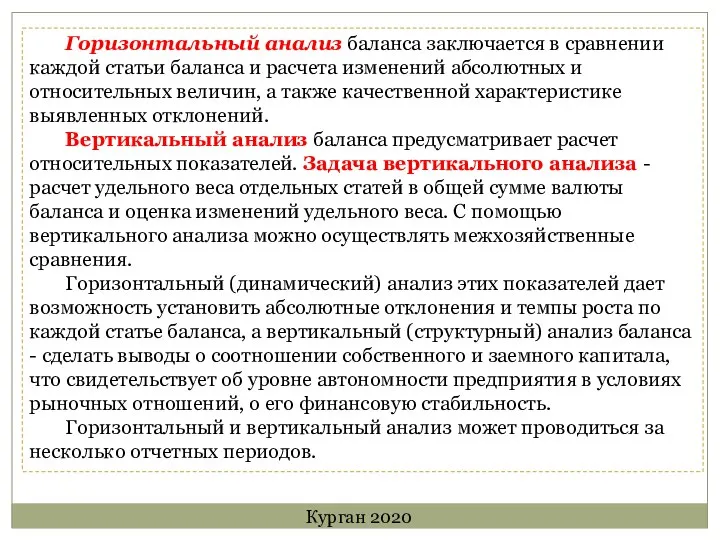

- 13. Горизонтальный анализ баланса заключается в сравнении каждой статьи баланса и расчета изменений абсолютных и относительных величин,

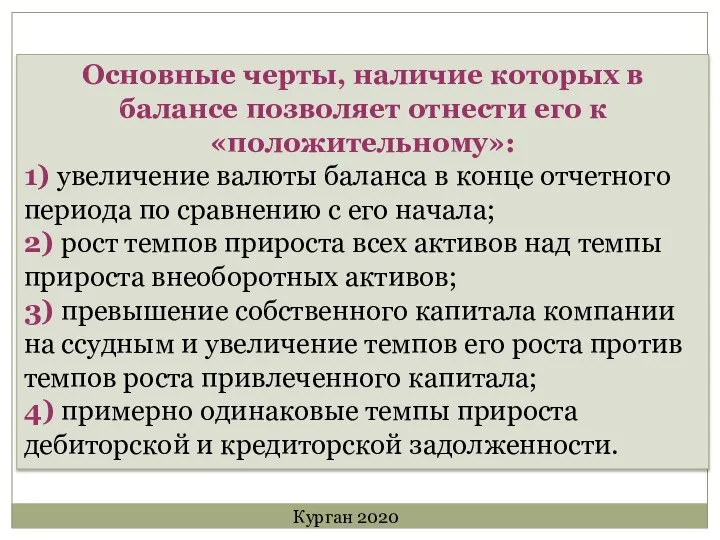

- 14. Основные черты, наличие которых в балансе позволяет отнести его к «положительному»: 1) увеличение валюты баланса в

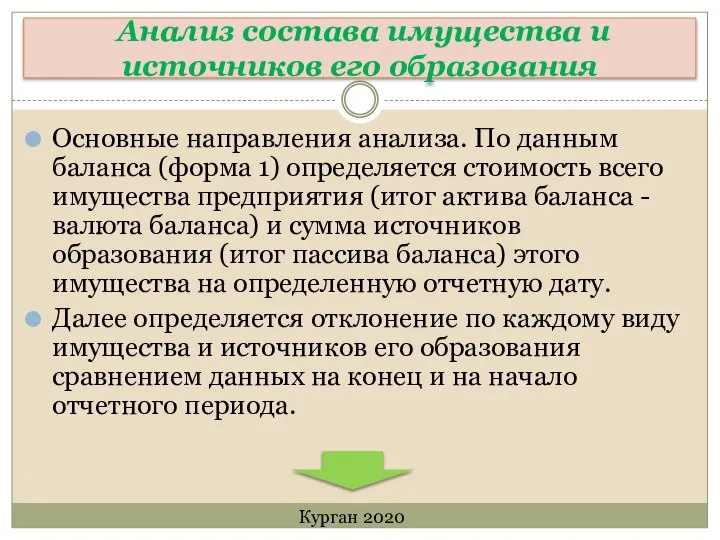

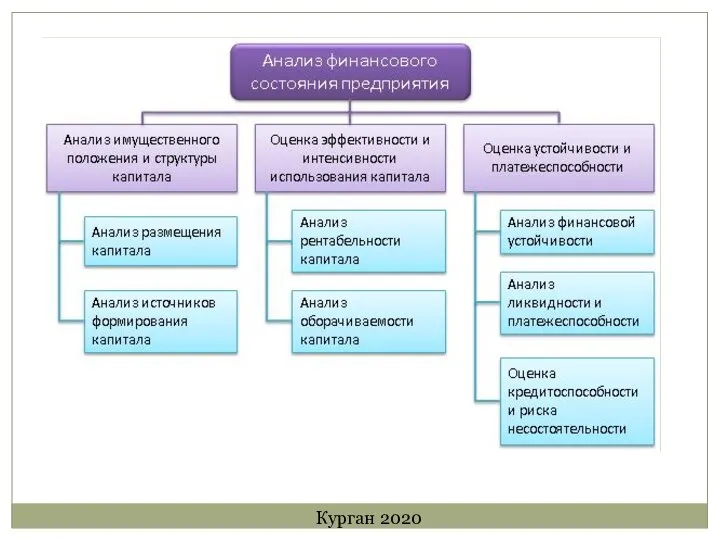

- 15. Анализ состава имущества и источников его образования Основные направления анализа. По данным баланса (форма 1) определяется

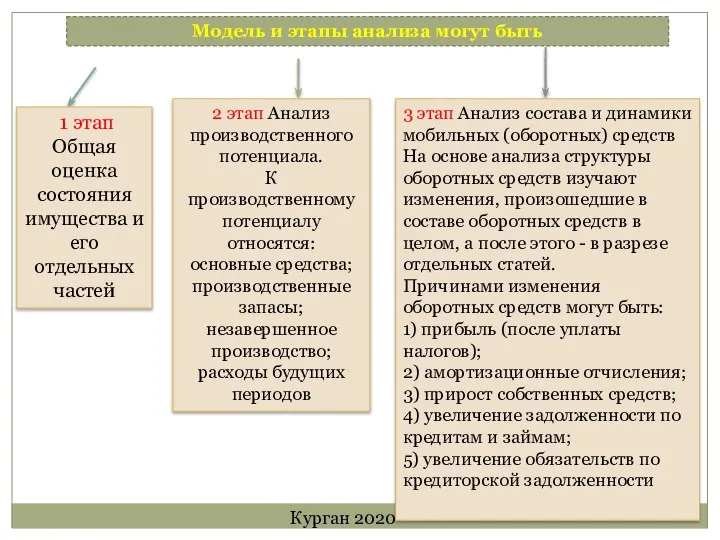

- 16. Модель и этапы анализа могут быть 1 этап Общая оценка состояния имущества и его отдельных частей

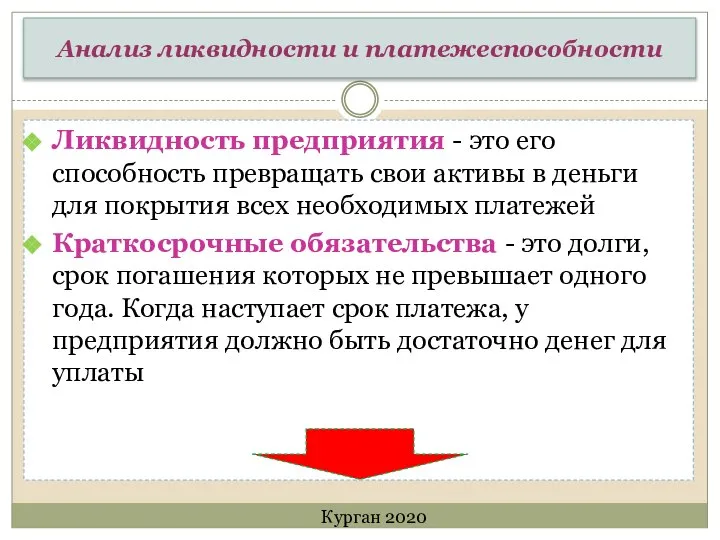

- 17. Анализ ликвидности и платежеспособности Ликвидность предприятия - это его способность превращать свои активы в деньги для

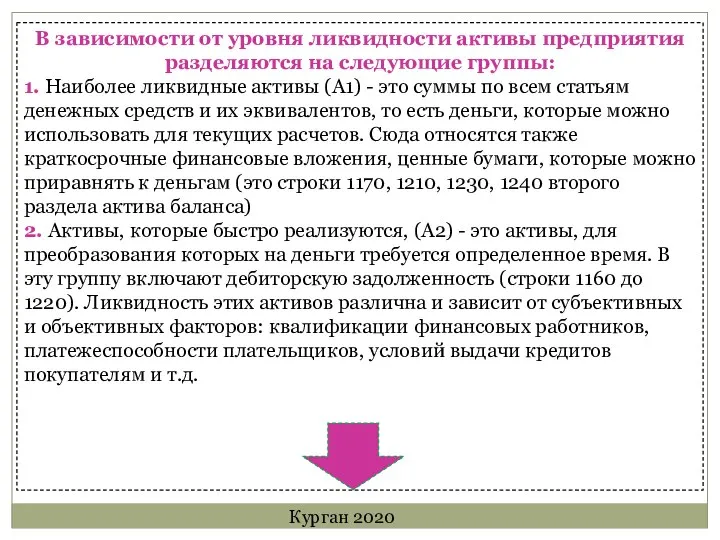

- 18. В зависимости от уровня ликвидности активы предприятия разделяются на следующие группы: 1. Наиболее ликвидные активы (А1)

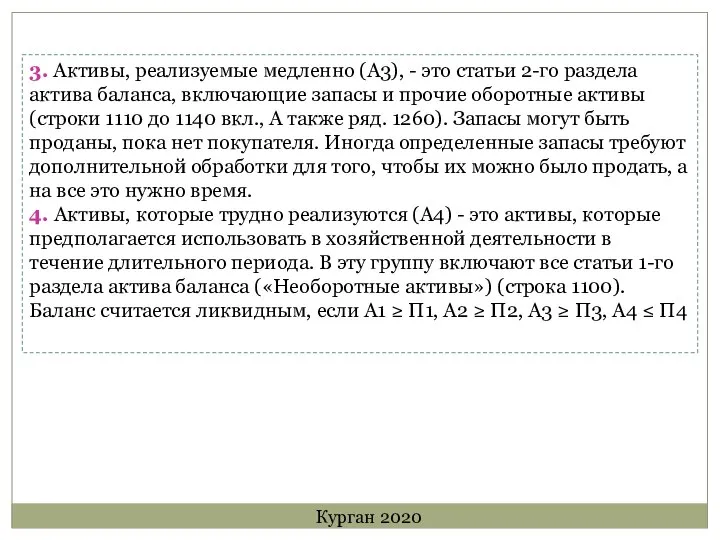

- 19. 3. Активы, реализуемые медленно (А3), - это статьи 2-го раздела актива баланса, включающие запасы и прочие

- 20. Курган 2020

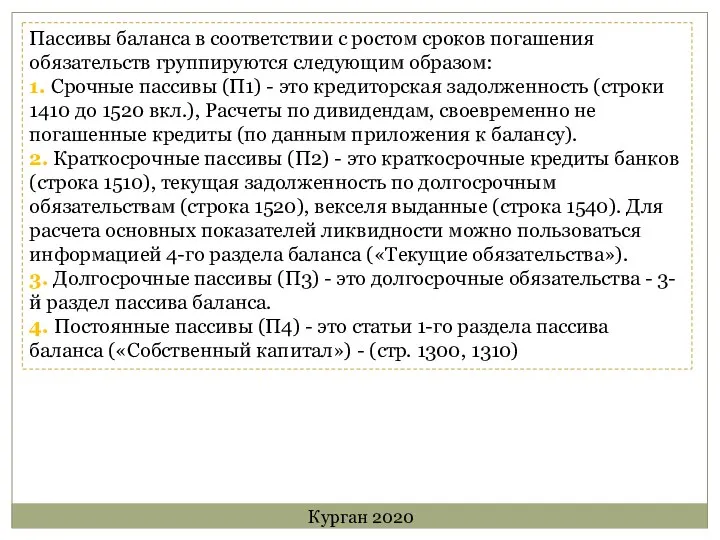

- 21. Пассивы баланса в соответствии с ростом сроков погашения обязательств группируются следующим образом: 1. Срочные пассивы (П1)

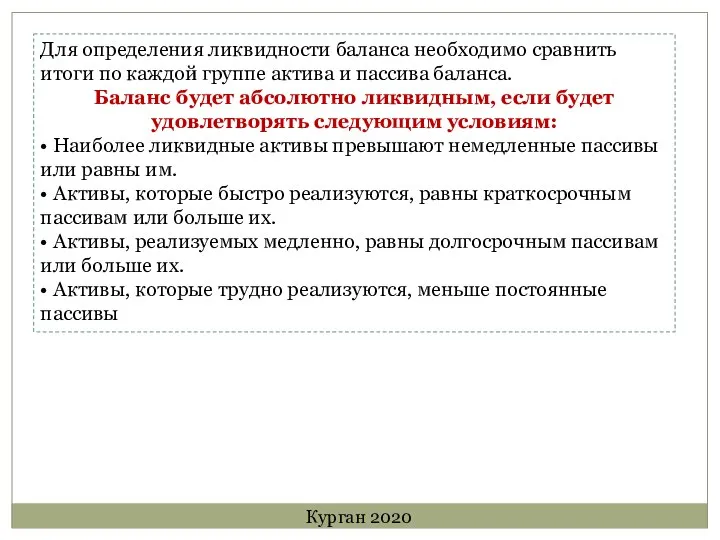

- 22. Для определения ликвидности баланса необходимо сравнить итоги по каждой группе актива и пассива баланса. Баланс будет

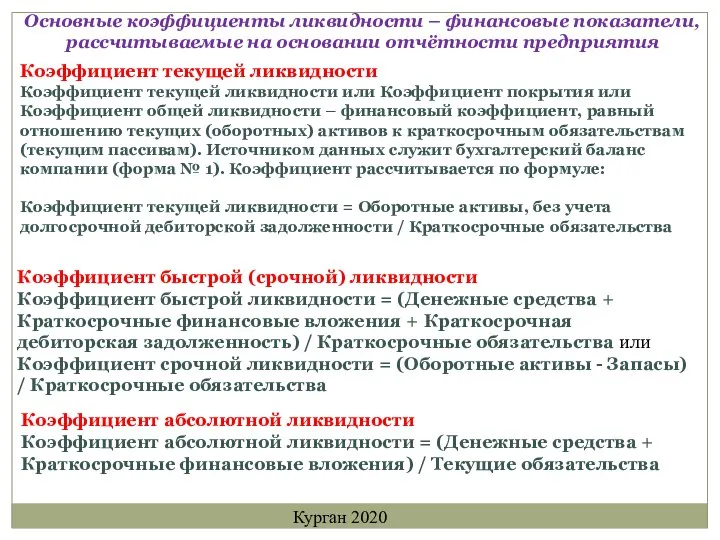

- 23. Основные коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия Коэффициент быстрой (срочной) ликвидности Коэффициент

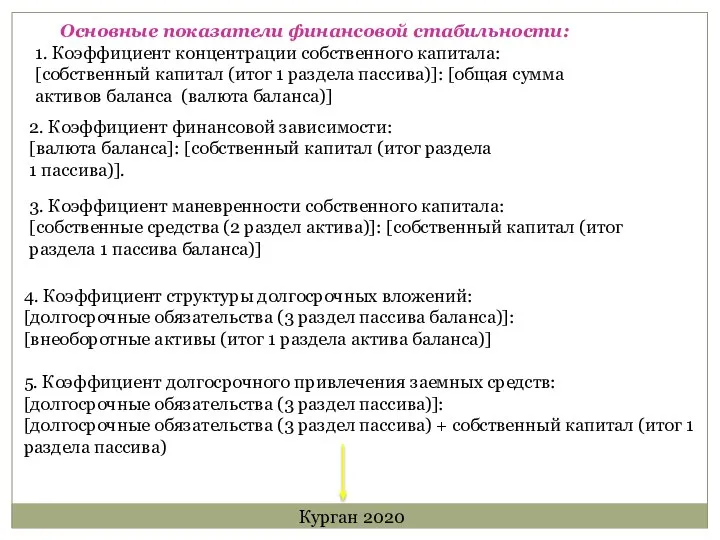

- 24. Основные показатели финансовой стабильности: 1. Коэффициент концентрации собственного капитала: [собственный капитал (итог 1 раздела пассива)]: [общая

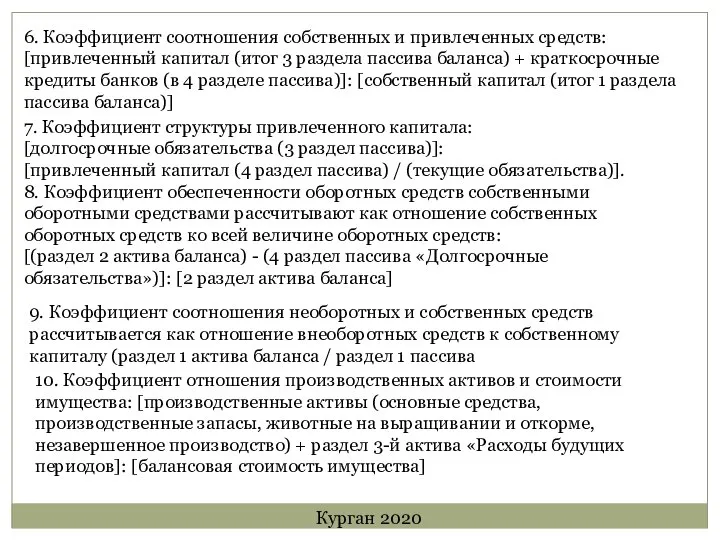

- 25. 6. Коэффициент соотношения собственных и привлеченных средств: [привлеченный капитал (итог 3 раздела пассива баланса) + краткосрочные

- 26. 11. Коэффициент окупаемости процентов по кредитам: [чистая прибыль + расходы на выплату процентов]: [расходы на выплату

- 28. Скачать презентацию

Слайд 2Финансовое состояние предприятия - это показатель его финансовой конкурентоспособности, то есть кредитоспособности,

Финансовое состояние предприятия - это показатель его финансовой конкурентоспособности, то есть кредитоспособности,

Слайд 3Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, т.е.система показателей, отражающих

Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, т.е.система показателей, отражающих

Слайд 4По доступности информация делится на открытую и закрытую (последняя является коммерческой тайной),

По доступности информация делится на открытую и закрытую (последняя является коммерческой тайной),

Слайд 5Главная задача финансового анализа - своевременно выявить и устранить недостатки в финансовой

Главная задача финансового анализа - своевременно выявить и устранить недостатки в финансовой

Слайд 6Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для

Слайд 7Анализ достаточности источников финансирования для формирования запасов

Обобщающим показателем финансовой независимости является излишек

Анализ достаточности источников финансирования для формирования запасов

Обобщающим показателем финансовой независимости является излишек

Слайд 8

Анализ баланса

Основным источником информации для анализа финансового состояния является бухгалтерской баланс

Анализ баланса

Основным источником информации для анализа финансового состояния является бухгалтерской баланс

Слайд 9Новый баланс можно характеризовать как построен по принципу нетто-баланса - основные средства

Новый баланс можно характеризовать как построен по принципу нетто-баланса - основные средства

Слайд 10Цель первого этапа - убедиться в том, что баланс готов к чтению.

Цель первого этапа - убедиться в том, что баланс готов к чтению.

Слайд 11Чистых активов (ЧА) является значимым показателем величины реального имущества предприятия

Определения стоимости

Чистых активов (ЧА) является значимым показателем величины реального имущества предприятия

Определения стоимости

Слайд 12Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты баланса,

Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты баланса,

Слайд 13 Горизонтальный анализ баланса заключается в сравнении каждой статьи баланса и расчета изменений

Горизонтальный анализ баланса заключается в сравнении каждой статьи баланса и расчета изменений

Слайд 14Основные черты, наличие которых в балансе позволяет отнести его к «положительному»:

1) увеличение

Основные черты, наличие которых в балансе позволяет отнести его к «положительному»:

1) увеличение

Слайд 15 Анализ состава имущества и источников его образования

Основные направления анализа. По данным

Анализ состава имущества и источников его образования

Основные направления анализа. По данным

Слайд 16Модель и этапы анализа могут быть

1 этап Общая оценка состояния имущества

Модель и этапы анализа могут быть

1 этап Общая оценка состояния имущества

Слайд 17Анализ ликвидности и платежеспособности

Ликвидность предприятия - это его способность превращать свои

Анализ ликвидности и платежеспособности

Ликвидность предприятия - это его способность превращать свои

Слайд 18В зависимости от уровня ликвидности активы предприятия разделяются на следующие группы:

1. Наиболее

В зависимости от уровня ликвидности активы предприятия разделяются на следующие группы:

1. Наиболее

Слайд 193. Активы, реализуемые медленно (А3), - это статьи 2-го раздела актива баланса,

3. Активы, реализуемые медленно (А3), - это статьи 2-го раздела актива баланса,

Слайд 20Курган 2020

Курган 2020

Слайд 21Пассивы баланса в соответствии с ростом сроков погашения обязательств группируются следующим образом:

1.

Пассивы баланса в соответствии с ростом сроков погашения обязательств группируются следующим образом:

1.

Слайд 22Для определения ликвидности баланса необходимо сравнить итоги по каждой группе актива и

Для определения ликвидности баланса необходимо сравнить итоги по каждой группе актива и

Слайд 23Основные коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия

Коэффициент

Основные коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия

Коэффициент

Слайд 24Основные показатели финансовой стабильности:

1. Коэффициент концентрации собственного капитала:

[собственный капитал (итог 1 раздела

Основные показатели финансовой стабильности:

1. Коэффициент концентрации собственного капитала:

[собственный капитал (итог 1 раздела

Слайд 256. Коэффициент соотношения собственных и привлеченных средств:

[привлеченный капитал (итог 3 раздела пассива

6. Коэффициент соотношения собственных и привлеченных средств:

[привлеченный капитал (итог 3 раздела пассива

Слайд 2611. Коэффициент окупаемости процентов по кредитам:

[чистая прибыль + расходы на выплату процентов]:

[расходы

11. Коэффициент окупаемости процентов по кредитам:

[чистая прибыль + расходы на выплату процентов]:

[расходы

Интеллект

Интеллект  цветой круг

цветой круг Бухгалтерский учет. Источники образования хозяйственных средств

Бухгалтерский учет. Источники образования хозяйственных средств Здоровьесбережение

Здоровьесбережение Презентация на тему Огонь ошибок не прощает

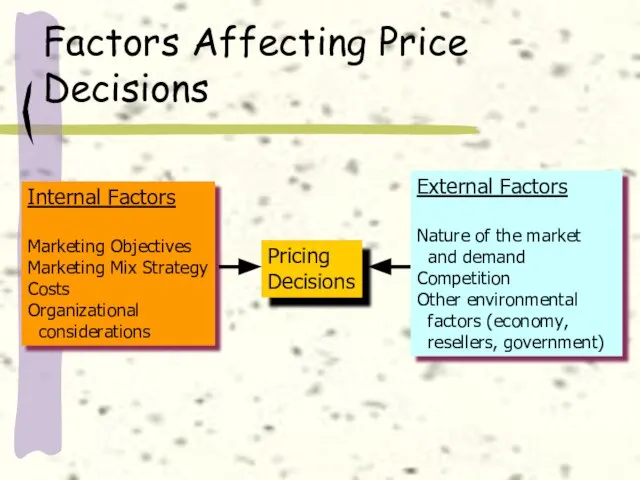

Презентация на тему Огонь ошибок не прощает  Factors affecting Price

Factors affecting Price Отчет главы городского округа- города Рассказово А.Н.Колмакова о результатах своей деятельности и деятельности администрации гор

Отчет главы городского округа- города Рассказово А.Н.Колмакова о результатах своей деятельности и деятельности администрации гор Детские писатели

Детские писатели Установка XP Professional

Установка XP Professional Презентация на тему Автограф

Презентация на тему Автограф  Урок физики в 9 классе

Урок физики в 9 классе Царства живой природы

Царства живой природы Мировой и российский рынки People as the Platform

Мировой и российский рынки People as the Platform ЭДИСОН ДЕНИСОВ

ЭДИСОН ДЕНИСОВ  ЖК Три Квартала

ЖК Три Квартала История о том, как «планета заболела»

История о том, как «планета заболела» Питание животных

Питание животных Многофункциональное устройство

Многофункциональное устройство Презентация на тему My house (3 класс)

Презентация на тему My house (3 класс) Аутсорсинг в секторе государственных услуг

Аутсорсинг в секторе государственных услуг Специальность: Страховое дело

Специальность: Страховое дело Президент США. Порядок избрания. Полномочия и акты

Президент США. Порядок избрания. Полномочия и акты ABLOY® CONTROL+

ABLOY® CONTROL+ Схема распределения грантов городам-участникам программы Тасис (TCAS) Экологические гранты для муниципалитетов

Схема распределения грантов городам-участникам программы Тасис (TCAS) Экологические гранты для муниципалитетов Презентация на тему Культура и духовная жизнь общества

Презентация на тему Культура и духовная жизнь общества Сечение поверхностей плоскостью. Тело с вырезом

Сечение поверхностей плоскостью. Тело с вырезом Кюри

Кюри Презентация на тему Веселая математическая игра

Презентация на тему Веселая математическая игра