- Анализ и управление затратами

Содержание

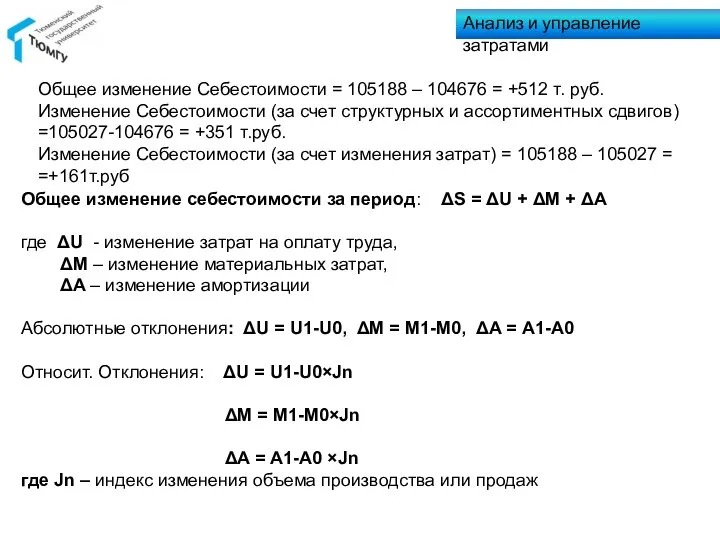

- 2. Общее изменение Себестоимости = 105188 – 104676 = +512 т. руб. Изменение Себестоимости (за счет структурных

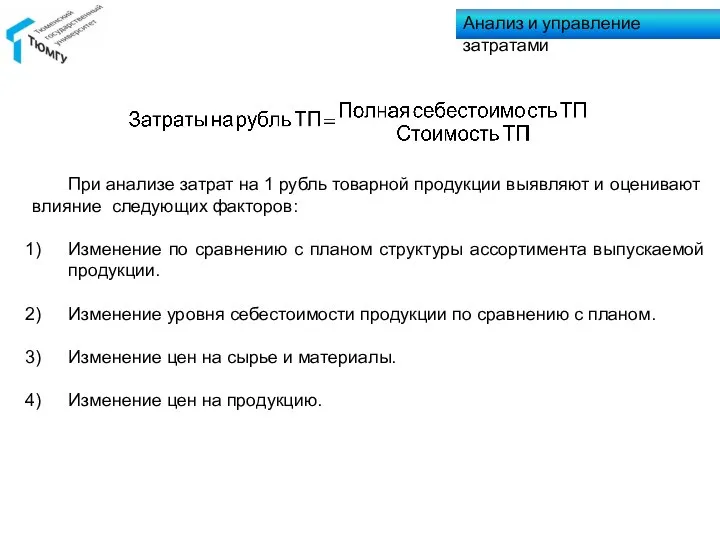

- 3. При анализе затрат на 1 рубль товарной продукции выявляют и оценивают влияние следующих факторов: Изменение по

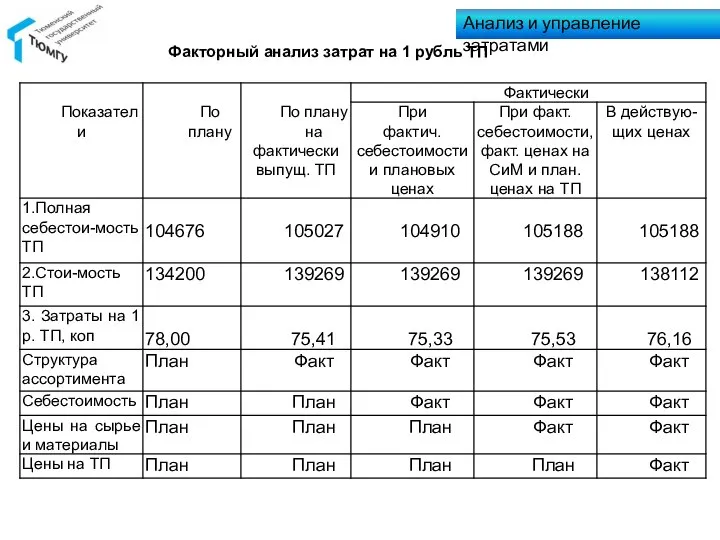

- 4. Факторный анализ затрат на 1 рубль ТП Анализ и управление затратами

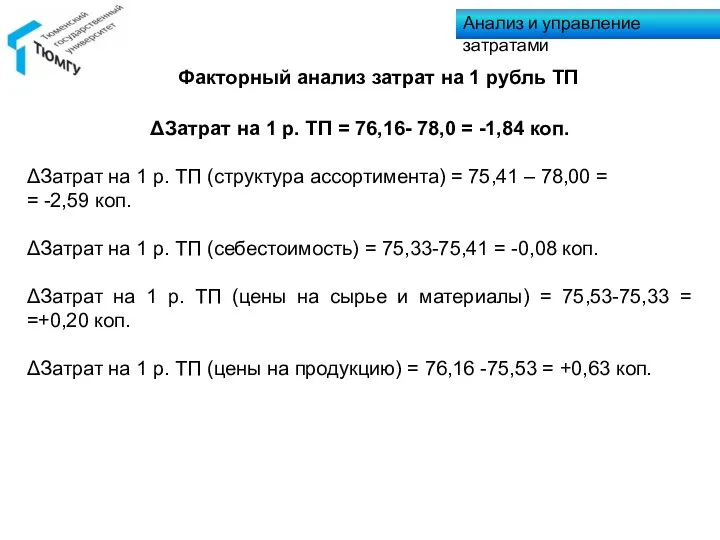

- 5. ΔЗатрат на 1 р. ТП = 76,16- 78,0 = -1,84 коп. ΔЗатрат на 1 р. ТП

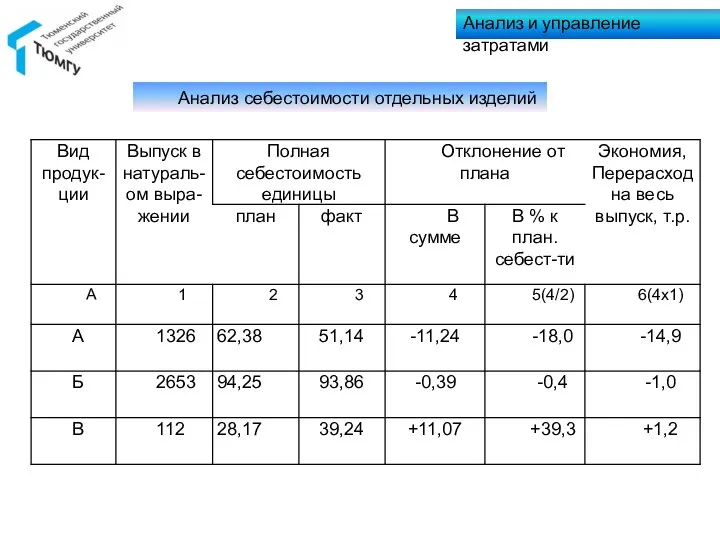

- 6. Анализ себестоимости отдельных изделий Анализ и управление затратами

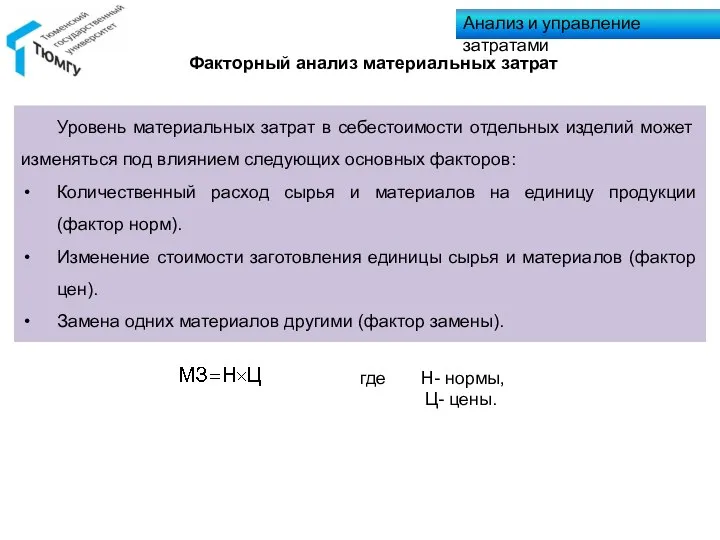

- 7. Анализ и управление затратами Уровень материальных затрат в себестоимости отдельных изделий может изменяться под влиянием следующих

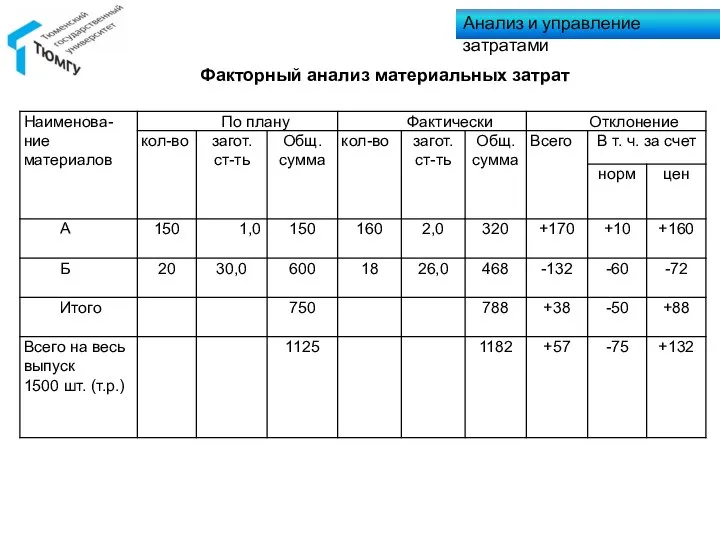

- 8. Анализ и управление затратами Факторный анализ материальных затрат

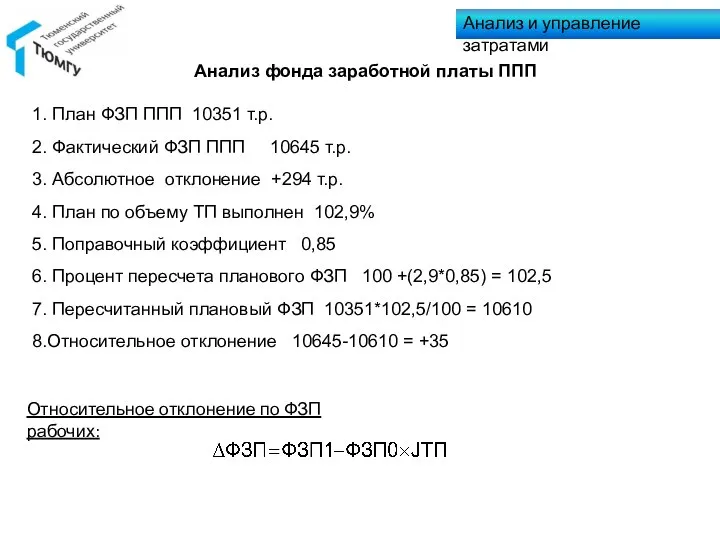

- 9. Анализ и управление затратами Анализ фонда заработной платы ППП 1. План ФЗП ППП 10351 т.р. 2.

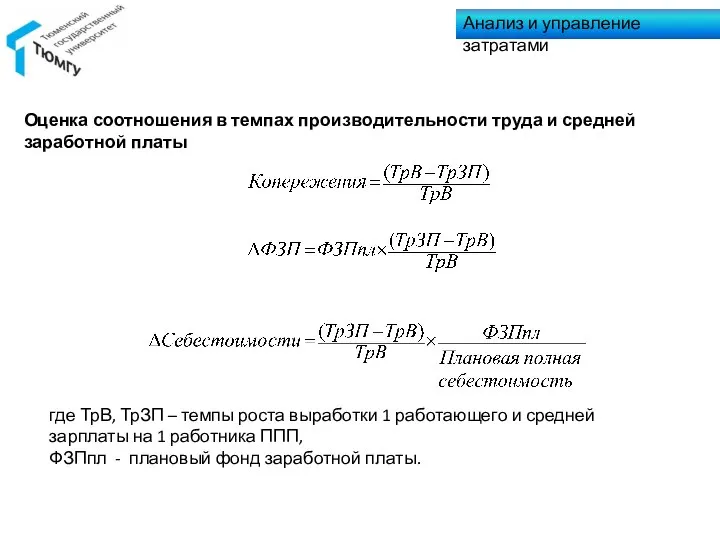

- 10. Анализ и управление затратами где ТрВ, ТрЗП – темпы роста выработки 1 работающего и средней зарплаты

- 11. Анализ и управление затратами Оценка соотношения в темпах производительности труда и средней заработной платы

- 12. Анализ и управление затратами Оценка соотношения в темпах производительности труда и средней заработной платы

- 13. Анализ и управление затратами Анализ РСЭО 386 : усл.-пост. расходы 40% (154,4) усл.-перем. расходы 60% (

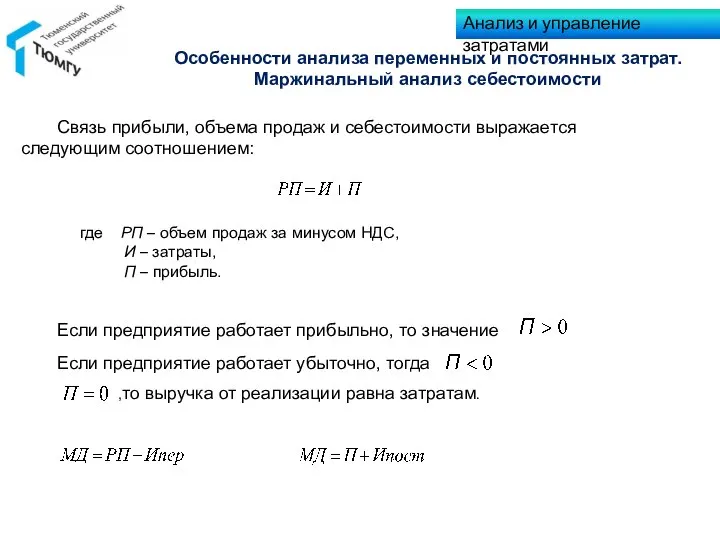

- 14. Связь прибыли, объема продаж и себестоимости выражается следующим соотношением: где РП – объем продаж за минусом

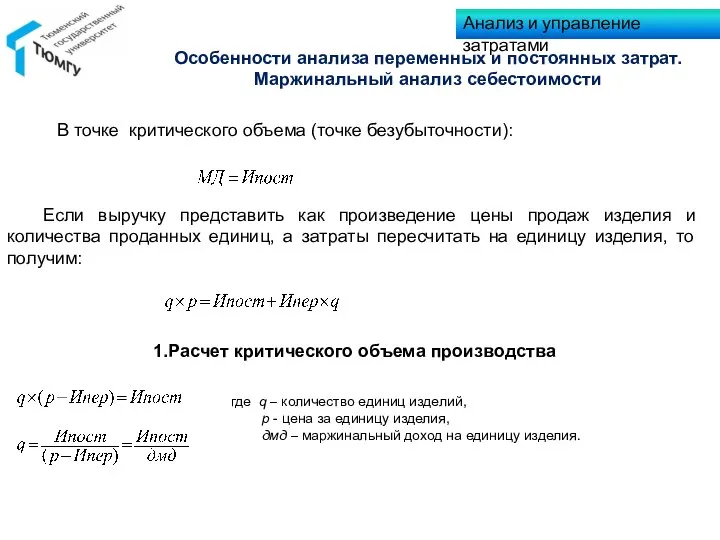

- 15. В точке критического объема (точке безубыточности): Если выручку представить как произведение цены продаж изделия и количества

- 16. 2.Расчет критического объема выручки – порог рентабельности а) в денежном выражении. Для определения критического объема реализации

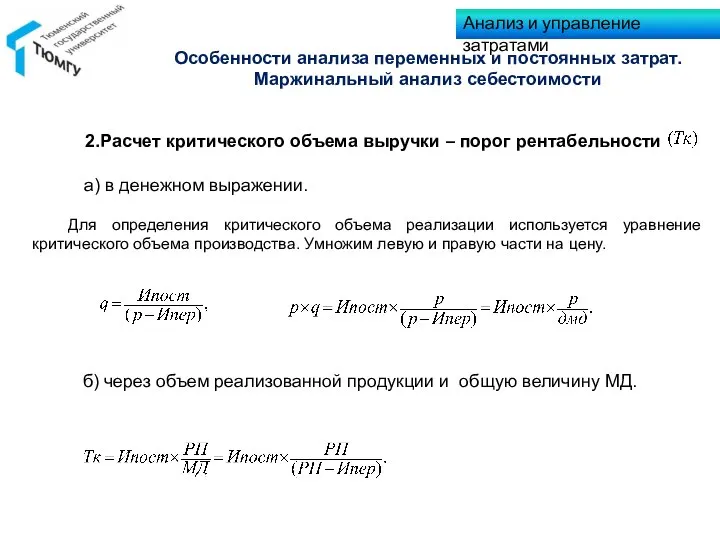

- 17. 3.Расчет критического уровня постоянных затрат. 4.Расчет критической цены реализации: , 5.Зона безопасности – разница между фактическим

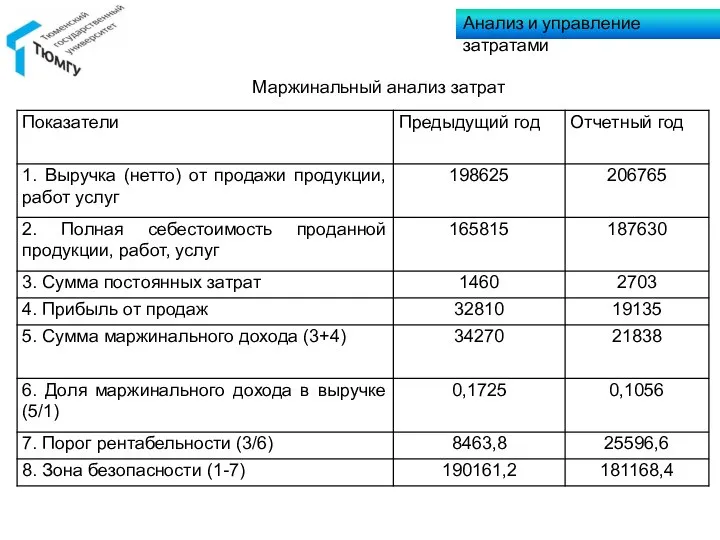

- 18. , Маржинальный анализ затрат Анализ и управление затратами

- 20. Скачать презентацию

Слайд 3При анализе затрат на 1 рубль товарной продукции выявляют и оценивают влияние

При анализе затрат на 1 рубль товарной продукции выявляют и оценивают влияние

Слайд 4Факторный анализ затрат на 1 рубль ТП

Анализ и управление затратами

Факторный анализ затрат на 1 рубль ТП

Анализ и управление затратами

Слайд 5ΔЗатрат на 1 р. ТП = 76,16- 78,0 = -1,84 коп.

ΔЗатрат на

ΔЗатрат на 1 р. ТП = 76,16- 78,0 = -1,84 коп.

ΔЗатрат на

Слайд 6Анализ себестоимости отдельных изделий

Анализ и управление затратами

Анализ себестоимости отдельных изделий

Анализ и управление затратами

Слайд 7Анализ и управление затратами

Уровень материальных затрат в себестоимости отдельных изделий может изменяться

Анализ и управление затратами

Уровень материальных затрат в себестоимости отдельных изделий может изменяться

Слайд 8Анализ и управление затратами

Факторный анализ материальных затрат

Анализ и управление затратами

Факторный анализ материальных затрат

Слайд 9Анализ и управление затратами

Анализ фонда заработной платы ППП

1. План ФЗП ППП 10351

Анализ и управление затратами

Анализ фонда заработной платы ППП

1. План ФЗП ППП 10351

Слайд 10Анализ и управление затратами

где ТрВ, ТрЗП – темпы роста выработки 1 работающего

Анализ и управление затратами

где ТрВ, ТрЗП – темпы роста выработки 1 работающего

Слайд 11Анализ и управление затратами

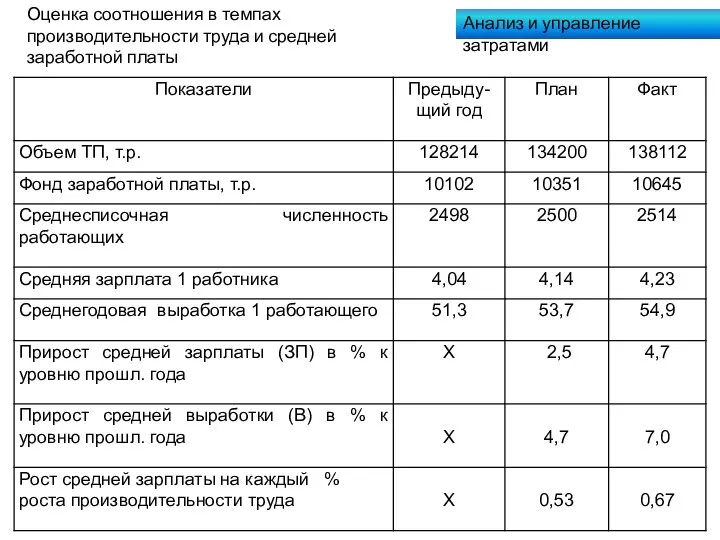

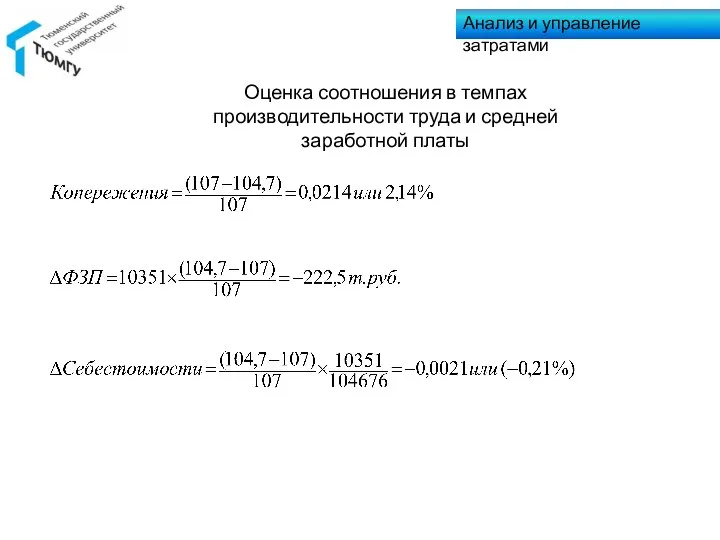

Оценка соотношения в темпах производительности труда и средней заработной

Анализ и управление затратами

Оценка соотношения в темпах производительности труда и средней заработной

Слайд 12Анализ и управление затратами

Оценка соотношения в темпах производительности труда и средней заработной

Анализ и управление затратами

Оценка соотношения в темпах производительности труда и средней заработной

Слайд 13Анализ и управление затратами

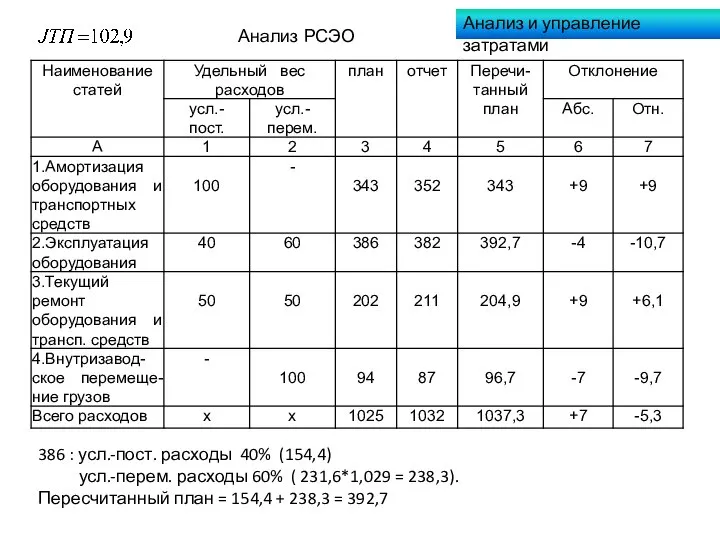

Анализ РСЭО

386 : усл.-пост. расходы 40% (154,4)

усл.-перем. расходы

Анализ и управление затратами

Анализ РСЭО

386 : усл.-пост. расходы 40% (154,4)

усл.-перем. расходы

Слайд 14Связь прибыли, объема продаж и себестоимости выражается следующим соотношением:

где РП – объем

Связь прибыли, объема продаж и себестоимости выражается следующим соотношением:

где РП – объем

Слайд 15В точке критического объема (точке безубыточности):

Если выручку представить как произведение цены продаж

В точке критического объема (точке безубыточности):

Если выручку представить как произведение цены продаж

Слайд 162.Расчет критического объема выручки – порог рентабельности

а) в денежном выражении.

2.Расчет критического объема выручки – порог рентабельности

а) в денежном выражении.

Слайд 173.Расчет критического уровня постоянных затрат.

4.Расчет критической цены реализации:

,

5.Зона безопасности – разница между

3.Расчет критического уровня постоянных затрат.

4.Расчет критической цены реализации:

,

5.Зона безопасности – разница между

Слайд 18,

Маржинальный анализ затрат

Анализ и управление затратами

,

Маржинальный анализ затрат

Анализ и управление затратами

Химический практикум «Семь превращений в одной пробирке»

Химический практикум «Семь превращений в одной пробирке» Презентация на тему Аристотель

Презентация на тему Аристотель Бытовой жанр в изобразительном искусстве

Бытовой жанр в изобразительном искусстве Сила. Основы методики ее воспитания

Сила. Основы методики ее воспитания Модели работы с молодежью

Модели работы с молодежью Душа народа – в народных праздниках

Душа народа – в народных праздниках АТМОСФЕРНЫЕ ОСАДКИ

АТМОСФЕРНЫЕ ОСАДКИ 1494606997_prezentaciya-ane-matveevoy-14-gr.pptx

1494606997_prezentaciya-ane-matveevoy-14-gr.pptx Детские балеты. Слушание музыки

Детские балеты. Слушание музыки Презентация на тему Атомные электростанции

Презентация на тему Атомные электростанции  Книги рекордов МТС!

Книги рекордов МТС! Презентация про мое имя.

Презентация про мое имя. Лечебное дело. Производственная практика

Лечебное дело. Производственная практика Презентация на тему Двигатель внутреннего сгорания

Презентация на тему Двигатель внутреннего сгорания  Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на

Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на Международная конкурентоспособность российского инвестклимата

Международная конкурентоспособность российского инвестклимата Гимназия №8

Гимназия №8 Роль школьной телестудии в образовательном и воспитательном процессе

Роль школьной телестудии в образовательном и воспитательном процессе Технология выполнения оштукатуривания поверхности торкрет - штукатуркой

Технология выполнения оштукатуривания поверхности торкрет - штукатуркой Что изменил Закон о торговле: количественный анализ

Что изменил Закон о торговле: количественный анализ Основы ветеринарии

Основы ветеринарии Я и моя будущая профессия

Я и моя будущая профессия Украшение пасхальных яиц

Украшение пасхальных яиц To view this presentation properly, you will need a version

To view this presentation properly, you will need a version Работа с бумагой. Закладка из бумаги 1 класс

Работа с бумагой. Закладка из бумаги 1 класс Система DRG в Германии – Модель расчетов за стационарные медицинские услуги

Система DRG в Германии – Модель расчетов за стационарные медицинские услуги Проект на тему: "Обитаемость космического корабля"

Проект на тему: "Обитаемость космического корабля" Время суток (фотографии)

Время суток (фотографии)