- Анализ отчета о прибылях и убытках. Тема 7

Содержание

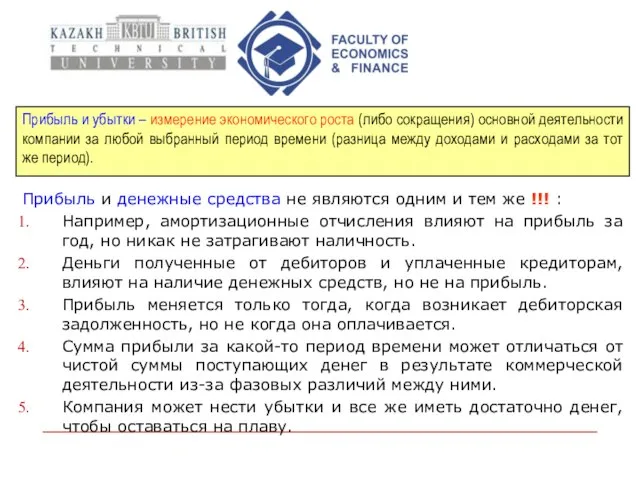

- 2. Прибыль и убытки – измерение экономического роста (либо сокращения) основной деятельности компании за любой выбранный период

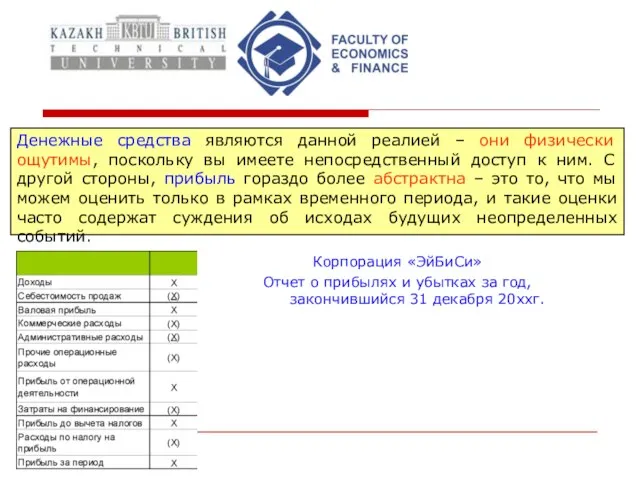

- 3. Денежные средства являются данной реалией – они физически ощутимы, поскольку вы имеете непосредственный доступ к ним.

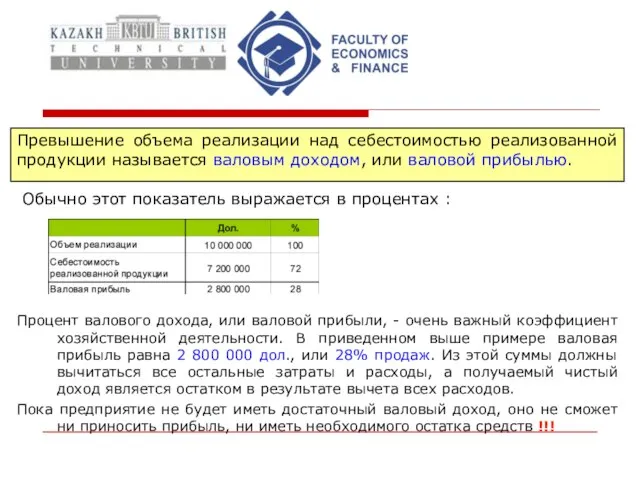

- 4. Превышение объема реализации над себестоимостью реализованной продукции называется валовым доходом, или валовой прибылью. Обычно этот показатель

- 5. Факторы в анализе валовой прибыли. Анализируя валовую прибыль, аналитик уделит особое внимание : факторам, которые объясняют

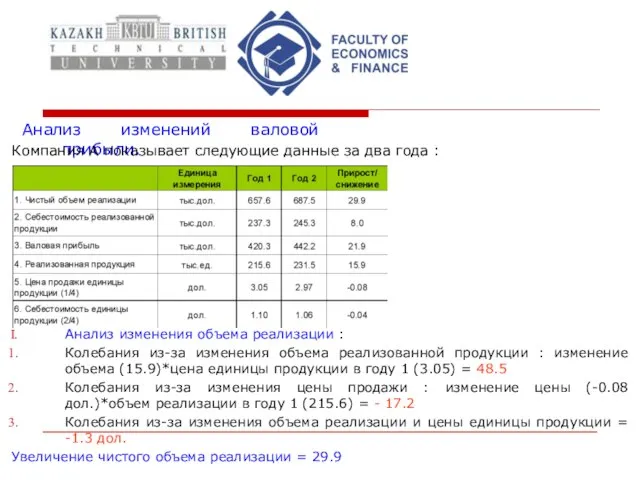

- 6. Анализ изменений валовой прибыли. Компания A показывает следующие данные за два года : Анализ изменения объема

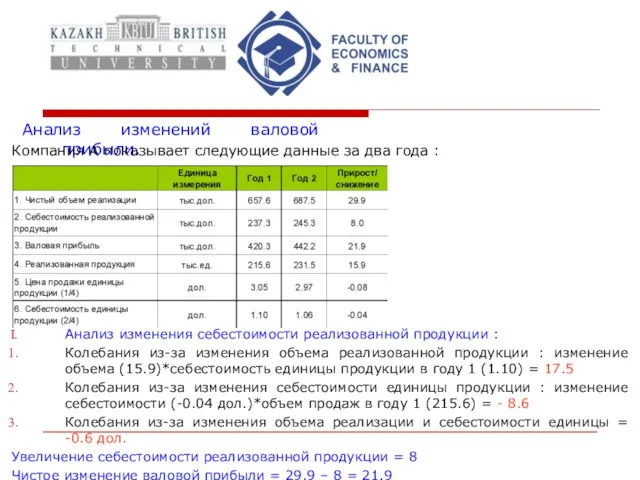

- 7. Анализ изменений валовой прибыли. Компания A показывает следующие данные за два года : Анализ изменения себестоимости

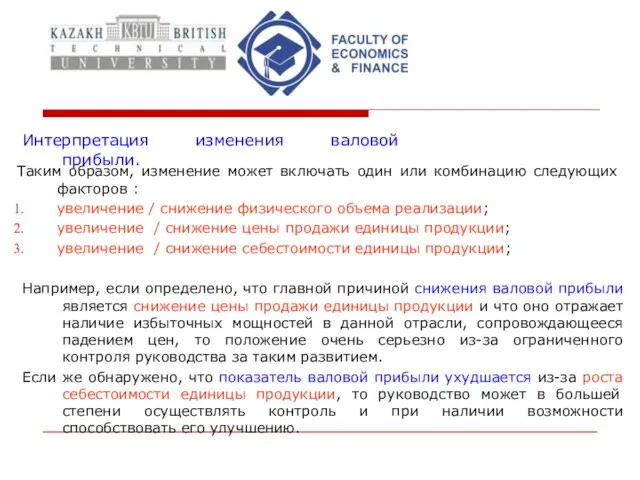

- 8. Интерпретация изменения валовой прибыли. Таким образом, изменение может включать один или комбинацию следующих факторов : увеличение

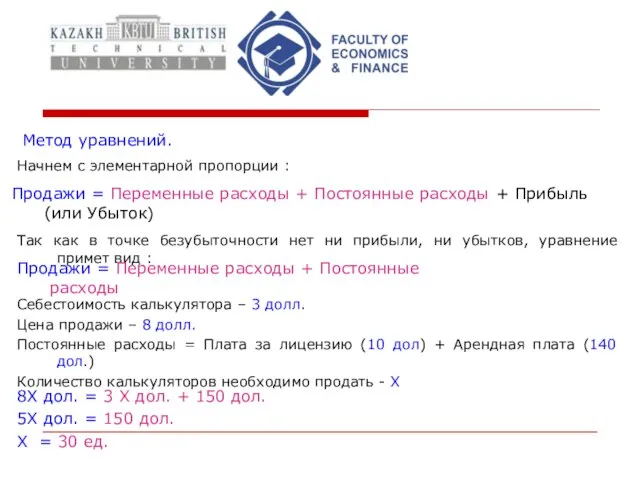

- 9. Метод уравнений. Начнем с элементарной пропорции : Продажи = Переменные расходы + Постоянные расходы + Прибыль

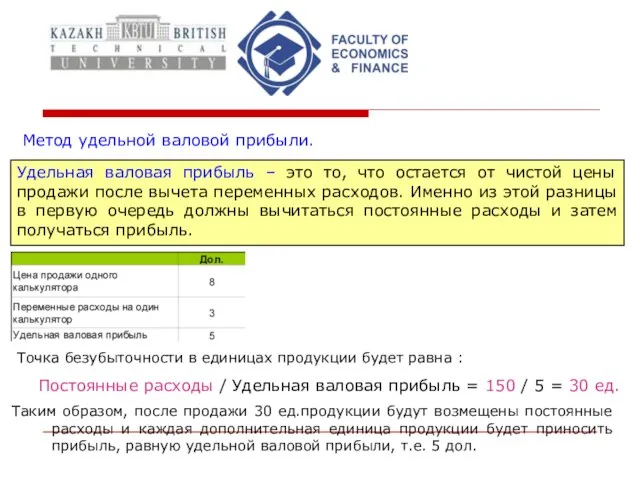

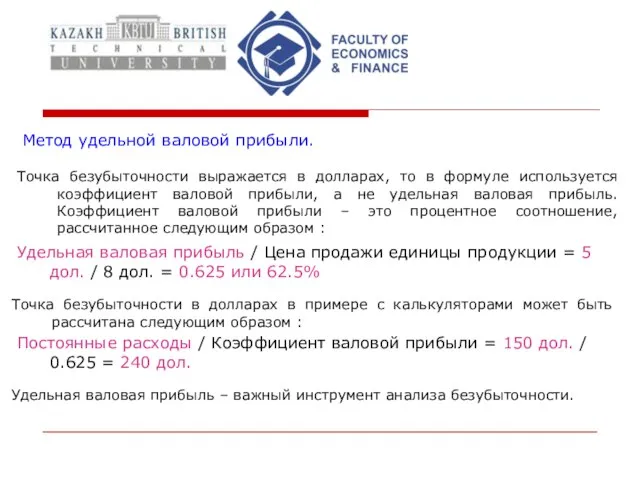

- 10. Метод удельной валовой прибыли. Точка безубыточности в единицах продукции будет равна : Удельная валовая прибыль –

- 11. Метод удельной валовой прибыли. Удельная валовая прибыль / Цена продажи единицы продукции = 5 дол. /

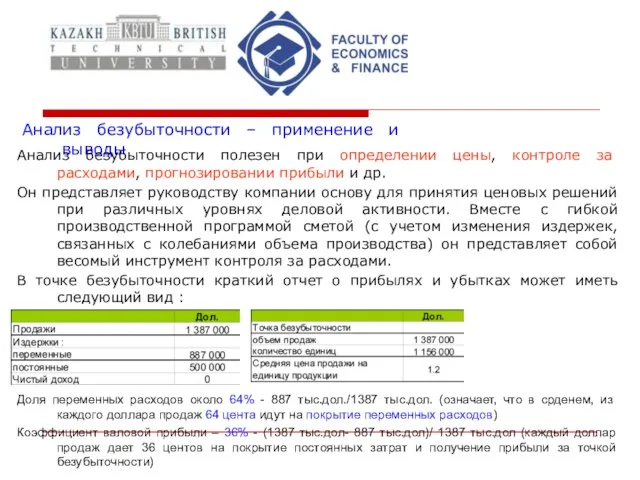

- 12. Анализ безубыточности – применение и выводы Анализ безубыточности полезен при определении цены, контроле за расходами, прогнозировании

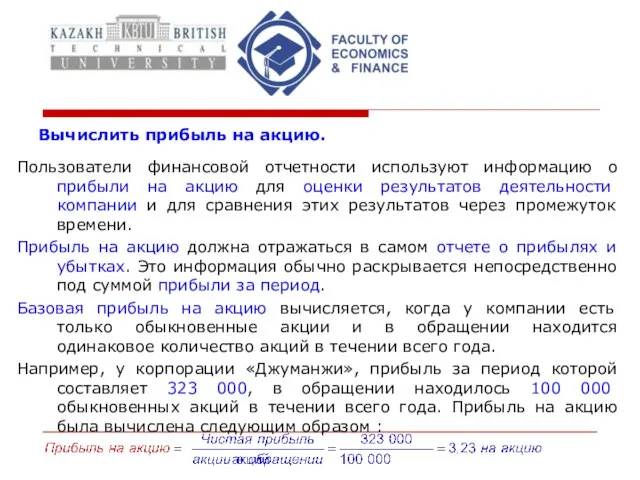

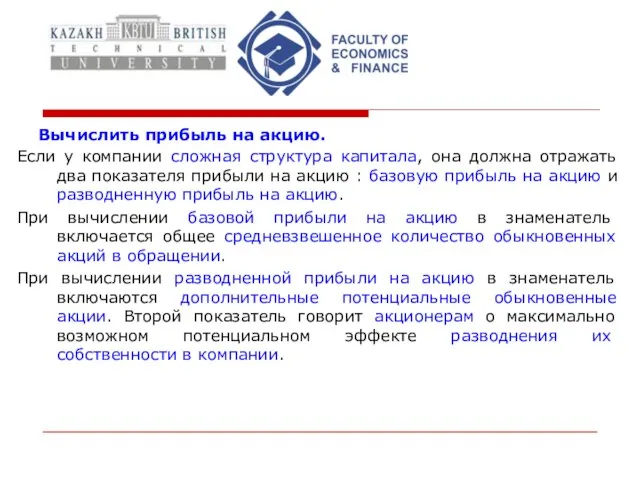

- 13. Вычислить прибыль на акцию. Пользователи финансовой отчетности используют информацию о прибыли на акцию для оценки результатов

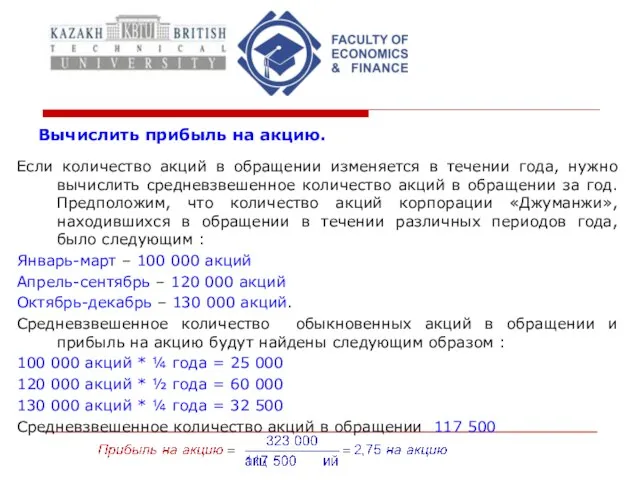

- 14. Вычислить прибыль на акцию. Если количество акций в обращении изменяется в течении года, нужно вычислить средневзвешенное

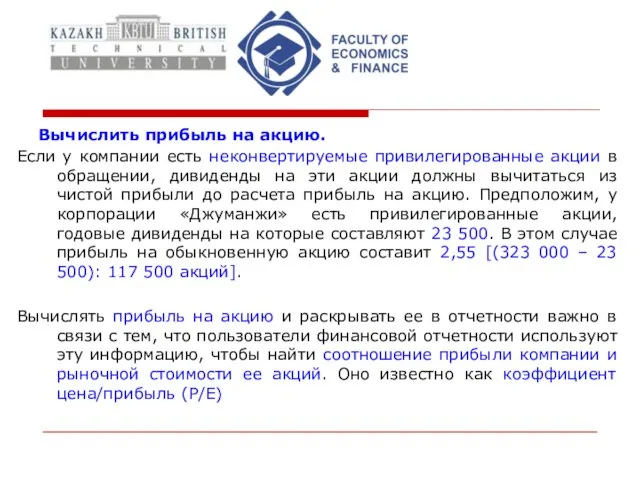

- 15. Вычислить прибыль на акцию. Если у компании есть неконвертируемые привилегированные акции в обращении, дивиденды на эти

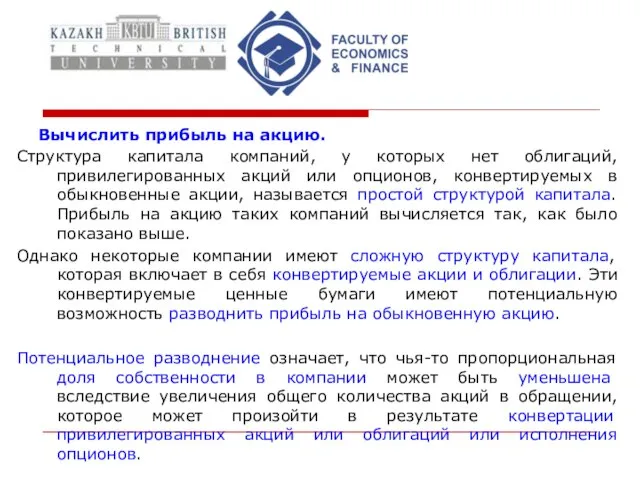

- 16. Вычислить прибыль на акцию. Структура капитала компаний, у которых нет облигаций, привилегированных акций или опционов, конвертируемых

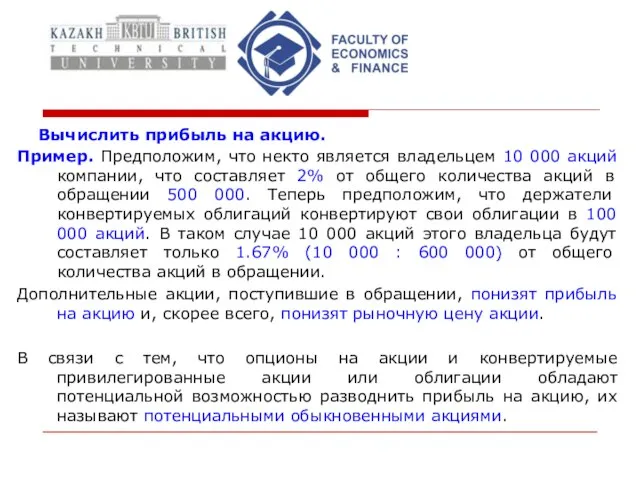

- 17. Вычислить прибыль на акцию. Пример. Предположим, что некто является владельцем 10 000 акций компании, что составляет

- 18. Вычислить прибыль на акцию. Если у компании сложная структура капитала, она должна отражать два показателя прибыли

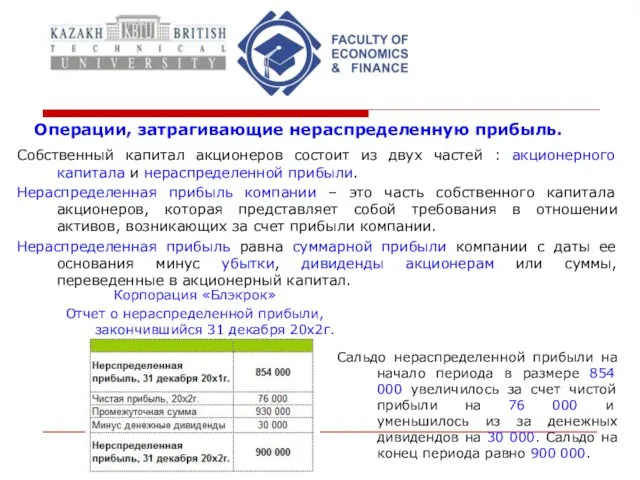

- 19. Операции, затрагивающие нераспределенную прибыль. Собственный капитал акционеров состоит из двух частей : акционерного капитала и нераспределенной

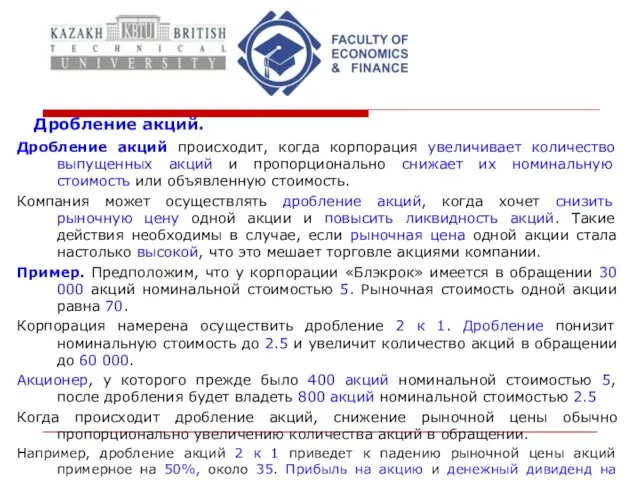

- 20. Дробление акций. Дробление акций происходит, когда корпорация увеличивает количество выпущенных акций и пропорционально снижает их номинальную

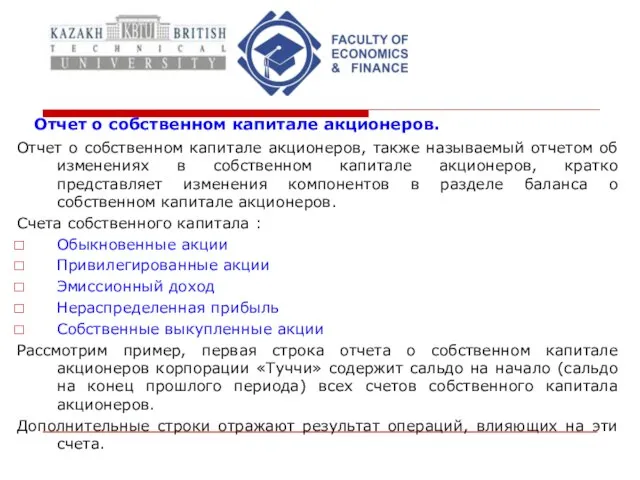

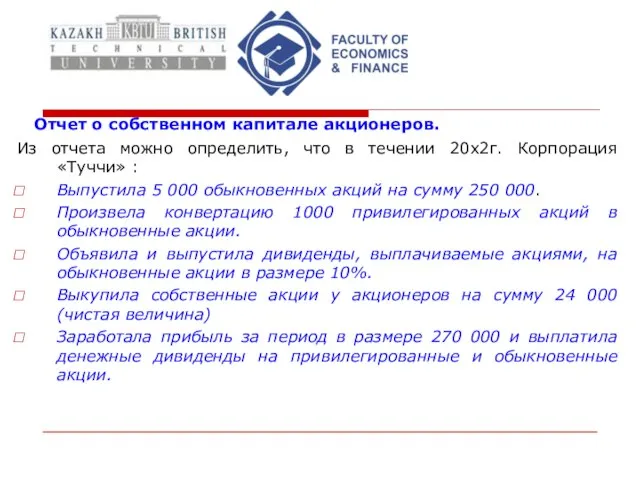

- 21. Отчет о собственном капитале акционеров. Отчет о собственном капитале акционеров, также называемый отчетом об изменениях в

- 22. Отчет о собственном капитале акционеров. Из отчета можно определить, что в течении 20x2г. Корпорация «Туччи» :

- 24. Скачать презентацию

Слайд 2Прибыль и убытки – измерение экономического роста (либо сокращения) основной деятельности компании

Прибыль и убытки – измерение экономического роста (либо сокращения) основной деятельности компании

Слайд 3Денежные средства являются данной реалией – они физически ощутимы, поскольку вы имеете

Денежные средства являются данной реалией – они физически ощутимы, поскольку вы имеете

Слайд 4Превышение объема реализации над себестоимостью реализованной продукции называется валовым доходом, или валовой

Превышение объема реализации над себестоимостью реализованной продукции называется валовым доходом, или валовой

Слайд 5Факторы в анализе валовой прибыли.

Анализируя валовую прибыль, аналитик уделит особое внимание :

факторам,

Факторы в анализе валовой прибыли.

Анализируя валовую прибыль, аналитик уделит особое внимание :

факторам,

Слайд 6Анализ изменений валовой прибыли.

Компания A показывает следующие данные за два года :

Анализ

Анализ изменений валовой прибыли.

Компания A показывает следующие данные за два года :

Анализ

Слайд 7Анализ изменений валовой прибыли.

Компания A показывает следующие данные за два года :

Анализ

Анализ изменений валовой прибыли.

Компания A показывает следующие данные за два года :

Анализ

Слайд 8Интерпретация изменения валовой прибыли.

Таким образом, изменение может включать один или комбинацию следующих

Интерпретация изменения валовой прибыли.

Таким образом, изменение может включать один или комбинацию следующих

Слайд 9Метод уравнений.

Начнем с элементарной пропорции :

Продажи = Переменные расходы + Постоянные расходы

Метод уравнений.

Начнем с элементарной пропорции :

Продажи = Переменные расходы + Постоянные расходы

Слайд 10Метод удельной валовой прибыли.

Точка безубыточности в единицах продукции будет равна :

Удельная валовая

Метод удельной валовой прибыли.

Точка безубыточности в единицах продукции будет равна :

Удельная валовая

Слайд 11Метод удельной валовой прибыли.

Удельная валовая прибыль / Цена продажи единицы продукции =

Метод удельной валовой прибыли.

Удельная валовая прибыль / Цена продажи единицы продукции =

Слайд 12Анализ безубыточности – применение и выводы

Анализ безубыточности полезен при определении цены, контроле

Анализ безубыточности – применение и выводы

Анализ безубыточности полезен при определении цены, контроле

Слайд 13Вычислить прибыль на акцию.

Пользователи финансовой отчетности используют информацию о прибыли на акцию

Вычислить прибыль на акцию.

Пользователи финансовой отчетности используют информацию о прибыли на акцию

Слайд 14Вычислить прибыль на акцию.

Если количество акций в обращении изменяется в течении года,

Вычислить прибыль на акцию.

Если количество акций в обращении изменяется в течении года,

Слайд 15Вычислить прибыль на акцию.

Если у компании есть неконвертируемые привилегированные акции в обращении,

Вычислить прибыль на акцию.

Если у компании есть неконвертируемые привилегированные акции в обращении,

Слайд 16Вычислить прибыль на акцию.

Структура капитала компаний, у которых нет облигаций, привилегированных акций

Вычислить прибыль на акцию.

Структура капитала компаний, у которых нет облигаций, привилегированных акций

Слайд 17Вычислить прибыль на акцию.

Пример. Предположим, что некто является владельцем 10 000 акций

Вычислить прибыль на акцию.

Пример. Предположим, что некто является владельцем 10 000 акций

Слайд 18Вычислить прибыль на акцию.

Если у компании сложная структура капитала, она должна отражать

Вычислить прибыль на акцию.

Если у компании сложная структура капитала, она должна отражать

Слайд 19Операции, затрагивающие нераспределенную прибыль.

Собственный капитал акционеров состоит из двух частей : акционерного

Операции, затрагивающие нераспределенную прибыль.

Собственный капитал акционеров состоит из двух частей : акционерного

Слайд 20Дробление акций.

Дробление акций происходит, когда корпорация увеличивает количество выпущенных акций и пропорционально

Дробление акций.

Дробление акций происходит, когда корпорация увеличивает количество выпущенных акций и пропорционально

Слайд 21Отчет о собственном капитале акционеров.

Отчет о собственном капитале акционеров, также называемый отчетом

Отчет о собственном капитале акционеров.

Отчет о собственном капитале акционеров, также называемый отчетом

Слайд 22Отчет о собственном капитале акционеров.

Из отчета можно определить, что в течении 20x2г.

Отчет о собственном капитале акционеров.

Из отчета можно определить, что в течении 20x2г.

pH жидкостей, необходимых для человека

pH жидкостей, необходимых для человека Формирование нравственных ценностей школьников в новом информационном пространстве Духовно-нравственное воспитание – одна из г

Формирование нравственных ценностей школьников в новом информационном пространстве Духовно-нравственное воспитание – одна из г Брэнд-Менеджмент

Брэнд-Менеджмент СЕРТИФИКАЦИЯ

СЕРТИФИКАЦИЯ Правила безопасности Команда «Эрудиты»

Правила безопасности Команда «Эрудиты» По бунинским местам Ельца

По бунинским местам Ельца Haskell_1

Haskell_1 Золотые руки

Золотые руки Персональные качества менеджеров проектов

Персональные качества менеджеров проектов Влияние компьютера на здоровье человека

Влияние компьютера на здоровье человека Будущее моей улицы

Будущее моей улицы Сказка про многострадального тестера

Сказка про многострадального тестера Презентация на тему "Обследование пациентов в клинике ортопедической стоматологии" - скачать презентации по Медицине

Презентация на тему "Обследование пациентов в клинике ортопедической стоматологии" - скачать презентации по Медицине презентация (3)

презентация (3) НАПИТКИ

НАПИТКИ Организация инженерной защиты населения от поражающих факторов при ЧС мирного и военного времени

Организация инженерной защиты населения от поражающих факторов при ЧС мирного и военного времени Пусковые процессы и стационарный режим работы мостового выпрямителя

Пусковые процессы и стационарный режим работы мостового выпрямителя Влияние плавания на здоровье человека

Влияние плавания на здоровье человека О ходе реализации ФЦП

О ходе реализации ФЦП Все дети любят рисовать

Все дети любят рисовать Доходы бюджета. Налоги и иные источники

Доходы бюджета. Налоги и иные источники Читается трояким образом: первое - читать и не понимать; второе - читать и понимать; третье - читать и понимать даже то, что не написа

Читается трояким образом: первое - читать и не понимать; второе - читать и понимать; третье - читать и понимать даже то, что не написа Ювелирный часовой холдинг Nika Group

Ювелирный часовой холдинг Nika Group Лечение АГ у беременных

Лечение АГ у беременных Финансовая устойчивость и финансовая доступность

Финансовая устойчивость и финансовая доступность Презентация на тему Финансы и кредит Денежная система

Презентация на тему Финансы и кредит Денежная система  Общенациональное DVB-T2 вещание в Украине стартовало.

Общенациональное DVB-T2 вещание в Украине стартовало. ?

?