Анализ потребностей системы здравоохранения. Следующие шаги участников в рамках программы модернизации

- Анализ потребностей системы здравоохранения. Следующие шаги участников в рамках программы модернизации

Содержание

- 2. “Замечена тенденция со стороны населения платить ЛПУ или мед.персоналу для получения лучшего и более оперативного мед.обслуживания”

- 3. Текущее состояние медицинского оборудования в ЛПУ РФ Износ мед. техники логично привел к правильному решению о

- 4. flag Предусмотрены значительные инвестиции в инфраструктуру и оборудование Хотя государство представило агрессивные планы модернизации, следует ожидать

- 5. При этом основной покупатель - государство Здравоохранение в России представлено главным образом государственным сектором. Частный сектор

- 6. Для улучшения медицинского обслуживания матери и ребенка, запланировано построить 24 перинатальных центра с инвестированием 33 млрд.

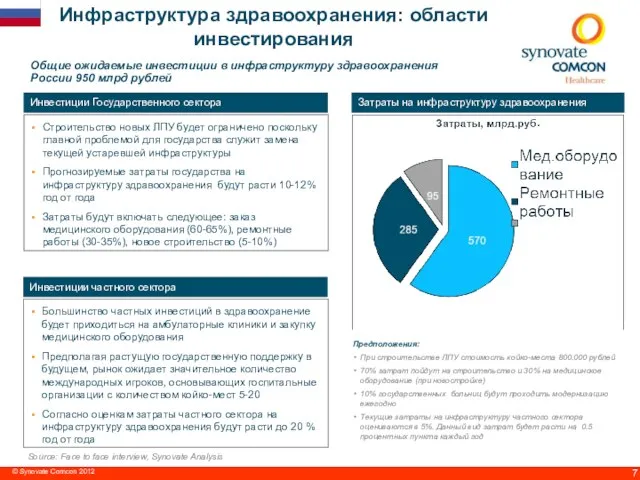

- 7. Source: Face to face interview, Synovate Analysis Инфраструктура здравоохранения: области инвестирования Общие ожидаемые инвестиции в инфраструктуру

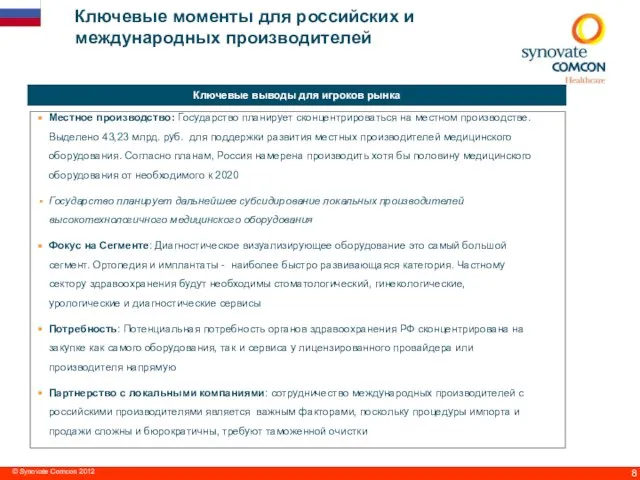

- 8. Ключевые моменты для российских и международных производителей © Synovate Comcon 2012

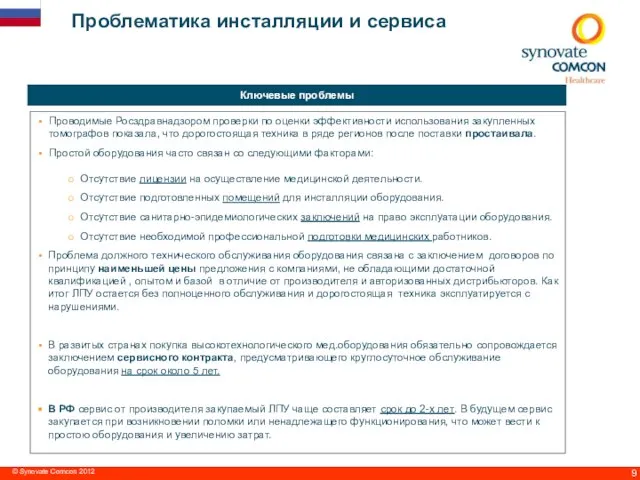

- 9. Проблематика инсталляции и сервиса Ключевые проблемы Проводимые Росздравнадзором проверки по оценки эффективности использования закупленных томографов показала,

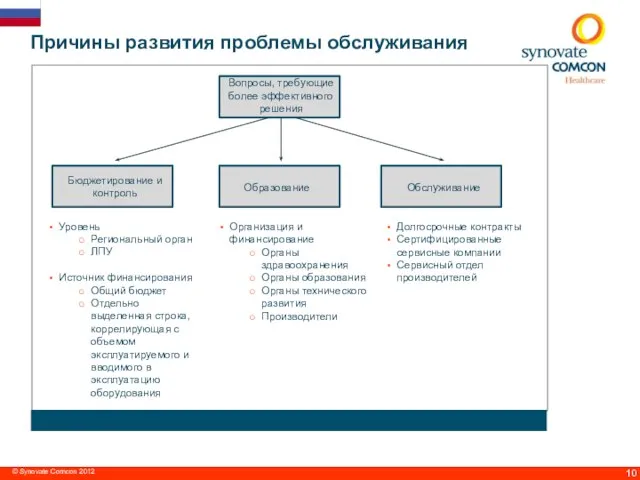

- 10. Причины развития проблемы обслуживания © Synovate Comcon 2012

- 11. Образование и сервисные центры © Synovate Comcon 2012

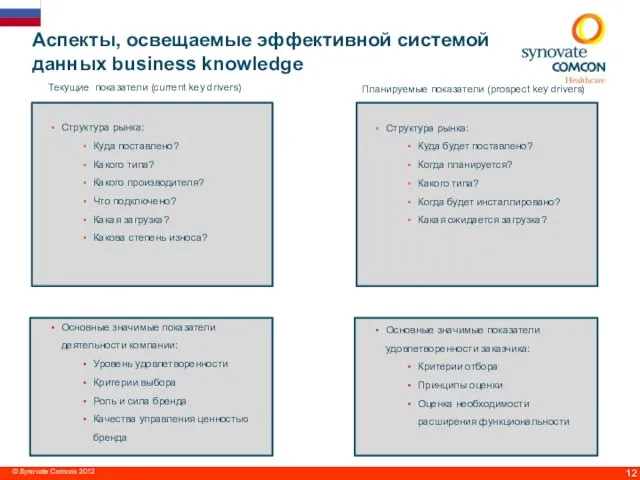

- 12. Текущие показатели (current key drivers) Планируемые показатели (prospect key drivers) Аспекты, освещаемые эффективной системой данных business

- 14. Скачать презентацию

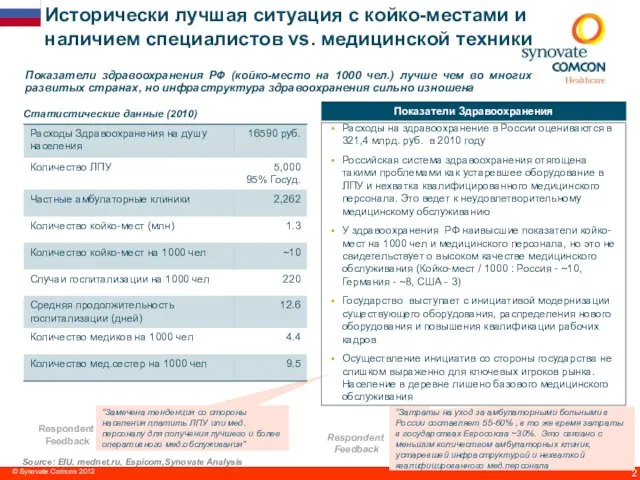

Слайд 3Текущее состояние медицинского оборудования в ЛПУ РФ

Износ мед. техники логично привел к

Текущее состояние медицинского оборудования в ЛПУ РФ

Износ мед. техники логично привел к

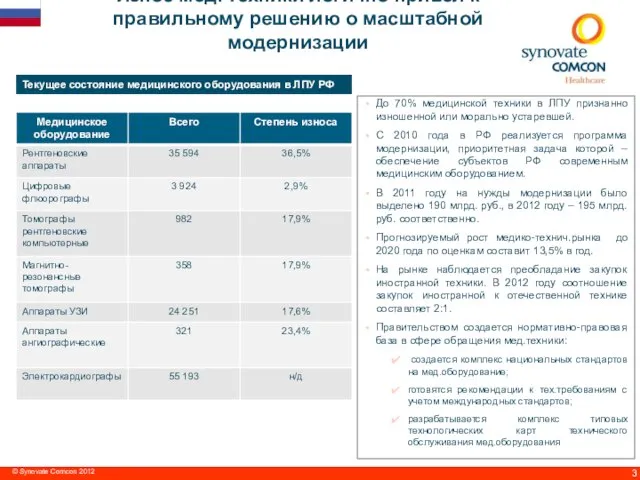

Слайд 4flag

Предусмотрены значительные инвестиции в инфраструктуру и оборудование

Хотя государство представило агрессивные планы модернизации,

flag

Предусмотрены значительные инвестиции в инфраструктуру и оборудование

Хотя государство представило агрессивные планы модернизации,

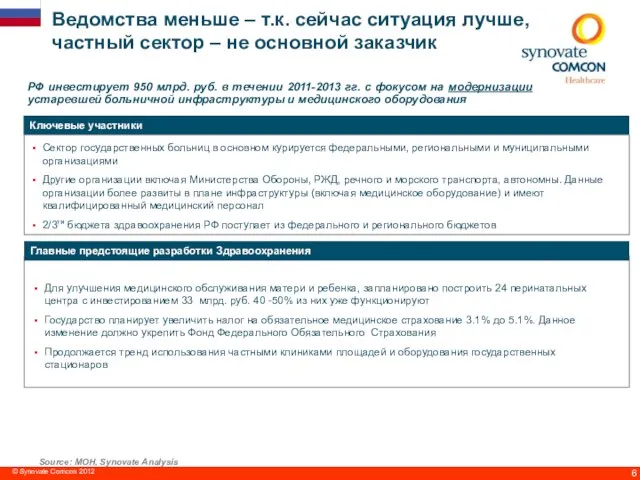

Слайд 5При этом основной покупатель - государство

Здравоохранение в России представлено главным образом государственным

При этом основной покупатель - государство

Здравоохранение в России представлено главным образом государственным

Слайд 6Для улучшения медицинского обслуживания матери и ребенка, запланировано построить 24 перинатальных центра

Слайд 7Source: Face to face interview, Synovate Analysis

Инфраструктура здравоохранения: области инвестирования

Общие ожидаемые инвестиции

Source: Face to face interview, Synovate Analysis

Инфраструктура здравоохранения: области инвестирования

Общие ожидаемые инвестиции

Слайд 8Ключевые моменты для российских и

международных производителей

© Synovate Comcon 2012

Ключевые моменты для российских и

международных производителей

© Synovate Comcon 2012

Слайд 9Проблематика инсталляции и сервиса

Ключевые проблемы

Проводимые Росздравнадзором проверки по оценки эффективности использования

Проблематика инсталляции и сервиса

Ключевые проблемы

Проводимые Росздравнадзором проверки по оценки эффективности использования

Слайд 10Причины развития проблемы обслуживания

© Synovate Comcon 2012

Причины развития проблемы обслуживания

© Synovate Comcon 2012

Слайд 11Образование и сервисные центры

© Synovate Comcon 2012

Образование и сервисные центры

© Synovate Comcon 2012

Слайд 12Текущие показатели (current key drivers)

Планируемые показатели (prospect key drivers)

Аспекты, освещаемые эффективной системой

Текущие показатели (current key drivers)

Планируемые показатели (prospect key drivers)

Аспекты, освещаемые эффективной системой

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012