- Анализ состояния фондового рынка на основе многомерных копула-функций

Содержание

- 2. Цель и задачи Целью работы является исследование внутренней зависимости во временных рядах цен акций с помощью

- 3. Копула (лат. Copula-пара) — это функция многомерного распределения, определённая на n-мерном единичном кубе [0,1]n, такая, что

- 4. Независимая копула-функция: С┴(u1…un)= u1*…*un. Комонотонная копула-функция: Cmax(u1…un)=min{u1…un}. Эталонные копула-фунции

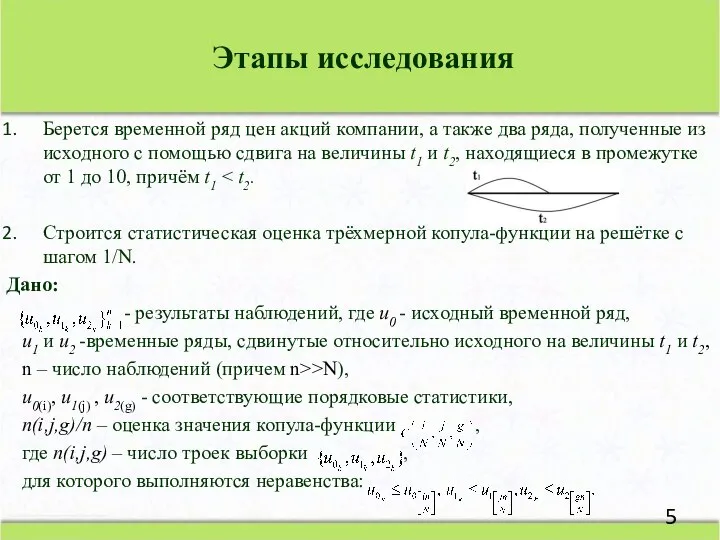

- 5. Берется временной ряд цен акций компании, а также два ряда, полученные из исходного с помощью сдвига

- 6. 3. Вычисляются расстояния до эталонной копула-функции C* , в качестве которой поочередно используются С┴ и Cmax.

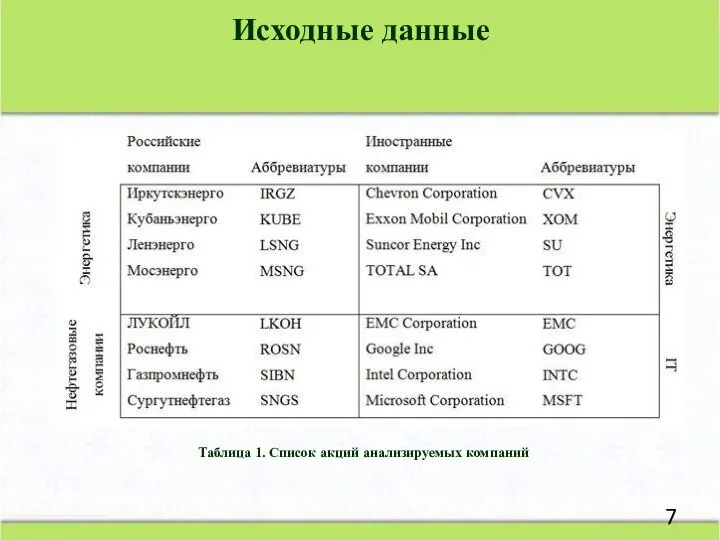

- 7. Исходные данные Таблица 1. Список акций анализируемых компаний

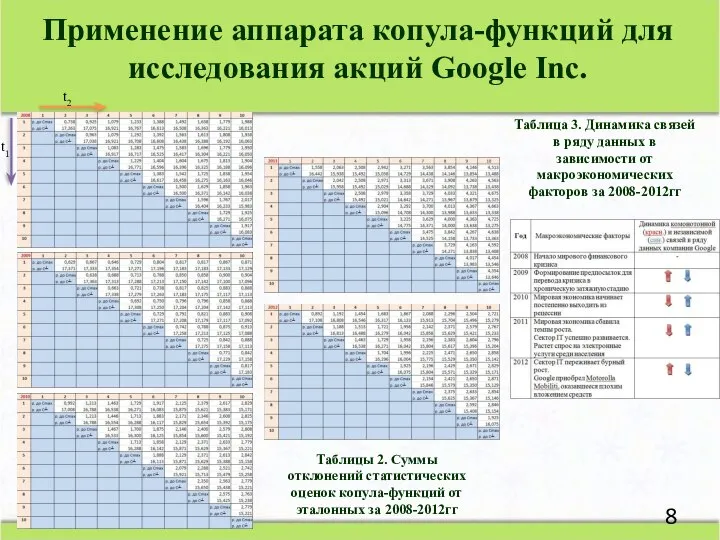

- 8. Применение аппарата копула-функций для исследования акций Google Inc. Таблицы 2. Суммы отклонений статистических оценок копула-функций от

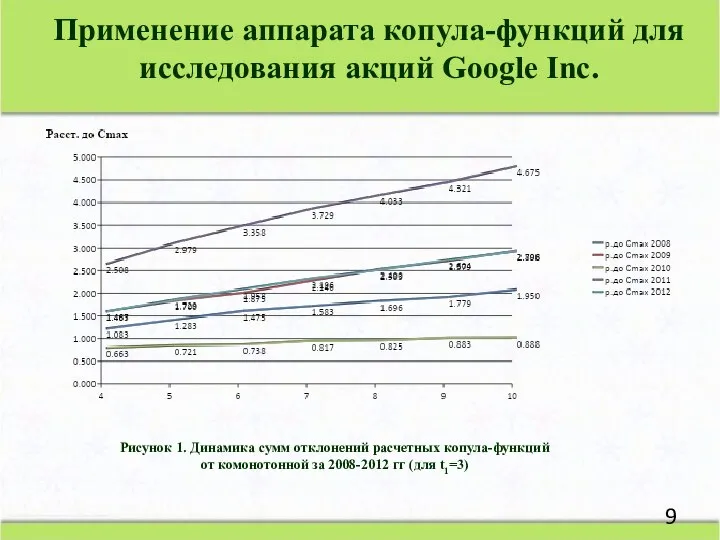

- 9. Рисунок 1. Динамика сумм отклонений расчетных копула-функций от комонотонной за 2008-2012 гг (для t1=3) Применение аппарата

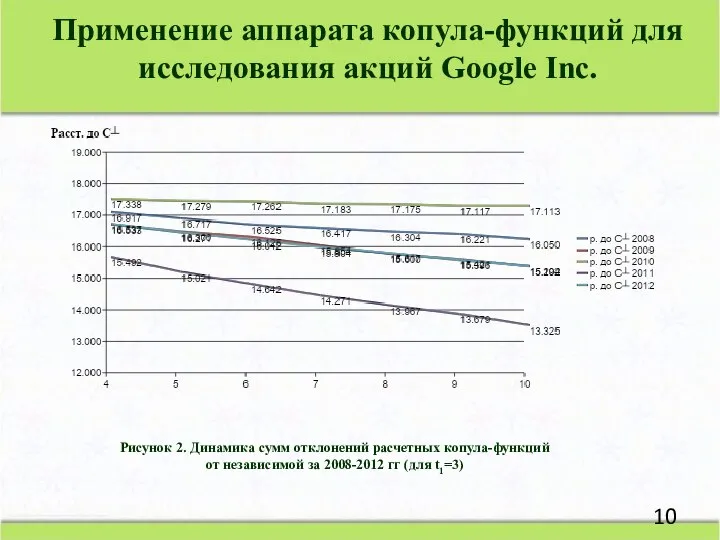

- 10. Рисунок 2. Динамика сумм отклонений расчетных копула-функций от независимой за 2008-2012 гг (для t1=3) Применение аппарата

- 11. Таблица 3. АКФ за 2008г. Таблица 4. АКФ за 2009г. Таблица 5. АКФ за 2010г. Таблица

- 12. Произведена оценка характера связи внутри временного ряда в зависимости от величины временных лагов с использованием копула-функций.

- 13. А. И. Авзалова, М.В. Филиппова. Исследование динамики цен акций с помощью копула-функций. Молодой ученый: ежемесячный научный

- 14. Спасибо за внимание!

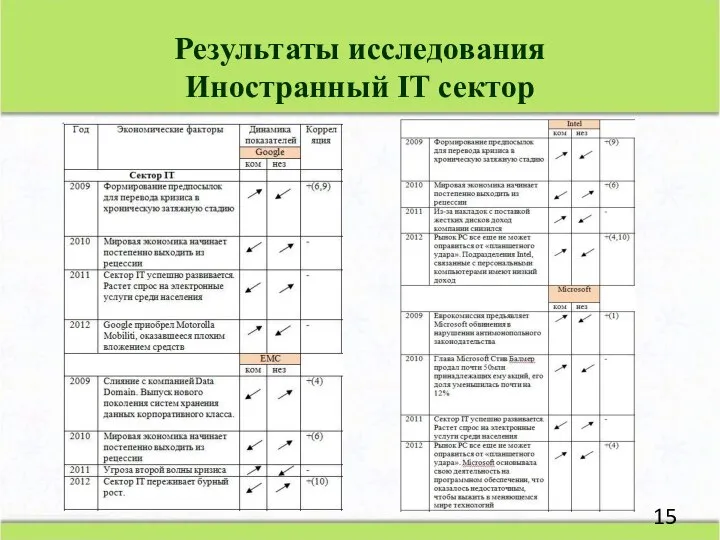

- 15. Результаты исследования Иностранный IT сектор

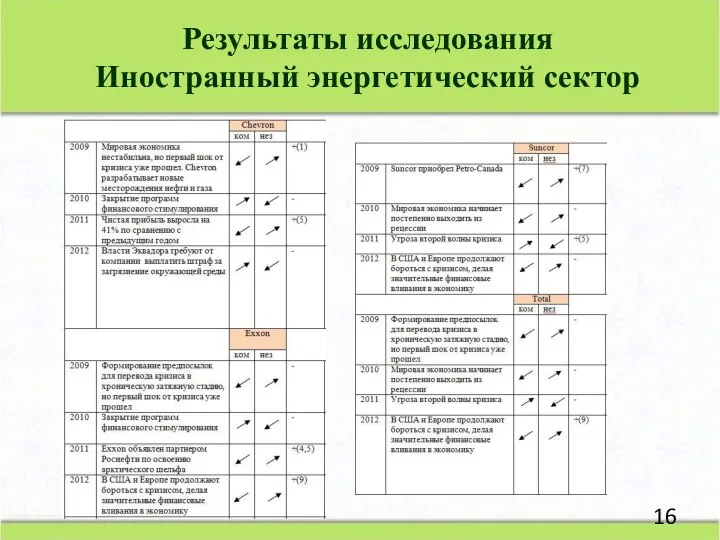

- 16. Результаты исследования Иностранный энергетический сектор

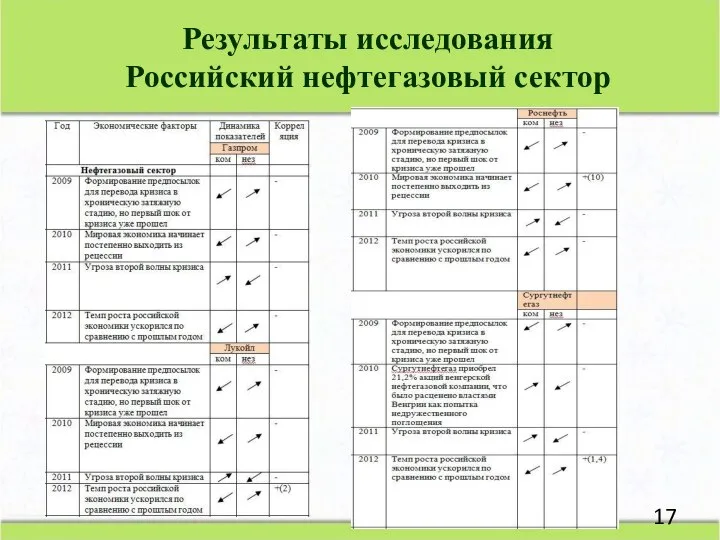

- 17. Результаты исследования Российский нефтегазовый сектор

- 19. Скачать презентацию

Слайд 2Цель и задачи

Целью работы является исследование внутренней зависимости во временных рядах цен

Цель и задачи

Целью работы является исследование внутренней зависимости во временных рядах цен

Слайд 3Копула (лат. Copula-пара) — это функция многомерного распределения, определённая на n-мерном единичном кубе [0,1]n, такая, что каждое

Копула (лат. Copula-пара) — это функция многомерного распределения, определённая на n-мерном единичном кубе [0,1]n, такая, что каждое

Слайд 4 Независимая копула-функция:

С┴(u1…un)= u1*…*un.

Комонотонная копула-функция:

Cmax(u1…un)=min{u1…un}.

Эталонные копула-фунции

Независимая копула-функция:

С┴(u1…un)= u1*…*un.

Комонотонная копула-функция:

Cmax(u1…un)=min{u1…un}.

Эталонные копула-фунции

Слайд 5Берется временной ряд цен акций компании, а также два ряда, полученные из

Берется временной ряд цен акций компании, а также два ряда, полученные из

Слайд 63. Вычисляются расстояния до эталонной копула-функции C* , в качестве которой поочередно используются

Слайд 7Исходные данные

Таблица 1. Список акций анализируемых компаний

Исходные данные

Таблица 1. Список акций анализируемых компаний

Слайд 8Применение аппарата копула-функций для исследования акций Google Inc.

Таблицы 2. Суммы отклонений статистических

Применение аппарата копула-функций для исследования акций Google Inc.

Таблицы 2. Суммы отклонений статистических

Слайд 9Рисунок 1. Динамика сумм отклонений расчетных копула-функций от комонотонной за 2008-2012 гг

Рисунок 1. Динамика сумм отклонений расчетных копула-функций от комонотонной за 2008-2012 гг

Слайд 10Рисунок 2. Динамика сумм отклонений расчетных копула-функций от независимой за 2008-2012 гг

Рисунок 2. Динамика сумм отклонений расчетных копула-функций от независимой за 2008-2012 гг

Слайд 11Таблица 3. АКФ за 2008г.

Таблица 4. АКФ за 2009г.

Таблица 5. АКФ за

Таблица 3. АКФ за 2008г.

Таблица 4. АКФ за 2009г.

Таблица 5. АКФ за

Слайд 12 Произведена оценка характера связи внутри временного ряда в зависимости от величины временных

Произведена оценка характера связи внутри временного ряда в зависимости от величины временных

Слайд 13А. И. Авзалова, М.В. Филиппова. Исследование динамики цен акций с помощью копула-функций.

Молодой

А. И. Авзалова, М.В. Филиппова. Исследование динамики цен акций с помощью копула-функций.

Молодой

Слайд 14Спасибо за внимание!

Спасибо за внимание!

Слайд 15Результаты исследования

Иностранный IT сектор

Результаты исследования

Иностранный IT сектор

Слайд 16Результаты исследования

Иностранный энергетический сектор

Результаты исследования

Иностранный энергетический сектор

Слайд 17Результаты исследования

Российский нефтегазовый сектор

Результаты исследования

Российский нефтегазовый сектор

Основи технічного нормування праці. 1.1. Нормування праці на лісокультурних роботах

Основи технічного нормування праці. 1.1. Нормування праці на лісокультурних роботах Юридические услуги

Юридические услуги СЕТИ ПОДВИЖНОЙ СВЯЗИ

СЕТИ ПОДВИЖНОЙ СВЯЗИ Использование индекса информационного спроса при альтернативной замене препаратов, применяемых при фармакотерапии сердечно-сос

Использование индекса информационного спроса при альтернативной замене препаратов, применяемых при фармакотерапии сердечно-сос Становление российской государственности в XV - XVI в

Становление российской государственности в XV - XVI в Принцип гласности судебного разбирательства

Принцип гласности судебного разбирательства Організація бізнесу в різних сферах діяльності

Організація бізнесу в різних сферах діяльності Мир особого детства

Мир особого детства Всероссийские конкурсы

Всероссийские конкурсы Теплица Уралочка усиленная

Теплица Уралочка усиленная Фаянсовый завод. Ваза. Уроки 10-11

Фаянсовый завод. Ваза. Уроки 10-11 русский костюм 15 - 19 века

русский костюм 15 - 19 века Знаменитые земляки

Знаменитые земляки Let's talk about advertising

Let's talk about advertising Физическая культура в детском саду

Физическая культура в детском саду Государства Востока традиционное общество в эпоху раннего Нового времени

Государства Востока традиционное общество в эпоху раннего Нового времени Семейные правоотношения

Семейные правоотношения Презентация на тему Мой город

Презентация на тему Мой город Форма Устава max проекта

Форма Устава max проекта Презентация на тему Духовно-нравственное воспитание школьников

Презентация на тему Духовно-нравственное воспитание школьников  Здійснення контролю за поведінкою осіб, звільнених від відбування покарання з випробовуванням. Тема 5

Здійснення контролю за поведінкою осіб, звільнених від відбування покарання з випробовуванням. Тема 5 Стимулирование свободным временем

Стимулирование свободным временем Редкие хищные птицы Костромской области.

Редкие хищные птицы Костромской области. Средства индивидуальной защиты. Их классификация, краткая характеристика

Средства индивидуальной защиты. Их классификация, краткая характеристика CHLOROPHYTA. Отдел Зеленые водоросли

CHLOROPHYTA. Отдел Зеленые водоросли Определение аскорбиновой кислоты в плодах яблони дикой и шиповника иглистого

Определение аскорбиновой кислоты в плодах яблони дикой и шиповника иглистого Управление стоимостью проекта (на основе стандарта PMI PMBOK Guide 4th Edition)

Управление стоимостью проекта (на основе стандарта PMI PMBOK Guide 4th Edition) Память

Память