- Андрей Хорунжий Президент ПНК РК, Управляющий Партнер Группы «Минтакс»

Содержание

- 2. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Понятие «Тонкая капитализация» КАПИТАЛИЗАЦИЯ ТОНКАЯ — форма капитализации компании, при которой

- 3. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Специальное положение Налогового кодекса России В Российской Федерации специальные положения, направленные

- 4. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Контролируемая задолженность 1. По долговому обязательству перед иностранной организацией, прямо или

- 5. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Контролируемая задолженность 2. По долговому обязательству перед российской организацией, признаваемой в

- 6. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Контролируемая задолженность 3 и 4. По долговому обязательству, в отношении которого

- 7. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Контролируемая задолженность Прямое или косвенное владение более 20% уставного капитала Иностранная

- 8. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Порядок выплаты процентных доходов Любой из вариантов указанной задолженности признается в

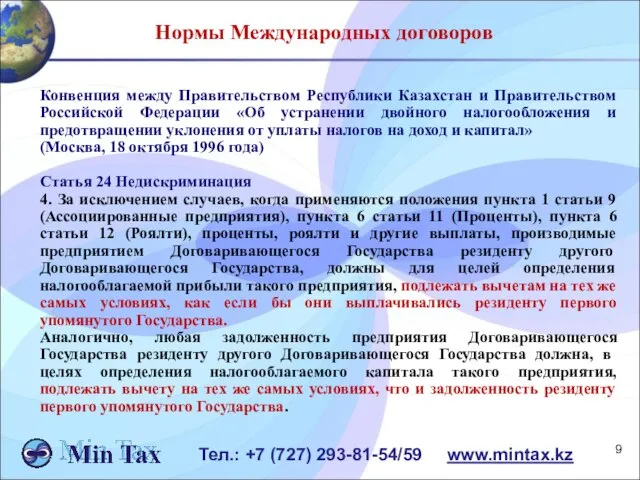

- 9. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Нормы Международных договоров Конвенция между Правительством Республики Казахстан и Правительством Российской

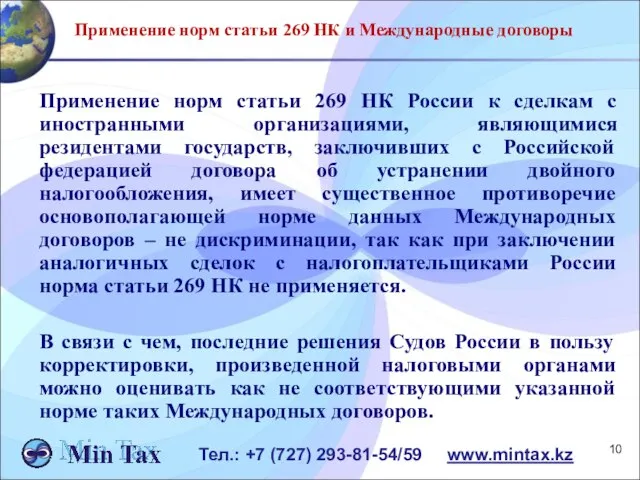

- 10. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Применение норм статьи 269 НК и Международные договоры Применение норм статьи

- 11. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Практика Казахстана по тонкой капитализации В Республике Казахстан специальные положения, направленные

- 12. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Лица, по займам которых применимо правило тонкой капитализации в РК 1.

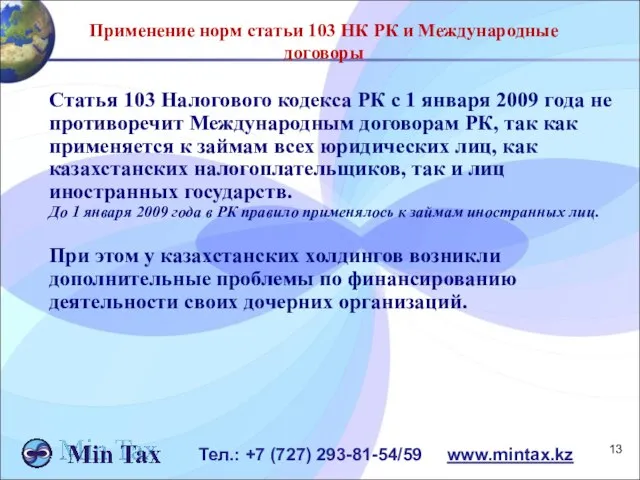

- 13. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Применение норм статьи 103 НК РК и Международные договоры Статья 103

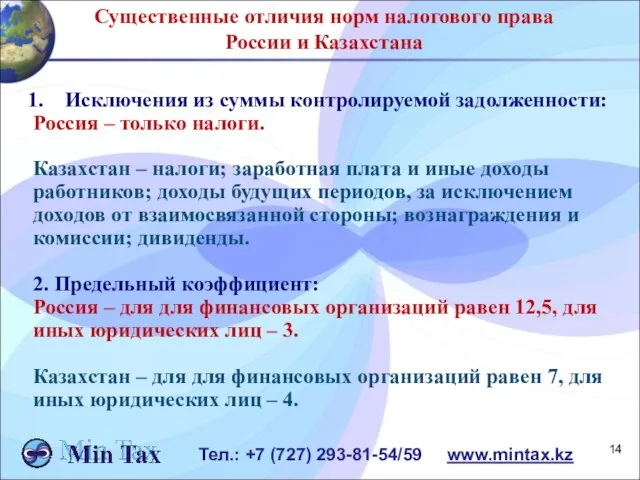

- 14. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Существенные отличия норм налогового права России и Казахстана Исключения из суммы

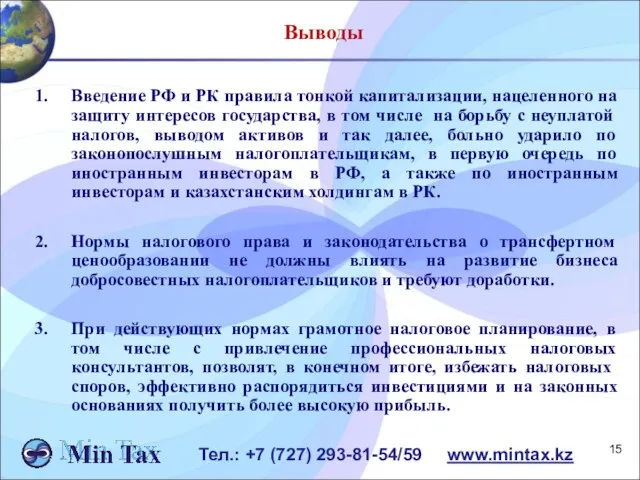

- 15. Тел.: +7 (727) 293-81-54/59 www.mintax.kz Выводы Введение РФ и РК правила тонкой капитализации, нацеленного на защиту

- 16. Открытая дискуссия по практике применения Налогового права Республики Казахстан Проведение совместных мероприятий ПНК России и ПНК

- 18. Скачать презентацию

Слайд 2Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Понятие «Тонкая капитализация»

КАПИТАЛИЗАЦИЯ ТОНКАЯ — форма капитализации

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Понятие «Тонкая капитализация»

КАПИТАЛИЗАЦИЯ ТОНКАЯ — форма капитализации

Слайд 3Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Специальное положение Налогового кодекса России

В Российской

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Специальное положение Налогового кодекса России

В Российской

Слайд 4Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

1. По долговому обязательству перед иностранной

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

1. По долговому обязательству перед иностранной

Слайд 5Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

2. По долговому обязательству перед российской

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

2. По долговому обязательству перед российской

Слайд 6Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

3 и 4. По долговому обязательству,

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

3 и 4. По долговому обязательству,

Слайд 7Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

Прямое или косвенное владение более 20%

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Контролируемая задолженность

Прямое или косвенное владение более 20%

Слайд 8Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Порядок выплаты процентных доходов

Любой из вариантов указанной

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Порядок выплаты процентных доходов

Любой из вариантов указанной

Слайд 9Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Нормы Международных договоров

Конвенция между Правительством Республики Казахстан

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Нормы Международных договоров

Конвенция между Правительством Республики Казахстан

Слайд 10Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Применение норм статьи 269 НК и Международные

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Применение норм статьи 269 НК и Международные

Слайд 11Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Практика Казахстана по тонкой капитализации

В Республике Казахстан

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Практика Казахстана по тонкой капитализации

В Республике Казахстан

Слайд 12Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Лица, по займам которых применимо правило тонкой

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Лица, по займам которых применимо правило тонкой

Слайд 13Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Применение норм статьи 103 НК РК и

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Применение норм статьи 103 НК РК и

Слайд 14Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Существенные отличия норм налогового права России и

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Существенные отличия норм налогового права России и

Слайд 15Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Выводы

Введение РФ и РК правила тонкой капитализации,

Тел.: +7 (727) 293-81-54/59 www.mintax.kz

Выводы

Введение РФ и РК правила тонкой капитализации,

Слайд 16Открытая дискуссия по практике применения Налогового права Республики Казахстан

Проведение совместных мероприятий

ПНК

Открытая дискуссия по практике применения Налогового права Республики Казахстан

Проведение совместных мероприятий

ПНК

Архитектура и функционирование персонального компьютера

Архитектура и функционирование персонального компьютера Каталог TopFranchise. Коммерческое предложение по сотрудничеству

Каталог TopFranchise. Коммерческое предложение по сотрудничеству Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32

Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32 Тема. Предмет исследования (шаблон)

Тема. Предмет исследования (шаблон) Воссоздающее и творческое воображение

Воссоздающее и творческое воображение Специальные звания и сроки выслуги

Специальные звания и сроки выслуги Федеральный государственный образовательный стандарт основного общего образования

Федеральный государственный образовательный стандарт основного общего образования Ректорат_26092022

Ректорат_26092022 Стиль в искусстве – это мироощущение времени.

Стиль в искусстве – это мироощущение времени. «Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви

«Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви Польза мёда

Польза мёда Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Present Simple (Indefinite) and Present Continuous(Progressive)

Present Simple (Indefinite) and Present Continuous(Progressive) Презентация на тему Демографическая ситуация в России

Презентация на тему Демографическая ситуация в России Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  През. Введение в предмет информатики

През. Введение в предмет информатики 18.08 план развития музея Древние курганы Салбыкской степи (1)

18.08 план развития музея Древние курганы Салбыкской степи (1) Год культурного наследия народов России

Год культурного наследия народов России Создание электронного курса

Создание электронного курса ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Скульптура и рельеф Древней Греции

Скульптура и рельеф Древней Греции Отдых в Крыму – Профилакторий “Солнечный”

Отдых в Крыму – Профилакторий “Солнечный” Т.Г. Шевченко-художник

Т.Г. Шевченко-художник Личностно-ориентированное воспитание младших школьников как фактор их социализации

Личностно-ориентированное воспитание младших школьников как фактор их социализации Элементы баскетбола на уроках в начальной школе

Элементы баскетбола на уроках в начальной школе Жанры цирка

Жанры цирка Презентация на тему Традиционный японский дом

Презентация на тему Традиционный японский дом  Подарочные наборы

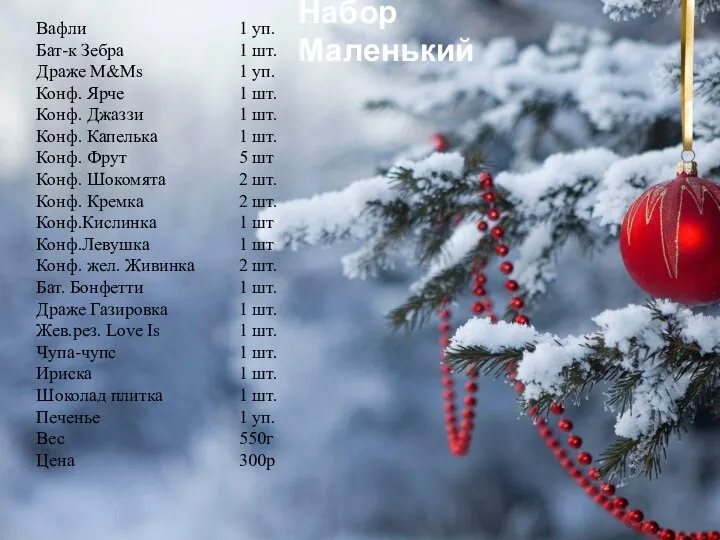

Подарочные наборы