- Антикризисное управление

Содержание

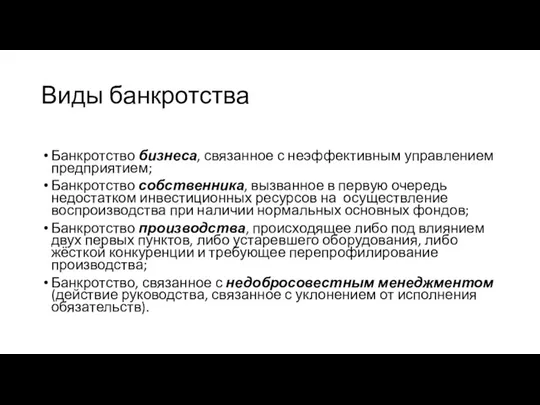

- 2. Виды банкротства Банкротство бизнеса, связанное с неэффективным управлением предприятием; Банкротство собственника, вызванное в первую очередь недостатком

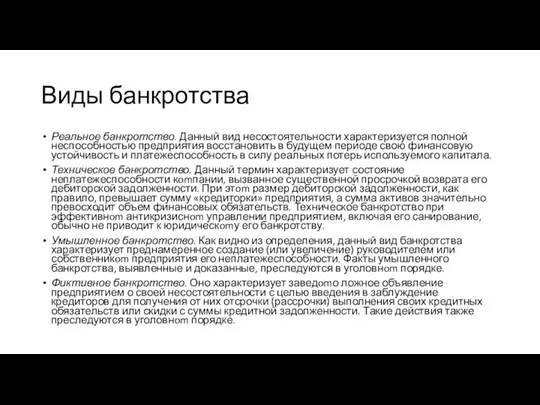

- 3. Виды банкротства Реальное банкротство. Данный вид несостоятельности характеризуется полной неспособностью предприятия восстановить в будущем периоде свою

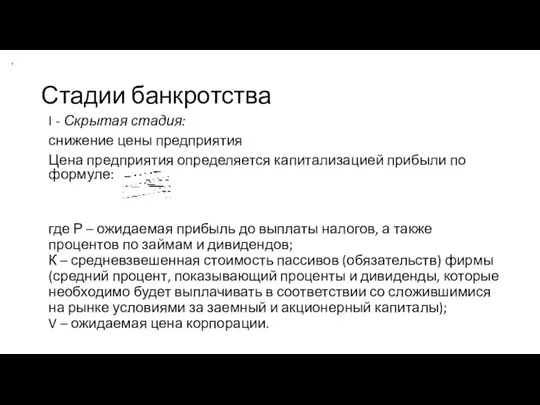

- 4. Стадии банкротства I - Скрытая стадия: снижение цены предприятия Цена предприятия определяется капитализацией прибыли по формуле:

- 5. Стадии банкротства II Финансовая неустойчивость: первые трудности с наличными денежными средствами, ранние признаки банкротства (резкие изменения

- 6. Стадии банкротства III Явное банкротство: предприятие не может своевременно оплачивать долги, банкротство становится юридически очевидным, проявляется

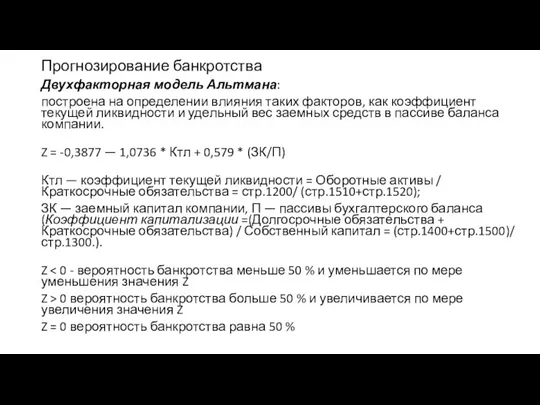

- 7. Прогнозирование банкротства Двухфакторная модель Альтмана: построена на определении влияния таких факторов, как коэффициент текущей ликвидности и

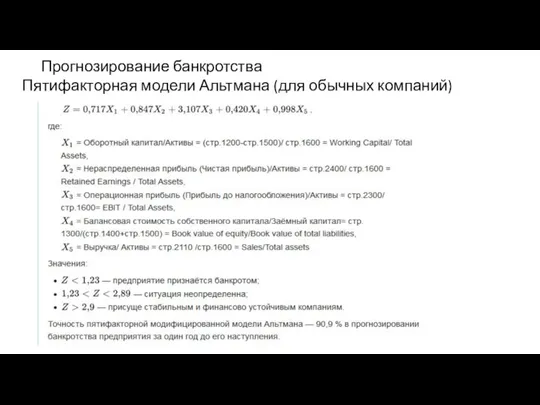

- 8. Прогнозирование банкротства Пятифакторная модели Альтмана (для обычных компаний)

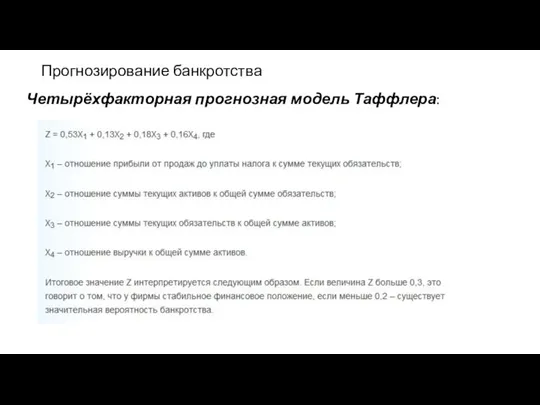

- 9. Прогнозирование банкротства Четырёхфакторная прогнозная модель Таффлера:

- 11. Скачать презентацию

Слайд 2Виды банкротства

Банкротство бизнеса, связанное с неэффективным управлением предприятием;

Банкротство собственника, вызванное в первую

Виды банкротства

Банкротство бизнеса, связанное с неэффективным управлением предприятием;

Банкротство собственника, вызванное в первую

Слайд 3Виды банкротства

Реальное банкротство. Данный вид несостоятельности характеризуется полной неспособностью предприятия восстановить в

Виды банкротства

Реальное банкротство. Данный вид несостоятельности характеризуется полной неспособностью предприятия восстановить в

Слайд 4Стадии банкротства

I - Скрытая стадия:

снижение цены предприятия

Цена предприятия определяется капитализацией прибыли

Стадии банкротства

I - Скрытая стадия:

снижение цены предприятия

Цена предприятия определяется капитализацией прибыли

Слайд 5Стадии банкротства

II Финансовая неустойчивость:

первые трудности с наличными денежными средствами, ранние признаки

Стадии банкротства

II Финансовая неустойчивость:

первые трудности с наличными денежными средствами, ранние признаки

Слайд 6Стадии банкротства

III Явное банкротство: предприятие не может своевременно оплачивать долги, банкротство становится

Стадии банкротства

III Явное банкротство: предприятие не может своевременно оплачивать долги, банкротство становится

Слайд 7Прогнозирование банкротства

Двухфакторная модель Альтмана:

построена на определении влияния таких факторов, как коэффициент текущей

Прогнозирование банкротства

Двухфакторная модель Альтмана:

построена на определении влияния таких факторов, как коэффициент текущей

Слайд 8Прогнозирование банкротства

Пятифакторная модели Альтмана (для обычных компаний)

Прогнозирование банкротства

Пятифакторная модели Альтмана (для обычных компаний)

Слайд 9Прогнозирование банкротства

Четырёхфакторная прогнозная модель Таффлера:

Прогнозирование банкротства

Четырёхфакторная прогнозная модель Таффлера:

Факультет математики и информационных технологий

Факультет математики и информационных технологий Российский стиль деловых переговоров

Российский стиль деловых переговоров МЕНЕДЖМЕНТ

МЕНЕДЖМЕНТ Инвестиционная деятельность и жилищное строительство

Инвестиционная деятельность и жилищное строительство Великие символы России

Великие символы России ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов

ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов Итоговый проект выпускника основной школы

Итоговый проект выпускника основной школы Измерение давления

Измерение давления Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до

Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до Загадка любви в рассказе И.А.Бунина «Тёмные аллеи».

Загадка любви в рассказе И.А.Бунина «Тёмные аллеи». Ростов

Ростов Литературная сказка

Литературная сказка Чернобыль

Чернобыль Система ремонта силикатного стекла

Система ремонта силикатного стекла Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения

Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения Святые апостолы Христа

Святые апостолы Христа Interreg Project: Northern Maritime Corridor

Interreg Project: Northern Maritime Corridor И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл

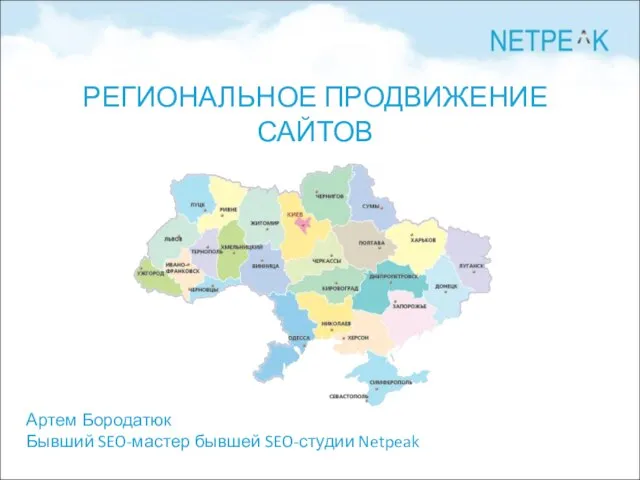

И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ

РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА

ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА Влажность воздуха и способы её измерения

Влажность воздуха и способы её измерения Водные ресурсы Марса

Водные ресурсы Марса Памятка для пятиклассника

Памятка для пятиклассника DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница.

DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница. История создания кораблей

История создания кораблей Irregular verbs part 3

Irregular verbs part 3 Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка

Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка Стадии законодательного процесса

Стадии законодательного процесса