- Авансовые платежи. Тема 2

Содержание

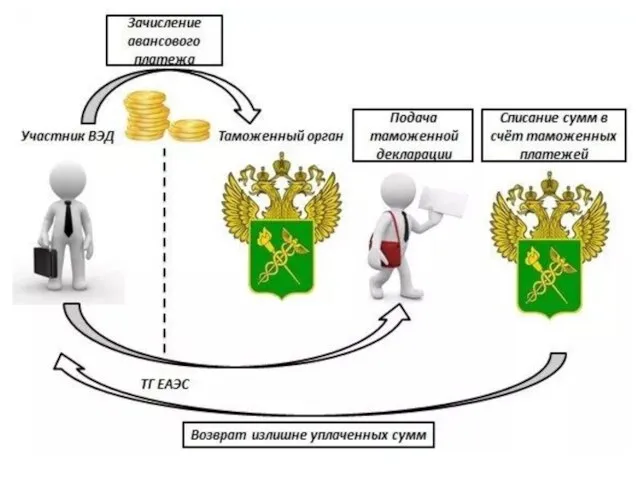

- 2. Понятие! Авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных

- 3. Законодательством государства-члена ЕАЭС может быть предусмотрена возможность использования авансовых платежей в счет уплаты таможенных пошлин, налогов

- 4. Авансовые платежи вносятся в валюте государства-члена, на территории которого эти авансовые платежи предполагается использовать в целях

- 5. Денежные средства (деньги), внесенные в качестве авансовых платежей, являются имуществом лица, внесшего авансовые платежи, и не

- 6. В качестве распоряжения лица, внесшего авансовые платежи, рассматриваются представление им или от его имени таможенной декларации

- 7. На основании обращения лица, внесшего авансовые платежи, таможенный орган представляет отчет о расходовании денежных средств (денег),

- 8. Форма обращения лица, внесшего авансовые платежи, и порядок его подачи в таможенный орган, а также форма

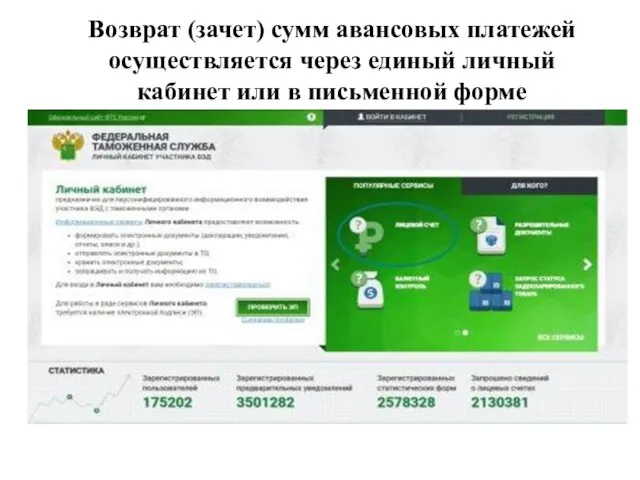

- 9. Возврат (зачет) сумм авансовых платежей осуществляется через единый личный кабинет или в письменной форме

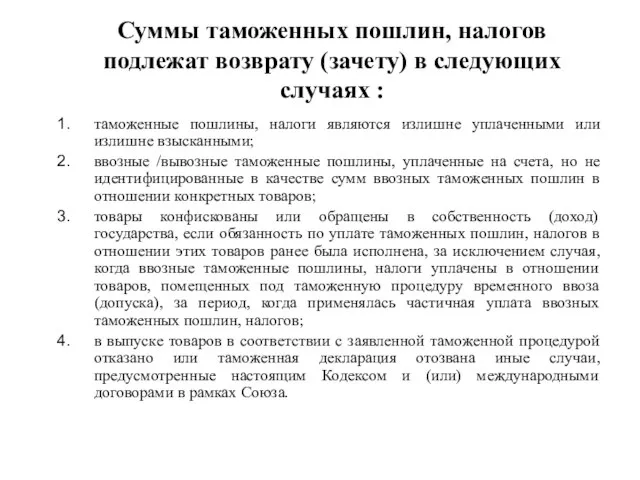

- 10. Суммы таможенных пошлин, налогов подлежат возврату (зачету) в следующих случаях : таможенные пошлины, налоги являются излишне

- 11. Распоряжение невостребованными суммами авансовых платежей производится в соответствии с законодательством государств-членов.

- 12. Возврат авансовых платежей в случае уступки лицом, внесшим авансовые платежи, права требования их возврата другому лицу

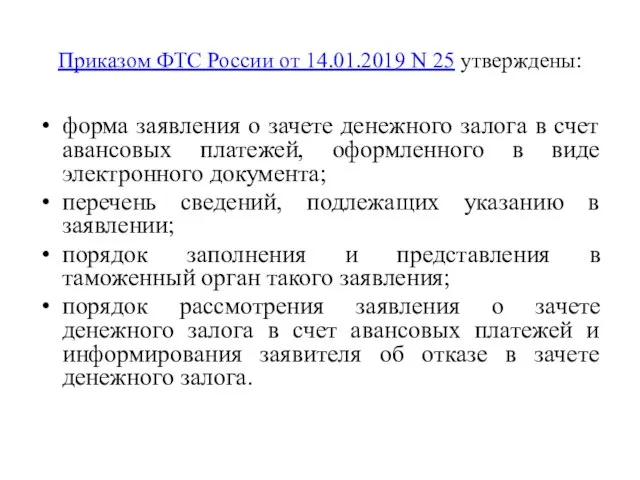

- 13. Приказом ФТС России от 14.01.2019 N 25 утверждены: форма заявления о зачете денежного залога в счет

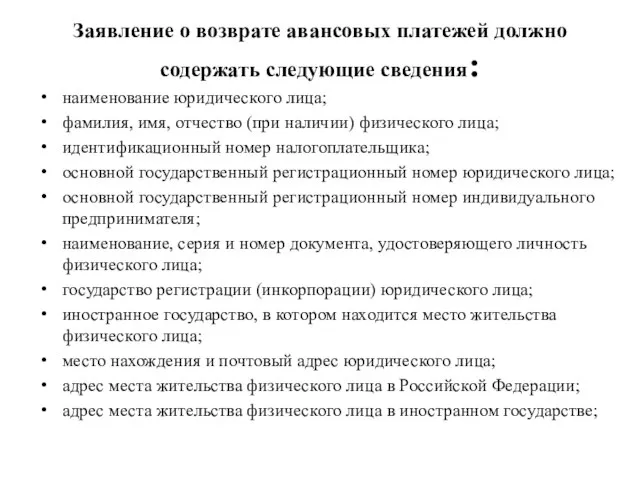

- 14. Заявление о возврате авансовых платежей должно содержать следующие сведения: наименование юридического лица; фамилия, имя, отчество (при

- 15. Кроме того, заполнение заявления осуществляется на русском языке. Данное заявление рассматривается таможенным органом в срок, не

- 16. Заявление о возврате авансовых платежей может быть подано в электронной форме путем направления через личный кабинет

- 17. Возврат авансовых платежей по заявлению о возврате авансовых платежей не производится в следующих случаях: 1) заявление

- 18. Возврат авансовых платежей по заявлению о возврате авансовых платежей не производится в следующих случаях: 7) отказ

- 19. Уведомление об отказе в возврате авансовых платежей направляется в электронной форме через личный кабинет или письменной

- 20. В какой таможенный орган обращаться за возвратом авансовых платежей?

- 21. Заявление о возврате авансовых платежей с приложением документов, подается в таможенный орган, который осуществляет администрирование данных

- 22. После открытия лицевого счета плательщика в ресурсе ЕЛС (единый лицевой счет) его администрирование осуществляют РТУ в

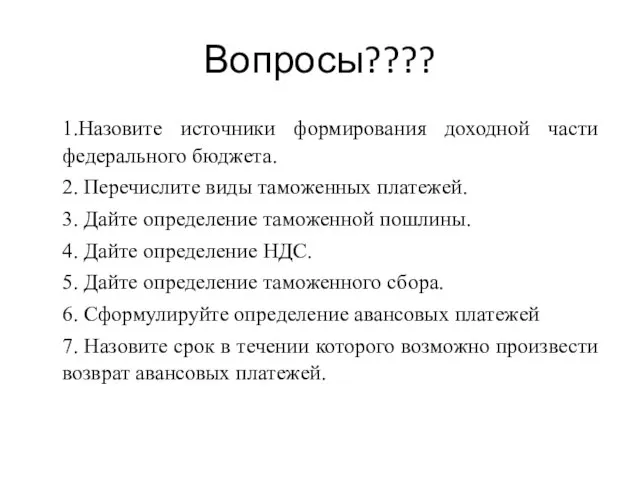

- 25. Вопросы???? 1.Назовите источники формирования доходной части федерального бюджета. 2. Перечислите виды таможенных платежей. 3. Дайте определение

- 27. Скачать презентацию

Слайд 2Понятие!

Авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих

Понятие!

Авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих

Слайд 3Законодательством государства-члена ЕАЭС может быть предусмотрена возможность использования авансовых платежей в счет

Законодательством государства-члена ЕАЭС может быть предусмотрена возможность использования авансовых платежей в счет

Слайд 4Авансовые платежи вносятся в валюте государства-члена, на территории которого эти авансовые платежи

Авансовые платежи вносятся в валюте государства-члена, на территории которого эти авансовые платежи

Слайд 5Денежные средства (деньги), внесенные в качестве авансовых платежей, являются имуществом лица, внесшего

Денежные средства (деньги), внесенные в качестве авансовых платежей, являются имуществом лица, внесшего

Слайд 6В качестве распоряжения лица, внесшего авансовые платежи, рассматриваются представление им или от

В качестве распоряжения лица, внесшего авансовые платежи, рассматриваются представление им или от

Слайд 7На основании обращения лица, внесшего авансовые платежи, таможенный орган представляет отчет о

На основании обращения лица, внесшего авансовые платежи, таможенный орган представляет отчет о

Слайд 8Форма обращения лица, внесшего авансовые платежи, и порядок его подачи в таможенный

Форма обращения лица, внесшего авансовые платежи, и порядок его подачи в таможенный

Слайд 9Возврат (зачет) сумм авансовых платежей осуществляется через единый личный кабинет или в

Возврат (зачет) сумм авансовых платежей осуществляется через единый личный кабинет или в

Слайд 10Суммы таможенных пошлин, налогов подлежат возврату (зачету) в следующих случаях :

таможенные пошлины,

Суммы таможенных пошлин, налогов подлежат возврату (зачету) в следующих случаях :

таможенные пошлины,

Слайд 11Распоряжение невостребованными суммами авансовых платежей производится в соответствии с законодательством государств-членов.

Распоряжение невостребованными суммами авансовых платежей производится в соответствии с законодательством государств-членов.

Слайд 12Возврат авансовых платежей в случае уступки лицом, внесшим авансовые платежи, права требования

Возврат авансовых платежей в случае уступки лицом, внесшим авансовые платежи, права требования

Слайд 13Приказом ФТС России от 14.01.2019 N 25 утверждены:

форма заявления о зачете денежного залога

Приказом ФТС России от 14.01.2019 N 25 утверждены:

форма заявления о зачете денежного залога

Слайд 14

Заявление о возврате авансовых платежей должно содержать следующие сведения:

наименование юридического лица;

фамилия, имя,

Заявление о возврате авансовых платежей должно содержать следующие сведения:

наименование юридического лица;

фамилия, имя,

Слайд 15Кроме того, заполнение заявления осуществляется на русском языке.

Данное заявление рассматривается таможенным

Кроме того, заполнение заявления осуществляется на русском языке.

Данное заявление рассматривается таможенным

Слайд 16Заявление о возврате авансовых платежей может быть подано в электронной форме путем

Заявление о возврате авансовых платежей может быть подано в электронной форме путем

Слайд 17Возврат авансовых платежей по заявлению о возврате авансовых платежей не производится в

Возврат авансовых платежей по заявлению о возврате авансовых платежей не производится в

Слайд 18Возврат авансовых платежей по заявлению о возврате авансовых платежей не производится в

Возврат авансовых платежей по заявлению о возврате авансовых платежей не производится в

Слайд 19Уведомление об отказе в возврате авансовых платежей направляется в электронной форме через

Уведомление об отказе в возврате авансовых платежей направляется в электронной форме через

Слайд 20В какой таможенный орган обращаться за возвратом авансовых платежей?

В какой таможенный орган обращаться за возвратом авансовых платежей?

Слайд 21Заявление о возврате авансовых платежей с приложением документов, подается в таможенный орган,

Заявление о возврате авансовых платежей с приложением документов, подается в таможенный орган,

Слайд 22После открытия лицевого счета плательщика в ресурсе ЕЛС (единый лицевой счет) его

После открытия лицевого счета плательщика в ресурсе ЕЛС (единый лицевой счет) его

Слайд 25Вопросы????

1.Назовите источники формирования доходной части федерального бюджета.

2. Перечислите виды таможенных платежей.

3. Дайте

Вопросы????

1.Назовите источники формирования доходной части федерального бюджета.

2. Перечислите виды таможенных платежей.

3. Дайте

Презентация на тему Мир деятельности

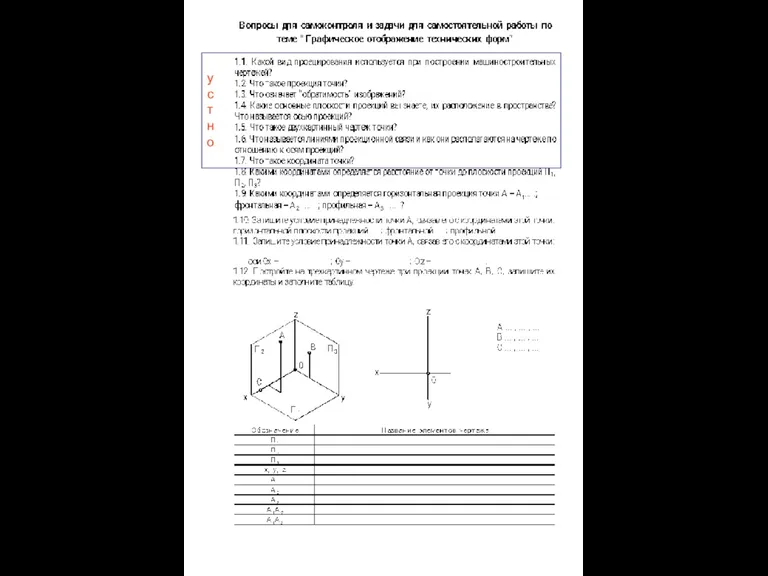

Презентация на тему Мир деятельности Вопросы для самоконтроля и задачи для самостоятельной работы по теме Графическое отображение технических форм

Вопросы для самоконтроля и задачи для самостоятельной работы по теме Графическое отображение технических форм Честер/ Ювелир/Производство

Честер/ Ювелир/Производство Общественная организация Нижегородский областной комитет солдатских матерей. Обеспечение прав человека при призыве и в армии

Общественная организация Нижегородский областной комитет солдатских матерей. Обеспечение прав человека при призыве и в армии Организация как система

Организация как система Технічні вимоги до нафтопродуктів та хімічний склад останніх

Технічні вимоги до нафтопродуктів та хімічний склад останніх Инновационное развитие России необходимые действия

Инновационное развитие России необходимые действия Особенности налогообложения иностранных организаций

Особенности налогообложения иностранных организаций Что такое деньги

Что такое деньги Всеобщность законов композиции. Выбор места, объекта и ракурса съемки

Всеобщность законов композиции. Выбор места, объекта и ракурса съемки PASSIVE VOICE

PASSIVE VOICE Презентация на тему Хочу стать дизайнером

Презентация на тему Хочу стать дизайнером Материаловедение в графическом дизайне

Материаловедение в графическом дизайне Синтез искусств в театре

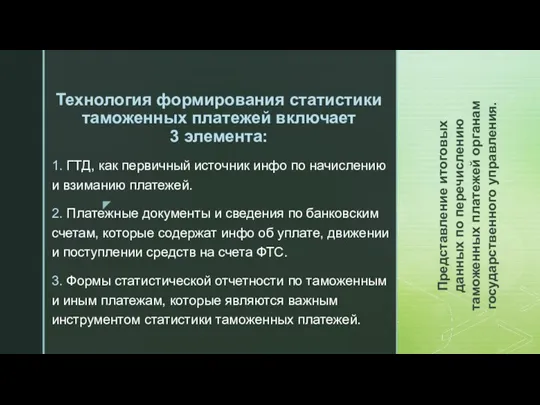

Синтез искусств в театре Технология формирования статистики таможенных платежей

Технология формирования статистики таможенных платежей Плавание

Плавание Что растет на клумбе (1 класс)

Что растет на клумбе (1 класс) Воронка и автоворонка продаж

Воронка и автоворонка продаж Колесо Шита. Забота о себе

Колесо Шита. Забота о себе Презентация на тему Маршак «Кот и лодыри» 2 класс

Презентация на тему Маршак «Кот и лодыри» 2 класс Казахстан

Казахстан Автоматика и телемеханика на транспорте

Автоматика и телемеханика на транспорте Разработка автоматизированной системы учета людских ресурсов организации, работающей в области IT-технологий

Разработка автоматизированной системы учета людских ресурсов организации, работающей в области IT-технологий Florida Dream Realty & Mortgage и American Business Standard, Inc.( USA) Приветствуют всех делегатов XIII Национального Конгресса по недвижимости

Florida Dream Realty & Mortgage и American Business Standard, Inc.( USA) Приветствуют всех делегатов XIII Национального Конгресса по недвижимости Лекарственные растения (лат. Plantae medicinalis )

Лекарственные растения (лат. Plantae medicinalis ) ataka_mertvetsov_1

ataka_mertvetsov_1 26.09.2011г. Российский рынок бизнес-разведки Рогачева Елена Юрьевна Генеральный директор ООО «ДьюМаркс»

26.09.2011г. Российский рынок бизнес-разведки Рогачева Елена Юрьевна Генеральный директор ООО «ДьюМаркс» Достопримечательности Германии

Достопримечательности Германии