- Балансовое обобщение и его роль в бухгалтерском учете. Тема 3

Содержание

- 2. П Л А Н Балансовый метод отражения информации. Структура и строение баланса Синтетические и аналитические счета.

- 3. 1. Балансовый метод отражения информации Имущество или активы организации и ее обязательства непрерывно участвуют в сфере

- 4. Отличительные черты балансового обобщения информации: двойственный характер описания реальных объектов; уравненность показателей; синтетический, т.е. обобщенный характер

- 5. 2. Для балансового метода характерна уравненность показателей. Например, объемы продукции, производимой предприятиями – поставщиками, должны быть

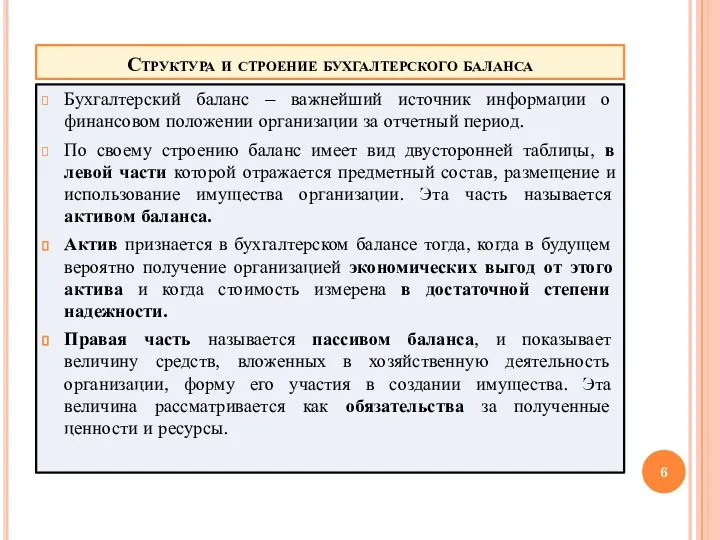

- 6. Структура и строение бухгалтерского баланса Бухгалтерский баланс – важнейший источник информации о финансовом положении организации за

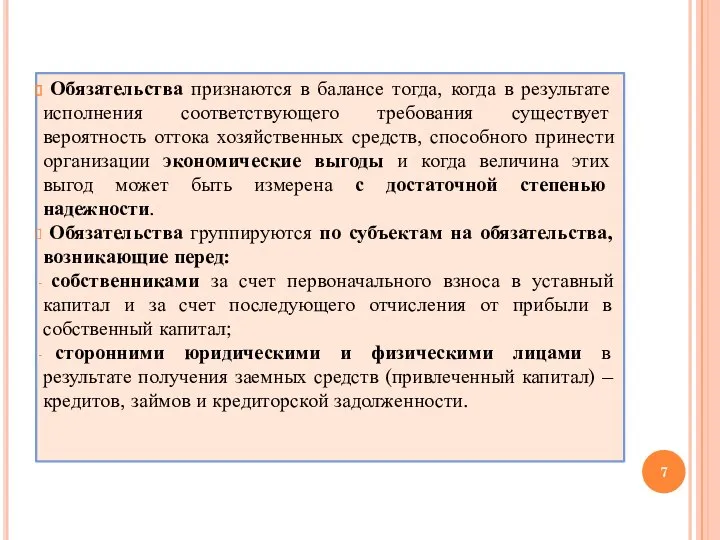

- 7. Обязательства признаются в балансе тогда, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств,

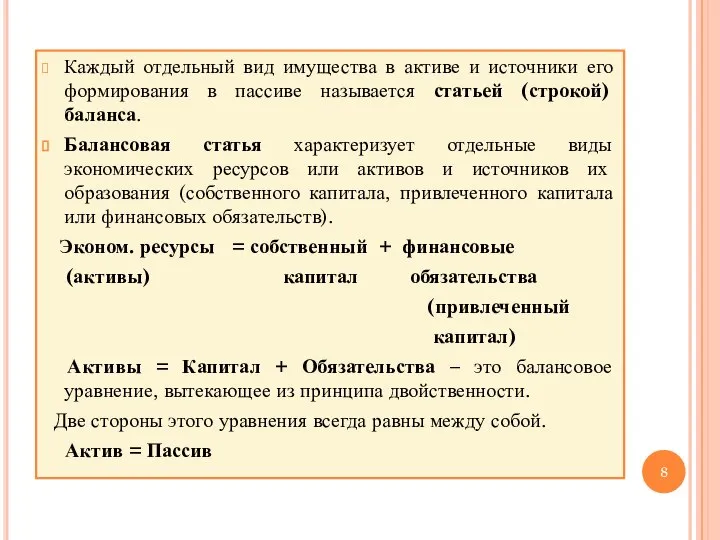

- 8. Каждый отдельный вид имущества в активе и источники его формирования в пассиве называется статьей (строкой) баланса.

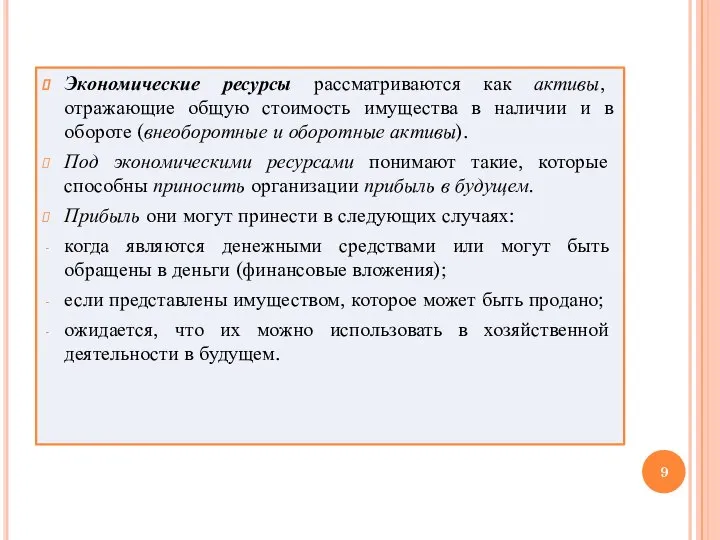

- 9. Экономические ресурсы рассматриваются как активы, отражающие общую стоимость имущества в наличии и в обороте (внеоборотные и

- 10. Финансовые обязательства (привлеченный капитал) показывают размер финансирования активов юридическими и физическими лицами, т.е. величину кредиторской задолженности.

- 11. Строение бухгалтерского баланса определено нормативными документами: ПБУ 4/99 «Бухгалтерская отчетность организации» и приказ Минфина России №

- 12. 2. Синтетические и аналитические счета. Связь счетов с балансом. Оборотные ведомости. В бухгалтерском учете для получения

- 13. Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных

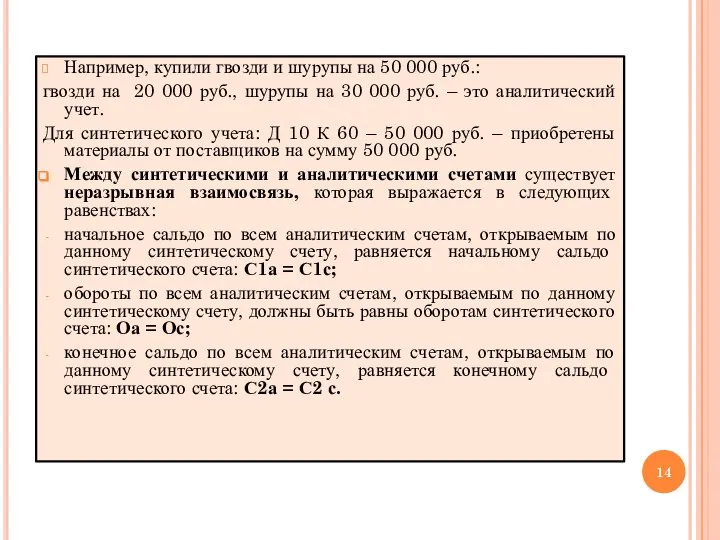

- 14. Например, купили гвозди и шурупы на 50 000 руб.: гвозди на 20 000 руб., шурупы на

- 15. Субсчета синтетического учета, являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов

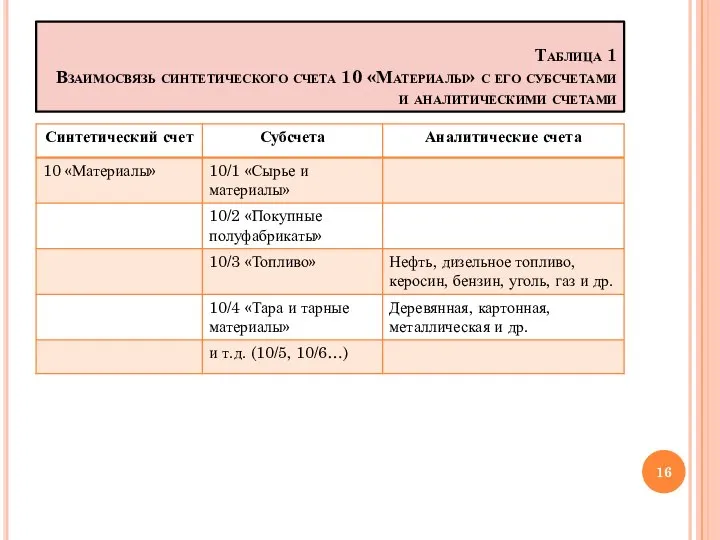

- 16. Таблица 1 Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

- 17. Связь счетов с балансом В бухгалтерском учете между счетами и балансом наблюдается определенная связь. На основании

- 18. Суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков

- 19. Между счетами и балансом имеется и отличие, которое состоит в том, что на бухгалтерских счетах отражаются

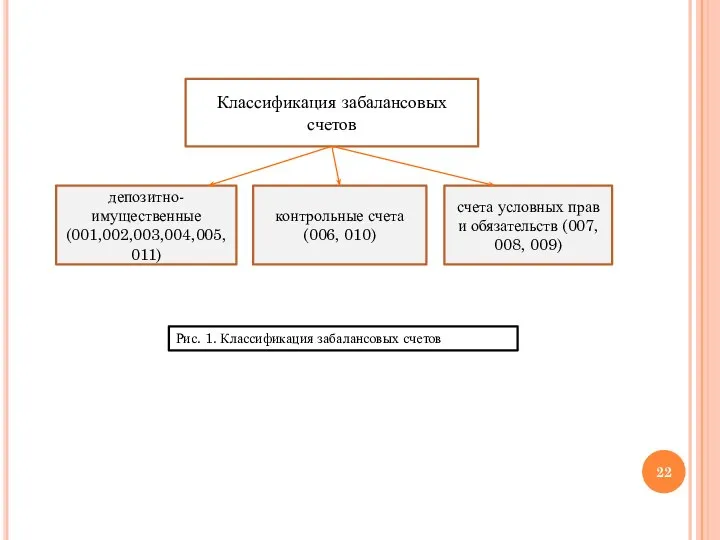

- 20. По отношению к балансу счета делятся на балансовые и забалансовые. Балансовые счета – это бухгалтерские счета,

- 21. Для забалансовых счетов характерны односторонние записи: только по дебету (увеличение) или только по кредиту (уменьшение). Они

- 22. Классификация забалансовых счетов депозитно-имущественные (001,002,003,004,005,011) контрольные счета (006, 010) счета условных прав и обязательств (007, 008,

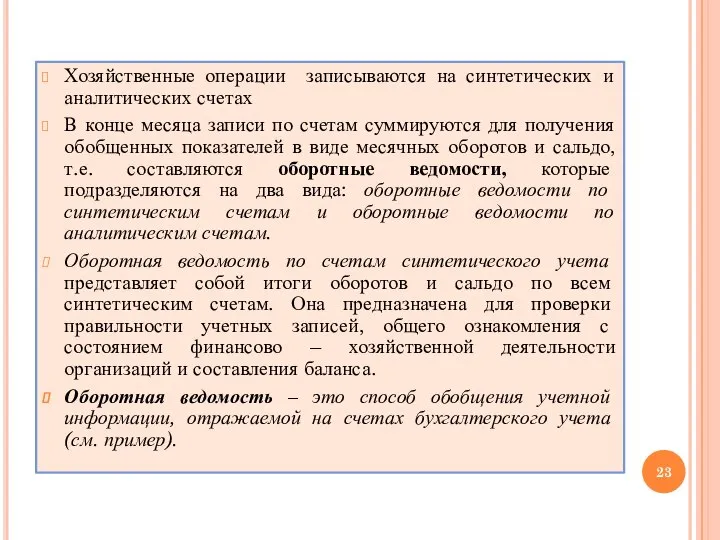

- 23. Хозяйственные операции записываются на синтетических и аналитических счетах В конце месяца записи по счетам суммируются для

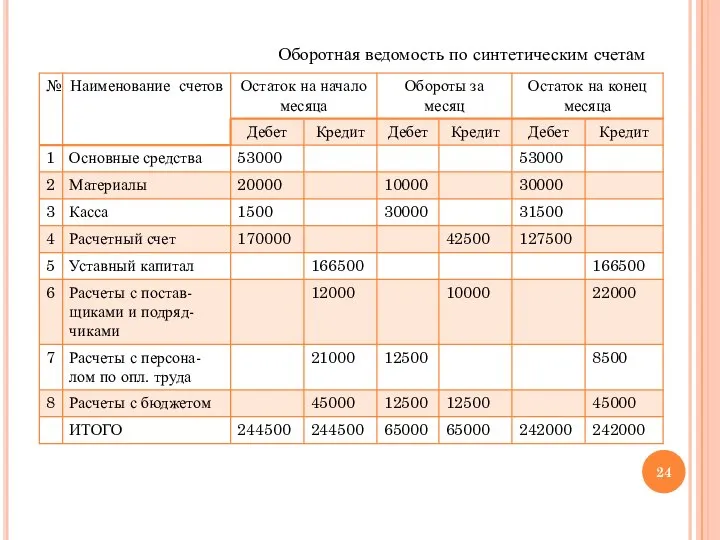

- 24. Оборотная ведомость по синтетическим счетам

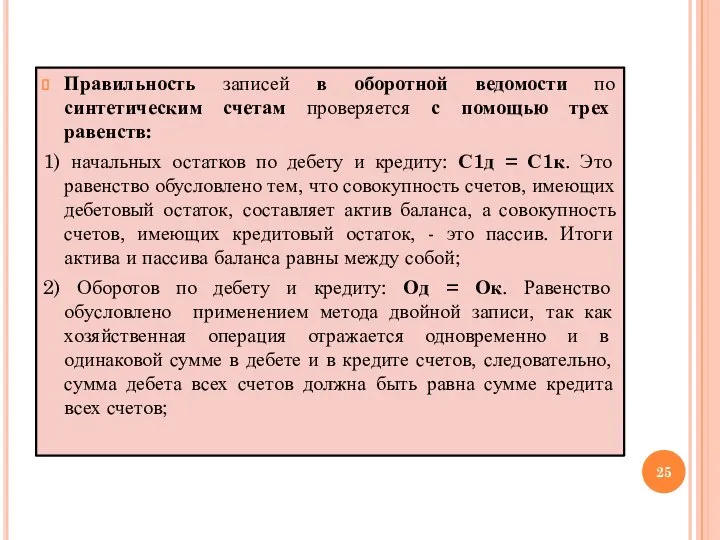

- 25. Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех равенств: 1) начальных остатков

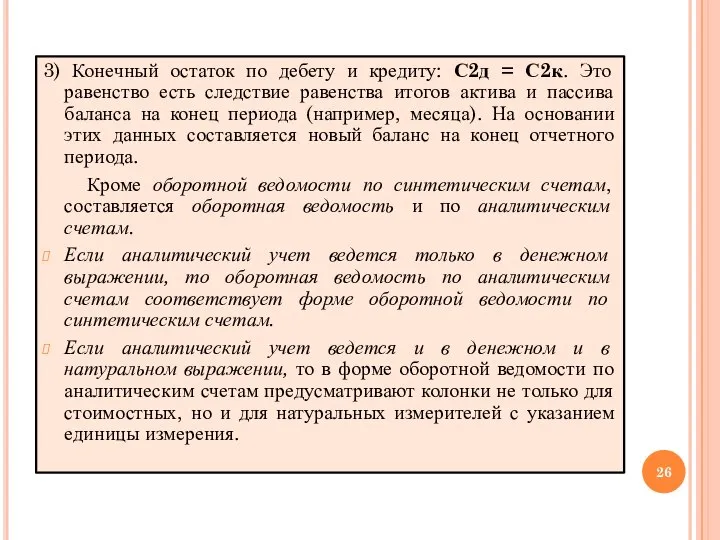

- 26. 3) Конечный остаток по дебету и кредиту: С2д = С2к. Это равенство есть следствие равенства итогов

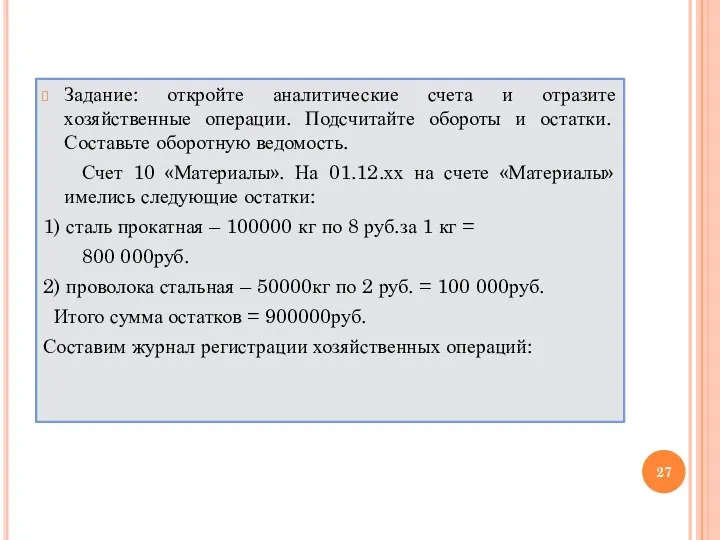

- 27. Задание: откройте аналитические счета и отразите хозяйственные операции. Подсчитайте обороты и остатки. Составьте оборотную ведомость. Счет

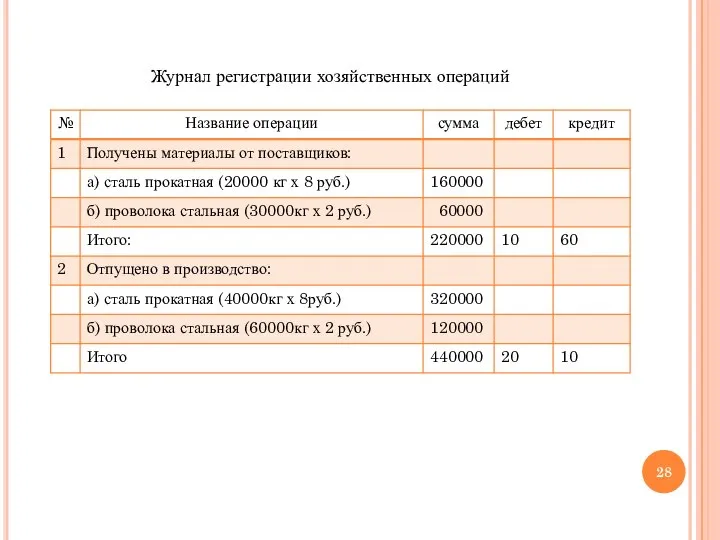

- 28. Журнал регистрации хозяйственных операций

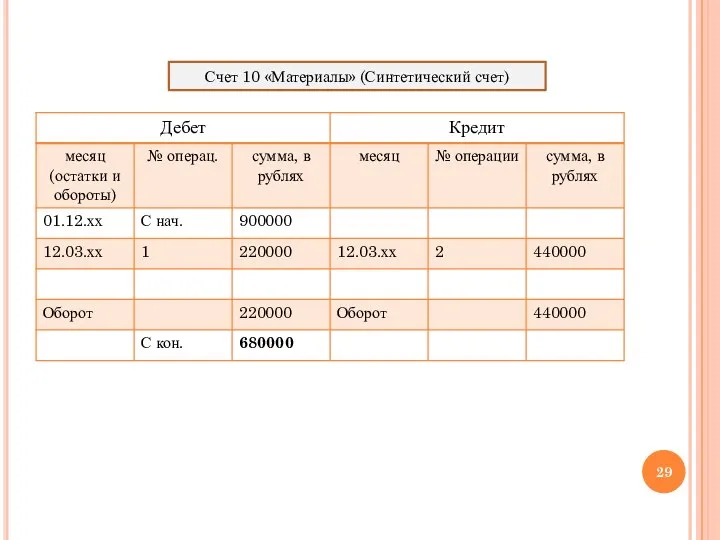

- 29. Счет 10 «Материалы» (Синтетический счет)

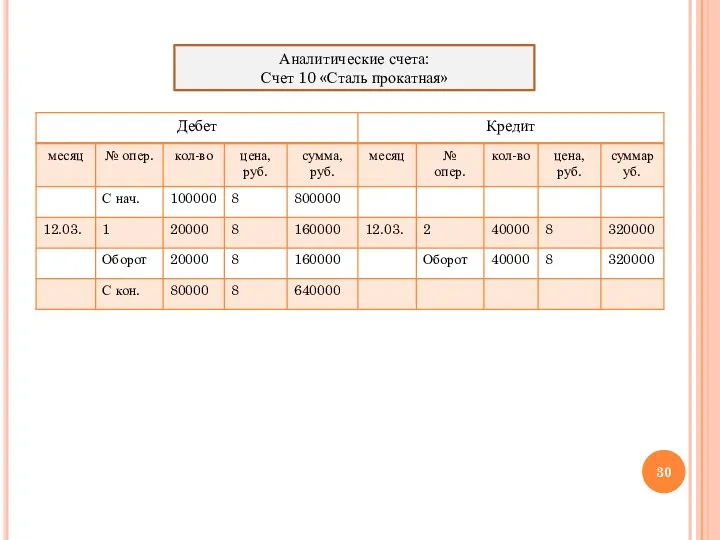

- 30. Аналитические счета: Счет 10 «Сталь прокатная»

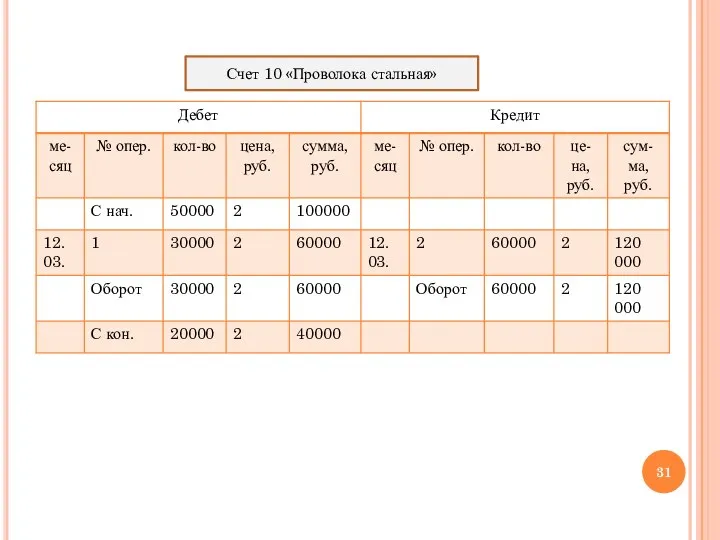

- 31. Счет 10 «Проволока стальная»

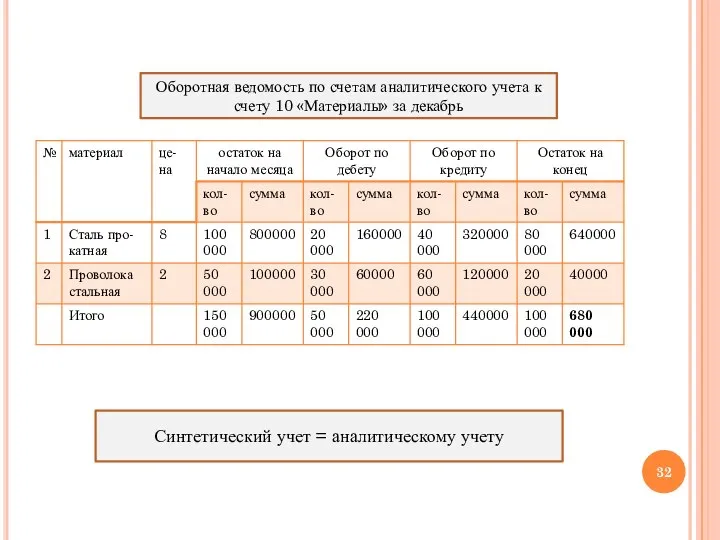

- 32. Оборотная ведомость по счетам аналитического учета к счету 10 «Материалы» за декабрь Синтетический учет = аналитическому

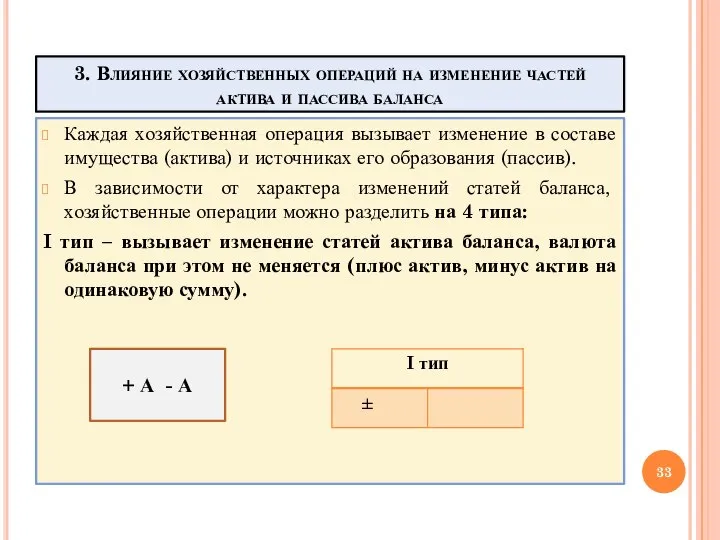

- 33. 3. Влияние хозяйственных операций на изменение частей актива и пассива баланса Каждая хозяйственная операция вызывает изменение

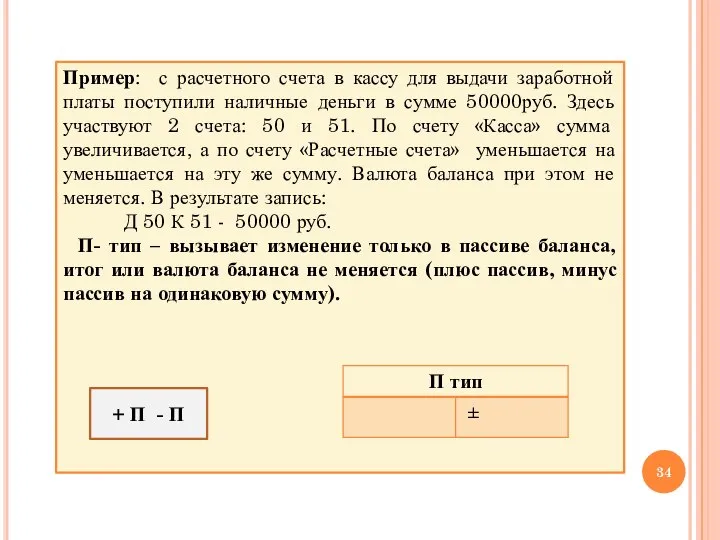

- 34. Пример: с расчетного счета в кассу для выдачи заработной платы поступили наличные деньги в сумме 50000руб.

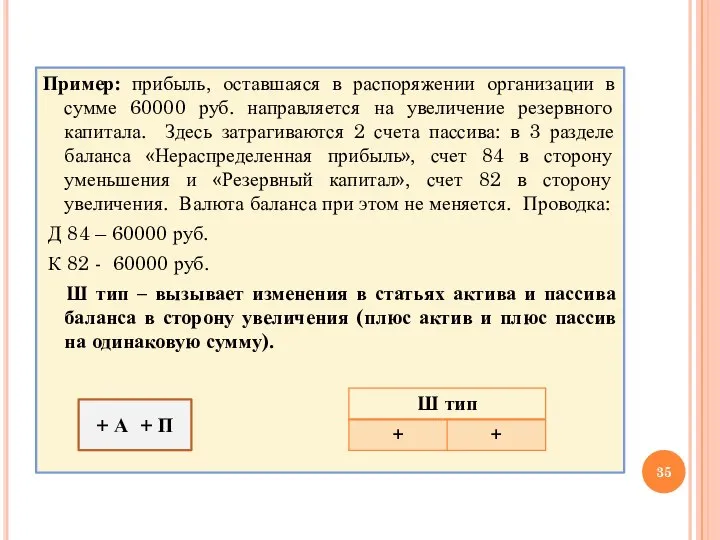

- 35. Пример: прибыль, оставшаяся в распоряжении организации в сумме 60000 руб. направляется на увеличение резервного капитала. Здесь

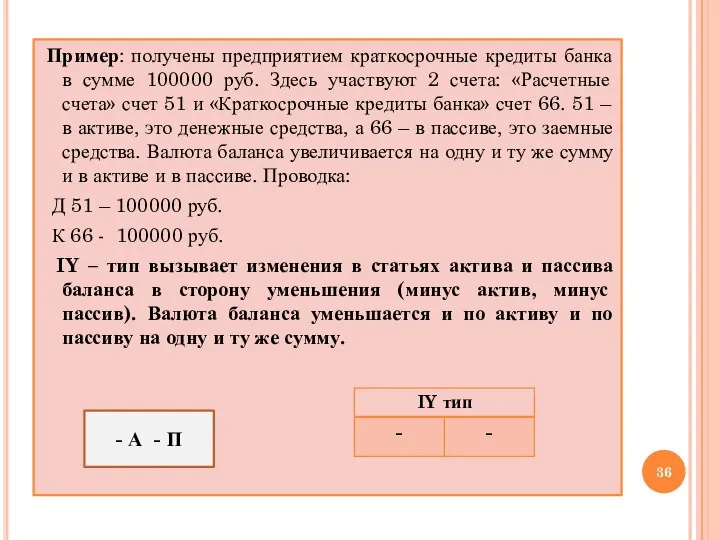

- 36. Пример: получены предприятием краткосрочные кредиты банка в сумме 100000 руб. Здесь участвуют 2 счета: «Расчетные счета»

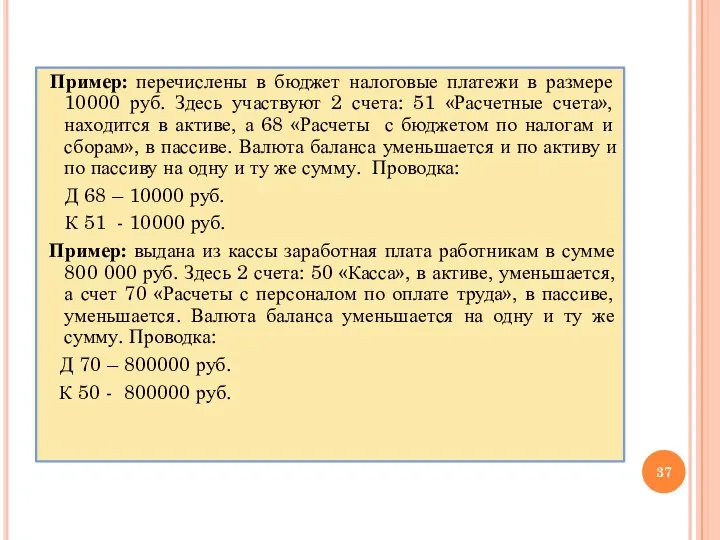

- 37. Пример: перечислены в бюджет налоговые платежи в размере 10000 руб. Здесь участвуют 2 счета: 51 «Расчетные

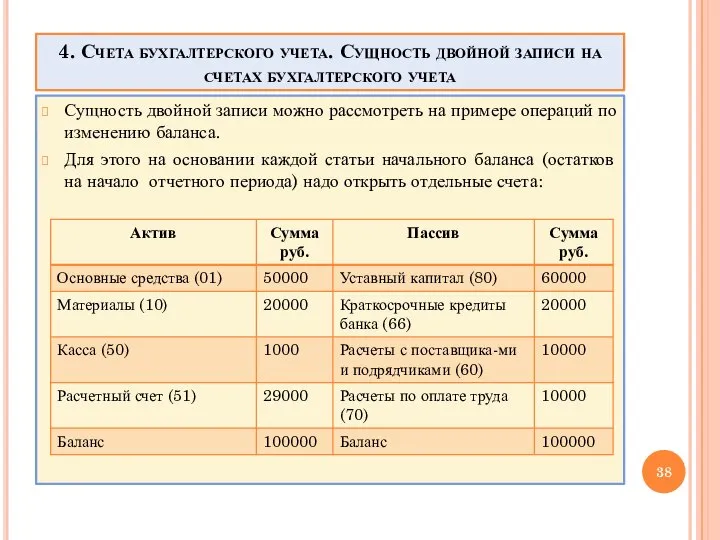

- 38. 4. Счета бухгалтерского учета. Сущность двойной записи на счетах бухгалтерского учета Сущность двойной записи можно рассмотреть

- 39. Журнал регистрации хозяйственных операций

- 40. Открываем счета: активные: основные средства, материалы, расчетный счет; пассивные: уставный капитал, ККБ, расчеты с поставщиками и

- 41. Активные счета Дебет Счет 01 Кредит С1 50000 Оборот Оборот С2 50000 Дебет Счет 10 Кредит

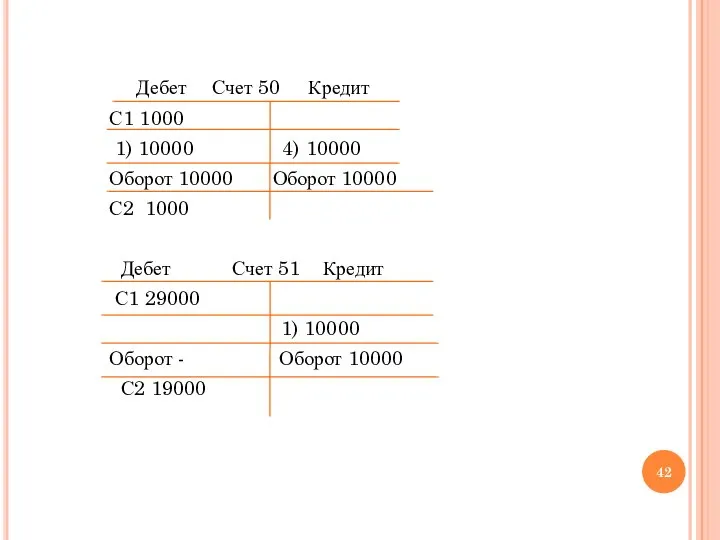

- 42. Дебет Счет 50 Кредит С1 1000 1) 10000 4) 10000 Оборот 10000 Оборот 10000 С2 1000

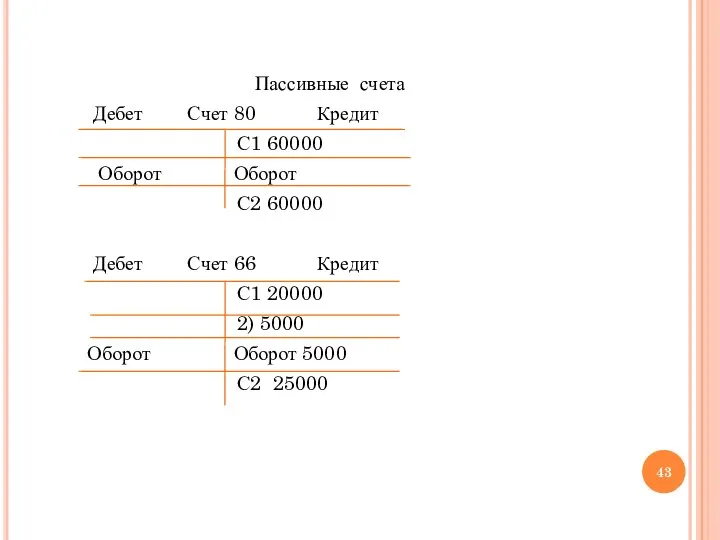

- 43. Пассивные счета Дебет Счет 80 Кредит С1 60000 Оборот Оборот С2 60000 Дебет Счет 66 Кредит

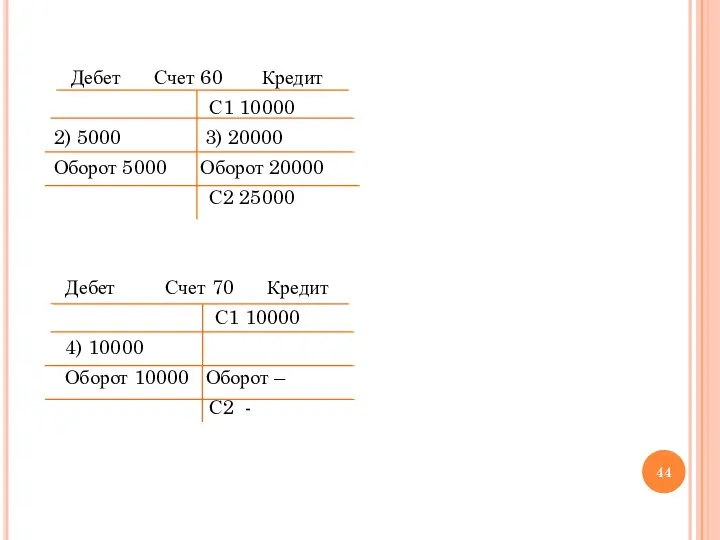

- 44. Дебет Счет 60 Кредит С1 10000 2) 5000 3) 20000 Оборот 5000 Оборот 20000 С2 25000

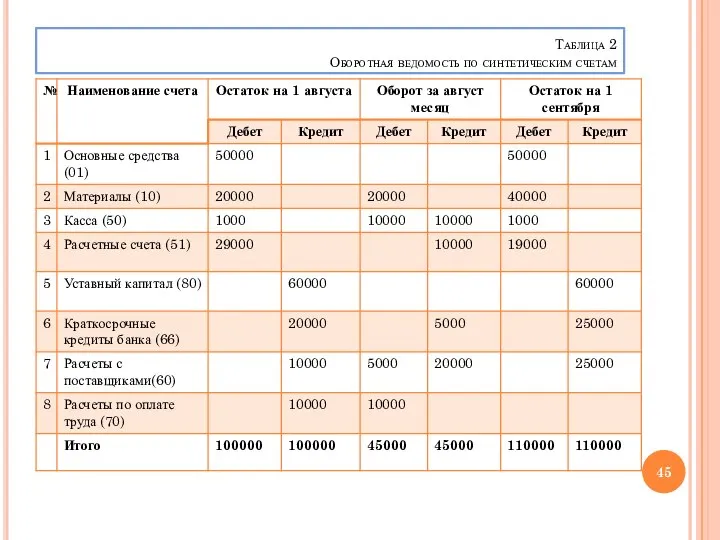

- 45. Таблица 2 Оборотная ведомость по синтетическим счетам

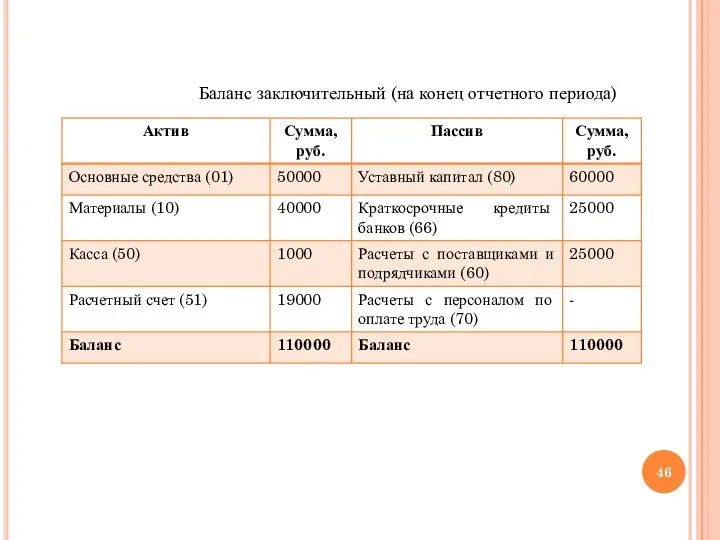

- 46. Баланс заключительный (на конец отчетного периода)

- 47. Все рассмотренные хозяйственные операции отражаются в равной сумме по дебету одного и кредиту другого счета (журнал

- 48. 5. Исправление ошибок в бухгалтерском учете Существует три способа исправления ошибок в бухгалтерском учете: корректурный; сторнировочный;

- 49. Неоговоренные исправления в первичных документах и учетных регистрах бухгалтерского учета не допускаются. Исправления в кассовых и

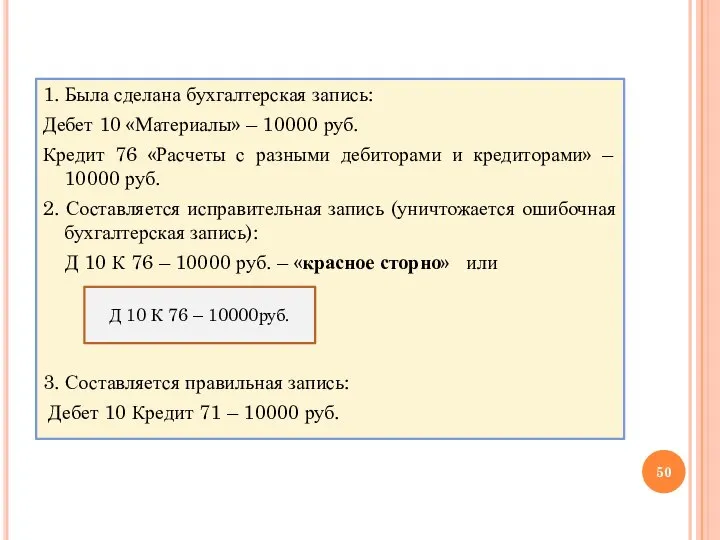

- 50. 1. Была сделана бухгалтерская запись: Дебет 10 «Материалы» – 10000 руб. Кредит 76 «Расчеты с разными

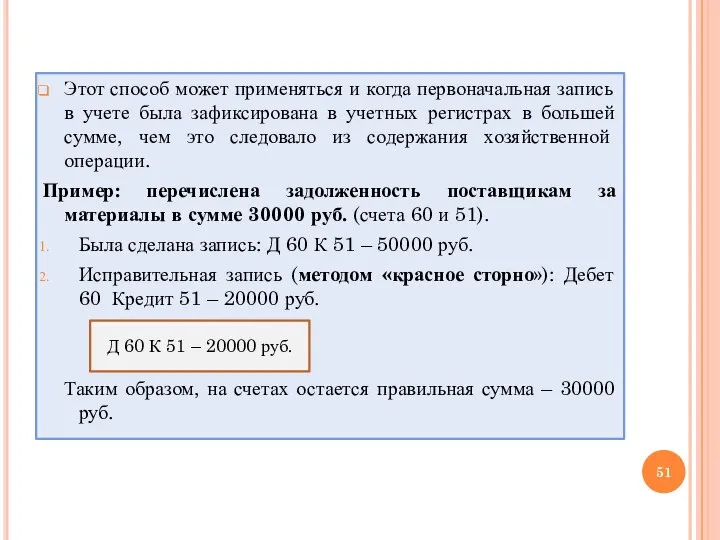

- 51. Этот способ может применяться и когда первоначальная запись в учете была зафиксирована в учетных регистрах в

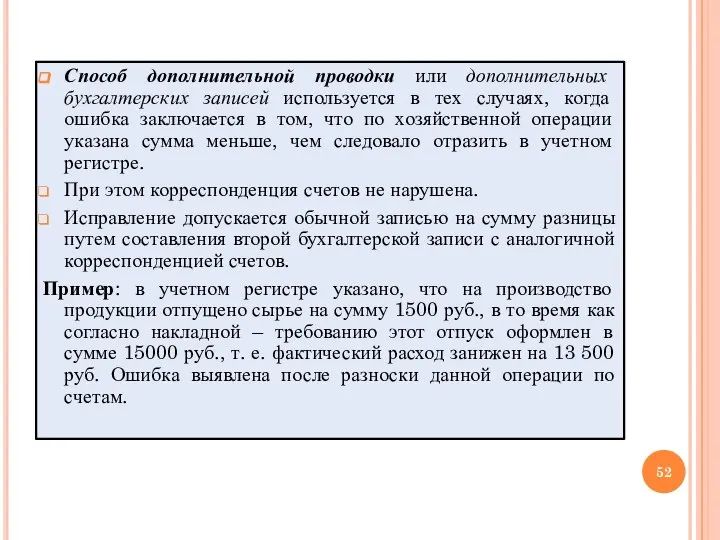

- 52. Способ дополнительной проводки или дополнительных бухгалтерских записей используется в тех случаях, когда ошибка заключается в том,

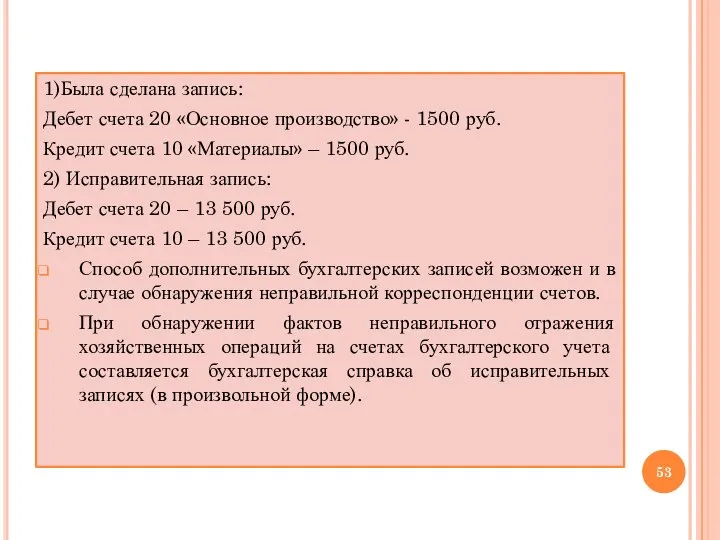

- 53. 1)Была сделана запись: Дебет счета 20 «Основное производство» - 1500 руб. Кредит счета 10 «Материалы» –

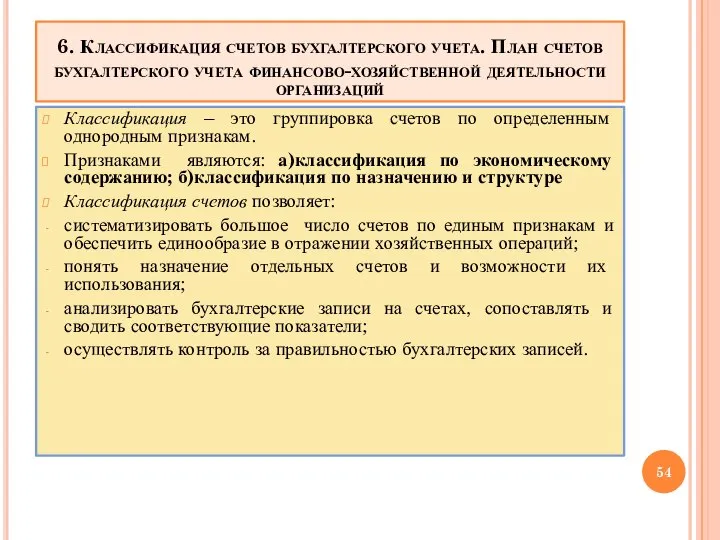

- 54. 6. Классификация счетов бухгалтерского учета. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций Классификация – это группировка

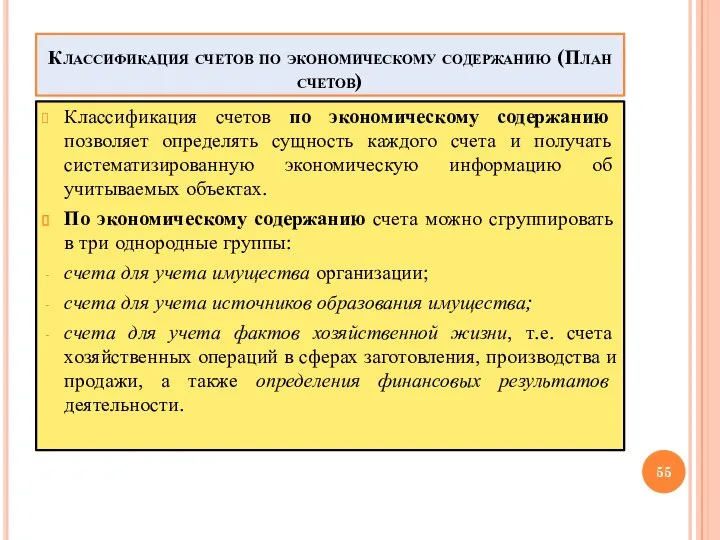

- 55. Классификация счетов по экономическому содержанию (План счетов) Классификация счетов по экономическому содержанию позволяет определять сущность каждого

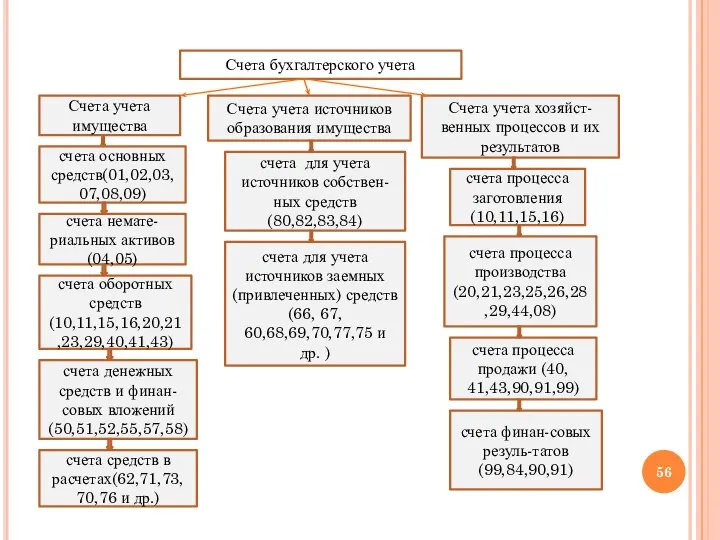

- 56. Счета бухгалтерского учета Счета учета имущества Счета учета источников образования имущества Счета учета хозяйст-венных процессов и

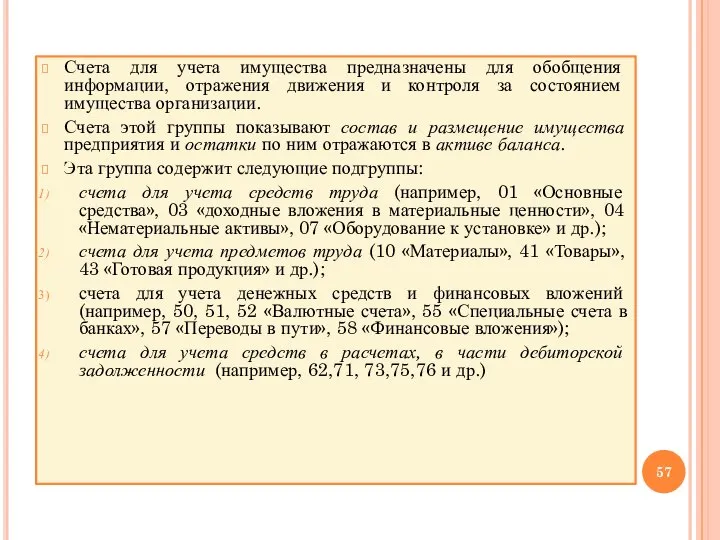

- 57. Счета для учета имущества предназначены для обобщения информации, отражения движения и контроля за состоянием имущества организации.

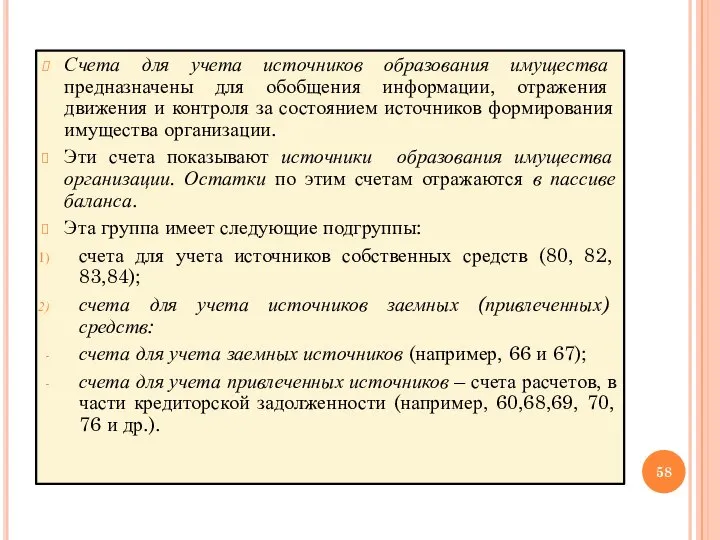

- 58. Счета для учета источников образования имущества предназначены для обобщения информации, отражения движения и контроля за состоянием

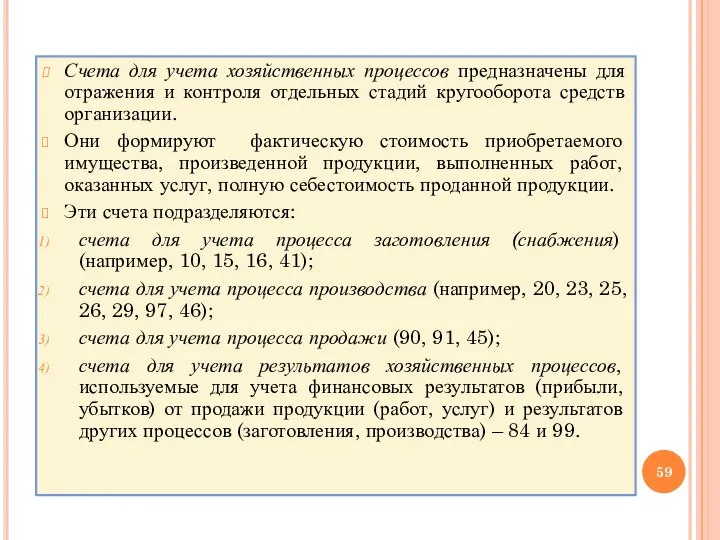

- 59. Счета для учета хозяйственных процессов предназначены для отражения и контроля отдельных стадий кругооборота средств организации. Они

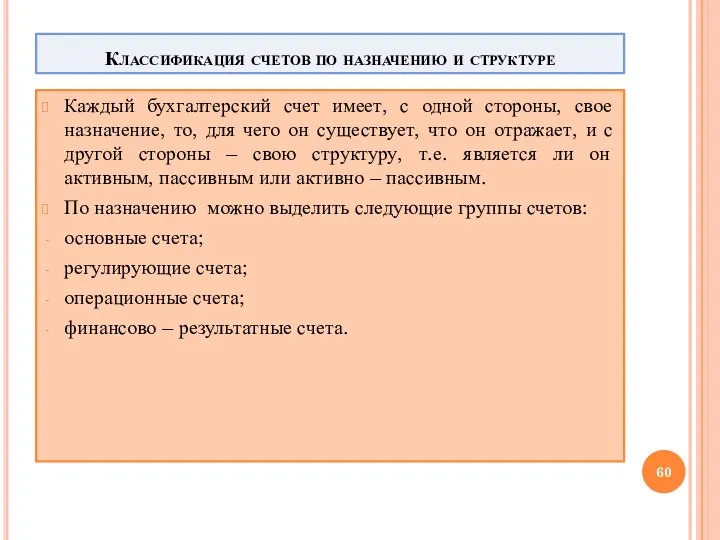

- 60. Классификация счетов по назначению и структуре Каждый бухгалтерский счет имеет, с одной стороны, свое назначение, то,

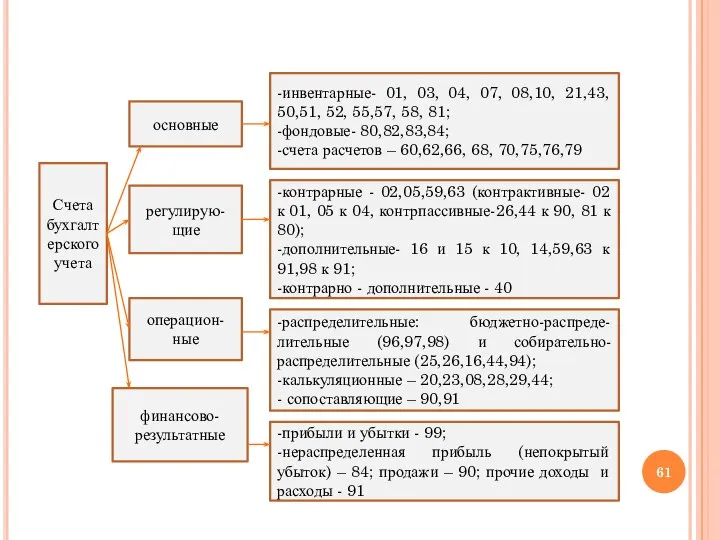

- 61. Счета бухгалтерского учета основные регулирую-щие операцион-ные финансово-результатные -инвентарные- 01, 03, 04, 07, 08,10, 21,43, 50,51, 52,

- 62. Основные счета применяются для контроля за наличием и движением имущества по составу и размещению, а также

- 63. Денежные счета также связаны с инвентаризацией, поэтому также относятся к инвентарным. 2. Фондовые, на которых учитываются

- 64. Для правильного отражения в отчетности финансового состояния организации не допускается зачет между статьями его активов и

- 65. Если остаток дебиторской задолженности отражается по дебету соответствующего счета расчетов с дебиторами, то остаток кредиторской задолженности,

- 66. пассивный субсчет 2 «Расчеты по выплате доходов», предназначенный для расчетов с кредиторами – учредителями по выплате

- 67. Регулирующие счета связаны со счетами первой группы и корректируют их суммы. Эти счета играют двойную роль.

- 68. Например, счет 02 «Амортизация основных средств» регулирует оценку основных средств, учитываемых на активном счете 01 «Основные

- 69. Контрарные счета к пассивным основным счетам называются контрпассивными с остатком по дебету и относятся к активным

- 70. б) дополнительные, которые используются для определения действительной величины регулируемого объекта прибавлением суммы к его первоначальной стоимости,

- 71. в) регулирующие счета могут быть контрарно-дополнительными. Например, счет 40 «Выпуск продукции», применяемый при использовании в учете

- 72. Отсутствие остатка по счету 40 характеризует этот счет как контрарно – дополнительный и собирательно – распределительный

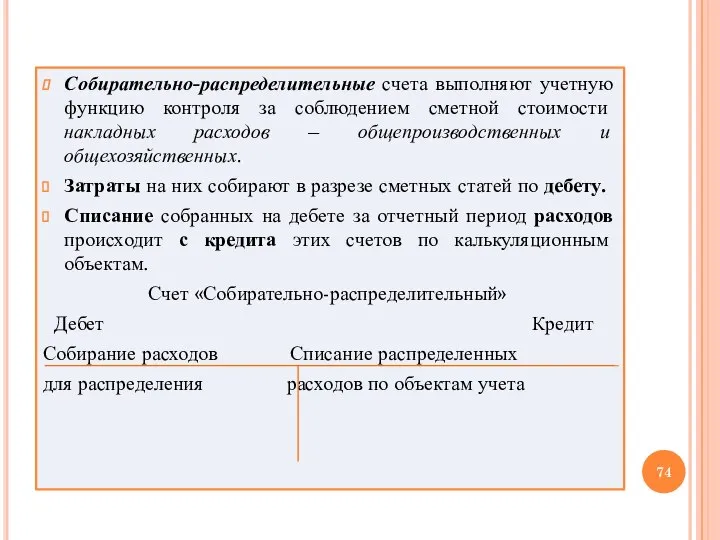

- 73. 1) распределительные счета, служащие для собирания и распределения затрат по видам и стадиям производства или между

- 74. Собирательно-распределительные счета выполняют учетную функцию контроля за соблюдением сметной стоимости накладных расходов – общепроизводственных и общехозяйственных.

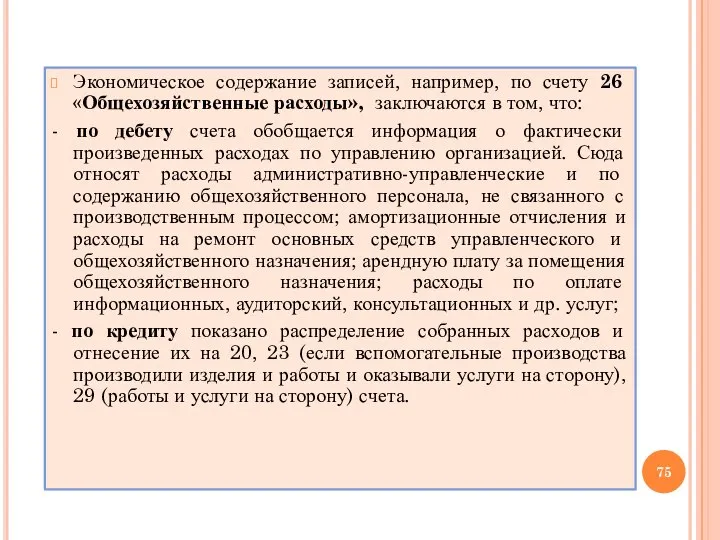

- 75. Экономическое содержание записей, например, по счету 26 «Общехозяйственные расходы», заключаются в том, что: - по дебету

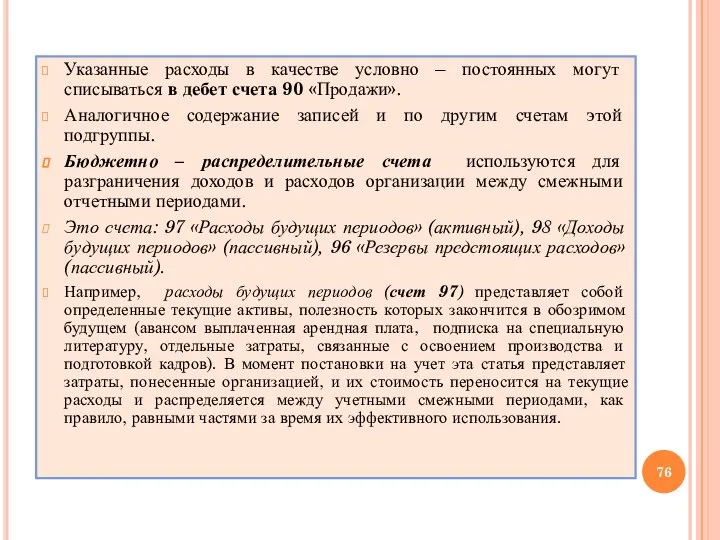

- 76. Указанные расходы в качестве условно – постоянных могут списываться в дебет счета 90 «Продажи». Аналогичное содержание

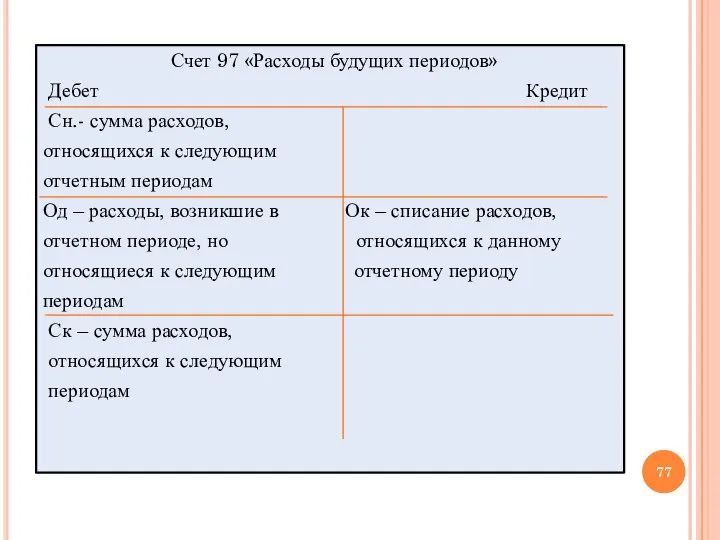

- 77. Счет 97 «Расходы будущих периодов» Дебет Кредит Сн.- сумма расходов, относящихся к следующим отчетным периодам Од

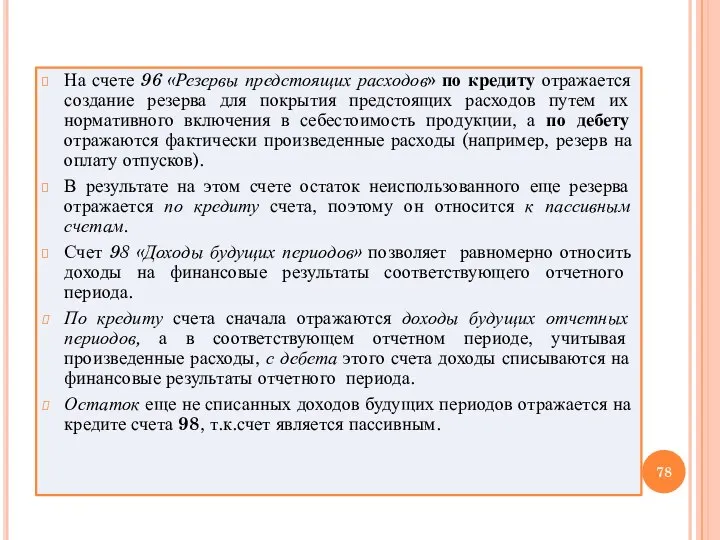

- 78. На счете 96 «Резервы предстоящих расходов» по кредиту отражается создание резерва для покрытия предстоящих расходов путем

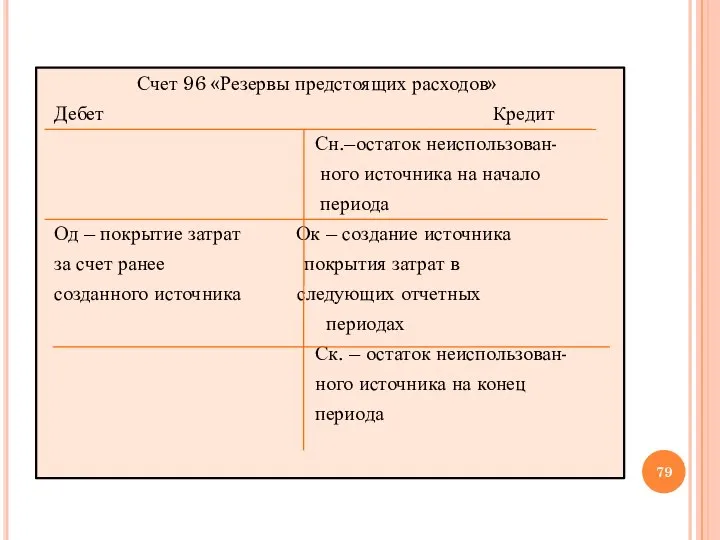

- 79. Счет 96 «Резервы предстоящих расходов» Дебет Кредит Сн.–остаток неиспользован- ного источника на начало периода Од –

- 80. Все бюджетно-распределительные счета имеют отношение к бухгалтерскому балансу, хотя в Плане счетов размещены в разделе «Финансовые

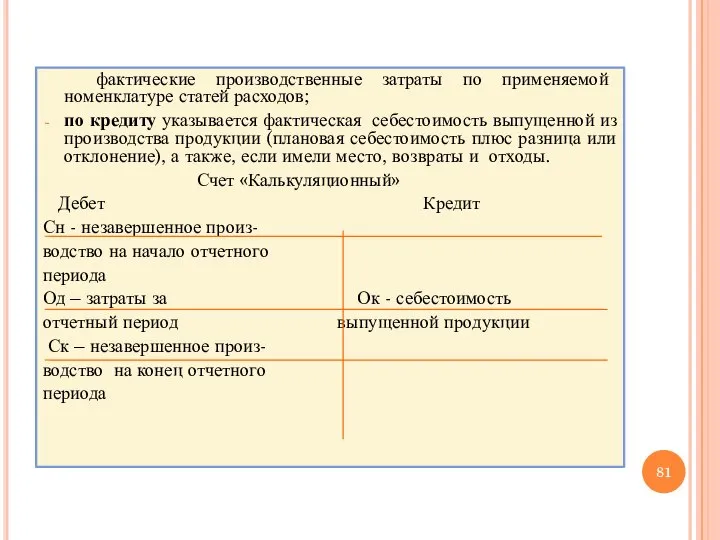

- 81. фактические производственные затраты по применяемой номенклатуре статей расходов; по кредиту указывается фактическая себестоимость выпущенной из производства

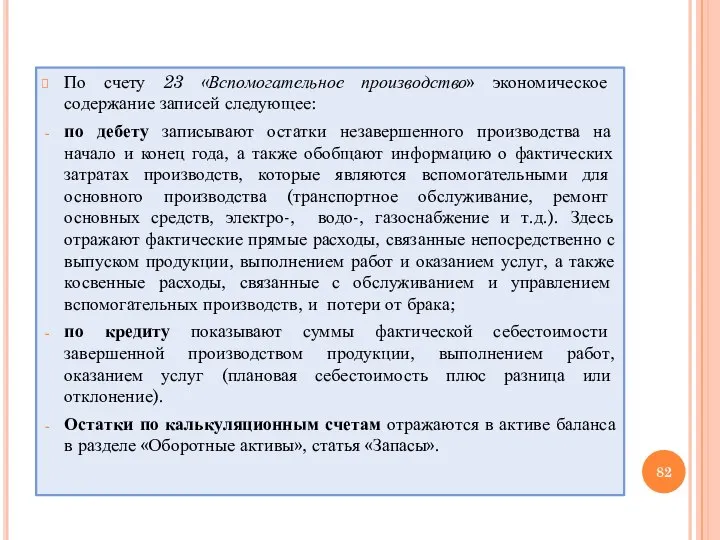

- 82. По счету 23 «Вспомогательное производство» экономическое содержание записей следующее: по дебету записывают остатки незавершенного производства на

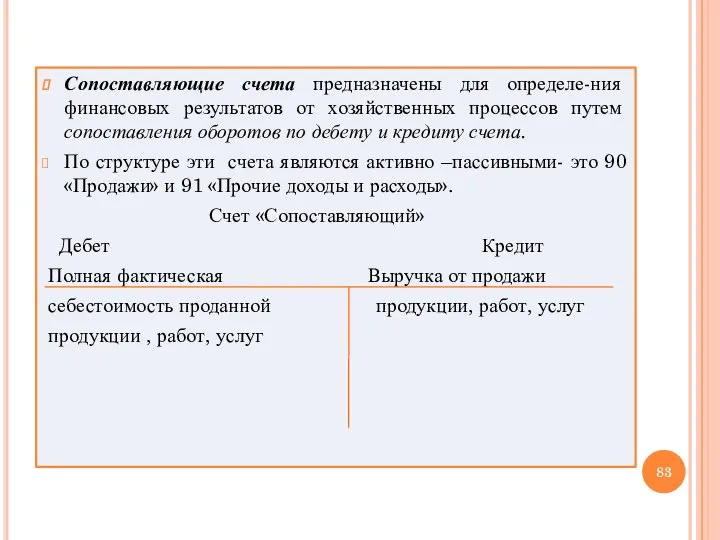

- 83. Сопоставляющие счета предназначены для определе-ния финансовых результатов от хозяйственных процессов путем сопоставления оборотов по дебету и

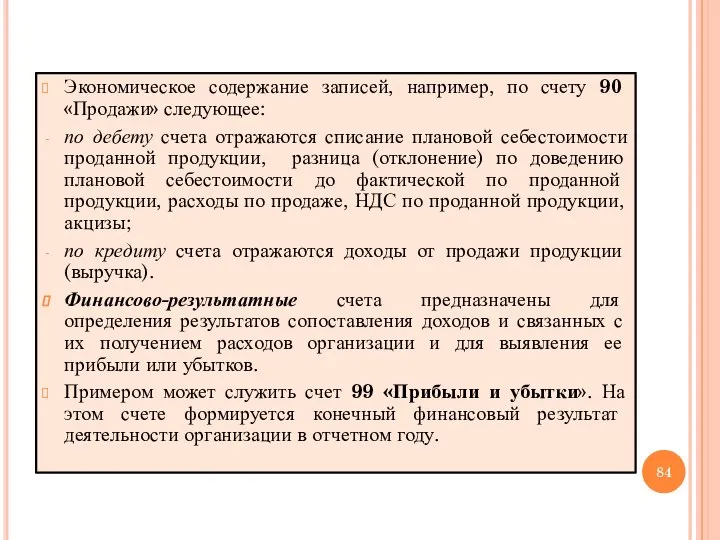

- 84. Экономическое содержание записей, например, по счету 90 «Продажи» следующее: по дебету счета отражаются списание плановой себестоимости

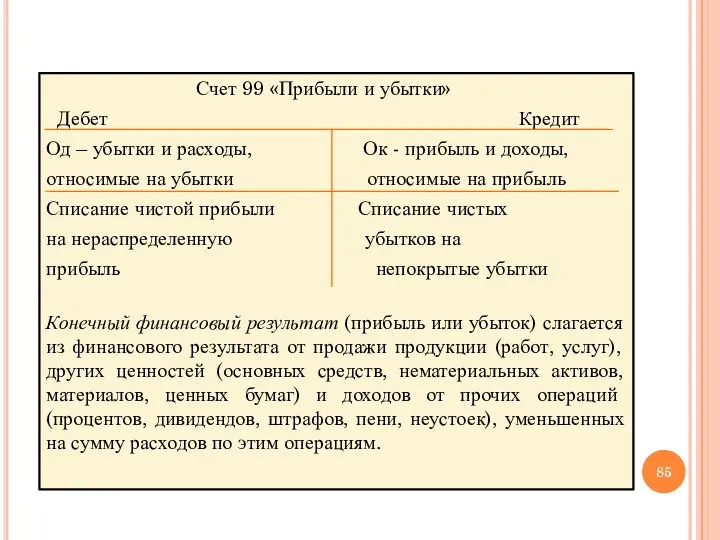

- 85. Счет 99 «Прибыли и убытки» Дебет Кредит Од – убытки и расходы, Ок - прибыль и

- 86. Данные счетов 90 и 91 в конце года переносятся на счет 99 «Прибыли и убытки». При

- 87. В балансе любой финансовый результат должен быть отражен в пассиве в виде нераспределенной прибыли или непокрытого

- 88. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций План счетов бухгалтерского учета, а также Инструкция по его

- 89. Инструкция по применению плана счетов бухгалтерского учета устанавливает единые подходы к применению и отражению однородных фактов

- 90. Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета и отражению фактов хозяйственной деятельности на

- 91. В Плане счетов приведены наименования и коды синтетических счетов (счетов 1 порядка) и субсчетов (счетов П

- 92. Раздел I. «Внеоборотные активы». Счета этого раздела предназначены для обобщения информации о наличии и движении активов

- 93. Раздел П. «Производственные запасы» Счета раздела предназначены для обобщения информации о наличии и движении предметов труда,

- 94. Раздел Ш. Затраты на производство» Раздел включает семь счетов и формирует информацию о затратах, связанных с

- 95. В последнем случае счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам,

- 96. Раздел IY «Готовая продукция и товары» Раздел включает семь счетов первого порядка. Счета этого раздела предназначены

- 97. Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях

- 98. Раздел YI «Расчеты» Раздел объединяет счета, на которых накапливается и обобщается информация о всех видах расчетов

- 99. В разделе представлены также резервы, образуемые в организации в соответствии с законодательством Российской Федерации и (или)

- 100. Обособленно в данном разделе представлен счет 94 «Недостачи и потери от порчи ценностей». Сведения, накапливаемые на

- 101. Тема 4. РЕГИСТРЫ и ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Все хозяйственные операции, совершаемые в организации, оформляются первичными документами.

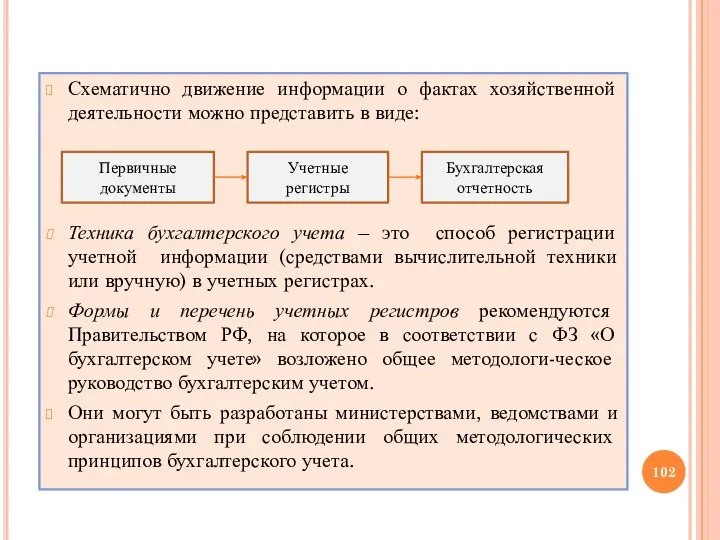

- 102. Схематично движение информации о фактах хозяйственной деятельности можно представить в виде: Техника бухгалтерского учета – это

- 103. Учетные регистры – это специальные таблицы, представленные в виде карточек, книг, ведомостей (свободных листов), магнитных дисков,

- 104. Отдельные листы (ведомости) - специальные бланки для отражения необходимой информации. Ведомости (свободные листы) открываются для ведения

- 105. Карточки – это бланки с отпечатанной таблицей, предназначенные для длительного пользования. Карточки бывают: а) контокоррентные; б)

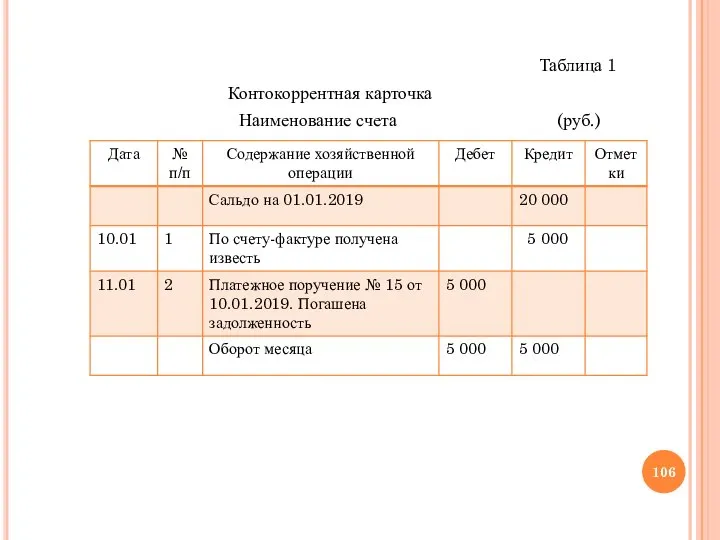

- 106. Таблица 1 Контокоррентная карточка Наименование счета (руб.)

- 107. В контокоррентной карточке четко представлен раздельный учет взаимных обязательств в виде дебиторской и кредиторской задолженности. Информация

- 108. При их построении надо исходить из необходимости получения данных по каждой статье калькуляции. Отсюда их название.

- 109. Таблица 2 Карточка количественного учета

- 110. Контроль за сохранностью карточек обеспечивается регистрацией в специальном реестре, который ведется в бухгалтерии. Карточки помещаются в

- 111. По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения бухгалтерских записей в соответствующих

- 112. комбинированного размещения (предполагает использование обоих способов строения учетных регистров, в графах которых указывается корреспонденция счетов. Роль

- 113. систематические, в которых регистрация хозяйственных операций производится в определенной системе (группировке). Группировка осуществляется на счетах синтетического

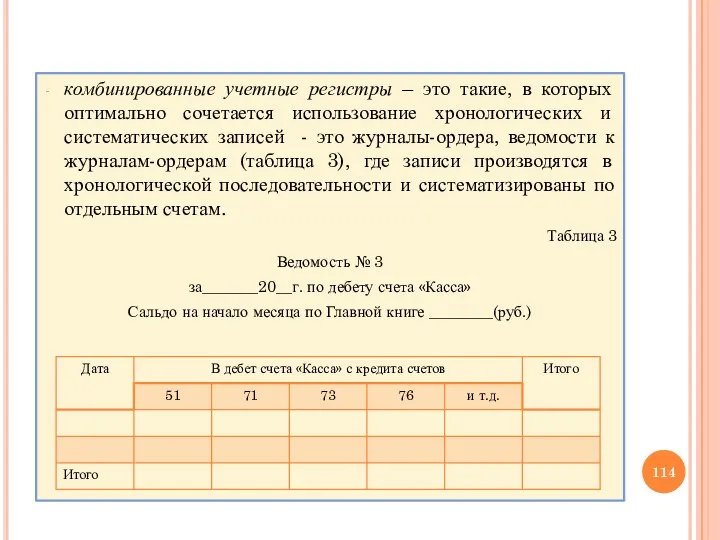

- 114. комбинированные учетные регистры – это такие, в которых оптимально сочетается использование хронологических и систематических записей -

- 115. По объему информации учетные регистры делятся на: синтетические – это регистры, отражающие данные о хозяйственной операции

- 116. По способу регистрации записи учетные регистры подразделяются на: - ручной – это регистры, заполняемые вручную; -

- 117. Формы бухгалтерского учета Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь, последовательность и способы записи

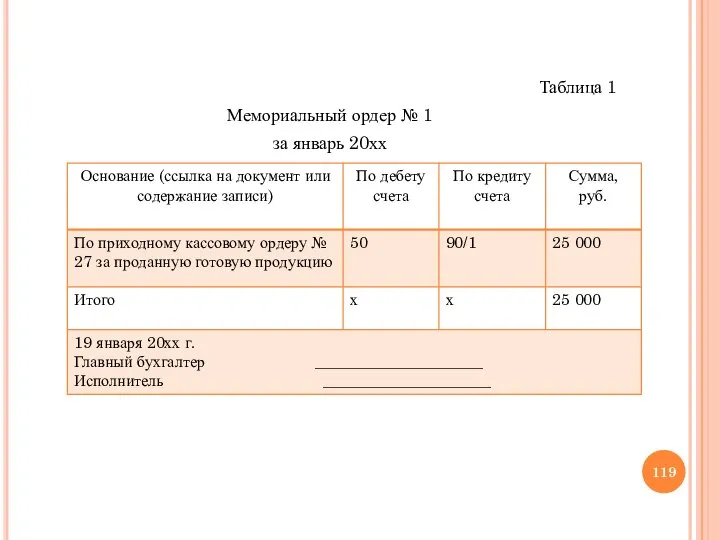

- 118. Мемориально – ордерная форма получила свое название от учетного регистра – мемориального ордера. Мемориальный ордер -

- 119. Таблица 1 Мемориальный ордер № 1 за январь 20хх

- 120. Мемориально – ордерная форма имеет следующие достоинства: проста в использовании, доступна в плане учетной техники; в

- 121. Журнально – ордерная форма учета – в основе журналы – ордера, которые представляют собой свободные листы

- 122. регистрируется в данном учетном регистре по кредиту одного счета по вертикали с дебетом другого по горизонтали.

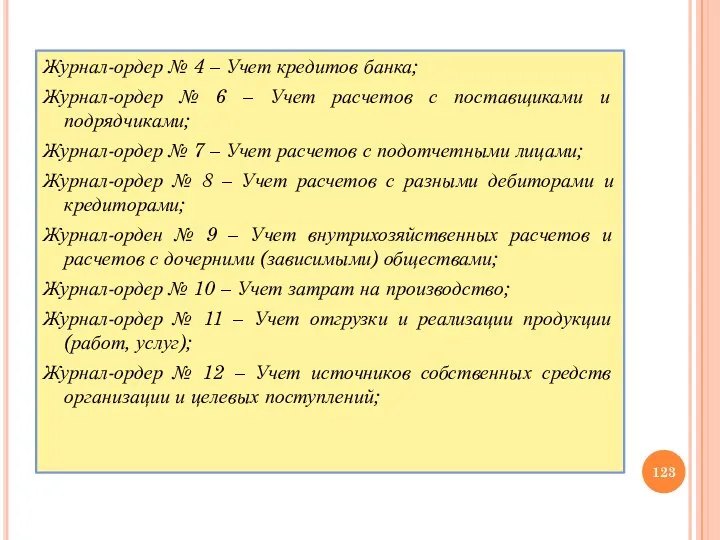

- 123. Журнал-ордер № 4 – Учет кредитов банка; Журнал-ордер № 6 – Учет расчетов с поставщиками и

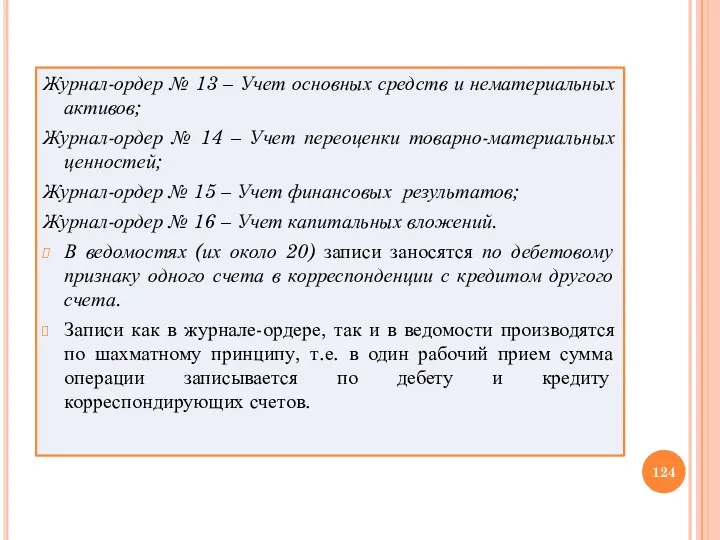

- 124. Журнал-ордер № 13 – Учет основных средств и нематериальных активов; Журнал-ордер № 14 – Учет переоценки

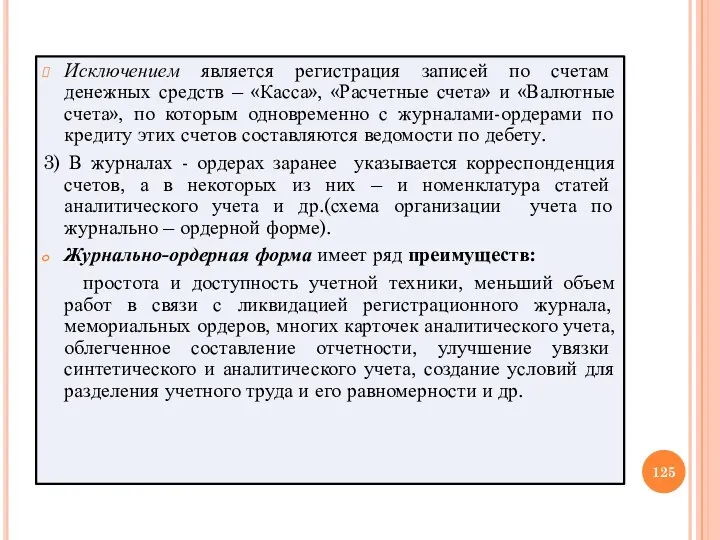

- 125. Исключением является регистрация записей по счетам денежных средств – «Касса», «Расчетные счета» и «Валютные счета», по

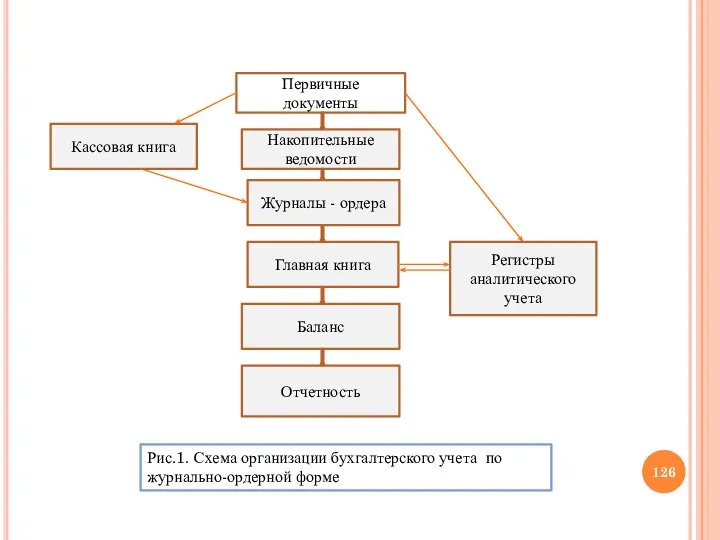

- 126. Первичные документы Кассовая книга Накопительные ведомости Журналы - ордера Главная книга Баланс Отчетность Регистры аналитического учета

- 127. Недостатки формы: сложность построения основных регистров – журналов – ордеров, ручная обработка информации, значительные затраты живого

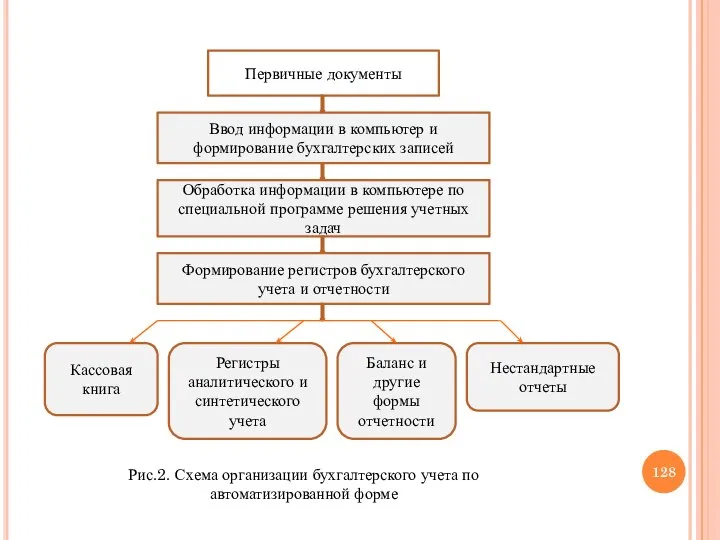

- 128. Первичные документы Ввод информации в компьютер и формирование бухгалтерских записей Обработка информации в компьютере по специальной

- 129. Учет по автоматизированной форме может осуществляться заполнением журнала хозяйственных операций. Но формирование корреспонденции счетов может отражаться

- 130. Оборотная и шахматная ведомости, журналы – ордера и ведомости к ним, а также баланс и другие

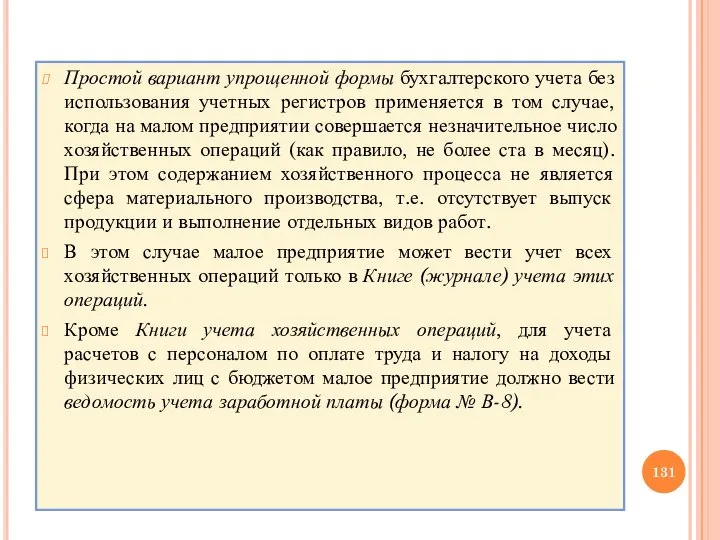

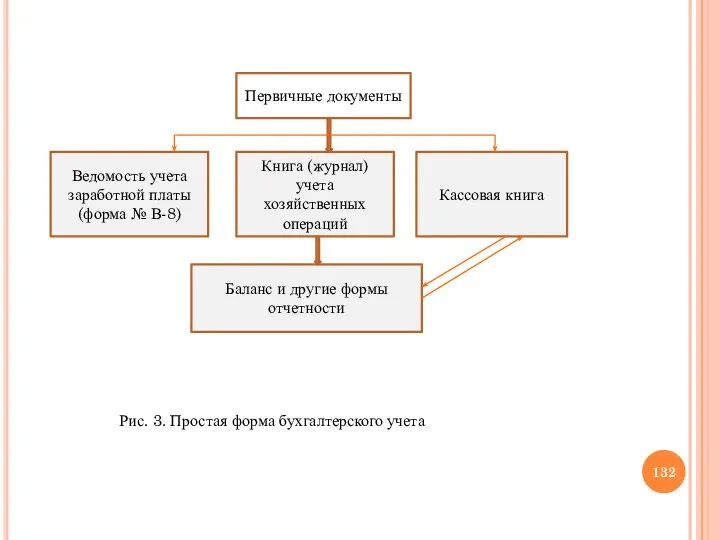

- 131. Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров применяется в том случае, когда на

- 132. Первичные документы Ведомость учета заработной платы (форма № В-8) Книга (журнал) учета хозяйственных операций Кассовая книга

- 133. Упрощенная форма бухгалтерского учета с использованием учетных регистров применяется малым предприятием, если оно занимается производством продукции

- 134. Ведомость учета затрат на производство – форма № В-3; Ведомость учета денежных средств и фондов –

- 135. Запись по любой хозяйственной операции оформляется в два приема: в одной ведомости – запись по дебету

- 137. Скачать презентацию

Слайд 31. Балансовый метод отражения информации

Имущество или активы организации и ее обязательства непрерывно

1. Балансовый метод отражения информации

Имущество или активы организации и ее обязательства непрерывно

Слайд 4Отличительные черты балансового обобщения информации:

двойственный характер описания реальных объектов;

уравненность показателей;

синтетический, т.е. обобщенный

Отличительные черты балансового обобщения информации:

двойственный характер описания реальных объектов;

уравненность показателей;

синтетический, т.е. обобщенный

Слайд 52. Для балансового метода характерна уравненность показателей.

Например, объемы продукции, производимой предприятиями

2. Для балансового метода характерна уравненность показателей.

Например, объемы продукции, производимой предприятиями

Слайд 6Структура и строение бухгалтерского баланса

Бухгалтерский баланс – важнейший источник информации о финансовом

Структура и строение бухгалтерского баланса

Бухгалтерский баланс – важнейший источник информации о финансовом

Слайд 7 Обязательства признаются в балансе тогда, когда в результате исполнения соответствующего требования

Обязательства признаются в балансе тогда, когда в результате исполнения соответствующего требования

Слайд 8Каждый отдельный вид имущества в активе и источники его формирования в пассиве

Каждый отдельный вид имущества в активе и источники его формирования в пассиве

Слайд 9Экономические ресурсы рассматриваются как активы, отражающие общую стоимость имущества в наличии и

Экономические ресурсы рассматриваются как активы, отражающие общую стоимость имущества в наличии и

Слайд 10Финансовые обязательства (привлеченный капитал) показывают размер финансирования активов юридическими и физическими лицами,

Финансовые обязательства (привлеченный капитал) показывают размер финансирования активов юридическими и физическими лицами,

Слайд 11Строение бухгалтерского баланса определено нормативными документами: ПБУ 4/99 «Бухгалтерская отчетность организации» и

Строение бухгалтерского баланса определено нормативными документами: ПБУ 4/99 «Бухгалтерская отчетность организации» и

Слайд 122. Синтетические и аналитические счета. Связь счетов с балансом. Оборотные ведомости.

В бухгалтерском

2. Синтетические и аналитические счета. Связь счетов с балансом. Оборотные ведомости.

В бухгалтерском

Слайд 13Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества,

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества,

Слайд 14Например, купили гвозди и шурупы на 50 000 руб.:

гвозди на 20 000

Например, купили гвозди и шурупы на 50 000 руб.:

гвозди на 20 000

Слайд 15Субсчета синтетического учета, являясь промежуточными счетами между синтетическими и аналитическими, предназначены для

Субсчета синтетического учета, являясь промежуточными счетами между синтетическими и аналитическими, предназначены для

Слайд 16Таблица 1

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

Таблица 1

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

Слайд 17Связь счетов с балансом

В бухгалтерском учете между счетами и балансом наблюдается определенная

Связь счетов с балансом

В бухгалтерском учете между счетами и балансом наблюдается определенная

Слайд 18Суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов.

Общая

Суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов.

Общая

Слайд 19Между счетами и балансом имеется и отличие, которое состоит в том, что

Между счетами и балансом имеется и отличие, которое состоит в том, что

Слайд 20По отношению к балансу счета делятся на балансовые и забалансовые.

Балансовые счета –

По отношению к балансу счета делятся на балансовые и забалансовые.

Балансовые счета –

Слайд 21Для забалансовых счетов характерны односторонние записи: только по дебету (увеличение) или только

Для забалансовых счетов характерны односторонние записи: только по дебету (увеличение) или только

Слайд 22Классификация забалансовых счетов

депозитно-имущественные (001,002,003,004,005,011)

контрольные счета (006, 010)

счета условных прав и обязательств (007,

Классификация забалансовых счетов

депозитно-имущественные (001,002,003,004,005,011)

контрольные счета (006, 010)

счета условных прав и обязательств (007,

Слайд 23Хозяйственные операции записываются на синтетических и аналитических счетах

В конце месяца записи по

Хозяйственные операции записываются на синтетических и аналитических счетах

В конце месяца записи по

Слайд 24Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Слайд 25Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех

Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех

Слайд 263) Конечный остаток по дебету и кредиту: С2д = С2к. Это равенство

3) Конечный остаток по дебету и кредиту: С2д = С2к. Это равенство

Слайд 27Задание: откройте аналитические счета и отразите хозяйственные операции. Подсчитайте обороты и остатки.

Задание: откройте аналитические счета и отразите хозяйственные операции. Подсчитайте обороты и остатки.

Слайд 28Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций

Слайд 29Счет 10 «Материалы» (Синтетический счет)

Счет 10 «Материалы» (Синтетический счет)

Слайд 30Аналитические счета:

Счет 10 «Сталь прокатная»

Аналитические счета:

Счет 10 «Сталь прокатная»

Слайд 31Счет 10 «Проволока стальная»

Счет 10 «Проволока стальная»

Слайд 32Оборотная ведомость по счетам аналитического учета к счету 10 «Материалы» за декабрь

Синтетический

Оборотная ведомость по счетам аналитического учета к счету 10 «Материалы» за декабрь

Синтетический

Слайд 333. Влияние хозяйственных операций на изменение частей актива и пассива баланса

Каждая

3. Влияние хозяйственных операций на изменение частей актива и пассива баланса

Каждая

Слайд 34Пример: с расчетного счета в кассу для выдачи заработной платы поступили наличные

Пример: с расчетного счета в кассу для выдачи заработной платы поступили наличные

Слайд 35Пример: прибыль, оставшаяся в распоряжении организации в сумме 60000 руб. направляется на

Пример: прибыль, оставшаяся в распоряжении организации в сумме 60000 руб. направляется на

Слайд 36 Пример: получены предприятием краткосрочные кредиты банка в сумме 100000 руб. Здесь

Пример: получены предприятием краткосрочные кредиты банка в сумме 100000 руб. Здесь

Слайд 37 Пример: перечислены в бюджет налоговые платежи в размере 10000 руб. Здесь

Пример: перечислены в бюджет налоговые платежи в размере 10000 руб. Здесь

Слайд 384. Счета бухгалтерского учета. Сущность двойной записи на счетах бухгалтерского учета

Сущность двойной

4. Счета бухгалтерского учета. Сущность двойной записи на счетах бухгалтерского учета

Сущность двойной

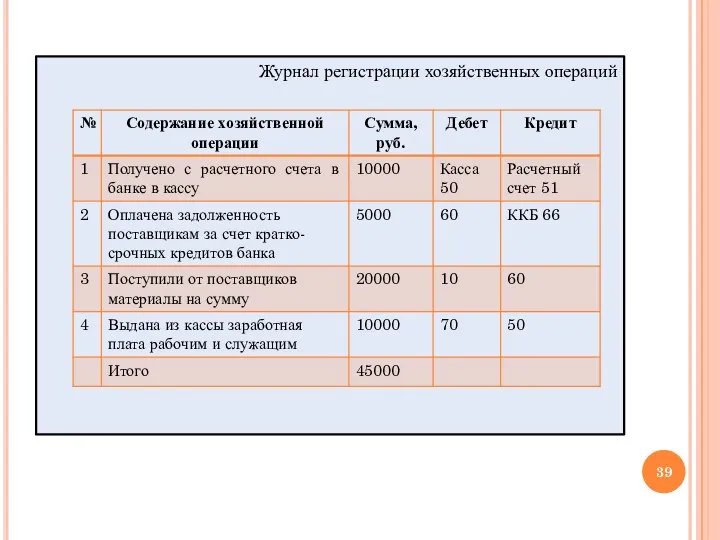

Слайд 39Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций

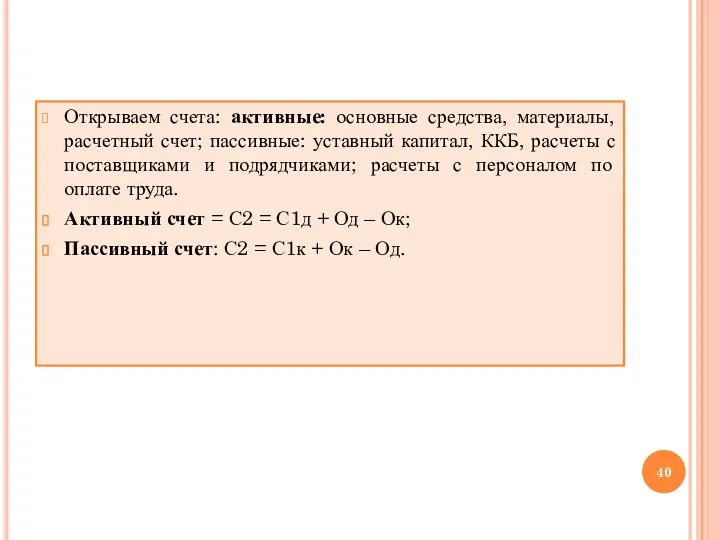

Слайд 40Открываем счета: активные: основные средства, материалы, расчетный счет; пассивные: уставный капитал, ККБ,

Открываем счета: активные: основные средства, материалы, расчетный счет; пассивные: уставный капитал, ККБ,

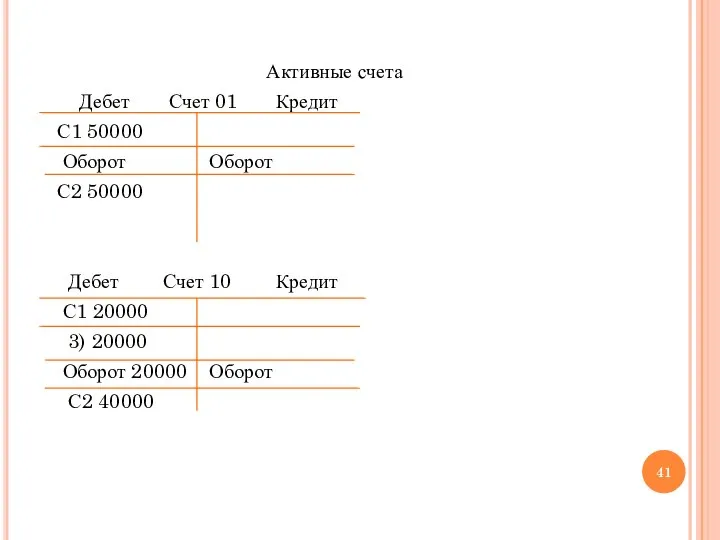

Слайд 41Активные счета

Дебет Счет 01 Кредит

С1 50000

Оборот Оборот

С2

Активные счета

Дебет Счет 01 Кредит

С1 50000

Оборот Оборот

С2

Слайд 42 Дебет Счет 50 Кредит

С1 1000

1) 10000 4) 10000

Оборот

Дебет Счет 50 Кредит

С1 1000

1) 10000 4) 10000

Оборот

Слайд 43Пассивные счета

Дебет Счет 80 Кредит

С1 60000

Оборот Оборот

С2 60000

Пассивные счета

Дебет Счет 80 Кредит

С1 60000

Оборот Оборот

С2 60000

Слайд 44 Дебет Счет 60 Кредит

С1 10000

2) 5000 3) 20000

Оборот

Дебет Счет 60 Кредит

С1 10000

2) 5000 3) 20000

Оборот

Слайд 45Таблица 2

Оборотная ведомость по синтетическим счетам

Таблица 2

Оборотная ведомость по синтетическим счетам

Слайд 46Баланс заключительный (на конец отчетного периода)

Баланс заключительный (на конец отчетного периода)

Слайд 47Все рассмотренные хозяйственные операции отражаются в равной сумме по дебету одного и

Все рассмотренные хозяйственные операции отражаются в равной сумме по дебету одного и

Слайд 485. Исправление ошибок в бухгалтерском учете

Существует три способа исправления ошибок в бухгалтерском

5. Исправление ошибок в бухгалтерском учете

Существует три способа исправления ошибок в бухгалтерском

Слайд 49Неоговоренные исправления в первичных документах и учетных регистрах бухгалтерского учета не допускаются.

Исправления

Неоговоренные исправления в первичных документах и учетных регистрах бухгалтерского учета не допускаются.

Исправления

Слайд 501. Была сделана бухгалтерская запись:

Дебет 10 «Материалы» – 10000 руб.

Кредит 76 «Расчеты

1. Была сделана бухгалтерская запись:

Дебет 10 «Материалы» – 10000 руб.

Кредит 76 «Расчеты

Слайд 51Этот способ может применяться и когда первоначальная запись в учете была зафиксирована

Этот способ может применяться и когда первоначальная запись в учете была зафиксирована

Слайд 52Способ дополнительной проводки или дополнительных бухгалтерских записей используется в тех случаях, когда

Способ дополнительной проводки или дополнительных бухгалтерских записей используется в тех случаях, когда

Слайд 531)Была сделана запись:

Дебет счета 20 «Основное производство» - 1500 руб.

Кредит счета 10

1)Была сделана запись:

Дебет счета 20 «Основное производство» - 1500 руб.

Кредит счета 10

Слайд 546. Классификация счетов бухгалтерского учета. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Классификация

6. Классификация счетов бухгалтерского учета. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Классификация

Слайд 55Классификация счетов по экономическому содержанию (План счетов)

Классификация счетов по экономическому содержанию позволяет

Классификация счетов по экономическому содержанию (План счетов)

Классификация счетов по экономическому содержанию позволяет

Слайд 56Счета бухгалтерского учета

Счета учета имущества

Счета учета источников образования имущества

Счета учета хозяйст-венных процессов

Счета бухгалтерского учета

Счета учета имущества

Счета учета источников образования имущества

Счета учета хозяйст-венных процессов

Слайд 57Счета для учета имущества предназначены для обобщения информации, отражения движения и контроля

Счета для учета имущества предназначены для обобщения информации, отражения движения и контроля

Слайд 58Счета для учета источников образования имущества предназначены для обобщения информации, отражения движения

Счета для учета источников образования имущества предназначены для обобщения информации, отражения движения

Слайд 59Счета для учета хозяйственных процессов предназначены для отражения и контроля отдельных стадий

Счета для учета хозяйственных процессов предназначены для отражения и контроля отдельных стадий

Слайд 60Классификация счетов по назначению и структуре

Каждый бухгалтерский счет имеет, с одной стороны,

Классификация счетов по назначению и структуре

Каждый бухгалтерский счет имеет, с одной стороны,

Слайд 61Счета бухгалтерского учета

основные

регулирую-щие

операцион-ные

финансово-результатные

-инвентарные- 01, 03, 04, 07, 08,10, 21,43, 50,51, 52, 55,57,

Счета бухгалтерского учета

основные

регулирую-щие

операцион-ные

финансово-результатные

-инвентарные- 01, 03, 04, 07, 08,10, 21,43, 50,51, 52, 55,57,

Слайд 62Основные счета применяются для контроля за наличием и движением имущества по составу

Основные счета применяются для контроля за наличием и движением имущества по составу

Слайд 63Денежные счета также связаны с инвентаризацией, поэтому также относятся к инвентарным.

2. Фондовые,

Денежные счета также связаны с инвентаризацией, поэтому также относятся к инвентарным.

2. Фондовые,

Слайд 64Для правильного отражения в отчетности финансового состояния организации не допускается зачет между

Для правильного отражения в отчетности финансового состояния организации не допускается зачет между

Слайд 65Если остаток дебиторской задолженности отражается по дебету соответствующего счета расчетов с дебиторами,

Если остаток дебиторской задолженности отражается по дебету соответствующего счета расчетов с дебиторами,

Слайд 66пассивный субсчет 2 «Расчеты по выплате доходов», предназначенный для расчетов с кредиторами

пассивный субсчет 2 «Расчеты по выплате доходов», предназначенный для расчетов с кредиторами

Слайд 67Регулирующие счета связаны со счетами первой группы и корректируют их суммы.

Эти счета

Регулирующие счета связаны со счетами первой группы и корректируют их суммы.

Эти счета

Слайд 68Например, счет 02 «Амортизация основных средств» регулирует оценку основных средств, учитываемых на

Например, счет 02 «Амортизация основных средств» регулирует оценку основных средств, учитываемых на

Слайд 69Контрарные счета к пассивным основным счетам называются контрпассивными с остатком по дебету

Контрарные счета к пассивным основным счетам называются контрпассивными с остатком по дебету

Слайд 70б) дополнительные, которые используются для определения действительной величины регулируемого объекта прибавлением суммы

б) дополнительные, которые используются для определения действительной величины регулируемого объекта прибавлением суммы

Слайд 71в) регулирующие счета могут быть контрарно-дополнительными.

Например, счет 40 «Выпуск продукции», применяемый при

в) регулирующие счета могут быть контрарно-дополнительными.

Например, счет 40 «Выпуск продукции», применяемый при

Слайд 72Отсутствие остатка по счету 40 характеризует этот счет как контрарно – дополнительный

Отсутствие остатка по счету 40 характеризует этот счет как контрарно – дополнительный

Слайд 731) распределительные счета, служащие для собирания и распределения затрат по видам и

1) распределительные счета, служащие для собирания и распределения затрат по видам и

Слайд 74Собирательно-распределительные счета выполняют учетную функцию контроля за соблюдением сметной стоимости накладных расходов

Собирательно-распределительные счета выполняют учетную функцию контроля за соблюдением сметной стоимости накладных расходов

Слайд 75Экономическое содержание записей, например, по счету 26 «Общехозяйственные расходы», заключаются в том,

Экономическое содержание записей, например, по счету 26 «Общехозяйственные расходы», заключаются в том,

Слайд 76Указанные расходы в качестве условно – постоянных могут списываться в дебет счета

Указанные расходы в качестве условно – постоянных могут списываться в дебет счета

Слайд 77 Счет 97 «Расходы будущих периодов»

Дебет Кредит

Сн.- сумма расходов,

относящихся к

Счет 97 «Расходы будущих периодов»

Дебет Кредит

Сн.- сумма расходов,

относящихся к

Слайд 78На счете 96 «Резервы предстоящих расходов» по кредиту отражается создание резерва для

На счете 96 «Резервы предстоящих расходов» по кредиту отражается создание резерва для

Слайд 79 Счет 96 «Резервы предстоящих расходов»

Дебет Кредит

Сн.–остаток неиспользован-

ного источника

Счет 96 «Резервы предстоящих расходов»

Дебет Кредит

Сн.–остаток неиспользован-

ного источника

Слайд 80Все бюджетно-распределительные счета имеют отношение к бухгалтерскому балансу, хотя в Плане счетов

Все бюджетно-распределительные счета имеют отношение к бухгалтерскому балансу, хотя в Плане счетов

Слайд 81 фактические производственные затраты по применяемой номенклатуре статей расходов;

по кредиту указывается фактическая

фактические производственные затраты по применяемой номенклатуре статей расходов;

по кредиту указывается фактическая

Слайд 82По счету 23 «Вспомогательное производство» экономическое содержание записей следующее:

по дебету записывают остатки

По счету 23 «Вспомогательное производство» экономическое содержание записей следующее:

по дебету записывают остатки

Слайд 83Сопоставляющие счета предназначены для определе-ния финансовых результатов от хозяйственных процессов путем сопоставления

Сопоставляющие счета предназначены для определе-ния финансовых результатов от хозяйственных процессов путем сопоставления

Слайд 84Экономическое содержание записей, например, по счету 90 «Продажи» следующее:

по дебету счета отражаются

Экономическое содержание записей, например, по счету 90 «Продажи» следующее:

по дебету счета отражаются

Слайд 85 Счет 99 «Прибыли и убытки»

Дебет Кредит

Од – убытки и расходы,

Счет 99 «Прибыли и убытки»

Дебет Кредит

Од – убытки и расходы,

Слайд 86Данные счетов 90 и 91 в конце года переносятся на счет 99

Данные счетов 90 и 91 в конце года переносятся на счет 99

Слайд 87В балансе любой финансовый результат должен быть отражен в пассиве в виде

В балансе любой финансовый результат должен быть отражен в пассиве в виде

Слайд 88План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

План счетов бухгалтерского учета, а

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

План счетов бухгалтерского учета, а

Слайд 89Инструкция по применению плана счетов бухгалтерского учета устанавливает единые подходы к применению

Инструкция по применению плана счетов бухгалтерского учета устанавливает единые подходы к применению

Слайд 90Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета и отражению

Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета и отражению

Слайд 91В Плане счетов приведены наименования и коды синтетических счетов (счетов 1 порядка)

В Плане счетов приведены наименования и коды синтетических счетов (счетов 1 порядка)

Слайд 92Раздел I. «Внеоборотные активы».

Счета этого раздела предназначены для обобщения информации о наличии

Раздел I. «Внеоборотные активы».

Счета этого раздела предназначены для обобщения информации о наличии

Слайд 93Раздел П. «Производственные запасы»

Счета раздела предназначены для обобщения информации о наличии и

Раздел П. «Производственные запасы»

Счета раздела предназначены для обобщения информации о наличии и

Слайд 94Раздел Ш. Затраты на производство»

Раздел включает семь счетов и формирует информацию о

Раздел Ш. Затраты на производство»

Раздел включает семь счетов и формирует информацию о

Слайд 95В последнем случае счета 20-29 используются для группировки расходов по статьям, местам

В последнем случае счета 20-29 используются для группировки расходов по статьям, местам

Слайд 96Раздел IY «Готовая продукция и товары»

Раздел включает семь счетов первого порядка.

Счета этого

Раздел IY «Готовая продукция и товары»

Раздел включает семь счетов первого порядка.

Счета этого

Слайд 97Денежные средства в иностранных валютах и операции с ними учитываются на счетах

Денежные средства в иностранных валютах и операции с ними учитываются на счетах

Слайд 98Раздел YI «Расчеты»

Раздел объединяет счета, на которых накапливается и обобщается информация о

Раздел YI «Расчеты»

Раздел объединяет счета, на которых накапливается и обобщается информация о

Слайд 99В разделе представлены также резервы, образуемые в организации в соответствии с законодательством

В разделе представлены также резервы, образуемые в организации в соответствии с законодательством

Слайд 100Обособленно в данном разделе представлен счет 94 «Недостачи и потери от порчи

Обособленно в данном разделе представлен счет 94 «Недостачи и потери от порчи

Слайд 101Тема 4. РЕГИСТРЫ и ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Все хозяйственные операции, совершаемые в организации,

Тема 4. РЕГИСТРЫ и ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Все хозяйственные операции, совершаемые в организации,

Слайд 102Схематично движение информации о фактах хозяйственной деятельности можно представить в виде:

Техника

Схематично движение информации о фактах хозяйственной деятельности можно представить в виде:

Техника

Слайд 103Учетные регистры – это специальные таблицы, представленные в виде карточек, книг, ведомостей

Учетные регистры – это специальные таблицы, представленные в виде карточек, книг, ведомостей

Слайд 104Отдельные листы (ведомости) - специальные бланки для отражения необходимой информации.

Ведомости (свободные листы)

Отдельные листы (ведомости) - специальные бланки для отражения необходимой информации.

Ведомости (свободные листы)

Слайд 105Карточки – это бланки с отпечатанной таблицей, предназначенные для длительного пользования.

Карточки бывают:

Карточки – это бланки с отпечатанной таблицей, предназначенные для длительного пользования.

Карточки бывают:

Слайд 106Таблица 1

Контокоррентная карточка

Наименование счета (руб.)

Таблица 1

Контокоррентная карточка

Наименование счета (руб.)

Слайд 107В контокоррентной карточке четко представлен раздельный учет взаимных обязательств в виде дебиторской

В контокоррентной карточке четко представлен раздельный учет взаимных обязательств в виде дебиторской

Слайд 108При их построении надо исходить из необходимости получения данных по каждой статье

При их построении надо исходить из необходимости получения данных по каждой статье

Слайд 109Таблица 2

Карточка количественного учета

Таблица 2

Карточка количественного учета

Слайд 110Контроль за сохранностью карточек обеспечивается регистрацией в специальном реестре, который ведется в

Контроль за сохранностью карточек обеспечивается регистрацией в специальном реестре, который ведется в

Слайд 111По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения

По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения

Слайд 112комбинированного размещения (предполагает использование обоих способов строения учетных регистров, в графах которых

комбинированного размещения (предполагает использование обоих способов строения учетных регистров, в графах которых

Слайд 113систематические, в которых регистрация хозяйственных операций производится в определенной системе (группировке).

Группировка

систематические, в которых регистрация хозяйственных операций производится в определенной системе (группировке).

Группировка

Слайд 114комбинированные учетные регистры – это такие, в которых оптимально сочетается использование хронологических

комбинированные учетные регистры – это такие, в которых оптимально сочетается использование хронологических

Слайд 115По объему информации учетные регистры делятся на:

синтетические – это регистры, отражающие данные

По объему информации учетные регистры делятся на:

синтетические – это регистры, отражающие данные

Слайд 116По способу регистрации записи учетные регистры подразделяются на:

- ручной – это регистры,

По способу регистрации записи учетные регистры подразделяются на:

- ручной – это регистры,

Слайд 117Формы бухгалтерского учета

Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь, последовательность

Формы бухгалтерского учета

Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь, последовательность

Слайд 118Мемориально – ордерная форма получила свое название от учетного регистра – мемориального

Мемориально – ордерная форма получила свое название от учетного регистра – мемориального

Слайд 119Таблица 1

Мемориальный ордер № 1

за январь 20хх

Таблица 1

Мемориальный ордер № 1

за январь 20хх

Слайд 120Мемориально – ордерная форма имеет следующие достоинства:

проста в использовании, доступна в плане

Мемориально – ордерная форма имеет следующие достоинства:

проста в использовании, доступна в плане

Слайд 121Журнально – ордерная форма учета – в основе журналы – ордера, которые

Журнально – ордерная форма учета – в основе журналы – ордера, которые

Слайд 122 регистрируется в данном учетном регистре по кредиту одного счета по вертикали

регистрируется в данном учетном регистре по кредиту одного счета по вертикали

Слайд 123Журнал-ордер № 4 – Учет кредитов банка;

Журнал-ордер № 6 – Учет расчетов

Журнал-ордер № 4 – Учет кредитов банка;

Журнал-ордер № 6 – Учет расчетов

Слайд 124Журнал-ордер № 13 – Учет основных средств и нематериальных активов;

Журнал-ордер № 14

Журнал-ордер № 13 – Учет основных средств и нематериальных активов;

Журнал-ордер № 14

Слайд 125Исключением является регистрация записей по счетам денежных средств – «Касса», «Расчетные счета»

Исключением является регистрация записей по счетам денежных средств – «Касса», «Расчетные счета»

Слайд 126Первичные документы

Кассовая книга

Накопительные ведомости

Журналы - ордера

Главная книга

Баланс

Отчетность

Регистры аналитического учета

Рис.1. Схема организации бухгалтерского

Первичные документы

Кассовая книга

Накопительные ведомости

Журналы - ордера

Главная книга

Баланс

Отчетность

Регистры аналитического учета

Рис.1. Схема организации бухгалтерского

Слайд 127Недостатки формы: сложность построения основных регистров – журналов – ордеров, ручная обработка

Недостатки формы: сложность построения основных регистров – журналов – ордеров, ручная обработка

Слайд 128Первичные документы

Ввод информации в компьютер и формирование бухгалтерских записей

Обработка информации в компьютере

Первичные документы

Ввод информации в компьютер и формирование бухгалтерских записей

Обработка информации в компьютере

Слайд 129Учет по автоматизированной форме может осуществляться заполнением журнала хозяйственных операций. Но формирование

Учет по автоматизированной форме может осуществляться заполнением журнала хозяйственных операций. Но формирование

Слайд 130Оборотная и шахматная ведомости, журналы – ордера и ведомости к ним, а

Оборотная и шахматная ведомости, журналы – ордера и ведомости к ним, а

Слайд 131Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров применяется в

Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров применяется в

Слайд 132Первичные документы

Ведомость учета заработной платы (форма № В-8)

Книга (журнал) учета хозяйственных операций

Кассовая

Первичные документы

Ведомость учета заработной платы (форма № В-8)

Книга (журнал) учета хозяйственных операций

Кассовая

Слайд 133Упрощенная форма бухгалтерского учета с использованием учетных регистров применяется малым предприятием, если

Упрощенная форма бухгалтерского учета с использованием учетных регистров применяется малым предприятием, если

Слайд 134Ведомость учета затрат на производство – форма № В-3;

Ведомость учета денежных средств

Ведомость учета затрат на производство – форма № В-3;

Ведомость учета денежных средств

Слайд 135Запись по любой хозяйственной операции оформляется в два приема: в одной ведомости

Запись по любой хозяйственной операции оформляется в два приема: в одной ведомости

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка