- Балансовый метод отражения информации

Содержание

- 2. 1. Сущность балансового обобщения. Строение бухгалтерского баланса. 2. Влияние хозяйственных операций на изменение частей актива и

- 3. 1. Сущность балансового обобщения. Строение бухгалтерского баланса.

- 4. Балансовое обобщение - это количественное выражение соотношения уравновешенности элементов любого явления или процесса.

- 5. Бухгалтерский баланс - это отражение состояния имущества хозяйственного субъекта, с экономической и юридической точек зрения, на

- 6. С экономической точки зрения имущество представляет собой совокупность конкретных годных для обмена частей и отражается в

- 7. Однородные по экономическому содержанию хозяйственной ценности объединяются в бухгалтерском балансе в показатели, которые называются статьями баланса.

- 8. Актив бухгалтерского баланса содержит два раздела, объединенные в зависимости от стадий кругооборота средств I. Внеоборотные активы

- 9. Статьи актива размещены в бухгалтерском балансе по степени ликвидности, т.е. в прямой зависимости от того, с

- 10. Пассив бухгалтерского баланса содержит три раздела: III. Капитал и резервы IV. Долгосрочные обязательства V. Краткосрочные обязательства

- 11. Статьи пассива баланса группируются по степени срочности возврата обязательств - по возрастающей срочности.

- 12. 2. Влияние хозяйственных операций на изменение частей актива и пассива баланса

- 13. Под влиянием хозяйственных операций происходят изменения в составе хозяйственных средств и их источниках, влияющие на величину

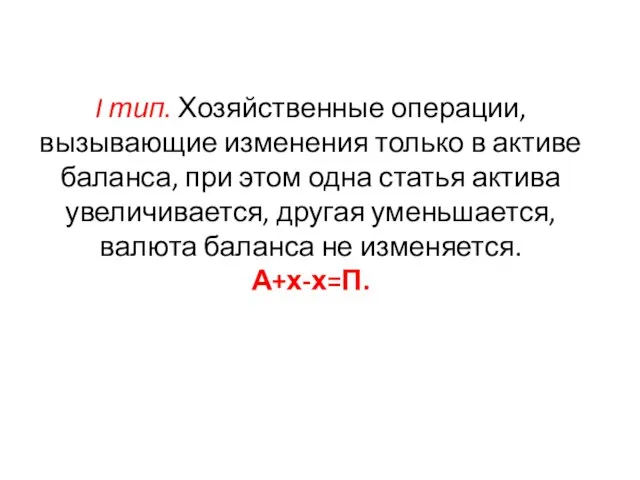

- 14. I тип. Хозяйственные операции, вызывающие изменения только в активе баланса, при этом одна статья актива увеличивается,

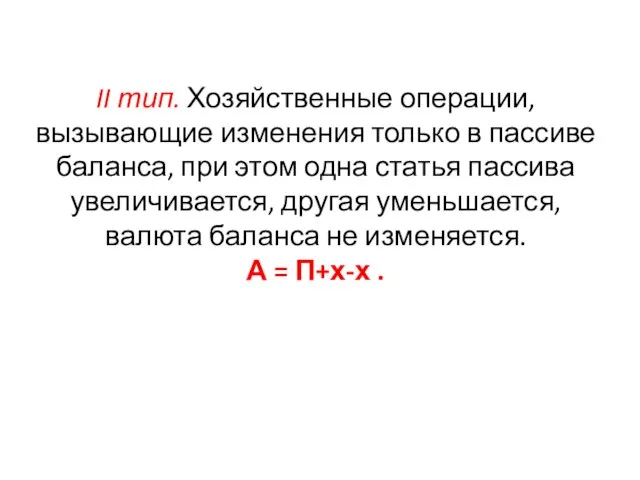

- 15. II тип. Хозяйственные операции, вызывающие изменения только в пассиве баланса, при этом одна статья пассива увеличивается,

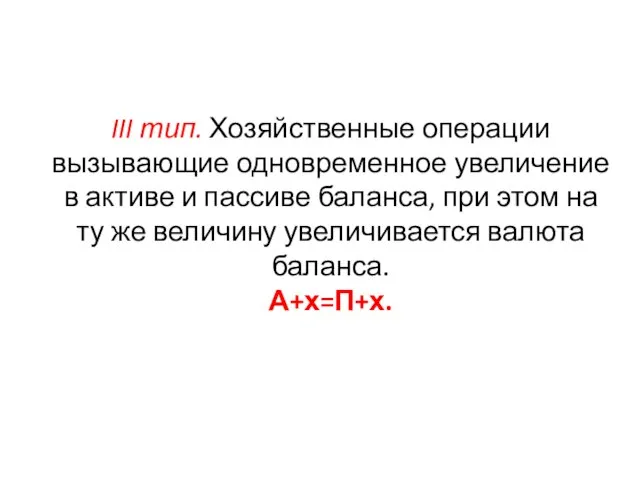

- 16. III тип. Хозяйственные операции вызывающие одновременное увеличение в активе и пассиве баланса, при этом на ту

- 18. Скачать презентацию

Слайд 21. Сущность балансового обобщения. Строение бухгалтерского баланса.

2. Влияние хозяйственных операций на

1. Сущность балансового обобщения. Строение бухгалтерского баланса. 2. Влияние хозяйственных операций на

Слайд 31. Сущность балансового обобщения. Строение бухгалтерского баланса.

1. Сущность балансового обобщения. Строение бухгалтерского баланса.

Слайд 4Балансовое обобщение - это количественное выражение соотношения уравновешенности элементов любого явления или

Балансовое обобщение - это количественное выражение соотношения уравновешенности элементов любого явления или

Слайд 5Бухгалтерский баланс - это отражение состояния имущества хозяйственного субъекта, с экономической и

Бухгалтерский баланс - это отражение состояния имущества хозяйственного субъекта, с экономической и

Слайд 6С экономической точки зрения имущество представляет собой совокупность конкретных годных для обмена

С экономической точки зрения имущество представляет собой совокупность конкретных годных для обмена

Слайд 7Однородные по экономическому содержанию хозяйственной ценности объединяются в бухгалтерском балансе в показатели,

Однородные по экономическому содержанию хозяйственной ценности объединяются в бухгалтерском балансе в показатели,

Слайд 8Актив бухгалтерского баланса содержит два раздела, объединенные в зависимости от стадий кругооборота

Актив бухгалтерского баланса содержит два раздела, объединенные в зависимости от стадий кругооборота

Слайд 9Статьи актива размещены в бухгалтерском балансе по степени ликвидности, т.е. в прямой

Статьи актива размещены в бухгалтерском балансе по степени ликвидности, т.е. в прямой

Слайд 10Пассив бухгалтерского баланса содержит три раздела:

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные

Пассив бухгалтерского баланса содержит три раздела:

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные

Слайд 11Статьи пассива баланса группируются по степени срочности возврата обязательств - по возрастающей

Статьи пассива баланса группируются по степени срочности возврата обязательств - по возрастающей

Слайд 122. Влияние хозяйственных операций на изменение частей актива и пассива баланса

2. Влияние хозяйственных операций на изменение частей актива и пассива баланса

Слайд 13Под влиянием хозяйственных операций происходят изменения в составе хозяйственных средств и их

Под влиянием хозяйственных операций происходят изменения в составе хозяйственных средств и их

Слайд 14I тип. Хозяйственные операции, вызывающие изменения только в активе баланса, при этом

I тип. Хозяйственные операции, вызывающие изменения только в активе баланса, при этом

Слайд 15II тип. Хозяйственные операции, вызывающие изменения только в пассиве баланса, при этом

II тип. Хозяйственные операции, вызывающие изменения только в пассиве баланса, при этом

Слайд 16III тип. Хозяйственные операции вызывающие одновременное увеличение в активе и пассиве баланса,

III тип. Хозяйственные операции вызывающие одновременное увеличение в активе и пассиве баланса,

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе