- банк касса

Содержание

- 2. Учреждения Казенные и АУ и БУ Учреждения бывают трех типов БЮДЖЕТНЫЕ АВТОНОМНЫЕ КАЗЕННЫЕ Эти учреждения различаются

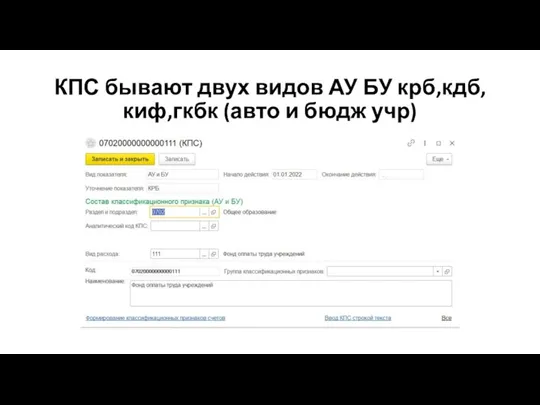

- 3. КПС бывают двух видов АУ БУ крб,кдб,киф,гкбк (авто и бюдж учр)

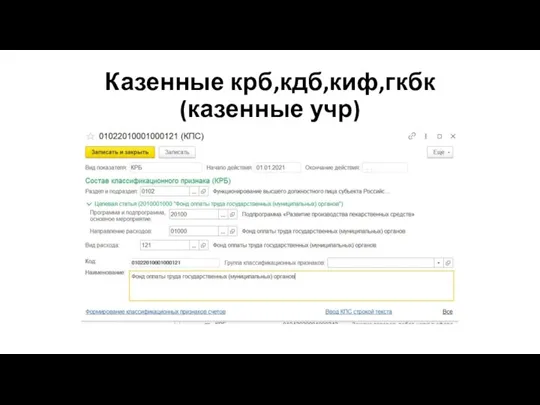

- 4. Казенные крб,кдб,киф,гкбк (казенные учр)

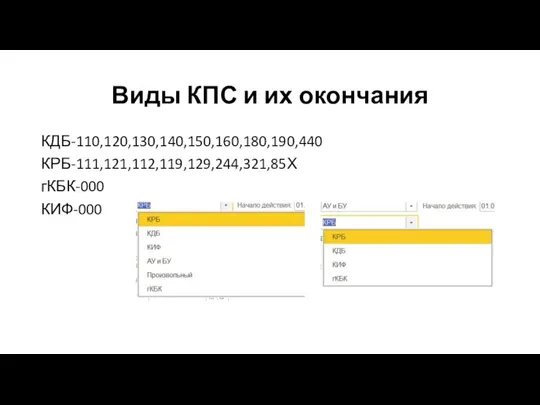

- 5. Виды КПС и их окончания КДБ-110,120,130,140,150,160,180,190,440 КРБ-111,121,112,119,129,244,321,85Х гКБК-000 КИФ-000

- 6. КФО Казенные КФО 1 – средства казны КФО 3 – временное распоряжение Бюджетные и автономные КФО

- 7. Доходные и расходные КЭК

- 8. Счета казначейства, банка, кассы 201.11 счета в казначействе по (казн счет) КФО 2,3,4,5,6,7 201.21 счета в

- 9. Казначейский счет 201.11, 210.02, 304.05 – счета открытые в органе казначейства. У каждого лицевого счета есть

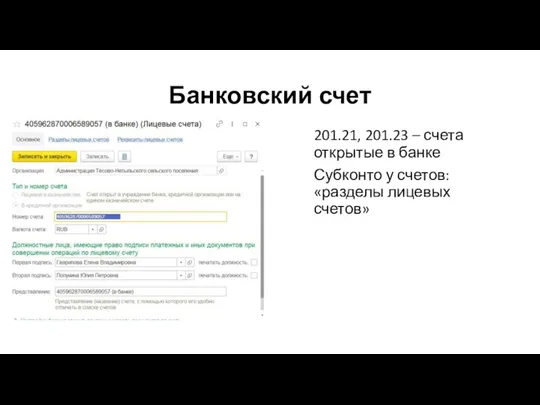

- 10. Банковский счет 201.21, 201.23 – счета открытые в банке Субконто у счетов: «разделы лицевых счетов»

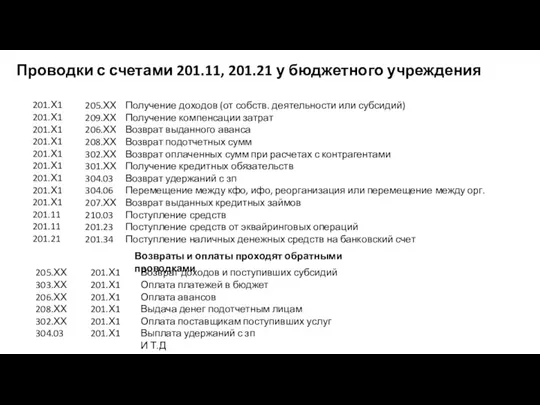

- 11. Проводки с счетами 201.11, 201.21 у бюджетного учреждения 201.Х1 201.Х1 201.Х1 201.Х1 201.Х1 201.Х1 201.Х1 201.Х1

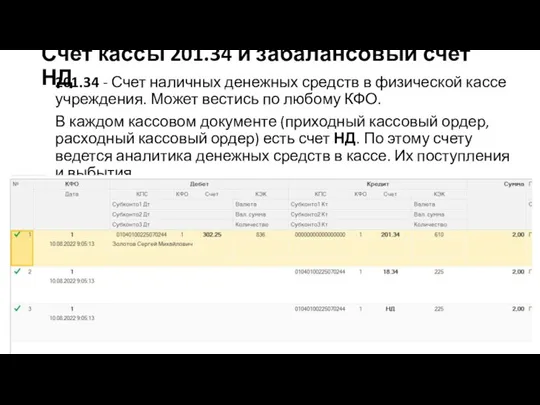

- 12. Счет кассы 201.34 и забалансовый счет НД 201.34 - Счет наличных денежных средств в физической кассе

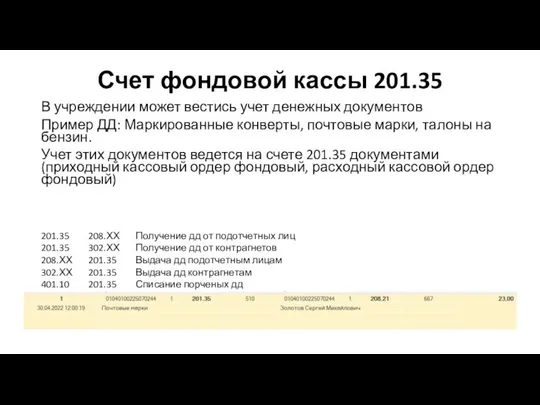

- 13. Счет фондовой кассы 201.35 В учреждении может вестись учет денежных документов Пример ДД: Маркированные конверты, почтовые

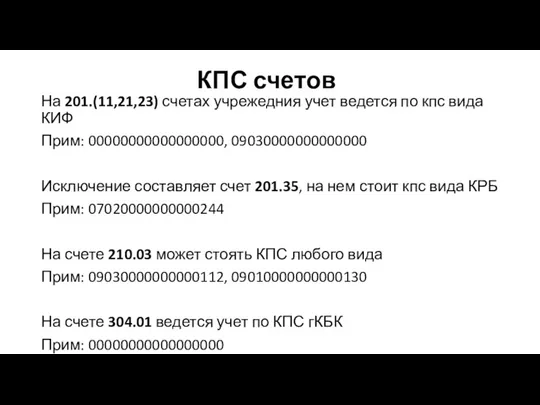

- 14. КПС счетов На 201.(11,21,23) счетах учрежедния учет ведется по кпс вида КИФ Прим: 00000000000000000, 09030000000000000 Исключение

- 15. КПС казенных учреждений 210.02-Допустимы виды КПС КДБ. Другие кпс на этой счете недопустимы Этот счет отображает

- 16. Учет доходов и расходов В казенных учреждениях учет доходов и расходов ведется на счетах 210.02 -

- 17. Забалансовые счета в АУ и БУ В бюджетных учреждениях учет аналитики поступлений и выбытий осуществляется за

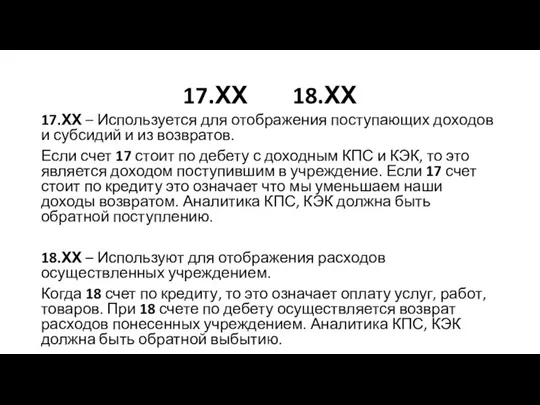

- 18. 17.ХХ 18.ХХ 17.ХХ – Используется для отображения поступающих доходов и субсидий и из возвратов. Если счет

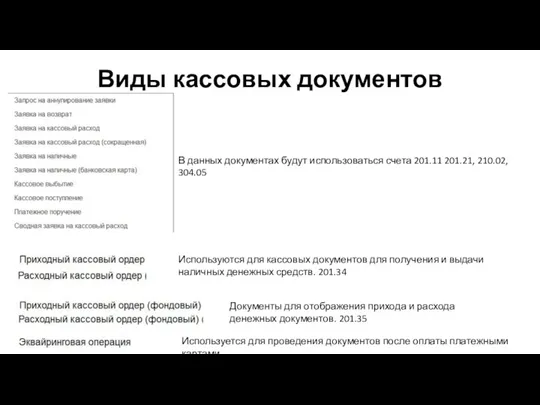

- 19. Виды кассовых документов В данных документах будут использоваться счета 201.11 201.21, 210.02, 304.05 Используются для кассовых

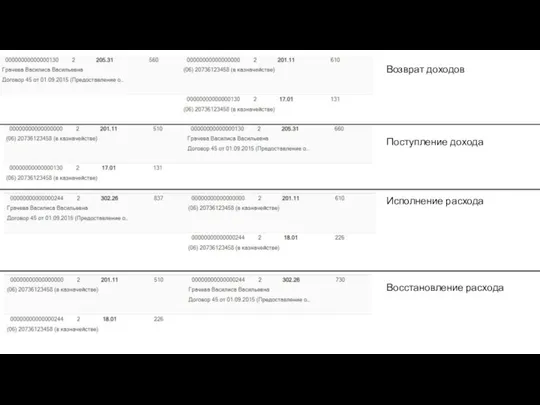

- 20. Возврат доходов Поступление дохода Исполнение расхода Восстановление расхода

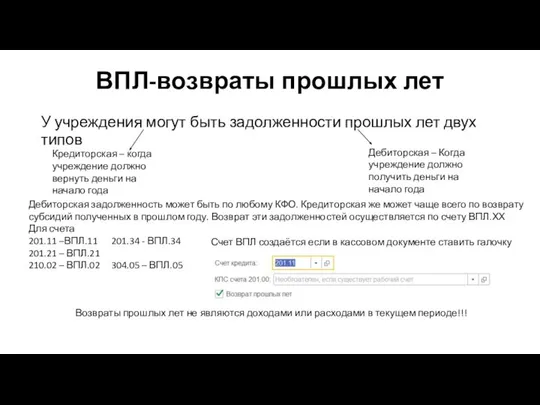

- 21. ВПЛ-возвраты прошлых лет У учреждения могут быть задолженности прошлых лет двух типов Кредиторская – когда учреждение

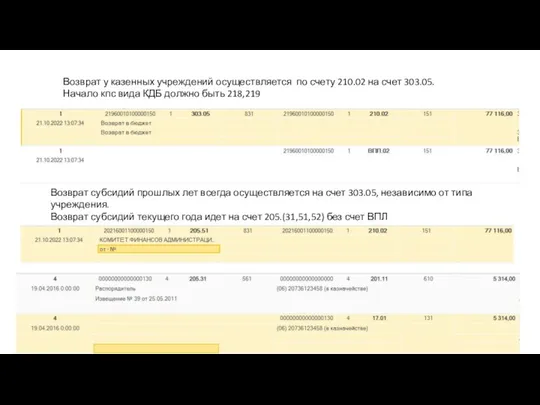

- 22. Возврат у казенных учреждений осуществляется по счету 210.02 на счет 303.05. Начало кпс вида КДБ должно

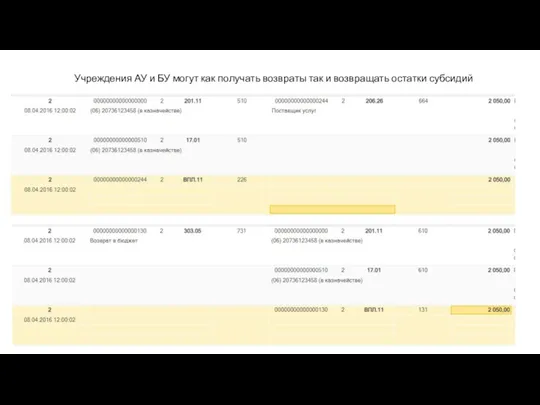

- 23. Учреждения АУ и БУ могут как получать возвраты так и возвращать остатки субсидий

- 24. Внутренние обороты между кассой, банковскими и казначейскими счетами. В документах по поступлению и выбытию могут быть

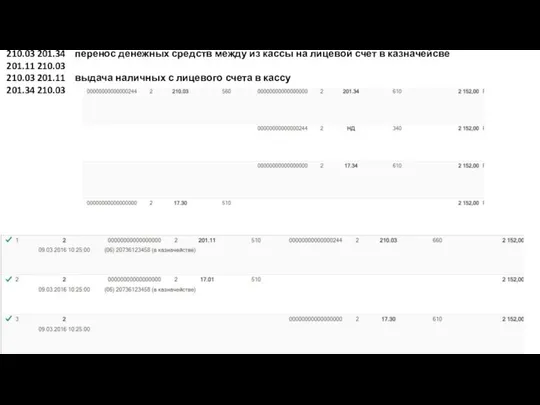

- 25. 210.03 201.34 перенос денежных средств между из кассы на лицевой счет в казначейсве 201.11 210.03 210.03

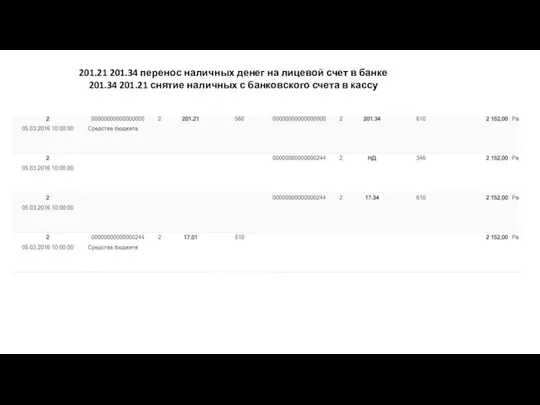

- 26. 201.21 201.34 перенос наличных денег на лицевой счет в банке 201.34 201.21 снятие наличных с банковского

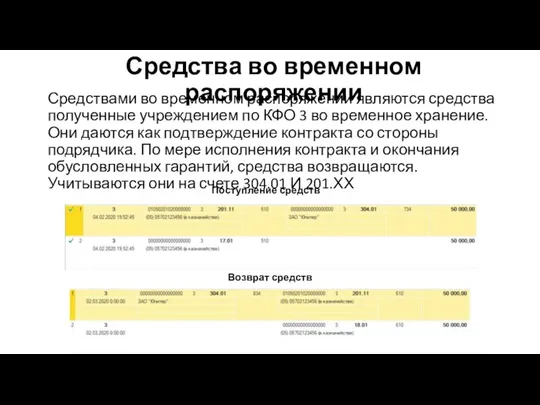

- 27. Средства во временном распоряжении Средствами во временном распоряжении являются средства полученные учреждением по КФО 3 во

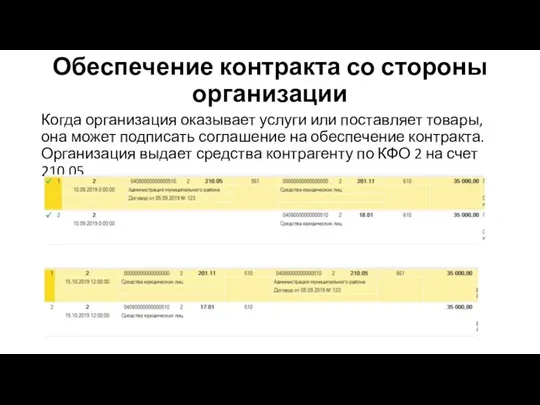

- 28. Обеспечение контракта со стороны организации Когда организация оказывает услуги или поставляет товары, она может подписать соглашение

- 29. Перевод средств между КФО и ИФО Перевод средств может быть внутри организации между КФО и ИФО.

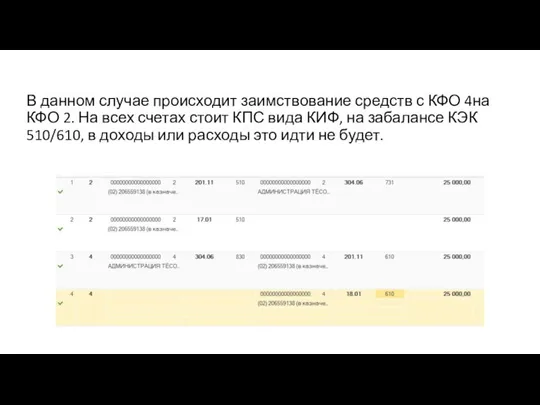

- 30. В данном случае происходит заимствование средств с КФО 4на КФО 2. На всех счетах стоит КПС

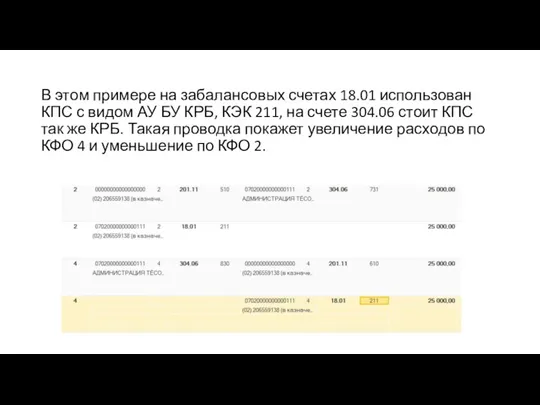

- 31. В этом примере на забалансовых счетах 18.01 использован КПС с видом АУ БУ КРБ, КЭК 211,

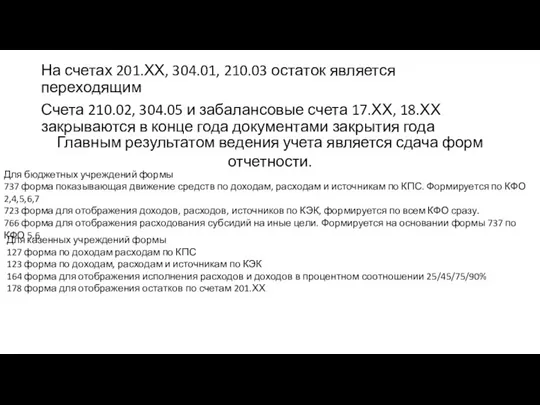

- 32. На счетах 201.ХХ, 304.01, 210.03 остаток является переходящим Счета 210.02, 304.05 и забалансовые счета 17.ХХ, 18.ХХ

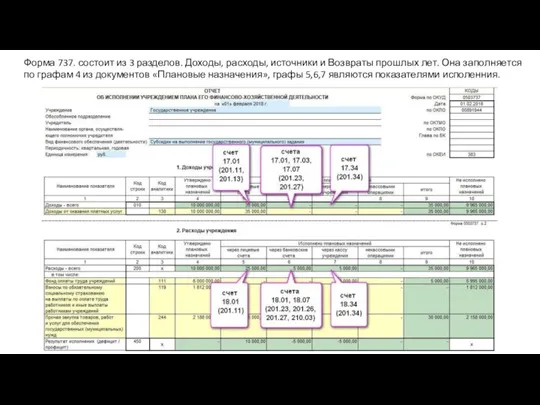

- 33. Форма 737. состоит из 3 разделов. Доходы, расходы, источники и Возвраты прошлых лет. Она заполняется по

- 35. Скачать презентацию

Слайд 2Учреждения Казенные и АУ и БУ

Учреждения бывают трех типов

БЮДЖЕТНЫЕ

АВТОНОМНЫЕ

КАЗЕННЫЕ

Эти учреждения различаются аналитикой

Учреждения Казенные и АУ и БУ

Учреждения бывают трех типов

БЮДЖЕТНЫЕ

АВТОНОМНЫЕ

КАЗЕННЫЕ

Эти учреждения различаются аналитикой

Слайд 3КПС бывают двух видов АУ БУ крб,кдб,киф,гкбк (авто и бюдж учр)

КПС бывают двух видов АУ БУ крб,кдб,киф,гкбк (авто и бюдж учр)

Слайд 4Казенные крб,кдб,киф,гкбк (казенные учр)

Казенные крб,кдб,киф,гкбк (казенные учр)

Слайд 5Виды КПС и их окончания

КДБ-110,120,130,140,150,160,180,190,440

КРБ-111,121,112,119,129,244,321,85Х

гКБК-000

КИФ-000

Виды КПС и их окончания

КДБ-110,120,130,140,150,160,180,190,440

КРБ-111,121,112,119,129,244,321,85Х

гКБК-000

КИФ-000

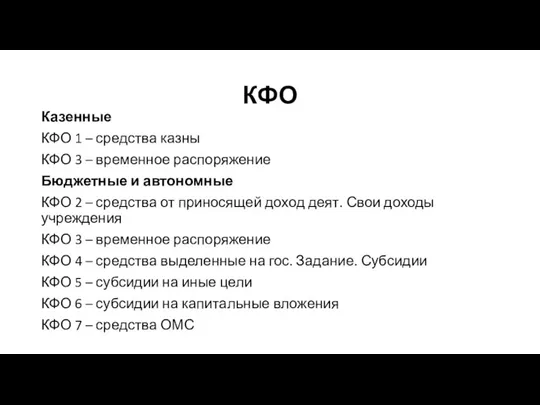

Слайд 6КФО

Казенные

КФО 1 – средства казны

КФО 3 – временное распоряжение

Бюджетные и автономные

КФО

Казенные

КФО 1 – средства казны

КФО 3 – временное распоряжение

Бюджетные и автономные

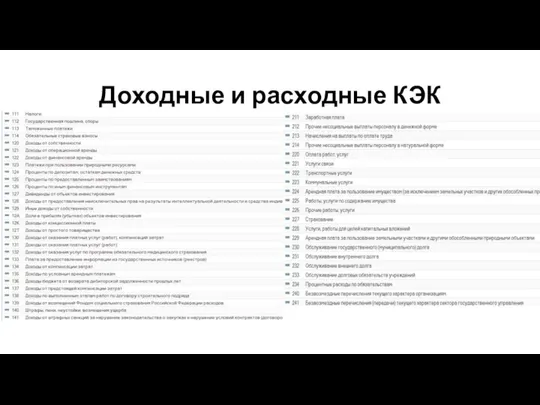

Слайд 7Доходные и расходные КЭК

Доходные и расходные КЭК

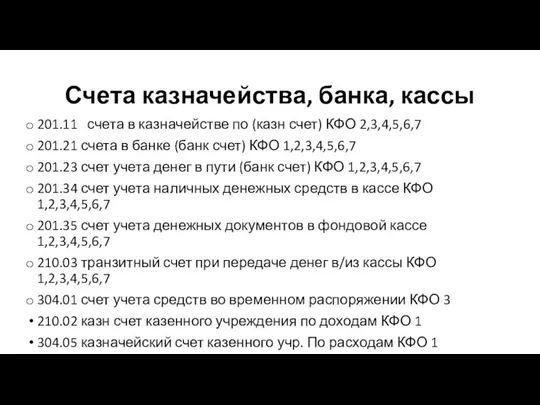

Слайд 8Счета казначейства, банка, кассы

201.11 счета в казначействе по (казн счет) КФО 2,3,4,5,6,7

Счета казначейства, банка, кассы

201.11 счета в казначействе по (казн счет) КФО 2,3,4,5,6,7

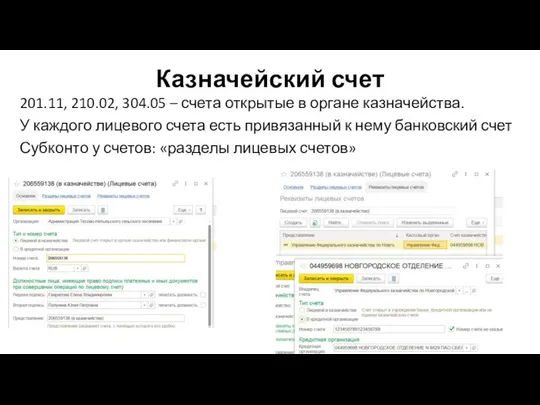

Слайд 9Казначейский счет

201.11, 210.02, 304.05 – счета открытые в органе казначейства.

У каждого

Казначейский счет

201.11, 210.02, 304.05 – счета открытые в органе казначейства.

У каждого

Слайд 10Банковский счет

201.21, 201.23 – счета открытые в банке

Субконто у счетов: «разделы лицевых

Банковский счет

201.21, 201.23 – счета открытые в банке

Субконто у счетов: «разделы лицевых

Слайд 11Проводки с счетами 201.11, 201.21 у бюджетного учреждения

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.11

201.11

201.21

205.ХХ

209.ХХ

206.ХХ

208.ХХ

302.ХХ

301.ХХ

304.03

304.06

207.ХХ

210.03

201.23

201.34

Получение доходов (от собств.

Проводки с счетами 201.11, 201.21 у бюджетного учреждения

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.Х1

201.11

201.11

201.21

205.ХХ

209.ХХ

206.ХХ

208.ХХ

302.ХХ

301.ХХ

304.03

304.06

207.ХХ

210.03

201.23

201.34

Получение доходов (от собств.

Слайд 12Счет кассы 201.34 и забалансовый счет НД

201.34 - Счет наличных денежных средств

Счет кассы 201.34 и забалансовый счет НД

201.34 - Счет наличных денежных средств

Слайд 13Счет фондовой кассы 201.35

В учреждении может вестись учет денежных документов

Пример ДД: Маркированные

Счет фондовой кассы 201.35

В учреждении может вестись учет денежных документов

Пример ДД: Маркированные

Слайд 14КПС счетов

На 201.(11,21,23) счетах учрежедния учет ведется по кпс вида КИФ

Прим: 00000000000000000,

КПС счетов

На 201.(11,21,23) счетах учрежедния учет ведется по кпс вида КИФ

Прим: 00000000000000000,

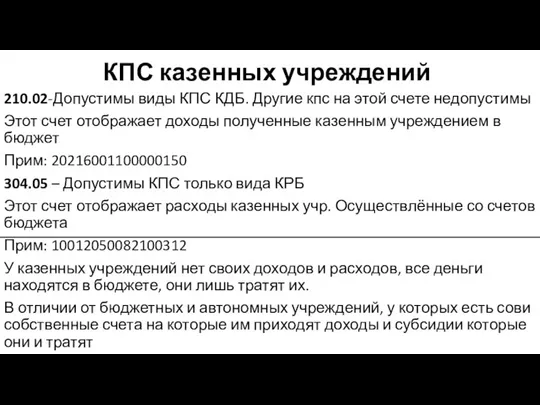

Слайд 15КПС казенных учреждений

210.02-Допустимы виды КПС КДБ. Другие кпс на этой счете недопустимы

Этот

КПС казенных учреждений

210.02-Допустимы виды КПС КДБ. Другие кпс на этой счете недопустимы

Этот

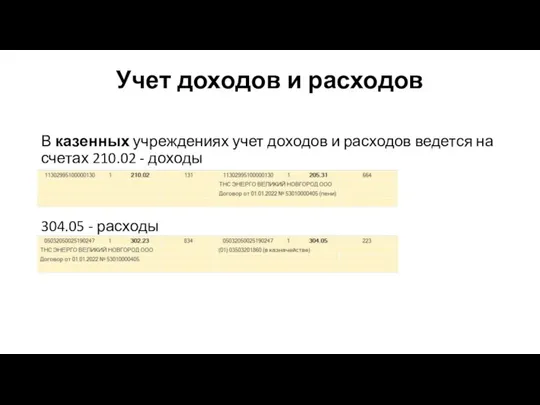

Слайд 16Учет доходов и расходов

В казенных учреждениях учет доходов и расходов ведется на

Учет доходов и расходов

В казенных учреждениях учет доходов и расходов ведется на

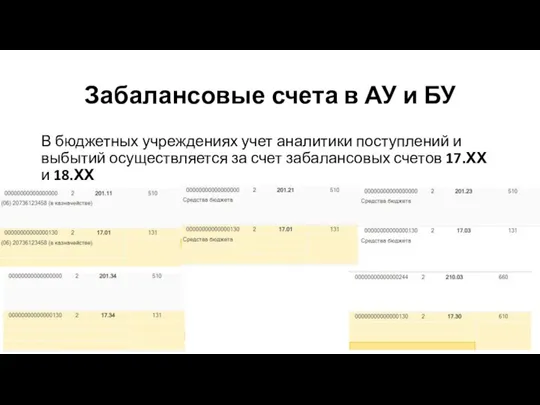

Слайд 17Забалансовые счета в АУ и БУ

В бюджетных учреждениях учет аналитики поступлений и

Забалансовые счета в АУ и БУ

В бюджетных учреждениях учет аналитики поступлений и

Слайд 1817.ХХ 18.ХХ

17.ХХ – Используется для отображения поступающих доходов и субсидий и из

17.ХХ 18.ХХ

17.ХХ – Используется для отображения поступающих доходов и субсидий и из

Слайд 19Виды кассовых документов

В данных документах будут использоваться счета 201.11 201.21, 210.02, 304.05

Используются

Виды кассовых документов

В данных документах будут использоваться счета 201.11 201.21, 210.02, 304.05

Используются

Слайд 20Возврат доходов

Поступление дохода

Исполнение расхода

Восстановление расхода

Возврат доходов

Поступление дохода

Исполнение расхода

Восстановление расхода

Слайд 21ВПЛ-возвраты прошлых лет

У учреждения могут быть задолженности прошлых лет двух типов

Кредиторская –

ВПЛ-возвраты прошлых лет

У учреждения могут быть задолженности прошлых лет двух типов

Кредиторская –

Слайд 22Возврат у казенных учреждений осуществляется по счету 210.02 на счет 303.05. Начало

Возврат у казенных учреждений осуществляется по счету 210.02 на счет 303.05. Начало

Слайд 23Учреждения АУ и БУ могут как получать возвраты так и возвращать остатки

Учреждения АУ и БУ могут как получать возвраты так и возвращать остатки

Слайд 24Внутренние обороты между кассой, банковскими и казначейскими счетами.

В документах по поступлению и

Внутренние обороты между кассой, банковскими и казначейскими счетами.

В документах по поступлению и

Слайд 25210.03 201.34 перенос денежных средств между из кассы на лицевой счет в

210.03 201.34 перенос денежных средств между из кассы на лицевой счет в

Слайд 26201.21 201.34 перенос наличных денег на лицевой счет в банке

201.34 201.21 снятие

201.21 201.34 перенос наличных денег на лицевой счет в банке

201.34 201.21 снятие

Слайд 27Средства во временном распоряжении

Средствами во временном распоряжении являются средства полученные учреждением по

Средства во временном распоряжении

Средствами во временном распоряжении являются средства полученные учреждением по

Слайд 28Обеспечение контракта со стороны организации

Когда организация оказывает услуги или поставляет товары, она

Обеспечение контракта со стороны организации

Когда организация оказывает услуги или поставляет товары, она

Слайд 29Перевод средств между КФО и ИФО

Перевод средств может быть внутри организации между

Перевод средств между КФО и ИФО

Перевод средств может быть внутри организации между

Слайд 30В данном случае происходит заимствование средств с КФО 4на КФО 2. На

В данном случае происходит заимствование средств с КФО 4на КФО 2. На

Слайд 31В этом примере на забалансовых счетах 18.01 использован КПС с видом АУ

В этом примере на забалансовых счетах 18.01 использован КПС с видом АУ

Слайд 32На счетах 201.ХХ, 304.01, 210.03 остаток является переходящим

Счета 210.02, 304.05 и забалансовые

На счетах 201.ХХ, 304.01, 210.03 остаток является переходящим

Счета 210.02, 304.05 и забалансовые

Слайд 33Форма 737. состоит из 3 разделов. Доходы, расходы, источники и Возвраты прошлых

Форма 737. состоит из 3 разделов. Доходы, расходы, источники и Возвраты прошлых

«Центр социальной помощи семье и детям города Красноуфимска и Красноуфимского района»

«Центр социальной помощи семье и детям города Красноуфимска и Красноуфимского района» Берілген суреттер арқылы сабақ тақырыбын болжау

Берілген суреттер арқылы сабақ тақырыбын болжау Изобретение радио и принцип радиосвязи

Изобретение радио и принцип радиосвязи Прикладная композиция

Прикладная композиция Presentation Title

Presentation Title  Архитектура Древней Руси 16-17 веков

Архитектура Древней Руси 16-17 веков Перспективы развития последипломного образования врачей.

Перспективы развития последипломного образования врачей. Дроздов Олег ИгоревичНачальник управления финансово – бюджетных операций Федерального казначейства

Дроздов Олег ИгоревичНачальник управления финансово – бюджетных операций Федерального казначейства Проявление ценовой дискриминации на товарных рынках

Проявление ценовой дискриминации на товарных рынках  Окружающий мир. 1 класс. Ты и твоя семья

Окружающий мир. 1 класс. Ты и твоя семья Декодирование графической информации

Декодирование графической информации Мой родной город (село). Поселок Академический

Мой родной город (село). Поселок Академический Повесть «Белые ночи»

Повесть «Белые ночи» Тема урока: «Производные тригонометрических функций»

Тема урока: «Производные тригонометрических функций» Лес и заяц

Лес и заяц Презентация на тему Зарубежная Европа

Презентация на тему Зарубежная Европа  Добро пожаловать в МГУ!

Добро пожаловать в МГУ! Perfect and Perfect Progressive Tenses

Perfect and Perfect Progressive Tenses Основы теории конечных автоматов

Основы теории конечных автоматов История развития жизни на Земле. Палеозойская и мезозоская эра

История развития жизни на Земле. Палеозойская и мезозоская эра Корпускулярная и волновая теория света. Скорость света

Корпускулярная и волновая теория света. Скорость света Презентация на тему Мировые природные ресурсы

Презентация на тему Мировые природные ресурсы  Общеметодологические принципы, лежащие в основе междисциплинарного исследования социализации

Общеметодологические принципы, лежащие в основе междисциплинарного исследования социализации Мобильный телефон: вред или польза?

Мобильный телефон: вред или польза? РЕАЛЬНІ ГАЗИ

РЕАЛЬНІ ГАЗИ  Джейми Брюэр - актриса с синдромом Дауна

Джейми Брюэр - актриса с синдромом Дауна Социальный проект «От сердца к сердцу»

Социальный проект «От сердца к сердцу» Интерференция

Интерференция