- Банковская система. Тема 6.2

Содержание

- 2. СОДЕРЖАНИЕ 1. Понятие банковской системы. Двухуровневая банковская система РФ. 2. Правовое положение Центрального банка (ЦБ) РФ.

- 3. Вопрос 1. Понятие банковской системы. Двухуровневая банковская система РФ

- 4. Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно—кредитного

- 5. Важное значение имеют принципы организации банковской системы, к ним относятся: 1) государственная монополия на осуществление регулирования

- 6. Первый уровень банковской системы представлен центральным банком (эмиссионным банком). Основной целью деятельности центрального банка является обеспечение

- 7. Рис. 1. Современная банковская система Российской Федерации

- 8. Формальным признаком наличия двухуровневой банковской системы являются два самостоятельных нормативных акта, отдельно регулирующих правовое положение ЦБ

- 9. Вопрос 2. Правовое положение Центрального банка (ЦБ) РФ.

- 10. Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное

- 11. В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности

- 12. Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется, прежде всего, в том, что

- 13. Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при

- 14. Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам

- 15. В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее — Государственная Дума),

- 16. Вопрос 3. Основные функции и задачи ЦБ РФ.

- 17. Задачи: 1)Главной задачей Банка России выступает укрепление покупательной способности национальной денежной единицы (рубля), развитие платежного оборота,

- 18. Статья 4. Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и

- 19. Статья 4. Банк России выполняет следующие функции: 6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы

- 20. 8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций,

- 21. Статья 4. Банк России выполняет следующие функции: 12) организует и осуществляет валютное регулирование и валютный контроль

- 22. Статья 4. Банк России выполняет следующие функции: 15) устанавливает и публикует официальные курсы иностранных валют по

- 23. Вопрос 4.Инструменты и методы проведения кредитно-денежной политики

- 24. Денежно-кредитная политика является одним из главных звеньев экономической политики государства и представляет собой систему целей, методов

- 25. Имеющиеся в распоряжении денежных властей инструменты денежно-кредитного регулирования различаются по непосредственным объектам воздействия (предложение денег и

- 26. Банк России проводит денежно-кредитную политику с помощью инструментов, которые закреплены за ним законодательно. Федеральным законом «О

- 27. Вопрос 5. Понятие и функции коммерческих банков

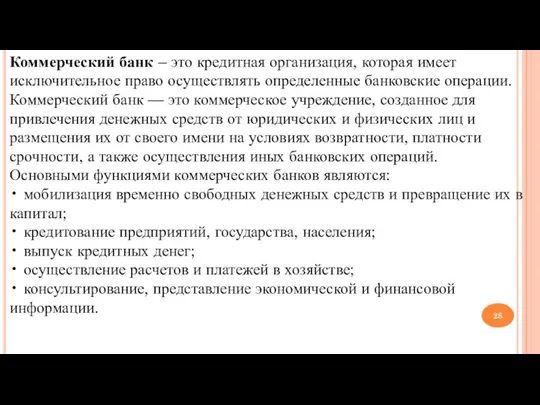

- 28. Коммерческий банк – это кредитная организация, которая имеет исключительное право осуществлять определенные банковские операции. Коммерческий банк

- 29. Вопрос 6. Лицензии на осуществление операций. Виды банковских операций.

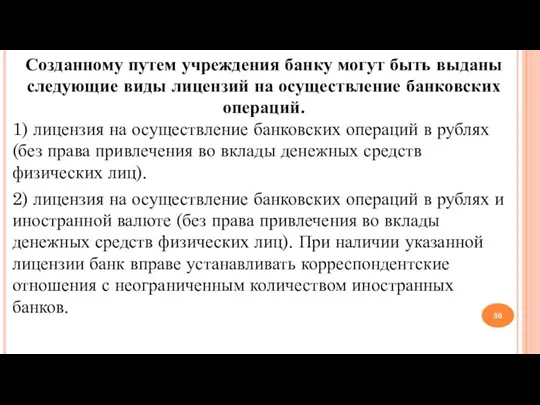

- 30. Созданному путем учреждения банку могут быть выданы следующие виды лицензий на осуществление банковских операций. 1) лицензия

- 31. 3) лицензия на привлечение во вклады и размещение драгоценных металлов. Может быть выдана банку одновременно с

- 32. Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: 1)

- 33. Кроме перечисленных, к банковским операциям относятся: 1) осуществление расчетов по поручению физических и юридических лиц, в

- 34. Все банковские операции делятся на два вида: ¨ активные; ¨ пассивные. Пассивные операции – это совокупность

- 35. Активные операции – операции по размещению собственных и привлеченных средств банка для получения прибыли. От качественного

- 36. Вопрос 7. Специализированные кредитно-финансовые учреждения

- 37. Третий элемент банковской системы — специализированные кредитно-финансовые учреждения, занимающиеся кредитованием определенных сфер и отраслей хозяйственной деятельности.

- 38. К специализированным кредитно-финансовым учреждениям относятся: § Инвестиционные банки § Сберегательные учреждения § Страховые компании § Пенсионные

- 39. Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они

- 40. Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в

- 42. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

1. Понятие банковской системы. Двухуровневая банковская система РФ.

2. Правовое положение Центрального банка (ЦБ)

СОДЕРЖАНИЕ

1. Понятие банковской системы. Двухуровневая банковская система РФ.

2. Правовое положение Центрального банка (ЦБ)

Слайд 3Вопрос 1. Понятие банковской системы. Двухуровневая банковская система РФ

Вопрос 1. Понятие банковской системы. Двухуровневая банковская система РФ

Слайд 4Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих

Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих

Слайд 5Важное значение имеют принципы организации банковской системы, к ним относятся:

1) государственная монополия

Важное значение имеют принципы организации банковской системы, к ним относятся:

1) государственная монополия

Слайд 6Первый уровень банковской системы представлен центральным банком (эмиссионным банком). Основной целью деятельности центрального

Первый уровень банковской системы представлен центральным банком (эмиссионным банком). Основной целью деятельности центрального

Слайд 7Рис. 1. Современная банковская система Российской Федерации

Рис. 1. Современная банковская система Российской Федерации

Слайд 8Формальным признаком наличия двухуровневой банковской системы являются два самостоятельных нормативных акта, отдельно

Формальным признаком наличия двухуровневой банковской системы являются два самостоятельных нормативных акта, отдельно

Слайд 9Вопрос 2. Правовое положение Центрального банка (ЦБ) РФ.

Вопрос 2. Правовое положение Центрального банка (ЦБ) РФ.

Слайд 10Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации,

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации,

Слайд 11В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации

Слайд 12 Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется,

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется,

Слайд 13Банк России является юридическим лицом.

Уставный капитал и иное имущество Банка России являются федеральной

Банк России является юридическим лицом.

Уставный капитал и иное имущество Банка России являются федеральной

Слайд 14Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если

Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если

Слайд 15В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее —

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее —

Слайд 16Вопрос 3. Основные функции и

задачи ЦБ РФ.

Вопрос 3. Основные функции и

задачи ЦБ РФ.

Слайд 17Задачи:

1)Главной задачей Банка России выступает укрепление покупательной способности национальной денежной единицы (рубля),

Задачи:

1)Главной задачей Банка России выступает укрепление покупательной способности национальной денежной единицы (рубля),

Слайд 18Статья 4. Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации

Статья 4. Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации

Слайд 19Статья 4. Банк России выполняет следующие функции:

6) осуществляет обслуживание счетов бюджетов всех уровней

Статья 4. Банк России выполняет следующие функции:

6) осуществляет обслуживание счетов бюджетов всех уровней

Слайд 208) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии

Слайд 21Статья 4. Банк России выполняет следующие функции:

12) организует и осуществляет валютное регулирование и

Статья 4. Банк России выполняет следующие функции:

12) организует и осуществляет валютное регулирование и

Слайд 22Статья 4. Банк России выполняет следующие функции:

15) устанавливает и публикует официальные курсы иностранных

Статья 4. Банк России выполняет следующие функции:

15) устанавливает и публикует официальные курсы иностранных

Слайд 23Вопрос 4.Инструменты и методы проведения кредитно-денежной политики

Вопрос 4.Инструменты и методы проведения кредитно-денежной политики

Слайд 24Денежно-кредитная политика является одним из главных звеньев экономической политики государства и представляет

Денежно-кредитная политика является одним из главных звеньев экономической политики государства и представляет

Слайд 25Имеющиеся в распоряжении денежных властей инструменты денежно-кредитного регулирования различаются по непосредственным объектам

Имеющиеся в распоряжении денежных властей инструменты денежно-кредитного регулирования различаются по непосредственным объектам

Слайд 26Банк России проводит денежно-кредитную политику с помощью инструментов, которые закреплены за ним

Банк России проводит денежно-кредитную политику с помощью инструментов, которые закреплены за ним

Слайд 27Вопрос 5. Понятие и функции коммерческих банков

Вопрос 5. Понятие и функции коммерческих банков

Слайд 28Коммерческий банк – это кредитная организация, которая имеет исключительное право осуществлять определенные банковские операции.

Коммерческий банк

Коммерческий банк – это кредитная организация, которая имеет исключительное право осуществлять определенные банковские операции.

Коммерческий банк

Слайд 29Вопрос 6. Лицензии на осуществление операций. Виды банковских операций.

Вопрос 6. Лицензии на осуществление операций. Виды банковских операций.

Слайд 30Созданному путем учреждения банку могут быть выданы следующие виды лицензий на осуществление

Созданному путем учреждения банку могут быть выданы следующие виды лицензий на осуществление

Слайд 313) лицензия на привлечение во вклады и размещение драгоценных металлов. Может быть

3) лицензия на привлечение во вклады и размещение драгоценных металлов. Может быть

Слайд 32Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие

Слайд 33Кроме перечисленных, к банковским операциям относятся:

1) осуществление расчетов по поручению физических и

Кроме перечисленных, к банковским операциям относятся:

1) осуществление расчетов по поручению физических и

Слайд 34Все банковские операции делятся на два вида:

¨ активные;

¨ пассивные.

Пассивные операции – это совокупность

Все банковские операции делятся на два вида:

¨ активные;

¨ пассивные.

Пассивные операции – это совокупность

Слайд 35Активные операции – операции по размещению собственных и привлеченных средств банка для получения

Активные операции – операции по размещению собственных и привлеченных средств банка для получения

Слайд 36Вопрос 7. Специализированные кредитно-финансовые учреждения

Вопрос 7. Специализированные кредитно-финансовые учреждения

Слайд 37Третий элемент банковской системы — специализированные кредитно-финансовые учреждения, занимающиеся кредитованием определенных сфер

Третий элемент банковской системы — специализированные кредитно-финансовые учреждения, занимающиеся кредитованием определенных сфер

Слайд 38К специализированным кредитно-финансовым учреждениям относятся:

§ Инвестиционные банки

§ Сберегательные учреждения

§ Страховые компании

§ Пенсионные

К специализированным кредитно-финансовым учреждениям относятся:

§ Инвестиционные банки

§ Сберегательные учреждения

§ Страховые компании

§ Пенсионные

Слайд 39Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению

Слайд 40Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились

Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились

Профессиональная деятельность учителя русского языка и литературы МОУ «Лицей г.Козьмодемьянска» Поповой Татьяны Борисовны.

Профессиональная деятельность учителя русского языка и литературы МОУ «Лицей г.Козьмодемьянска» Поповой Татьяны Борисовны. ООО Манго. Столовая школы № 67

ООО Манго. Столовая школы № 67 Технология работы службы приема и размещения гостиницы и пути ее совершенствования

Технология работы службы приема и размещения гостиницы и пути ее совершенствования Характеристика фрустрации

Характеристика фрустрации Понятие и источники семейного права

Понятие и источники семейного права Роман «Евгений Онегин» в русской критике ХIХ века

Роман «Евгений Онегин» в русской критике ХIХ века Исследование выбранной ниши и целевой аудитории

Исследование выбранной ниши и целевой аудитории Обновление содержания курса географии в УМК нового поколения

Обновление содержания курса географии в УМК нового поколения Гласные и согласные звуки

Гласные и согласные звуки Friends forever

Friends forever Прибыль слов

Прибыль слов Японская кулинария

Японская кулинария Иоганнес Брамс композитор страстной музыкальной мысли

Иоганнес Брамс композитор страстной музыкальной мысли Презентация на тему ЦИВИЛИЗАЦИЯ ОЛЬМЕКОВ Центральная Америка

Презентация на тему ЦИВИЛИЗАЦИЯ ОЛЬМЕКОВ Центральная Америка  Расцвет часовой промышленности СССР

Расцвет часовой промышленности СССР Учебные пособия, подготовленные методическим отделом

Учебные пособия, подготовленные методическим отделом Бизнес с компанией Fleur de Sante

Бизнес с компанией Fleur de Sante Создание блога в среде www.blogger.com

Создание блога в среде www.blogger.com ПРЕЗЕНТАЦИЯ2012

ПРЕЗЕНТАЦИЯ2012 Тест на творческое мышление

Тест на творческое мышление Актуальный плакат

Актуальный плакат Финансовый кризис в России

Финансовый кризис в России Этикет 4 класс

Этикет 4 класс Интерактивная сегментация изображений

Интерактивная сегментация изображений Серебряный век

Серебряный век Природни забележителности и резервати в Предбалкана

Природни забележителности и резервати в Предбалкана Всемирный день памяти погибших в ДТП

Всемирный день памяти погибших в ДТП Команда Caméléon. Натуральные смузи

Команда Caméléon. Натуральные смузи