- БАЗОВЫЕ КАТЕГОРИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА: капитал, прибыль, денежный поток

Содержание

- 2. 1.1 СТОИМОСТЬ И КАПИТАЛ Стоимость является центральным понятием экономической теории. Стоимостью могут обладать любые вещественные и

- 3. Совокупность благ, принадлежащих конкретному человеку, называется его имуществом. Общая стоимостная оценка имущества характеризует уровень благосостояния или

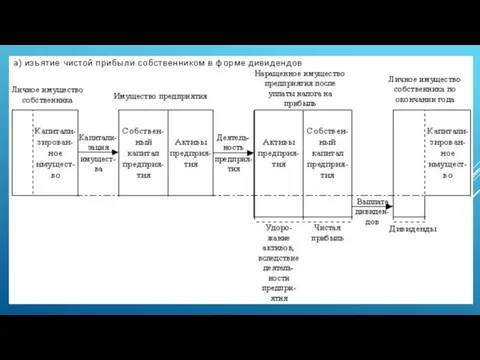

- 4. Стимулом, подвигающим собственника на добровольный отказ от части своих законных прав на принадлежащее ему имущество, является

- 7. После создания предприятия может оказаться, что его собственного капитала недостаточно для покрытия потребностей в основных фондах

- 8. Структура заемного капитала неоднородна. Для финансов имеет принципиальное значение срок, на который привлекаются ресурсы. Наиболее выгодными

- 9. Краткосрочные обязательства (со сроком погашения до 1 года) обычно привлекаются для покрытия дополнительной потребности в оборотных

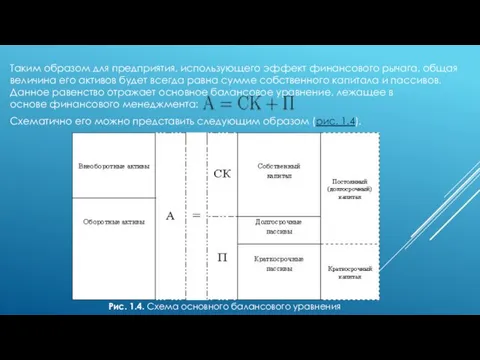

- 10. Таким образом для предприятия, использующего эффект финансового рычага, общая величина его активов будет всегда равна сумме

- 11. В практике отечественного бухгалтерского учета принято называть всю правую часть балансового уравнения ( СК + П

- 12. Разница между общей стоимостью активов и общей величиной заемного капитала называется чистыми активами. Из основного балансового

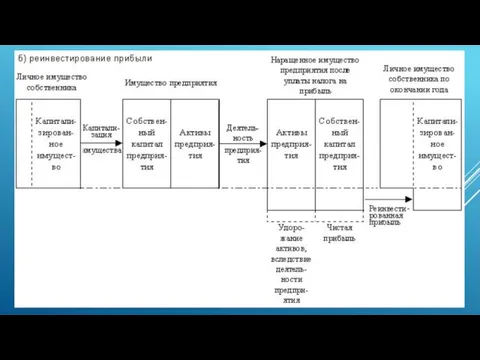

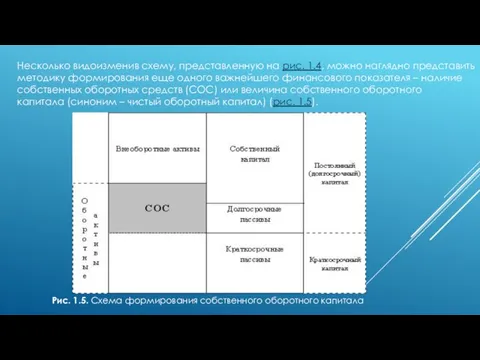

- 13. Несколько видоизменив схему, представленную на рис. 1.4, можно наглядно представить методику формирования еще одного важнейшего финансового

- 14. Заштрихованная часть схемы на рис. 1.5 отображает величину имеющихся у предприятия СОС. Как видно из схемы,

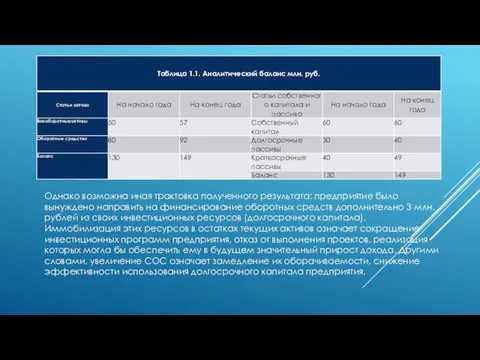

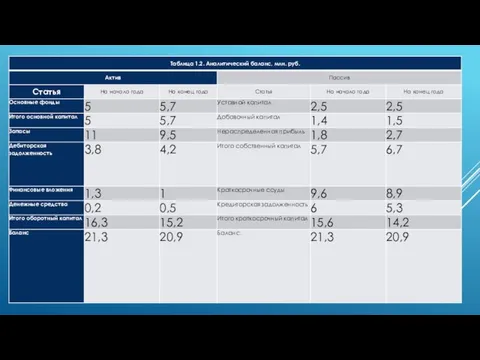

- 15. Рассмотрим аналитический баланс условного предприятия (табл. 1.1). Используя имеющиеся в нем данные, рассчитаем наличие СОС на

- 16. Однако возможна иная трактовка полученного результата: предприятие было вынуждено направить на финансирование оборотных средств дополнительно 3

- 17. Несмотря на свою полную противоположность, обе вышеприведенные трактовки полученных результатов верны. Уникальность показателя СОС заключается в

- 18. 1.2. Прибыль и денежный поток Содержание первого параграфа подводит к пониманию очень простой и важной истины

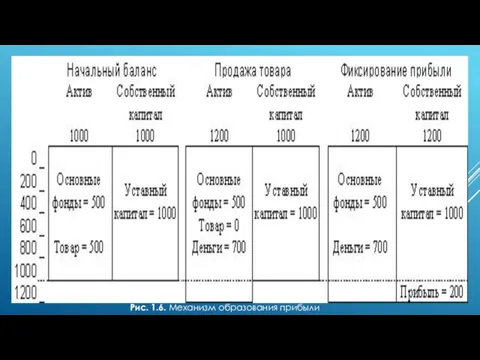

- 19. Рис. 1.6. Механизм образования прибыли

- 20. Как видно из схемы, первоначальная величина активов предприятия составляла 1000. Реализовав товар дороже его себестоимости, предприятие

- 21. Важно понять суть технического приема, использованного для фиксации прибыли: она выполняет роль гирьки, которую бросают на

- 22. Изменения переменной части собственного капитала не обязательно происходят только в сторону ее увеличения. Если в отчетном

- 23. "Увеличение стоимости активов", вследствие которого возникает прибыль – достаточно общее понятие. В частности оно предполагает удорожание

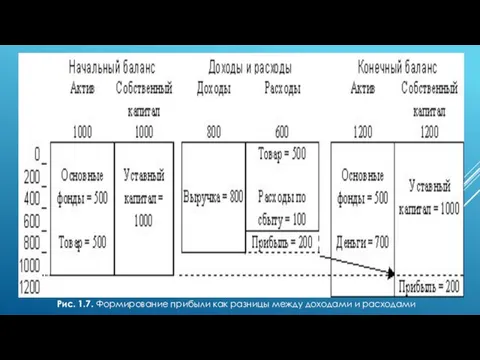

- 24. Другой аксиомой бизнеса является необходимость предварительного совершения расходов для получения в будущем отдачи от них. Таким

- 25. Рис. 1.7. Формирование прибыли как разницы между доходами и расходами

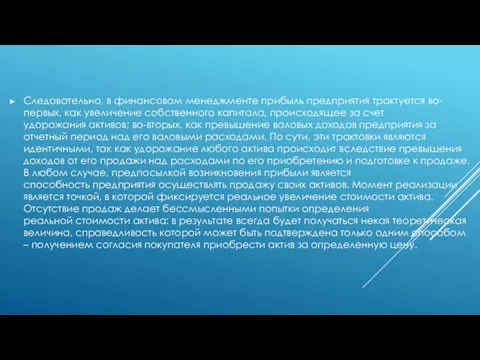

- 26. Следовательно, в финансовом менеджменте прибыль предприятия трактуется во-первых, как увеличение собственного капитала, происходящее за счет удорожания

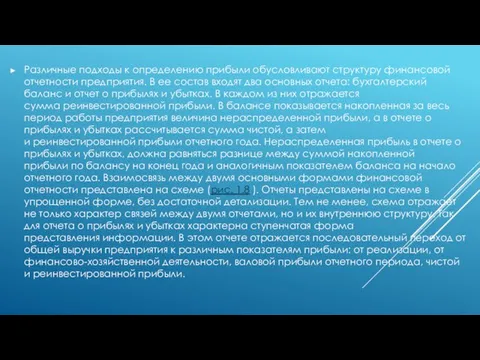

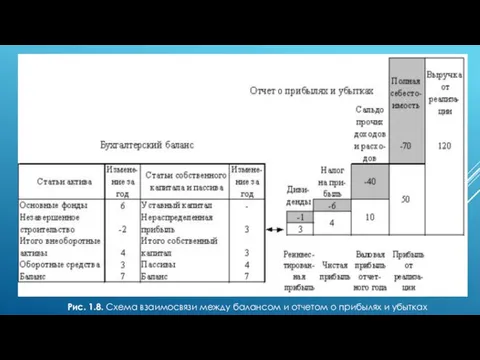

- 27. Различные подходы к определению прибыли обусловливают структуру финансовой отчетности предприятия. В ее состав входят два основных

- 28. Рис. 1.8. Схема взаимосвязи между балансом и отчетом о прибылях и убытках

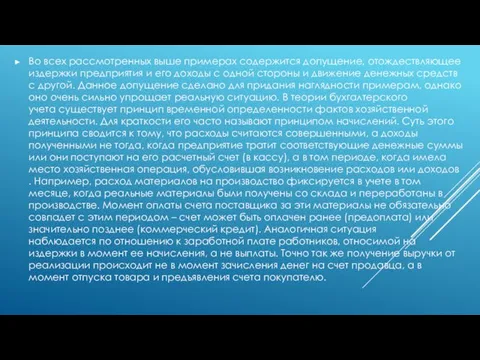

- 29. Во всех рассмотренных выше примерах содержится допущение, отождествляющее издержки предприятия и его доходы с одной стороны

- 30. В структуре себестоимости продукции существуют затраты, которые вообще не влекут за собой денежных выплат. К их

- 31. С учетом вышесказанного становится ясно, что определение финансового результата конкретной хозяйственной операции отнюдь не такая простая

- 32. Если бы такое предположение имело только теоретическое значение, то доказательство его справедливости или ошибочности могло бы

- 33. Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте

- 34. В отличие от прибыли и издержек денежные потоки имеют конкретный характер. Если показатель бухгалтерской прибыли базируется

- 35. Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности.

- 36. Наряду с осуществлением рутинных хозяйственных операций предприятие периодически сталкивается с необходимостью приобретения нового или реализации устаревшего

- 37. Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности,

- 38. К финансовой деятельности относятся операции по формированию капитала предприятия. Финансовые притоки - это суммы, вырученные от

- 39. Группировка денежных потоков предприятия по видам деятельности значительно повышает аналитичность отчетной информации. Финансовый менеджер (или кредитор)

- 40. Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно потребностями финансового менеджмента. Данный подход

- 41. Эти принципы не совсем согласуются с российской практикой, когда государство предписывает предприятиям из каких конкретно источников

- 42. Эти принципы не совсем согласуются с российской практикой, когда государство предписывает предприятиям из каких конкретно источников

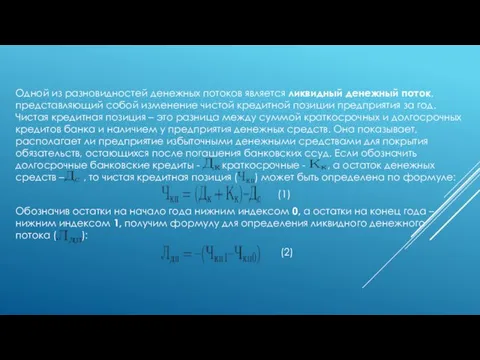

- 43. Одной из разновидностей денежных потоков является ликвидный денежный поток, представляющий собой изменение чистой кредитной позиции предприятия

- 44. Данный показатель увязывает движение денежных средств с эффективностью использования банковских займов. В определенной степени он характеризует

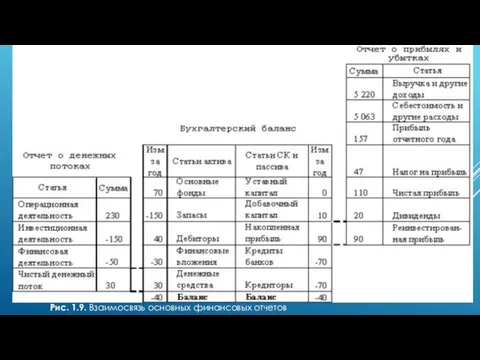

- 45. Рис. 1.9. Взаимосвязь основных финансовых отчетов

- 46. Очень важно понять, что денежные потоки ни в коем случае не должны противопоставляться таким экономическим категориям

- 47. 1.3. Финансовые ресурсы предприятия Бухгалтерский баланс обеспечивает раздельное представление капиталов предприятия и объектов их вложения –

- 48. Если рассматривать все эти изменения с точки зрения влияния, оказываемого ими на чистый денежный поток предприятия,

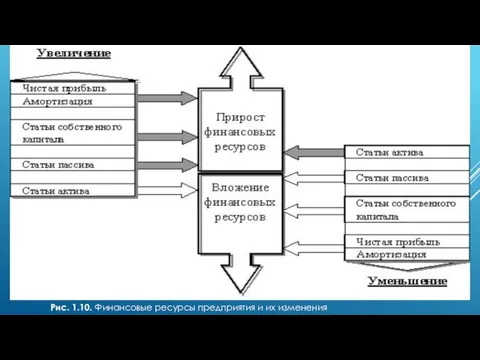

- 49. Рис. 1.10. Финансовые ресурсы предприятия и их изменения

- 50. Можно вывести общее правило: увеличение статей собственного капитала и пассива, а также уменьшение статей актива отражают

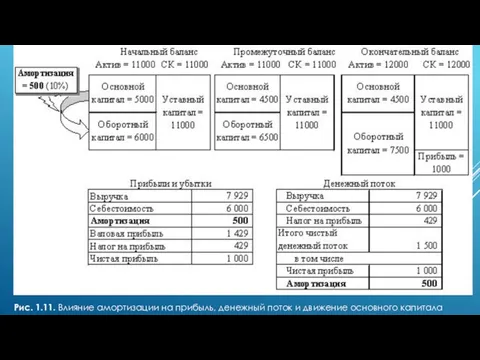

- 51. Рис. 1.11. Влияние амортизации на прибыль, денежный поток и движение основного капитала

- 52. Из рисунка видно, что на сумму амортизации увеличивается стоимость оборотных средств. Это происходит вследствие включения амортизационных

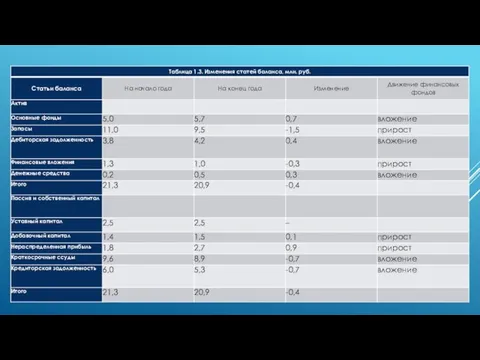

- 53. Рассмотрим методику определения величины финансовых ресурсов и их движения, используя данные аналитического баланса (табл. 1.2). В

- 56. Итог изменений статей актива обязательно должен быть равен итогу изменений статей собственного капитала и пассивов. В

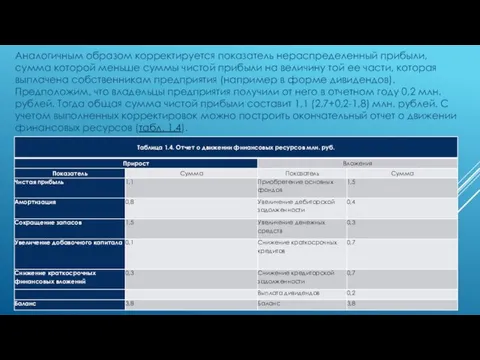

- 57. Аналогичным образом корректируется показатель нераспределенный прибыли, сумма которой меньше суммы чистой прибыли на величину той ее

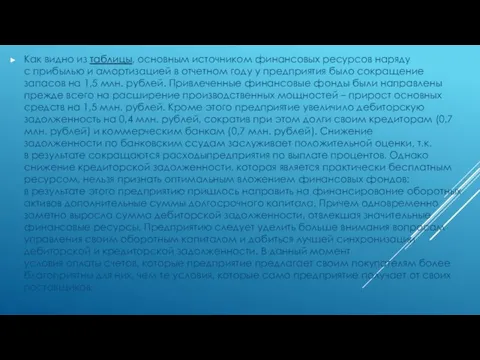

- 58. Как видно из таблицы, основным источником финансовых ресурсов наряду с прибылью и амортизацией в отчетном году

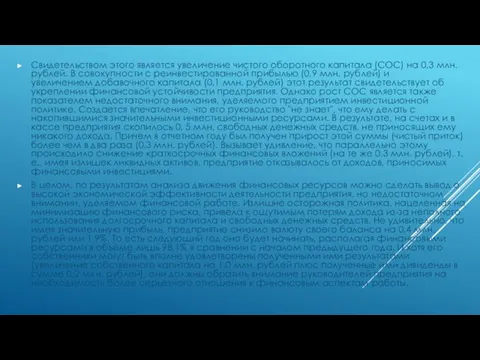

- 59. Свидетельством этого является увеличение чистого оборотного капитала (СОС) на 0,3 млн. рублей. В совокупности с реинвестированной

- 60. Следующим направлением анализа финансовых ресурсов является изучение факторов, повлиявших на изменение величины СОС. Технически эта задача

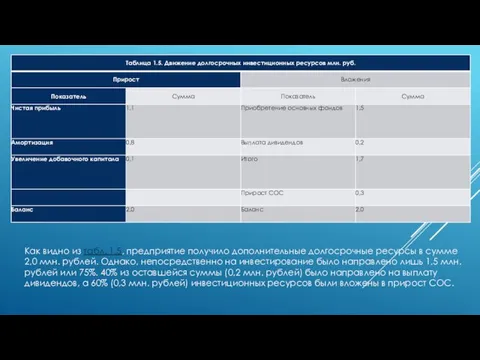

- 61. Как видно из табл. 1.5, предприятие получило дополнительные долгосрочные ресурсы в сумме 2,0 млн. рублей. Однако,

- 63. Наиболее интересным аспектом является выявление взаимосвязи между движением финансовых ресурсов и денежными потоками. Чистый денежный поток

- 64. 1.4. Виды отчетов о денежных потоках Существует два основных подхода к построению отчета о денежных потоках

- 65. В этом смысле более предпочтительным представляется косвенный метод представления информации о денежных потоках. Данный метод базируется

- 66. Несмотря на различия в технике составления, отчет о денежных потоках, независимо от применяемого метода, должен отражать

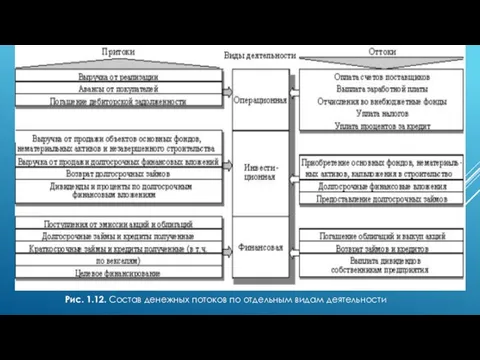

- 67. Рис. 1.12. Состав денежных потоков по отдельным видам деятельности

- 68. При использовании косвенного метода, который рассматривает не валовые денежные потоки, а их нетто-величины, к операционной деятельности

- 69. Следует помнить, что максимизация чистого денежного притока не может рассматриваться в качестве основной финансовой цели предприятия.

- 71. Наибольшую тревогу вызывает увеличение дебиторской и снижение кредиторской задолженности. В совокупности они уменьшили чистый денежный поток

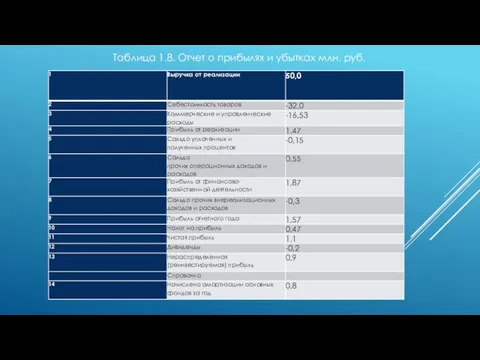

- 72. Таблица 1.8. Отчет о прибылях и убытках млн. руб.

- 73. полученной методом начислений, перейти к сумме по кассовому методу, то есть из начисленных сумм исключаются (или

- 75. Можно заметить, что в сравнении с косвенным методом изменению подвергся лишь первый раздел отчета – операционная

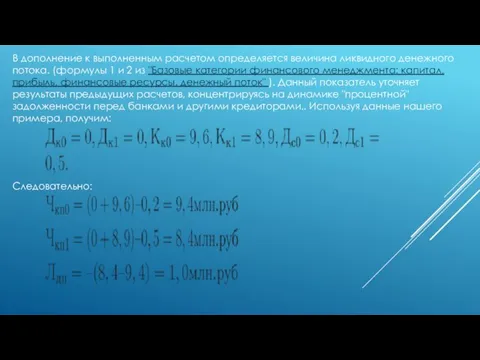

- 76. В дополнение к выполненным расчетом определяется величина ликвидного денежного потока. (формулы 1 и 2 из "Базовые

- 78. Скачать презентацию

Слайд 21.1 СТОИМОСТЬ И КАПИТАЛ

Стоимость является центральным понятием экономической теории.

Стоимостью могут обладать любые вещественные и

1.1 СТОИМОСТЬ И КАПИТАЛ

Стоимость является центральным понятием экономической теории.

Стоимостью могут обладать любые вещественные и

Слайд 3Совокупность благ, принадлежащих конкретному человеку, называется его имуществом. Общая стоимостная оценка имущества характеризует уровень

Совокупность благ, принадлежащих конкретному человеку, называется его имуществом. Общая стоимостная оценка имущества характеризует уровень

Слайд 4Стимулом, подвигающим собственника на добровольный отказ от части своих законных прав на

Стимулом, подвигающим собственника на добровольный отказ от части своих законных прав на

Слайд 7После создания предприятия может оказаться, что его собственного капитала недостаточно для покрытия потребностей в основных фондах

После создания предприятия может оказаться, что его собственного капитала недостаточно для покрытия потребностей в основных фондах

Слайд 8Структура заемного капитала неоднородна. Для финансов имеет принципиальное значение срок, на который привлекаются ресурсы. Наиболее выгодными для предприятия являются

Структура заемного капитала неоднородна. Для финансов имеет принципиальное значение срок, на который привлекаются ресурсы. Наиболее выгодными для предприятия являются

Слайд 9Краткосрочные обязательства (со сроком погашения до 1 года) обычно привлекаются для покрытия дополнительной

Краткосрочные обязательства (со сроком погашения до 1 года) обычно привлекаются для покрытия дополнительной

Слайд 10Таким образом для предприятия, использующего эффект финансового рычага, общая величина его активов будет всегда равна

Таким образом для предприятия, использующего эффект финансового рычага, общая величина его активов будет всегда равна

Слайд 11В практике отечественного бухгалтерского учета принято называть всю правую часть балансового уравнения ( СК +

В практике отечественного бухгалтерского учета принято называть всю правую часть балансового уравнения ( СК +

Слайд 12Разница между общей стоимостью активов и общей величиной заемного капитала называется чистыми активами. Из основного балансового уравнения следует, что чистые активы должны

Разница между общей стоимостью активов и общей величиной заемного капитала называется чистыми активами. Из основного балансового уравнения следует, что чистые активы должны

Слайд 13Несколько видоизменив схему, представленную на рис. 1.4, можно наглядно представить методику формирования еще

Несколько видоизменив схему, представленную на рис. 1.4, можно наглядно представить методику формирования еще

Слайд 14Заштрихованная часть схемы на рис. 1.5 отображает величину имеющихся у предприятия СОС. Как видно

Заштрихованная часть схемы на рис. 1.5 отображает величину имеющихся у предприятия СОС. Как видно

Слайд 15Рассмотрим аналитический баланс условного предприятия (табл. 1.1). Используя имеющиеся в нем данные,

Рассмотрим аналитический баланс условного предприятия (табл. 1.1). Используя имеющиеся в нем данные,

Слайд 16Однако возможна иная трактовка полученного результата: предприятие было вынуждено направить на финансирование оборотных средств

Однако возможна иная трактовка полученного результата: предприятие было вынуждено направить на финансирование оборотных средств

Слайд 17Несмотря на свою полную противоположность, обе вышеприведенные трактовки полученных результатов верны. Уникальность

Несмотря на свою полную противоположность, обе вышеприведенные трактовки полученных результатов верны. Уникальность

Слайд 181.2. Прибыль и денежный поток

Содержание первого параграфа подводит к пониманию очень простой и важной

1.2. Прибыль и денежный поток

Содержание первого параграфа подводит к пониманию очень простой и важной

Слайд 19Рис. 1.6. Механизм образования прибыли

Рис. 1.6. Механизм образования прибыли

Слайд 20Как видно из схемы, первоначальная величина активов предприятия составляла 1000. Реализовав товар дороже его себестоимости, предприятие увеличило стоимость своих активов до 1200.

Как видно из схемы, первоначальная величина активов предприятия составляла 1000. Реализовав товар дороже его себестоимости, предприятие увеличило стоимость своих активов до 1200.

Слайд 21Важно понять суть технического приема, использованного для фиксации прибыли: она выполняет роль

Важно понять суть технического приема, использованного для фиксации прибыли: она выполняет роль

Слайд 22Изменения переменной части собственного капитала не обязательно происходят только в сторону ее увеличения. Если в отчетном

Изменения переменной части собственного капитала не обязательно происходят только в сторону ее увеличения. Если в отчетном

Слайд 23"Увеличение стоимости активов", вследствие которого возникает прибыль – достаточно общее понятие. В частности оно предполагает удорожание

"Увеличение стоимости активов", вследствие которого возникает прибыль – достаточно общее понятие. В частности оно предполагает удорожание

Слайд 24Другой аксиомой бизнеса является необходимость предварительного совершения расходов для получения в будущем отдачи от

Другой аксиомой бизнеса является необходимость предварительного совершения расходов для получения в будущем отдачи от

Слайд 25Рис. 1.7. Формирование прибыли как разницы между доходами и расходами

Рис. 1.7. Формирование прибыли как разницы между доходами и расходами

Слайд 26Следовательно, в финансовом менеджменте прибыль предприятия трактуется во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов; во-вторых,

Следовательно, в финансовом менеджменте прибыль предприятия трактуется во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов; во-вторых,

Слайд 27Различные подходы к определению прибыли обусловливают структуру финансовой отчетности предприятия. В ее состав

Различные подходы к определению прибыли обусловливают структуру финансовой отчетности предприятия. В ее состав

Слайд 28Рис. 1.8. Схема взаимосвязи между балансом и отчетом о прибылях и убытках

Рис. 1.8. Схема взаимосвязи между балансом и отчетом о прибылях и убытках

Слайд 29Во всех рассмотренных выше примерах содержится допущение, отождествляющее издержки предприятия и его доходы с

Во всех рассмотренных выше примерах содержится допущение, отождествляющее издержки предприятия и его доходы с

Слайд 30В структуре себестоимости продукции существуют затраты, которые вообще не влекут за собой денежных

В структуре себестоимости продукции существуют затраты, которые вообще не влекут за собой денежных

Слайд 31С учетом вышесказанного становится ясно, что определение финансового результата конкретной хозяйственной операции отнюдь не такая простая задача,

С учетом вышесказанного становится ясно, что определение финансового результата конкретной хозяйственной операции отнюдь не такая простая задача,

Слайд 32Если бы такое предположение имело только теоретическое значение, то доказательство его справедливости или ошибочности могло

Если бы такое предположение имело только теоретическое значение, то доказательство его справедливости или ошибочности могло

Слайд 33Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют

Слайд 34В отличие от прибыли и издержек денежные потоки имеют конкретный характер. Если показатель бухгалтерской

В отличие от прибыли и издержек денежные потоки имеют конкретный характер. Если показатель бухгалтерской

Слайд 35Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Главным

Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Главным

Слайд 36Наряду с осуществлением рутинных хозяйственных операций предприятие периодически сталкивается с необходимостью приобретения нового или

Наряду с осуществлением рутинных хозяйственных операций предприятие периодически сталкивается с необходимостью приобретения нового или

Слайд 37Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской

Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской

Слайд 38К финансовой деятельности относятся операции по формированию капитала предприятия. Финансовые притоки - это суммы,

К финансовой деятельности относятся операции по формированию капитала предприятия. Финансовые притоки - это суммы,

Слайд 39Группировка денежных потоков предприятия по видам деятельности значительно повышает аналитичность отчетной информации. Финансовый менеджер (или кредитор) может видеть, какие именно источники

Группировка денежных потоков предприятия по видам деятельности значительно повышает аналитичность отчетной информации. Финансовый менеджер (или кредитор) может видеть, какие именно источники

Слайд 40Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно потребностями финансового менеджмента. Данный подход

Деление денежных потоков на операционную, инвестиционную и финансовую составляющие обусловлено исключительно потребностями финансового менеджмента. Данный подход

Слайд 41Эти принципы не совсем согласуются с российской практикой, когда государство предписывает предприятиям из каких

Эти принципы не совсем согласуются с российской практикой, когда государство предписывает предприятиям из каких

Слайд 42Эти принципы не совсем согласуются с российской практикой, когда государство предписывает предприятиям из каких

Эти принципы не совсем согласуются с российской практикой, когда государство предписывает предприятиям из каких

Слайд 43Одной из разновидностей денежных потоков является ликвидный денежный поток, представляющий собой изменение чистой кредитной позиции

Одной из разновидностей денежных потоков является ликвидный денежный поток, представляющий собой изменение чистой кредитной позиции

Слайд 44Данный показатель увязывает движение денежных средств с эффективностью использования банковских займов. В

Данный показатель увязывает движение денежных средств с эффективностью использования банковских займов. В

Слайд 45Рис. 1.9. Взаимосвязь основных финансовых отчетов

Рис. 1.9. Взаимосвязь основных финансовых отчетов

Слайд 46Очень важно понять, что денежные потоки ни в коем случае не должны противопоставляться таким

Очень важно понять, что денежные потоки ни в коем случае не должны противопоставляться таким

Слайд 471.3. Финансовые ресурсы предприятия

Бухгалтерский баланс обеспечивает раздельное представление капиталов предприятия и объектов их вложения – активов. В этом

1.3. Финансовые ресурсы предприятия

Бухгалтерский баланс обеспечивает раздельное представление капиталов предприятия и объектов их вложения – активов. В этом

Слайд 48Если рассматривать все эти изменения с точки зрения влияния, оказываемого ими на чистый

Если рассматривать все эти изменения с точки зрения влияния, оказываемого ими на чистый

Слайд 49Рис. 1.10. Финансовые ресурсы предприятия и их изменения

Рис. 1.10. Финансовые ресурсы предприятия и их изменения

Слайд 50Можно вывести общее правило: увеличение статей собственного капитала и пассива, а также уменьшение статей актива отражают прирост

Можно вывести общее правило: увеличение статей собственного капитала и пассива, а также уменьшение статей актива отражают прирост

Слайд 51Рис. 1.11. Влияние амортизации на прибыль, денежный поток и движение основного капитала

Рис. 1.11. Влияние амортизации на прибыль, денежный поток и движение основного капитала

Слайд 52Из рисунка видно, что на сумму амортизации увеличивается стоимость оборотных средств. Это происходит вследствие включения амортизационных

Из рисунка видно, что на сумму амортизации увеличивается стоимость оборотных средств. Это происходит вследствие включения амортизационных

Слайд 53Рассмотрим методику определения величины финансовых ресурсов и их движения, используя данные аналитического баланса (табл.

Рассмотрим методику определения величины финансовых ресурсов и их движения, используя данные аналитического баланса (табл.

Слайд 56Итог изменений статей актива обязательно должен быть равен итогу изменений статей собственного капитала и пассивов. В табл.

Итог изменений статей актива обязательно должен быть равен итогу изменений статей собственного капитала и пассивов. В табл.

Слайд 57Аналогичным образом корректируется показатель нераспределенный прибыли, сумма которой меньше суммы чистой прибыли на величину

Аналогичным образом корректируется показатель нераспределенный прибыли, сумма которой меньше суммы чистой прибыли на величину

Слайд 58Как видно из таблицы, основным источником финансовых ресурсов наряду с прибылью и амортизацией в отчетном году у предприятия

Как видно из таблицы, основным источником финансовых ресурсов наряду с прибылью и амортизацией в отчетном году у предприятия

Слайд 59Свидетельством этого является увеличение чистого оборотного капитала (СОС) на 0,3 млн. рублей. В совокупности

Свидетельством этого является увеличение чистого оборотного капитала (СОС) на 0,3 млн. рублей. В совокупности

Слайд 60Следующим направлением анализа финансовых ресурсов является изучение факторов, повлиявших на изменение величины СОС. Технически эта задача решается

Следующим направлением анализа финансовых ресурсов является изучение факторов, повлиявших на изменение величины СОС. Технически эта задача решается

Слайд 61Как видно из табл. 1.5, предприятие получило дополнительные долгосрочные ресурсы в сумме 2,0 млн. рублей. Однако, непосредственно

Как видно из табл. 1.5, предприятие получило дополнительные долгосрочные ресурсы в сумме 2,0 млн. рублей. Однако, непосредственно

Слайд 63Наиболее интересным аспектом является выявление взаимосвязи между движением финансовых ресурсов и денежными потоками. Чистый денежный

Наиболее интересным аспектом является выявление взаимосвязи между движением финансовых ресурсов и денежными потоками. Чистый денежный

Слайд 641.4. Виды отчетов о денежных потоках

Существует два основных подхода к построению отчета о

1.4. Виды отчетов о денежных потоках

Существует два основных подхода к построению отчета о

Слайд 65В этом смысле более предпочтительным представляется косвенный метод представления информации о денежных потоках. Данный метод базируется на

В этом смысле более предпочтительным представляется косвенный метод представления информации о денежных потоках. Данный метод базируется на

Слайд 66Несмотря на различия в технике составления, отчет о денежных потоках, независимо от применяемого

Несмотря на различия в технике составления, отчет о денежных потоках, независимо от применяемого

Слайд 67Рис. 1.12. Состав денежных потоков по отдельным видам деятельности

Рис. 1.12. Состав денежных потоков по отдельным видам деятельности

Слайд 68При использовании косвенного метода, который рассматривает не валовые денежные потоки, а их нетто-величины, к операционной

При использовании косвенного метода, который рассматривает не валовые денежные потоки, а их нетто-величины, к операционной

Слайд 69Следует помнить, что максимизация чистого денежного притока не может рассматриваться в качестве основной финансовой

Следует помнить, что максимизация чистого денежного притока не может рассматриваться в качестве основной финансовой

Слайд 71Наибольшую тревогу вызывает увеличение дебиторской и снижение кредиторской задолженности. В совокупности они уменьшили

Наибольшую тревогу вызывает увеличение дебиторской и снижение кредиторской задолженности. В совокупности они уменьшили

Слайд 72Таблица 1.8. Отчет о прибылях и убытках млн. руб.

Таблица 1.8. Отчет о прибылях и убытках млн. руб.

Слайд 73полученной методом начислений, перейти к сумме по кассовому методу, то есть из начисленных сумм исключаются

полученной методом начислений, перейти к сумме по кассовому методу, то есть из начисленных сумм исключаются

Слайд 75Можно заметить, что в сравнении с косвенным методом изменению подвергся лишь первый раздел отчета – операционная деятельность Тем

Можно заметить, что в сравнении с косвенным методом изменению подвергся лишь первый раздел отчета – операционная деятельность Тем

Слайд 76В дополнение к выполненным расчетом определяется величина ликвидного денежного потока. (формулы 1 и 2 из "Базовые

В дополнение к выполненным расчетом определяется величина ликвидного денежного потока. (формулы 1 и 2 из "Базовые

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

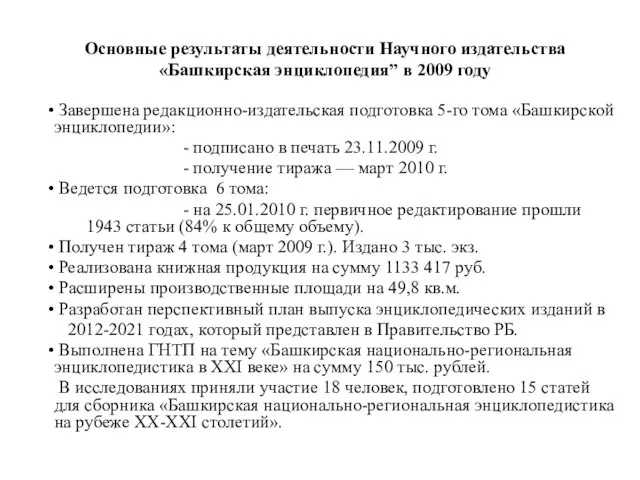

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.