- Беспроводная связь:реалии и перспективы

Содержание

- 2. WCDMA+HSPA/CDMA 1 x EV-DO preWiMAX/WiMAX/mobile WiMAX Wi-Fi DECT РРС FSO Спутник др. Структура рынка

- 3. Рейтинг популярности в Сети различных беспроводных технологий Источник: CNews Analytics по данным поисковых запросов в русскоязычном

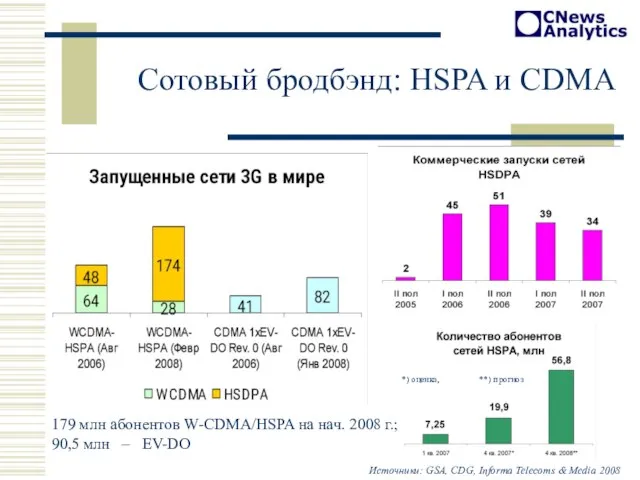

- 4. Сотовый бродбэнд: HSPA и CDMA Источники: GSA, CDG, Informa Telecoms & Media 2008 *) оценка, **)

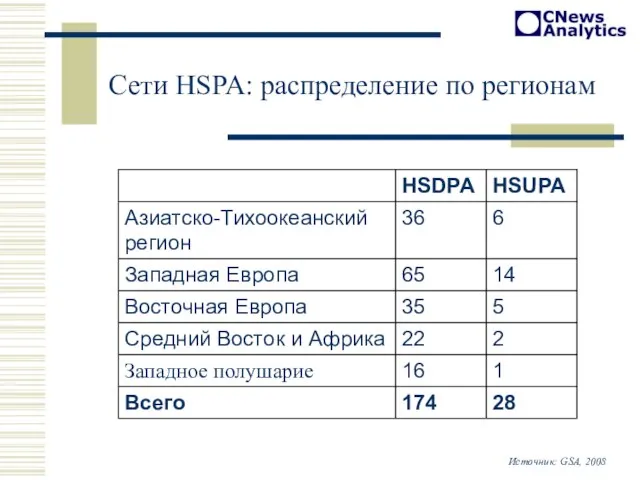

- 5. Сети HSPA: распределение по регионам Источник: GSA, 2008

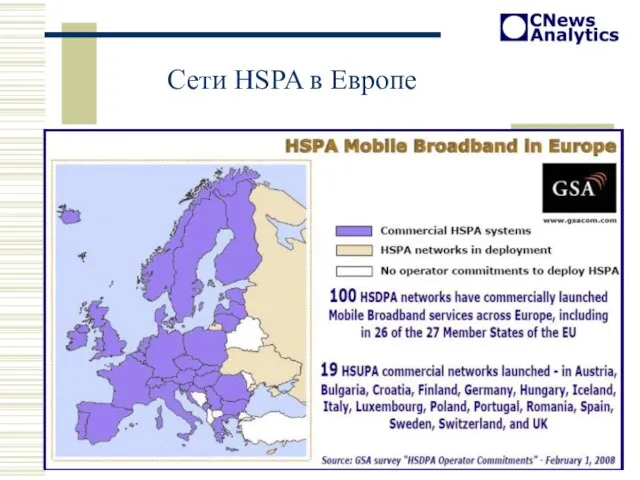

- 6. Сети HSPA в Европе

- 7. Customer experience! плавный переход от GPRS/EDGE; мировой опыт; наличие устройств низкие цены Почему HSDPA/HSUPA?

- 8. Устройства, поддерживающие 3G/HSPA WCDMA: > 800 абонентских устройств, > 90 поставщиков HSDPA: 403 устройства (окт. 2007

- 9. HSDPA: тарифы

- 10. CDMA2000 1xEV-DO в мире Количество пользователей EV-DO - с 55 млн до 90,5 млн в 2007

- 11. Мобильный доступ в России Объем рынка: $400 млн (2006 г.), $600 млн (2007 г.) +50% «Скай

- 12. 3G в России: операторы GSM Инвестиции в 3G: Совокупный объем инвестиций: 70 млрд. руб. в 2008-2011

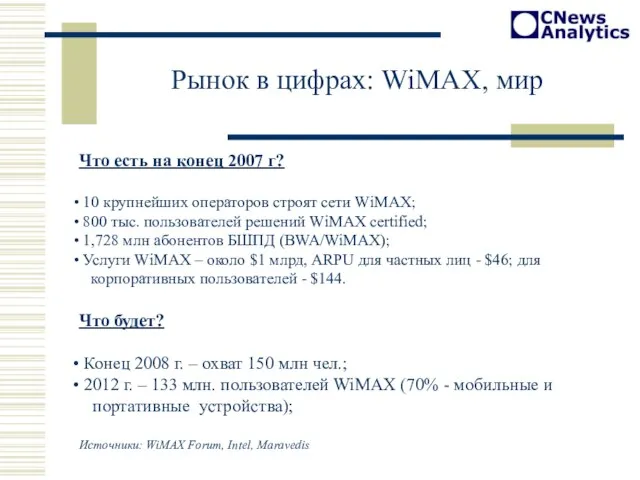

- 13. Рынок в цифрах: WiMAX, мир Что есть на конец 2007 г? 10 крупнейших операторов строят сети

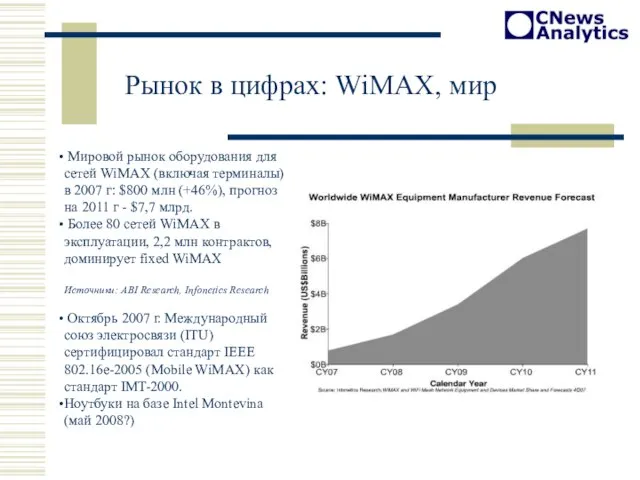

- 14. Рынок в цифрах: WiMAX, мир Мировой рынок оборудования для сетей WiMAX (включая терминалы) в 2007 г:

- 15. WiMAX, Россия Российский рынок БШПД за 2007 г - до $130 млн Доля БШПД в ШПД

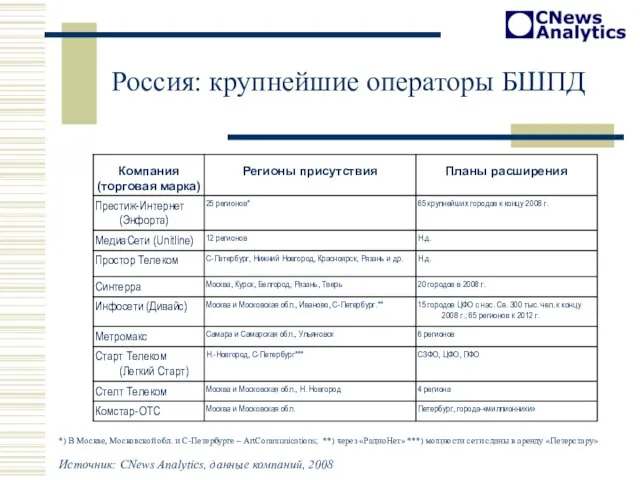

- 16. Россия: крупнейшие операторы БШПД *) В Москве, Московской обл. и С-Петербурге – ArtCommunications; **) через «РадиоНет»

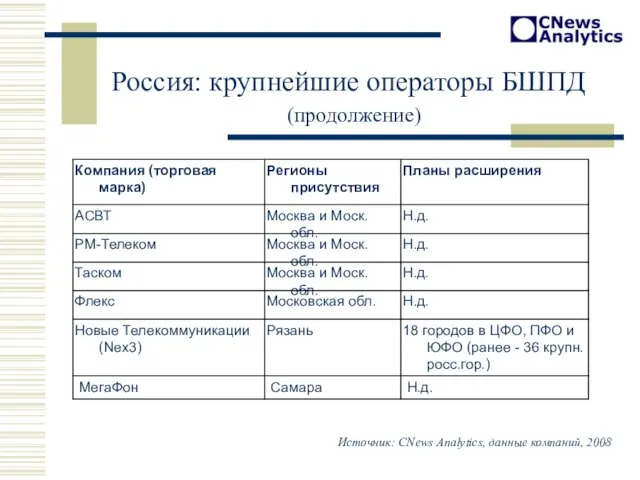

- 17. Россия: крупнейшие операторы БШПД (продолжение) Источник: CNews Analytics, данные компаний, 2008

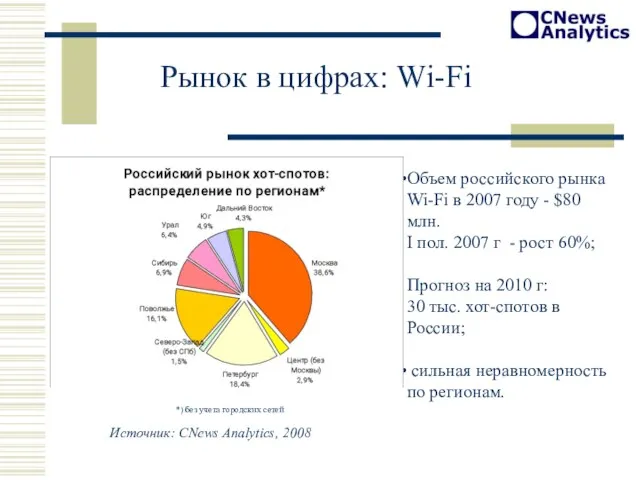

- 18. Рынок в цифрах: Wi-Fi Объем российского рынка Wi-Fi в 2007 году - $80 млн. I пол.

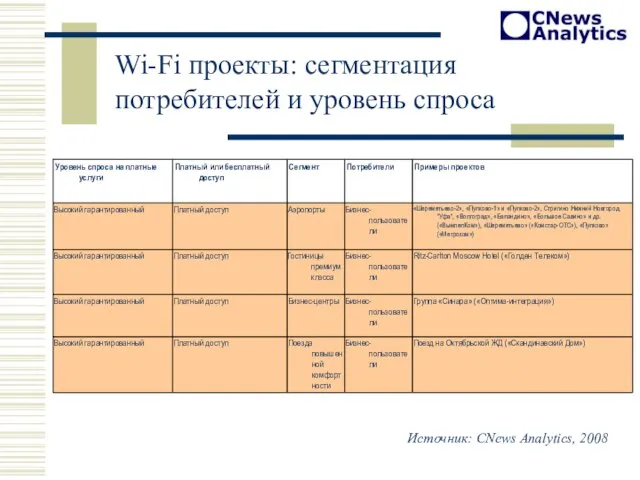

- 19. Wi-Fi проекты: сегментация потребителей и уровень спроса Источник: CNews Analytics, 2008

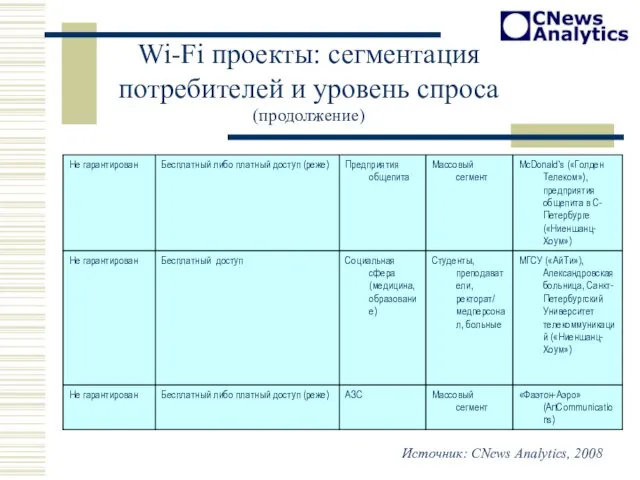

- 20. Wi-Fi проекты: сегментация потребителей и уровень спроса (продолжение) Источник: CNews Analytics, 2008

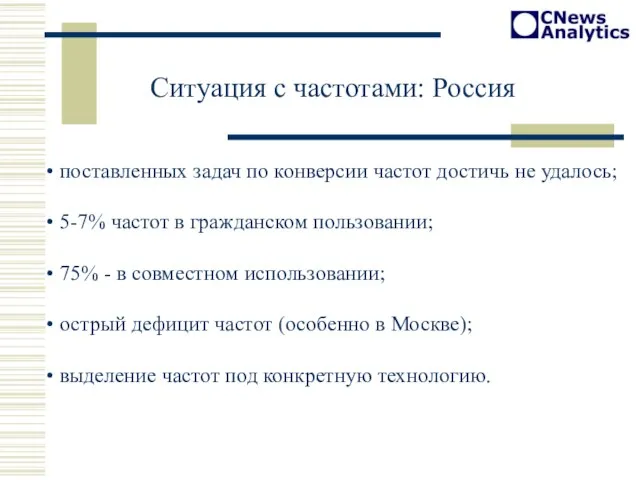

- 21. Ситуация с частотами: Россия поставленных задач по конверсии частот достичь не удалось; 5-7% частот в гражданском

- 22. Ситуация с частотами: Европа Основной тренд в частотном регулировании: принцип технологического нейтралитета; Норвегия, октябрь 2007 г.

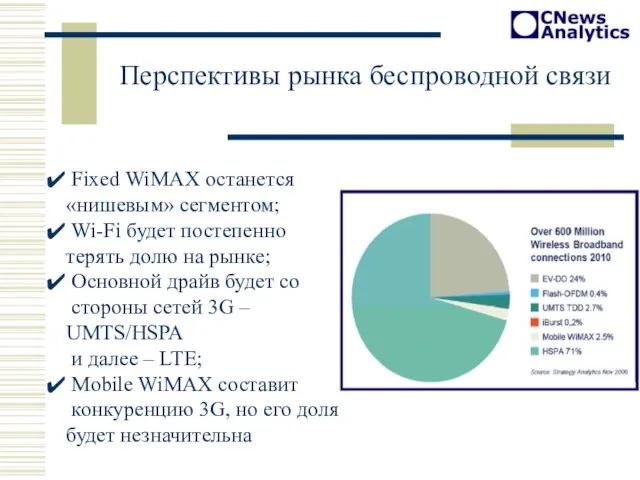

- 23. Fixed WiMAX останется «нишевым» сегментом; Wi-Fi будет постепенно терять долю на рынке; Основной драйв будет со

- 25. Скачать презентацию

Слайд 3Рейтинг популярности в Сети различных

беспроводных технологий

Источник: CNews Analytics по данным поисковых

Рейтинг популярности в Сети различных

беспроводных технологий

Источник: CNews Analytics по данным поисковых

Слайд 4Сотовый бродбэнд: HSPA и CDMA

Источники: GSA, CDG, Informa Telecoms & Media 2008

Сотовый бродбэнд: HSPA и CDMA

Источники: GSA, CDG, Informa Telecoms & Media 2008

Слайд 5Сети HSPA: распределение по регионам

Источник: GSA, 2008

Сети HSPA: распределение по регионам

Источник: GSA, 2008

Слайд 6Сети HSPA в Европе

Сети HSPA в Европе

Слайд 7Customer experience!

плавный переход от GPRS/EDGE;

мировой опыт;

наличие устройств

низкие цены

Почему

Customer experience!

плавный переход от GPRS/EDGE;

мировой опыт;

наличие устройств

низкие цены

Почему

Слайд 8Устройства, поддерживающие 3G/HSPA

WCDMA: > 800 абонентских устройств, > 90 поставщиков

HSDPA:

Устройства, поддерживающие 3G/HSPA

WCDMA: > 800 абонентских устройств, > 90 поставщиков

HSDPA:

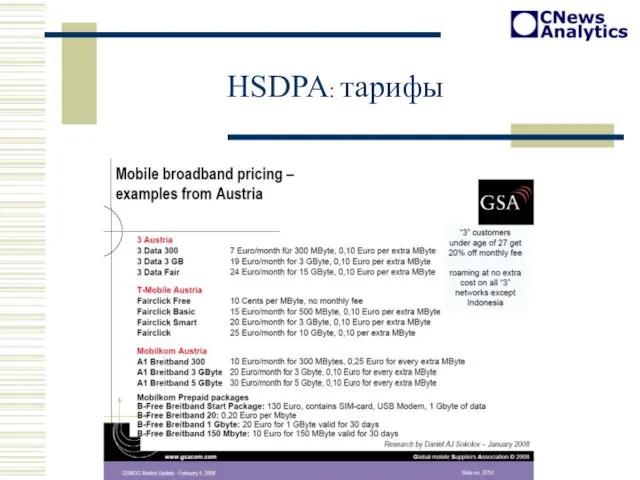

Слайд 9HSDPA: тарифы

HSDPA: тарифы

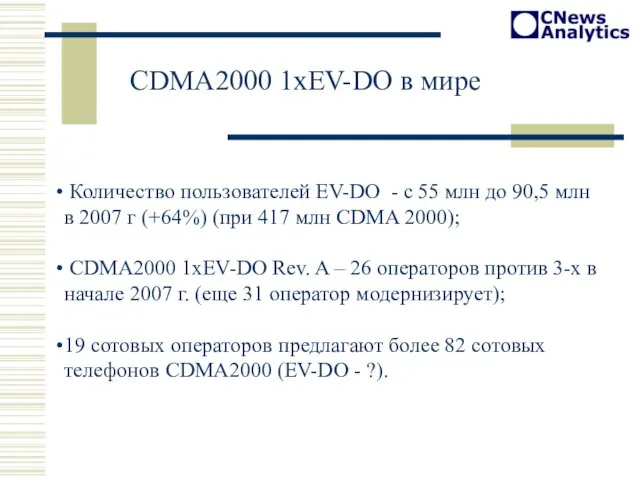

Слайд 10CDMA2000 1xEV-DO в мире

Количество пользователей EV-DO - с 55 млн

CDMA2000 1xEV-DO в мире

Количество пользователей EV-DO - с 55 млн

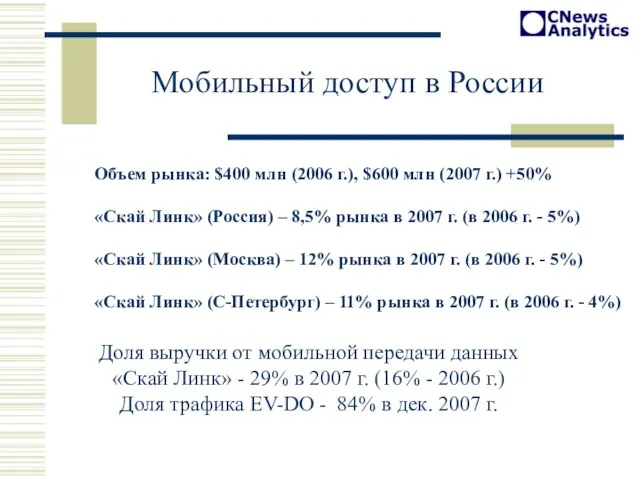

Слайд 11Мобильный доступ в России

Объем рынка: $400 млн (2006 г.), $600 млн (2007

Мобильный доступ в России

Объем рынка: $400 млн (2006 г.), $600 млн (2007

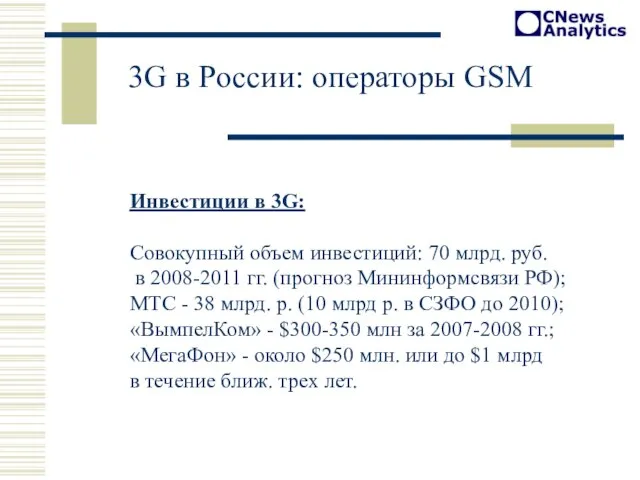

Слайд 123G в России: операторы GSM

Инвестиции в 3G:

Совокупный объем инвестиций: 70 млрд. руб.

3G в России: операторы GSM

Инвестиции в 3G:

Совокупный объем инвестиций: 70 млрд. руб.

Слайд 13Рынок в цифрах: WiMAX, мир

Что есть на конец 2007 г?

10 крупнейших

Рынок в цифрах: WiMAX, мир

Что есть на конец 2007 г?

10 крупнейших

Слайд 14Рынок в цифрах: WiMAX, мир

Мировой рынок оборудования для сетей WiMAX (включая

Рынок в цифрах: WiMAX, мир

Мировой рынок оборудования для сетей WiMAX (включая

Слайд 15WiMAX, Россия

Российский рынок БШПД

за 2007 г - до $130 млн

Доля БШПД в ШПД –

WiMAX, Россия

Российский рынок БШПД

за 2007 г - до $130 млн

Доля БШПД в ШПД –

Слайд 16Россия: крупнейшие операторы БШПД

*) В Москве, Московской обл. и С-Петербурге – ArtCommunications;

Россия: крупнейшие операторы БШПД

*) В Москве, Московской обл. и С-Петербурге – ArtCommunications;

Слайд 17Россия: крупнейшие операторы БШПД

(продолжение)

Источник: CNews Analytics, данные компаний, 2008

Россия: крупнейшие операторы БШПД

(продолжение)

Источник: CNews Analytics, данные компаний, 2008

Слайд 18Рынок в цифрах: Wi-Fi

Объем российского рынка

Wi-Fi в 2007 году - $80 млн.

Рынок в цифрах: Wi-Fi

Объем российского рынка

Wi-Fi в 2007 году - $80 млн.

Слайд 19Wi-Fi проекты: сегментация

потребителей и уровень спроса

Источник: CNews Analytics, 2008

Wi-Fi проекты: сегментация

потребителей и уровень спроса

Источник: CNews Analytics, 2008

Слайд 20Wi-Fi проекты: сегментация

потребителей и уровень спроса

(продолжение)

Источник: CNews Analytics, 2008

Wi-Fi проекты: сегментация

потребителей и уровень спроса

(продолжение)

Источник: CNews Analytics, 2008

Слайд 21Ситуация с частотами: Россия

поставленных задач по конверсии частот достичь не удалось;

Ситуация с частотами: Россия

поставленных задач по конверсии частот достичь не удалось;

Слайд 22Ситуация с частотами: Европа

Основной тренд в частотном регулировании: принцип технологического нейтралитета;

Ситуация с частотами: Европа

Основной тренд в частотном регулировании: принцип технологического нейтралитета;

Слайд 23Fixed WiMAX останется

«нишевым» сегментом;

Wi-Fi будет постепенно

терять долю на рынке;

«нишевым» сегментом;

Wi-Fi будет постепенно

терять долю на рынке;

Котеджный посёлок. Маленька Швейцария

Котеджный посёлок. Маленька Швейцария Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций

Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций Растим гражданина (1 класс)

Растим гражданина (1 класс) Символика России

Символика России «Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо

«Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо 1_Вводная презентация Renga

1_Вводная презентация Renga АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ

АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ Презентация на тему Окружающая среда

Презентация на тему Окружающая среда  БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА

БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА Сертификаты Фергана

Сертификаты Фергана Характеристика свойств атомов и их соединений по положению в ПСХЭ.

Характеристика свойств атомов и их соединений по положению в ПСХЭ. Аид и его подземное царство

Аид и его подземное царство Культура делового общения

Культура делового общения Изложение повествовательного текста «Две встречи»

Изложение повествовательного текста «Две встречи» Презентация на тему Музыка импрессионизма

Презентация на тему Музыка импрессионизма  Мы любим русский язык

Мы любим русский язык Иван Иванович Ребров (Робров)

Иван Иванович Ребров (Робров) Правила поведения в лесу

Правила поведения в лесу Православная книга – путь к духовности

Православная книга – путь к духовности Изготовление деревянной ложки

Изготовление деревянной ложки Тхэквондо (фотографии)

Тхэквондо (фотографии) Компания Первый Национальный

Компания Первый Национальный Требования к содержанию и оформлению рабочих программ

Требования к содержанию и оформлению рабочих программ Клиническая фармакология антимикробных препаратов

Клиническая фармакология антимикробных препаратов День снятия Блокады Ленинграда

День снятия Блокады Ленинграда НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ

НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ Крещение Руси

Крещение Руси Малайзия

Малайзия