Биржевые инструменты для покрытия бюджетного дефицита и финансирования инвестиционных и социальных программ региона

- Биржевые инструменты для покрытия бюджетного дефицита и финансирования инвестиционных и социальных программ региона

Содержание

- 2. Текущие проблемы региональных бюджетов В 2011 г. ожидается сокращение региональной налоговой базы в связи с налоговыми

- 3. Перспективы рынка региональных облигаций По мере сворачивания антикризисных мер в 2011-2013 гг. будет увеличиваться потребность субъектов

- 4. Бюджетный дефицит и источники его покрытия Прогнозируемый дефицит бюджета Ростовской области в 2011 году 6 313

- 5. Преимущества покрытия дефицита с помощью выпуска облигационного займа Использовать выпуск облигационного займа не как альтернативу, а

- 6. Доходности субфедеральных и муниципальных облигаций По данным Банка Москвы на 24.06.2011г.

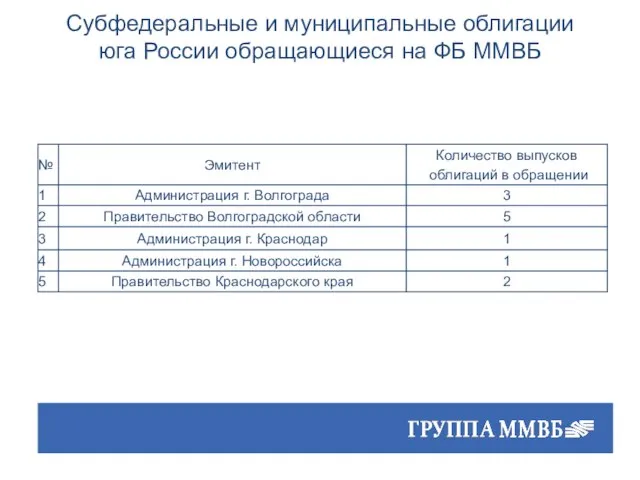

- 7. Субфедеральные и муниципальные облигации юга России обращающиеся на ФБ ММВБ

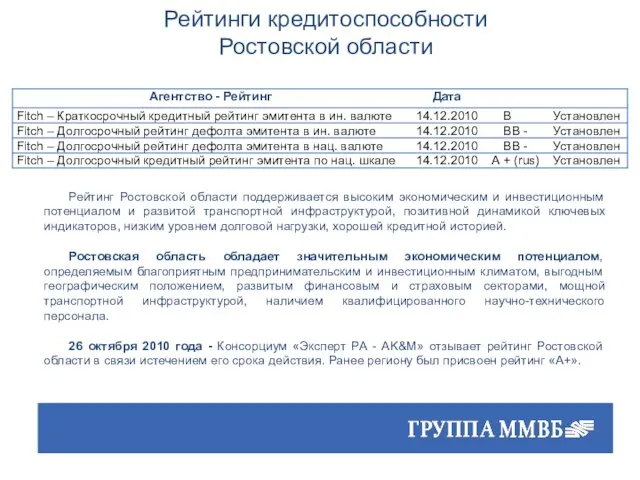

- 8. Рейтинги кредитоспособности Ростовской области Рейтинг Ростовской области поддерживается высоким экономическим и инвестиционным потенциалом и развитой транспортной

- 9. Доходность облигаций субъектов РФ с рейтингами ВВ -

- 10. Итоги последних размещений муниципальных облигаций

- 11. Рынок региональных, корпоративных и биржевых облигаций ФБ ММВБ Summary Существенное изменение структуры первичного рынка облигаций: Рост

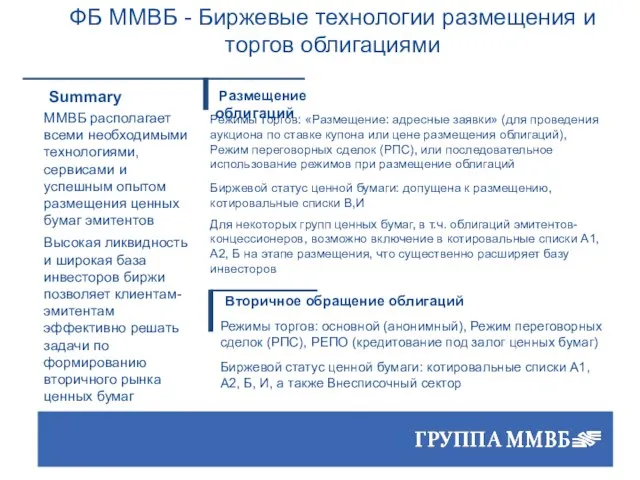

- 12. ФБ ММВБ - Биржевые технологии размещения и торгов облигациями Summary ММВБ располагает всеми необходимыми технологиями, сервисами

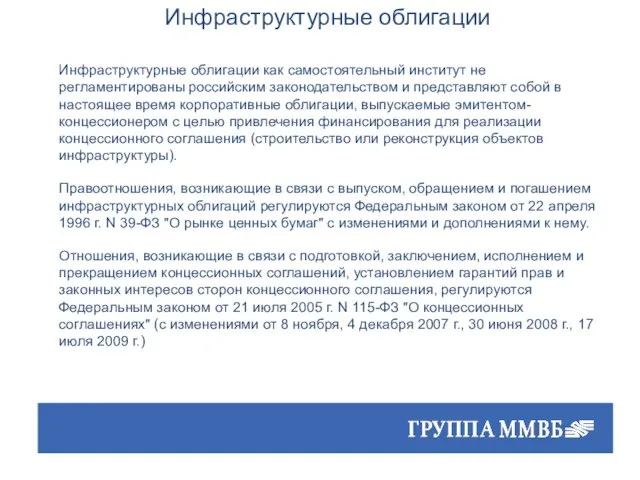

- 13. Инфраструктурные облигации Инфраструктурные облигации как самостоятельный институт не регламентированы российским законодательством и представляют собой в настоящее

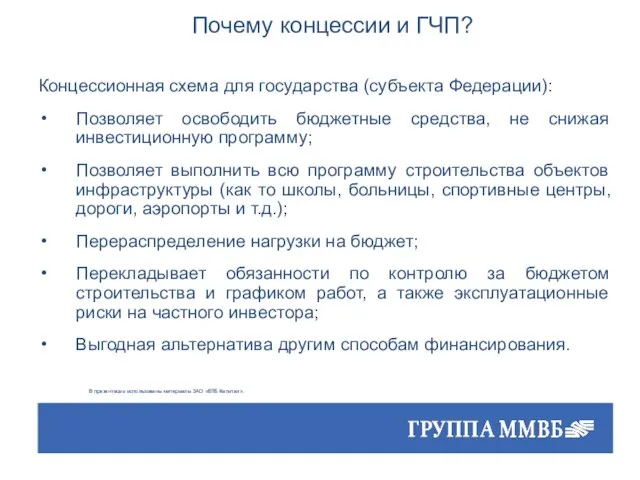

- 14. Концессионная схема для государства (субъекта Федерации): Позволяет освободить бюджетные средства, не снижая инвестиционную программу; Позволяет выполнить

- 15. Инфраструктура Дороги Аэропорты Порты Жел. дороги Туннели Мосты Трубопроводы Транспорт Необходимо привлечь консультанта для рассмотрения всех

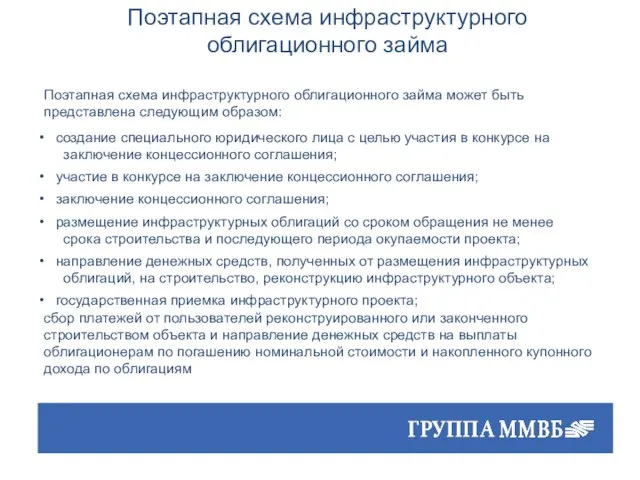

- 16. Поэтапная схема инфраструктурного облигационного займа может быть представлена следующим образом: создание специального юридического лица с целью

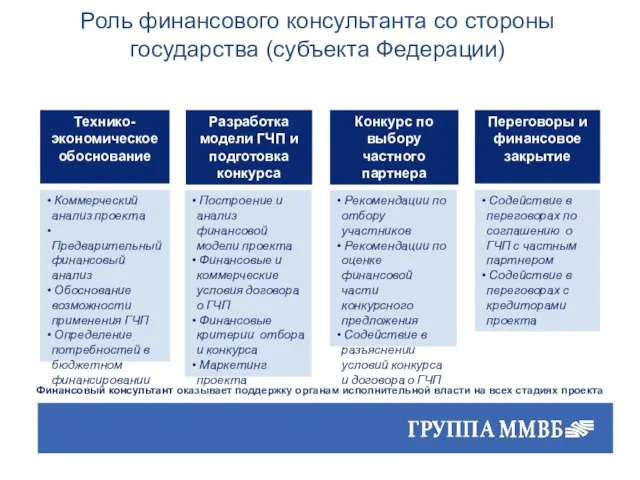

- 17. Коммерческий анализ проекта Предварительный финансовый анализ Обоснование возможности применения ГЧП Определение потребностей в бюджетном финансировании Технико-экономическое

- 19. Скачать презентацию

Слайд 2Текущие проблемы региональных бюджетов

В 2011 г. ожидается сокращение региональной налоговой базы в

Текущие проблемы региональных бюджетов

В 2011 г. ожидается сокращение региональной налоговой базы в

Слайд 3Перспективы рынка региональных облигаций

По мере сворачивания антикризисных мер в 2011-2013 гг. будет

Перспективы рынка региональных облигаций

По мере сворачивания антикризисных мер в 2011-2013 гг. будет

Слайд 4Бюджетный дефицит и источники его покрытия

Прогнозируемый дефицит бюджета Ростовской области в 2011

Бюджетный дефицит и источники его покрытия

Прогнозируемый дефицит бюджета Ростовской области в 2011

Слайд 5Преимущества покрытия дефицита с помощью выпуска облигационного займа

Использовать выпуск облигационного займа не

Преимущества покрытия дефицита с помощью выпуска облигационного займа

Использовать выпуск облигационного займа не

Слайд 6Доходности субфедеральных и

муниципальных облигаций

По данным Банка Москвы на 24.06.2011г.

Доходности субфедеральных и

муниципальных облигаций

По данным Банка Москвы на 24.06.2011г.

Слайд 7Субфедеральные и муниципальные облигации

юга России обращающиеся на ФБ ММВБ

Субфедеральные и муниципальные облигации

юга России обращающиеся на ФБ ММВБ

Слайд 8Рейтинги кредитоспособности

Ростовской области

Рейтинг Ростовской области поддерживается высоким экономическим и инвестиционным потенциалом

Рейтинги кредитоспособности

Ростовской области

Рейтинг Ростовской области поддерживается высоким экономическим и инвестиционным потенциалом

Слайд 9Доходность облигаций субъектов РФ

с рейтингами ВВ -

Доходность облигаций субъектов РФ

с рейтингами ВВ -

Слайд 10

Итоги последних размещений муниципальных облигаций

Итоги последних размещений муниципальных облигаций

Слайд 11Рынок региональных, корпоративных и биржевых облигаций ФБ ММВБ

Summary

Существенное изменение структуры первичного рынка

Рынок региональных, корпоративных и биржевых облигаций ФБ ММВБ

Summary

Существенное изменение структуры первичного рынка

Слайд 12ФБ ММВБ - Биржевые технологии размещения и торгов облигациями

Summary

ММВБ располагает всеми необходимыми

ФБ ММВБ - Биржевые технологии размещения и торгов облигациями

Summary

ММВБ располагает всеми необходимыми

Слайд 13Инфраструктурные облигации

Инфраструктурные облигации как самостоятельный институт не регламентированы российским законодательством и представляют

Инфраструктурные облигации

Инфраструктурные облигации как самостоятельный институт не регламентированы российским законодательством и представляют

Слайд 14Концессионная схема для государства (субъекта Федерации):

Позволяет освободить бюджетные средства, не снижая инвестиционную

Концессионная схема для государства (субъекта Федерации):

Позволяет освободить бюджетные средства, не снижая инвестиционную

Слайд 15Инфраструктура

Дороги

Аэропорты

Порты

Жел. дороги

Туннели

Мосты

Трубопроводы

Транспорт

Необходимо привлечь консультанта для рассмотрения всех типов ключевых элементов

инфраструктуры, для

Инфраструктура

Дороги

Аэропорты

Порты

Жел. дороги

Туннели

Мосты

Трубопроводы

Транспорт

Необходимо привлечь консультанта для рассмотрения всех типов ключевых элементов

инфраструктуры, для

Слайд 16Поэтапная схема инфраструктурного облигационного займа может быть представлена следующим образом:

создание специального юридического

Поэтапная схема инфраструктурного облигационного займа может быть представлена следующим образом:

создание специального юридического

Слайд 17 Коммерческий анализ проекта

Предварительный финансовый анализ

Обоснование возможности применения ГЧП

Коммерческий анализ проекта

Предварительный финансовый анализ

Обоснование возможности применения ГЧП

Частушки. 2 класс

Частушки. 2 класс «МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА»

«МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА» Слово. Транскрипция. Перевод

Слово. Транскрипция. Перевод Приготовлению цветных вареников с творогом

Приготовлению цветных вареников с творогом Минералогия_2 этап_МКОУ Березовская СОШ_ Хотим всё знать

Минералогия_2 этап_МКОУ Березовская СОШ_ Хотим всё знать Роль универсальных учебных действий в системе современного общего среднего образования

Роль универсальных учебных действий в системе современного общего среднего образования Самостоятельные процедуры

Самостоятельные процедуры Промышленность и окружающая среда

Промышленность и окружающая среда Аудит системы продаж и маркетинга

Аудит системы продаж и маркетинга Предлог. Послелог. Послеложные слова

Предлог. Послелог. Послеложные слова Гении эпохи Возрождения

Гении эпохи Возрождения Психологическая служба школы

Психологическая служба школы ПРЕЗЕНТАЦИЯ СТРАТЕГИИ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ НА ПРИМЕРЕ СВЕРДЛОВСКОЙ ОБЛАСТИ

ПРЕЗЕНТАЦИЯ СТРАТЕГИИ НИЗКОУГЛЕРОДНОГО РАЗВИТИЯ НА ПРИМЕРЕ СВЕРДЛОВСКОЙ ОБЛАСТИ Наша школа для нас, что Родина,Что страна, уголок или край.Это место, где шли наши годыИ сказали мы детству "прощай".Это парты, учеб

Наша школа для нас, что Родина,Что страна, уголок или край.Это место, где шли наши годыИ сказали мы детству "прощай".Это парты, учеб Процесс принятия управленческих решений и его организация

Процесс принятия управленческих решений и его организация Политическое давление (лоббизм)

Политическое давление (лоббизм) Распределение солнечного тепла и света на Земле

Распределение солнечного тепла и света на Земле ГРАЖДАНИН СОВРЕМЕННОЙ РОССИИ

ГРАЖДАНИН СОВРЕМЕННОЙ РОССИИ Взаимодействие классного руководителя с родителями

Взаимодействие классного руководителя с родителями Қандай көркем - туған өлкем тақырыбында виртуалды саяхат

Қандай көркем - туған өлкем тақырыбында виртуалды саяхат Изучение готовности первоклассников к обучению в школе

Изучение готовности первоклассников к обучению в школе Витус Беринг - «первый русский мореплаватель»?

Витус Беринг - «первый русский мореплаватель»? Задачи по моделированию в среде Excel”

Задачи по моделированию в среде Excel” Avaya Contact Center Express

Avaya Contact Center Express Типология Юнга

Типология Юнга Система права

Система права Что такое композиция?

Что такое композиция? Уважаемые родители!

Уважаемые родители!