- Бизнес-планирование

Содержание

- 2. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Бизнес-планирование Идея Инвестор Инвестиционный проект Исполнитель Инициатор Бизнес-план Управление проектом

- 3. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Бизнес-планирование Бизнес-планирование – план, направленный на обоснование выгодности инвестиционного проекта

- 4. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Бизнес-планирование Бизнес-план – это документ, основной целью которого является обоснование

- 5. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Бизнес-планирование Содержание бизнес-плана: Резюме План маркетинга (анализ рынка и мероприятия

- 6. Кафедра «Финансов и кредита" УлГУ г.Ульяновск План маркетинга Концепция маркетинга – только тот бизнес добьется наибольшего

- 7. Кафедра «Финансов и кредита" УлГУ г.Ульяновск План маркетинга Что предлагаем рынку (потребителю)? Для кого предлагаем? Чем

- 8. Кафедра "Управление финансами" РМЦПК г.Пермь План маркетинга Система управления маркетингом Маркетинговая среда Маркетинговые исследования Анализ рыночных

- 9. Кафедра «Финансов и кредита" УлГУ г.Ульяновск План маркетинга Критерии конкурентоспособности:

- 10. Кафедра «Финансов и кредита" УлГУ г.Ульяновск План маркетинга Критерии оптимизации:

- 11. Бюджет продаж

- 12. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Обоснование доходов 1. Рассматриваются только дополнительные доходы в виде получение

- 13. Кафедра «Финансов и кредита" УлГУ г.Ульяновск План производства Инвестиционные затраты - единовременные затраты рассчитанные на долгосрочный

- 14. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Производственный план Бюджет инвестиционных затрат

- 15. Кафедра «Финансов и кредита" УлГУ г.Ульяновск КЛАССИФИКАЦИЯ ЗАТРАТ Первым признаком разделения эксплуатационных затрат для общей классификации

- 16. Кафедра «Финансов и кредита" УлГУ г.Ульяновск КЛАССИФИКАЦИЯ ЗАТРАТ Вторым признаком разделения эксплуатационных затрат является принцип отнесения

- 17. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Чтобы определить какие издержки являются ПРЯМЫМИ, а какие КОСВЕННЫМИ, нужно

- 18. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Третьим признаком разделения эксплуатационных затрат является выявление их зависимости от

- 19. Кафедра «Финансов и кредита" УлГУ г.Ульяновск КЛАССИФИКАЦИЯ ЗАТРАТ Чтобы определить какие издержки являются ПОСТОЯННЫМИ, а какие

- 20. Кафедра «Финансов и кредита" УлГУ г.Ульяновск ОПРЕДЕЛЕНИЕ ПЕРЕМЕННЫХ ИЗДЕРЖЕК -линейные переменные затраты -нелинейные переменные затраты ОБЪЕМ

- 21. Кафедра «Финансов и кредита" УлГУ г.Ульяновск ОПРЕДЕЛЕНИЕ ПОСТОЯННЫХ ИЗДЕРЖЕК Условно постоянные издержки зависят от произведенного (проданного)

- 22. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Общие затраты = Переменные затраты на единицу товара или услуги

- 23. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Производственный план Бюджет эксплуатационных затрат

- 24. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Организационный план ДИРЕКТОР Бухгалтер Администратор Официант Бармен

- 25. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Организационный план Штатное расписание

- 26. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Финансовый план Финансовые показатели: Выручка - Затраты = Прибыль

- 27. Кафедра «Финансов и кредита" УлГУ г.Ульяновск РАЗВИТИЕ БИЗНЕСА Финансовые показатели: Выручка от реализации товаров или услуг

- 28. Кафедра «Финансов и кредита" УлГУ г.Ульяновск РАЗВИТИЕ БИЗНЕСА Финансовые показатели: Прибыль – это результат хозяйственной деятельности

- 29. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Виды прибыли Валовая прибыль – от продаж (реализации), Валовые продажи

- 30. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Бюджет доходов и расходов классический вариант

- 31. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Бюджет доходов и расходов с расчетом маржинального дохода

- 32. Кафедра «Финансов и кредита" УлГУ г.Ульяновск Бюджет планирования экономических выгод

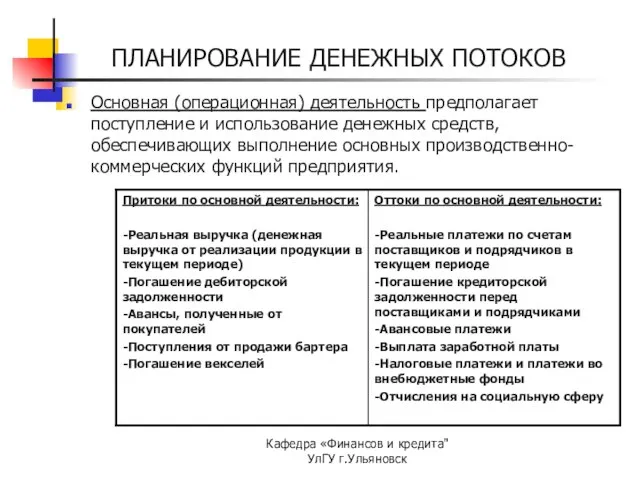

- 33. Кафедра «Финансов и кредита" УлГУ г.Ульяновск ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ Основная (операционная) деятельность предполагает поступление и использование

- 34. Кафедра «Финансов и кредита" УлГУ г.Ульяновск ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ Инвестиционная деятельность содержит в себе поступление и

- 35. Кафедра «Финансов и кредита" УлГУ г.Ульяновск ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ Финансовая деятельность предполагает поступление денежных средств в

- 36. Кафедра «Финансов и кредита" УлГУ г.Ульяновск ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

- 37. Кафедра «Финансов и кредита" УлГУ г.Ульяновск ДЕНЬГИ Концепция стоимости денег во времени приведенная (текущая) стоимость (PV)

- 38. ДЕНЬГИ

- 39. ДЕНЬГИ

- 40. ДЕНЬГИ Вы решили дать в долг $ 1000 под 20% годовых на 2 года с ежегодным

- 41. ДЕНЬГИ Отец обещал Пете, что он получит $50 000 в конце 4-го года, начиная с сегодняшнего

- 42. Чистая текущая стоимость (NPV - Net Present Value) если инвестиции разовые где CFn – поступления от

- 43. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ Для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- 44. Расчет ставки дисконтирования (k) Существуют различные научные методы расчета ставки дисконтирования. Напомним, что размер ставки дисконтирования

- 45. Основные модели оценки ставки дисконтирования Метод кумулятивного построения – модель экспертной оценки рисков САРМ (Capital Assets

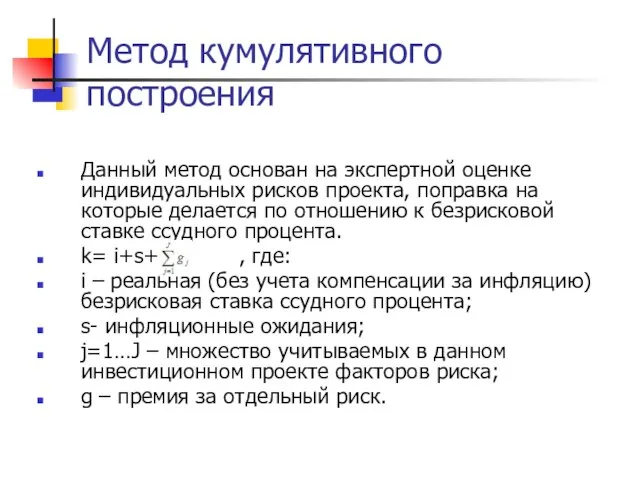

- 46. Метод кумулятивного построения Данный метод основан на экспертной оценке индивидуальных рисков проекта, поправка на которые делается

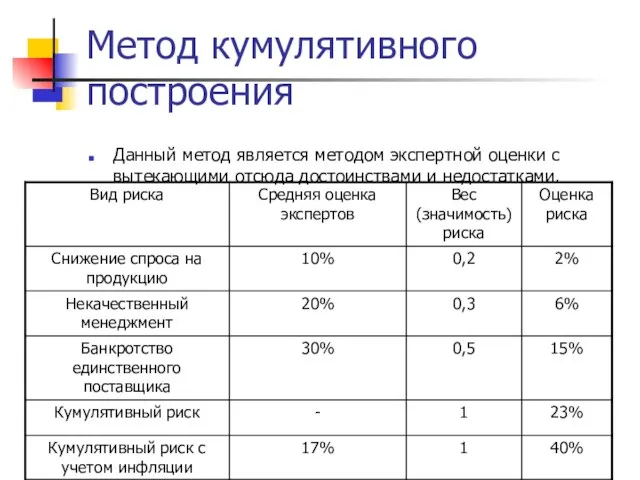

- 47. Метод кумулятивного построения Данный метод является методом экспертной оценки с вытекающими отсюда достоинствами и недостатками.

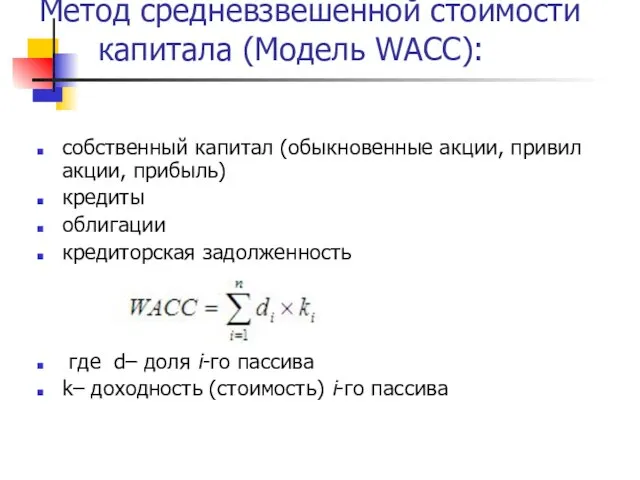

- 48. Метод средневзвешенной стоимости капитала (Модель WACC): собственный капитал (обыкновенные акции, привил акции, прибыль) кредиты облигации кредиторская

- 49. Методы оценки Пример: 50% Собственного капитала по цене 20% 30% кредит по цене 15% 10% облигации

- 50. МОДЕЛЬ ОЦЕНКИ ФИНАНСОВОГО АКТИВА Модель САРМ, где: re– ожидаемая рыночная стоимость актива; rf– безрисковая ставка доходности;

- 51. МЕТОДИКА МИНИСТЕРСТВА ФИНАНСОВ Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования,

- 52. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ Определение периода окупаемости – То To Период возврата (срок окупаемости) проекта -

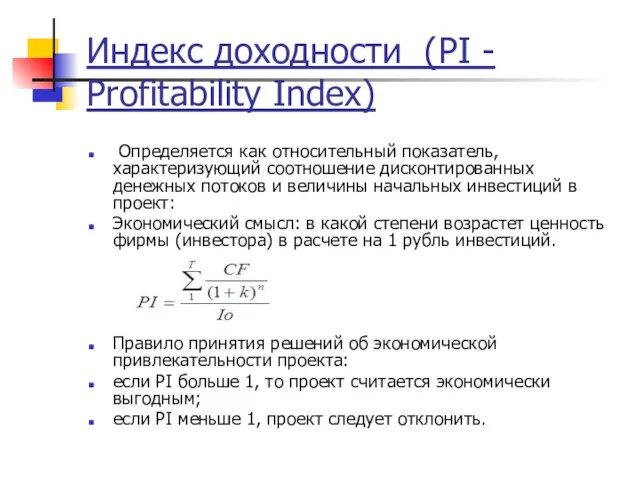

- 53. Индекс доходности (PI - Profitability Index) Определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и

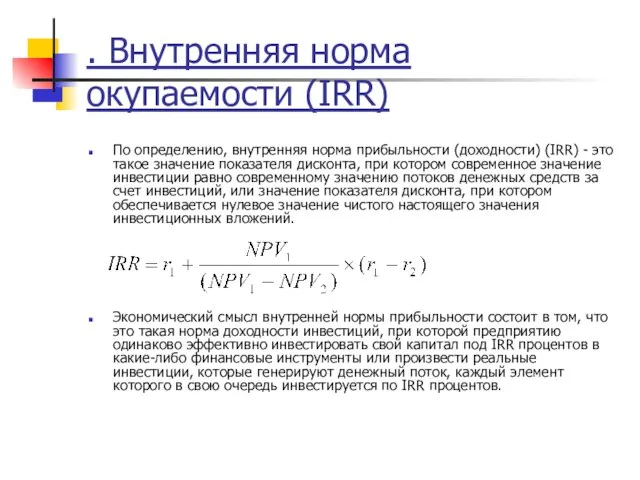

- 54. . Внутренняя норма окупаемости (IRR) По определению, внутренняя норма прибыльности (доходности) (IRR) - это такое значение

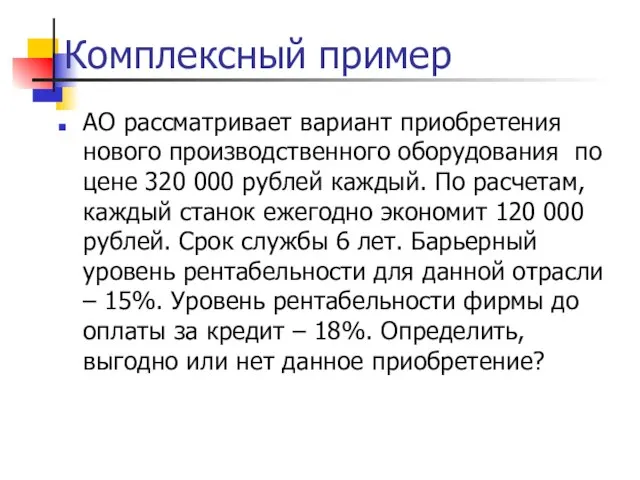

- 55. Комплексный пример АО рассматривает вариант приобретения нового производственного оборудования по цене 320 000 рублей каждый. По

- 56. Процесс инвестиционного развития Инвестиции должны осуществляться в инновации: Новые продукты и услуги; Качество (продукта, менеджмента) Снижение

- 58. Скачать презентацию

Слайд 2Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Идея

Инвестор

Инвестиционный проект

Исполнитель

Инициатор

Бизнес-план

Управление проектом

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Идея

Инвестор

Инвестиционный проект

Исполнитель

Инициатор

Бизнес-план

Управление проектом

Слайд 3Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Бизнес-планирование – план, направленный на обоснование

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Бизнес-планирование – план, направленный на обоснование

Слайд 4Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Бизнес-план – это документ, основной целью

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Бизнес-план – это документ, основной целью

Слайд 5Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Содержание бизнес-плана:

Резюме

План маркетинга (анализ рынка и

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бизнес-планирование

Содержание бизнес-плана:

Резюме

План маркетинга (анализ рынка и

Слайд 6Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План маркетинга

Концепция маркетинга – только тот

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План маркетинга

Концепция маркетинга – только тот

Слайд 7Кафедра «Финансов и кредита" УлГУ г.Ульяновск

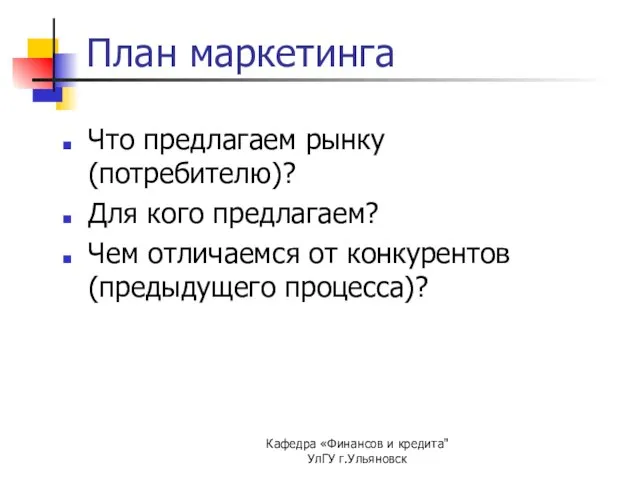

План маркетинга

Что предлагаем рынку (потребителю)?

Для кого

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План маркетинга

Что предлагаем рынку (потребителю)?

Для кого

Слайд 8Кафедра "Управление финансами" РМЦПК г.Пермь

План маркетинга

Система управления маркетингом

Маркетинговая среда

Маркетинговые исследования

Анализ рыночных

Кафедра "Управление финансами" РМЦПК г.Пермь

План маркетинга

Система управления маркетингом

Маркетинговая среда

Маркетинговые исследования

Анализ рыночных

Слайд 9Кафедра «Финансов и кредита" УлГУ г.Ульяновск

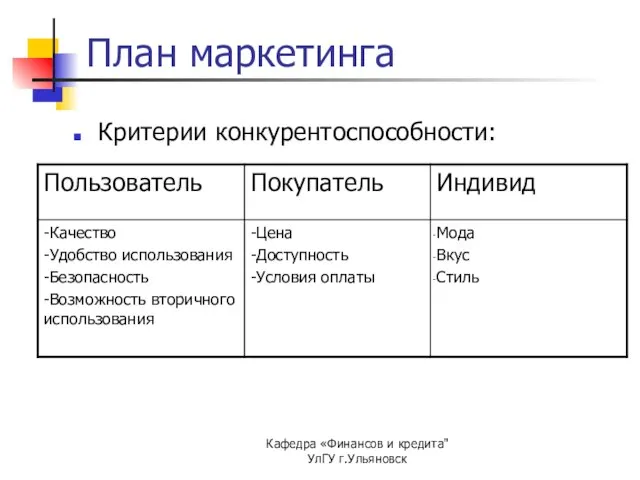

План маркетинга

Критерии конкурентоспособности:

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План маркетинга

Критерии конкурентоспособности:

Слайд 10Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План маркетинга

Критерии оптимизации:

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План маркетинга

Критерии оптимизации:

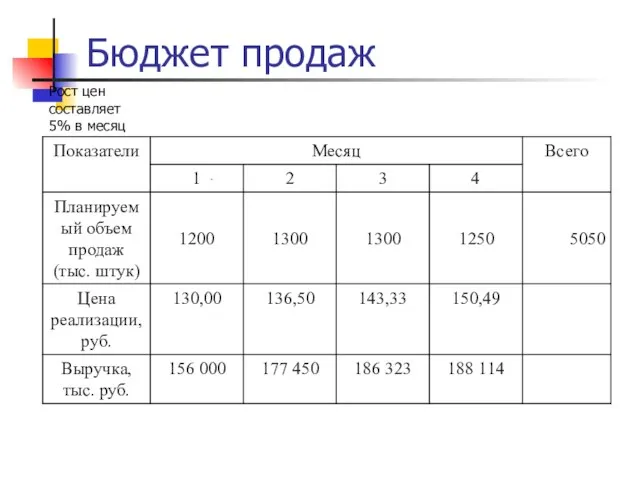

Слайд 11Бюджет продаж

Бюджет продаж

Слайд 12Кафедра «Финансов и кредита" УлГУ г.Ульяновск

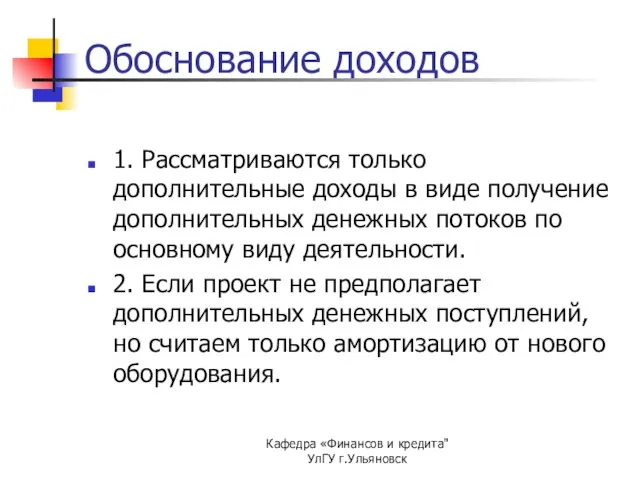

Обоснование доходов

1. Рассматриваются только дополнительные доходы

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Обоснование доходов

1. Рассматриваются только дополнительные доходы

Слайд 13Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План производства

Инвестиционные затраты - единовременные затраты рассчитанные

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

План производства

Инвестиционные затраты - единовременные затраты рассчитанные

Слайд 14Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Производственный план

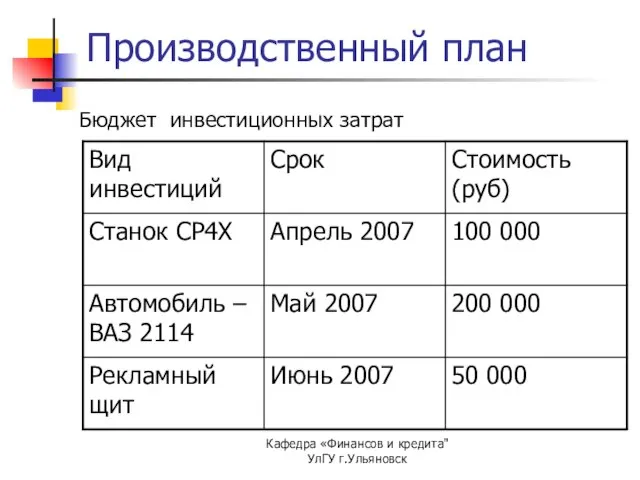

Бюджет инвестиционных затрат

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Производственный план

Бюджет инвестиционных затрат

Слайд 15Кафедра «Финансов и кредита" УлГУ г.Ульяновск

КЛАССИФИКАЦИЯ ЗАТРАТ

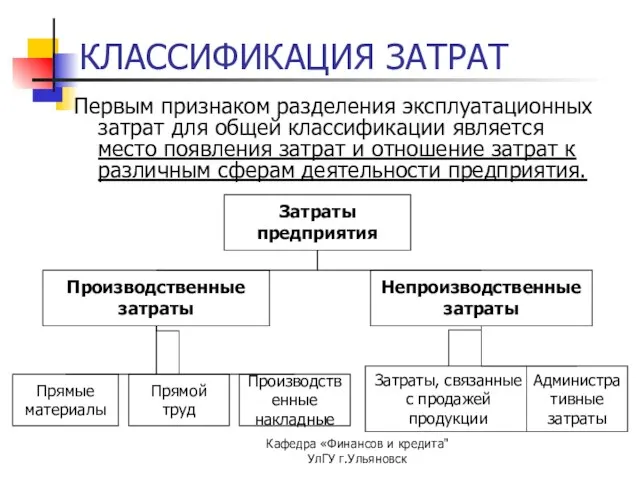

Первым признаком разделения эксплуатационных затрат

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

КЛАССИФИКАЦИЯ ЗАТРАТ

Первым признаком разделения эксплуатационных затрат

Слайд 16Кафедра «Финансов и кредита" УлГУ г.Ульяновск

КЛАССИФИКАЦИЯ ЗАТРАТ

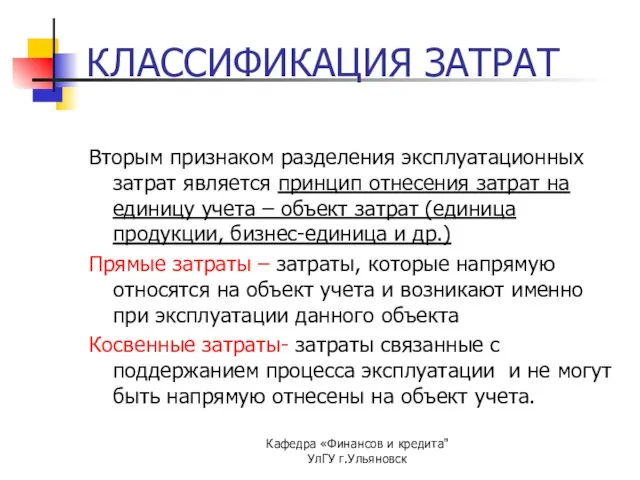

Вторым признаком разделения эксплуатационных затрат

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

КЛАССИФИКАЦИЯ ЗАТРАТ

Вторым признаком разделения эксплуатационных затрат

Слайд 17Кафедра «Финансов и кредита" УлГУ г.Ульяновск

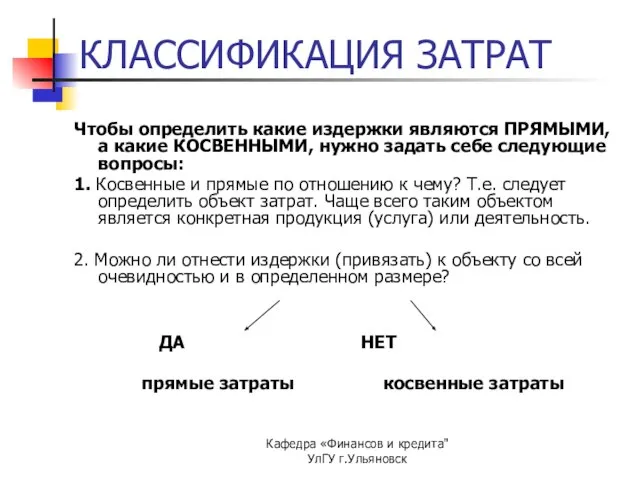

Чтобы определить какие издержки являются ПРЯМЫМИ,

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Чтобы определить какие издержки являются ПРЯМЫМИ,

Слайд 18Кафедра «Финансов и кредита" УлГУ г.Ульяновск

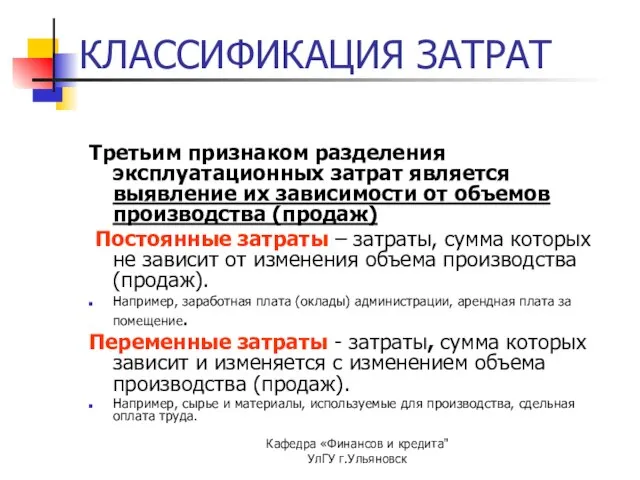

Третьим признаком разделения эксплуатационных затрат является

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Третьим признаком разделения эксплуатационных затрат является

Слайд 19Кафедра «Финансов и кредита" УлГУ г.Ульяновск

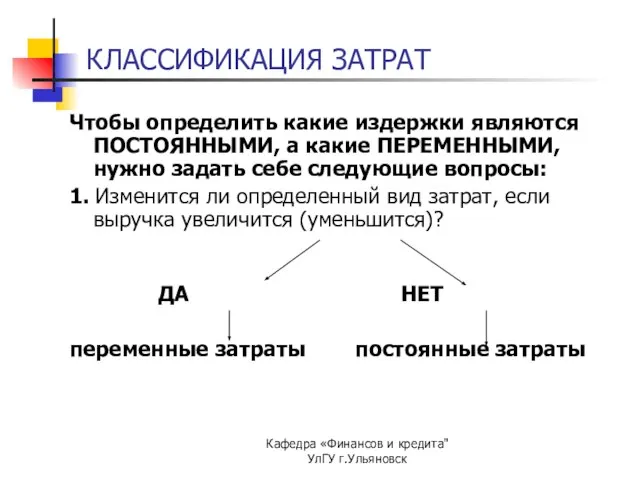

КЛАССИФИКАЦИЯ ЗАТРАТ

Чтобы определить какие издержки являются

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

КЛАССИФИКАЦИЯ ЗАТРАТ

Чтобы определить какие издержки являются

Слайд 20Кафедра «Финансов и кредита" УлГУ г.Ульяновск

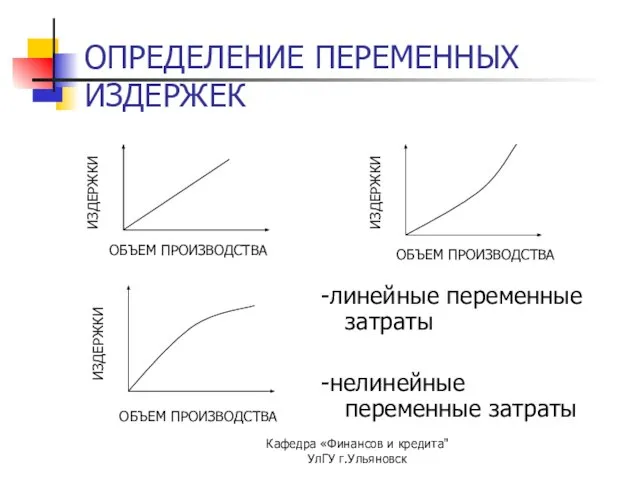

ОПРЕДЕЛЕНИЕ ПЕРЕМЕННЫХ ИЗДЕРЖЕК

-линейные переменные затраты

-нелинейные переменные

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ОПРЕДЕЛЕНИЕ ПЕРЕМЕННЫХ ИЗДЕРЖЕК

-линейные переменные затраты

-нелинейные переменные

Слайд 21Кафедра «Финансов и кредита" УлГУ г.Ульяновск

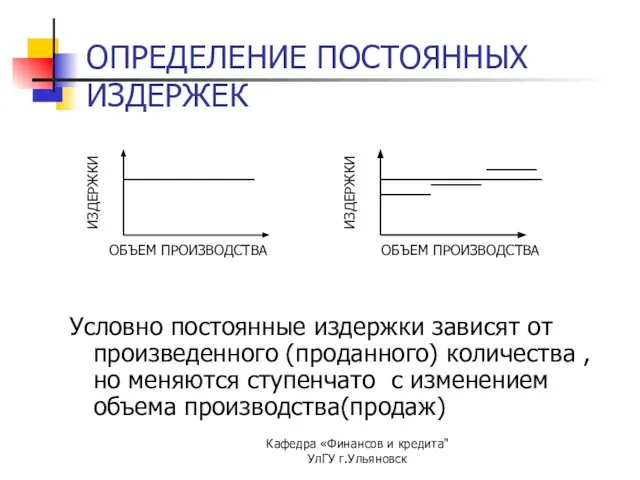

ОПРЕДЕЛЕНИЕ ПОСТОЯННЫХ ИЗДЕРЖЕК

Условно постоянные издержки зависят

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ОПРЕДЕЛЕНИЕ ПОСТОЯННЫХ ИЗДЕРЖЕК

Условно постоянные издержки зависят

Слайд 22Кафедра «Финансов и кредита" УлГУ г.Ульяновск

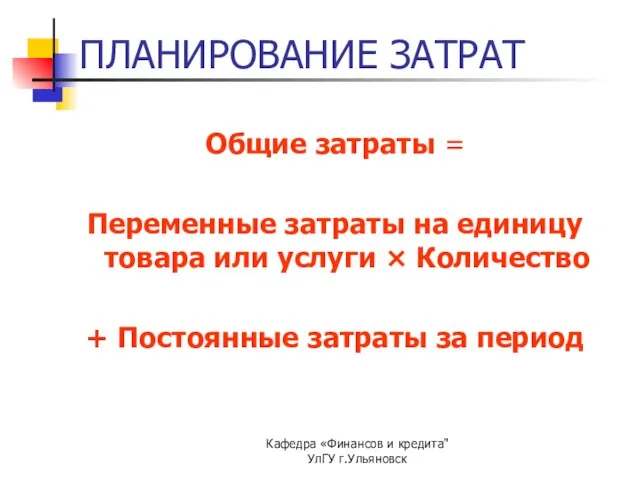

Общие затраты =

Переменные затраты на единицу

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Общие затраты =

Переменные затраты на единицу

Слайд 23Кафедра «Финансов и кредита" УлГУ г.Ульяновск

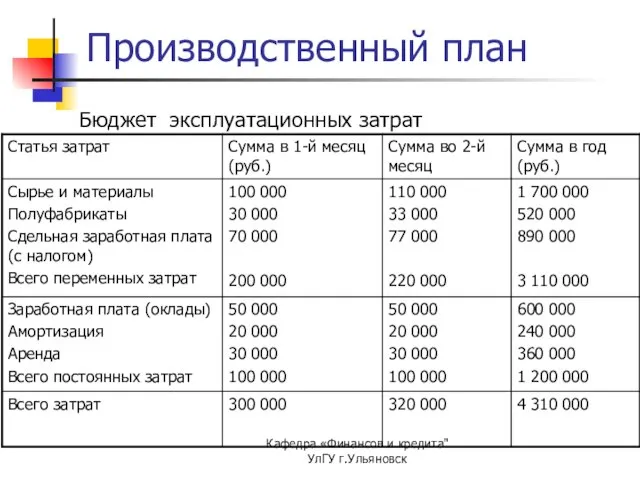

Производственный план

Бюджет эксплуатационных затрат

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Производственный план

Бюджет эксплуатационных затрат

Слайд 24Кафедра «Финансов и кредита" УлГУ г.Ульяновск

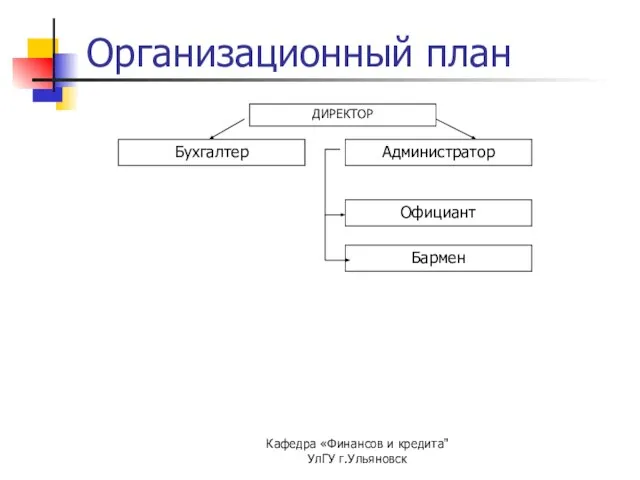

Организационный план

ДИРЕКТОР

Бухгалтер

Администратор

Официант

Бармен

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Организационный план

ДИРЕКТОР

Бухгалтер

Администратор

Официант

Бармен

Слайд 25Кафедра «Финансов и кредита" УлГУ г.Ульяновск

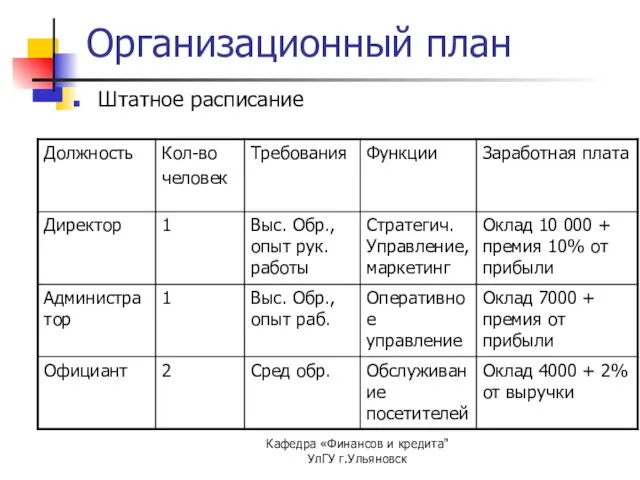

Организационный план

Штатное расписание

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Организационный план

Штатное расписание

Слайд 26Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Финансовый план

Финансовые показатели:

Выручка

- Затраты

= Прибыль

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Финансовый план

Финансовые показатели:

Выручка

- Затраты

= Прибыль

Слайд 27Кафедра «Финансов и кредита" УлГУ г.Ульяновск

РАЗВИТИЕ БИЗНЕСА

Финансовые показатели:

Выручка от реализации товаров

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

РАЗВИТИЕ БИЗНЕСА

Финансовые показатели:

Выручка от реализации товаров

Слайд 28Кафедра «Финансов и кредита" УлГУ г.Ульяновск

РАЗВИТИЕ БИЗНЕСА

Финансовые показатели:

Прибыль – это результат

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

РАЗВИТИЕ БИЗНЕСА

Финансовые показатели:

Прибыль – это результат

Слайд 29Кафедра «Финансов и кредита" УлГУ г.Ульяновск

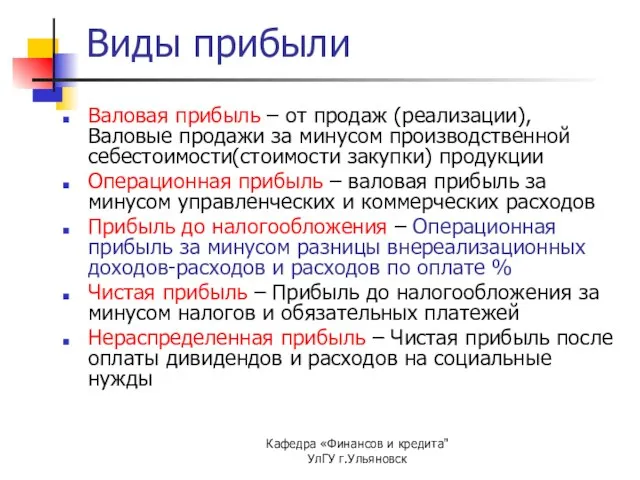

Виды прибыли

Валовая прибыль – от продаж

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Виды прибыли

Валовая прибыль – от продаж

Слайд 30Кафедра «Финансов и кредита" УлГУ г.Ульяновск

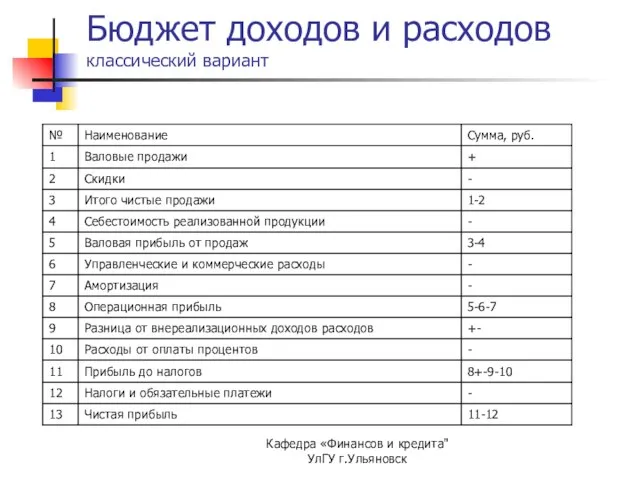

Бюджет доходов и расходов

классический вариант

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бюджет доходов и расходов

классический вариант

Слайд 31Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бюджет доходов и расходов

с расчетом маржинального

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бюджет доходов и расходов с расчетом маржинального

Слайд 32Кафедра «Финансов и кредита" УлГУ г.Ульяновск

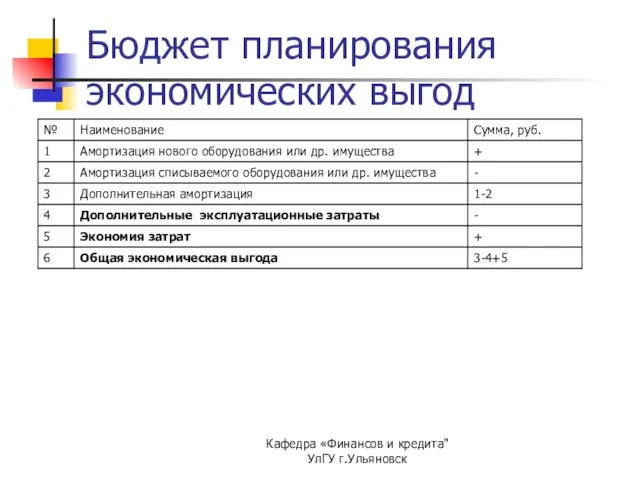

Бюджет планирования экономических выгод

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

Бюджет планирования экономических выгод

Слайд 33Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Основная (операционная) деятельность предполагает

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Основная (операционная) деятельность предполагает

Слайд 34Кафедра «Финансов и кредита" УлГУ г.Ульяновск

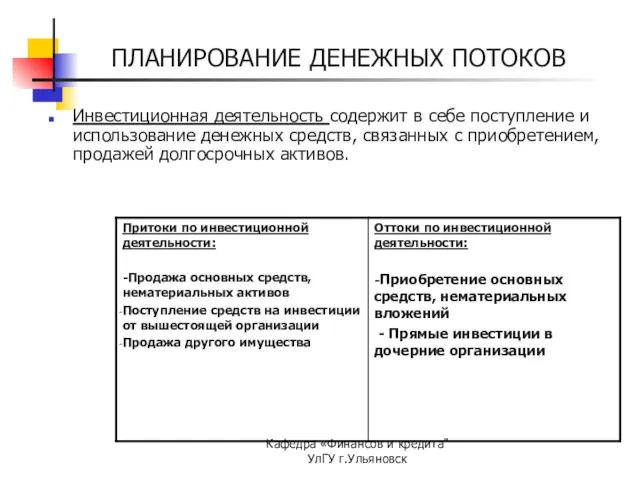

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Инвестиционная деятельность содержит в

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Инвестиционная деятельность содержит в

Слайд 35Кафедра «Финансов и кредита" УлГУ г.Ульяновск

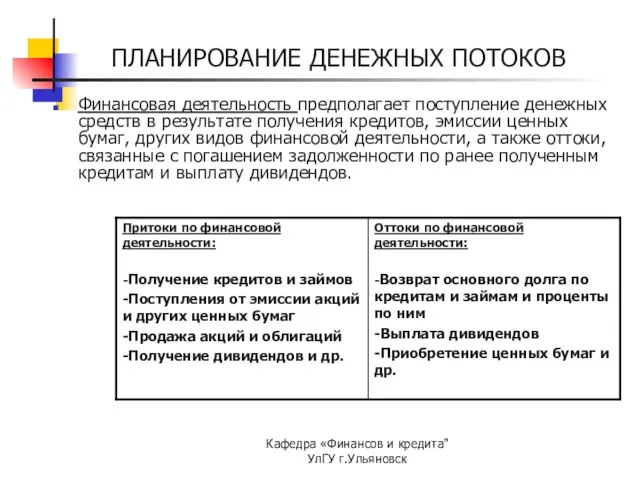

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Финансовая деятельность предполагает поступление

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Финансовая деятельность предполагает поступление

Слайд 36Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

Слайд 37Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ДЕНЬГИ

Концепция стоимости денег во времени

приведенная (текущая)

Кафедра «Финансов и кредита" УлГУ г.Ульяновск

ДЕНЬГИ

Концепция стоимости денег во времени

приведенная (текущая)

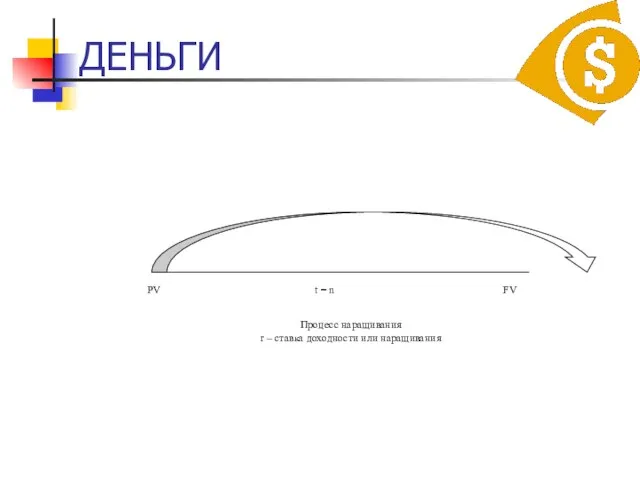

Слайд 38ДЕНЬГИ

ДЕНЬГИ

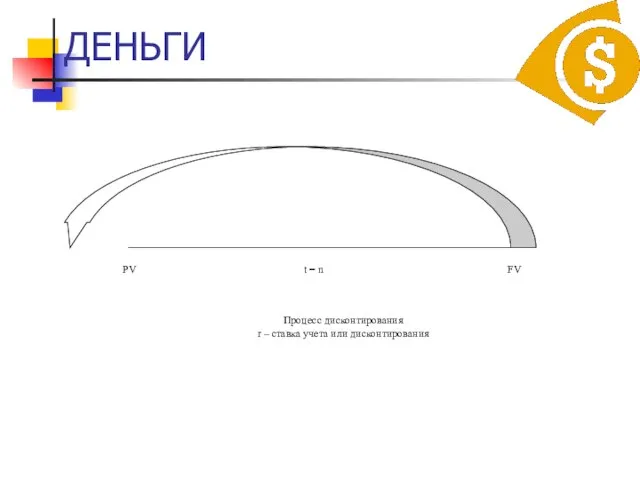

Слайд 39ДЕНЬГИ

ДЕНЬГИ

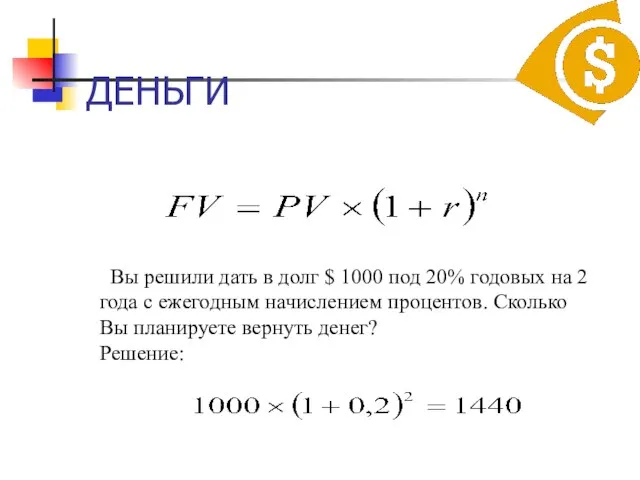

Слайд 40ДЕНЬГИ

Вы решили дать в долг $ 1000 под 20% годовых на

ДЕНЬГИ

Вы решили дать в долг $ 1000 под 20% годовых на

Слайд 41ДЕНЬГИ

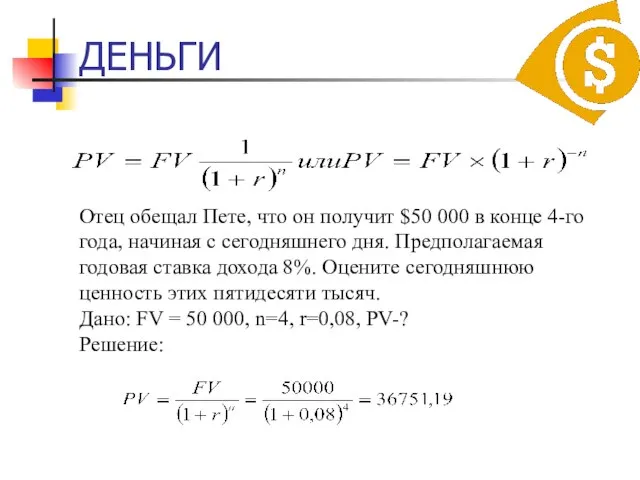

Отец обещал Пете, что он получит $50 000 в конце 4-го года, начиная

ДЕНЬГИ

Отец обещал Пете, что он получит $50 000 в конце 4-го года, начиная

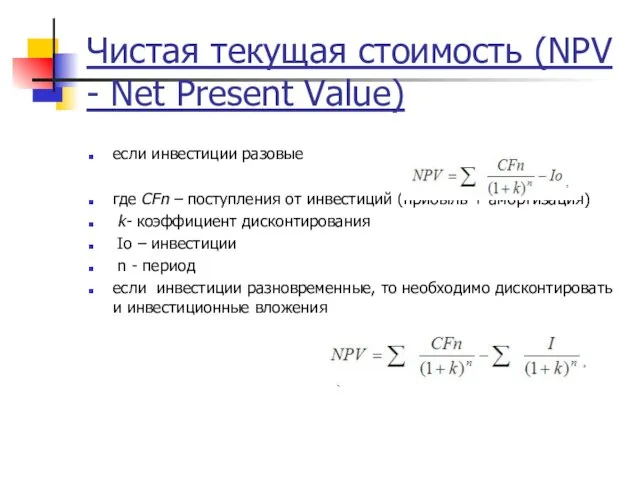

Слайд 42Чистая текущая стоимость (NPV - Net Present Value)

если инвестиции разовые

где CFn –

Чистая текущая стоимость (NPV - Net Present Value)

если инвестиции разовые

где CFn –

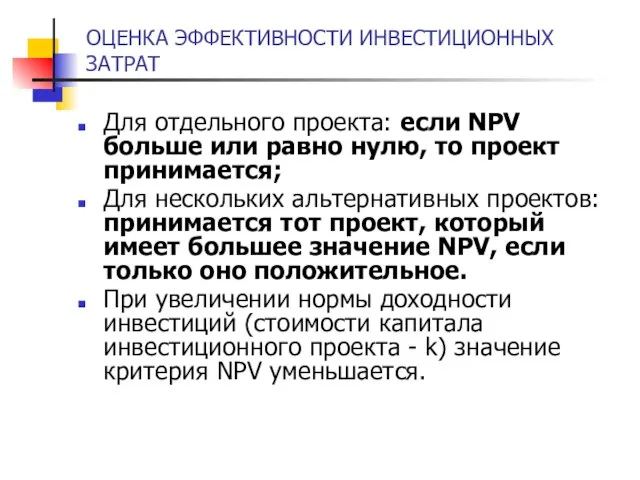

Слайд 43ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ

Для отдельного проекта: если NPV больше или равно нулю,

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ

Для отдельного проекта: если NPV больше или равно нулю,

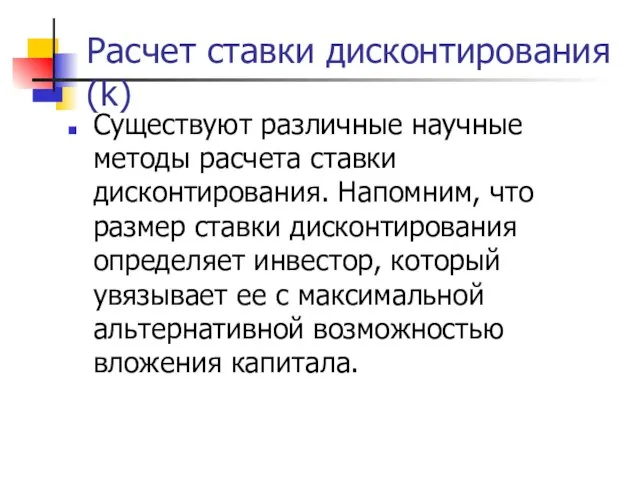

Слайд 44Расчет ставки дисконтирования (k)

Существуют различные научные методы расчета ставки дисконтирования. Напомним, что

Расчет ставки дисконтирования (k)

Существуют различные научные методы расчета ставки дисконтирования. Напомним, что

Слайд 45Основные модели оценки ставки дисконтирования

Метод кумулятивного построения – модель экспертной оценки рисков

САРМ

Основные модели оценки ставки дисконтирования

Метод кумулятивного построения – модель экспертной оценки рисков

САРМ

Слайд 46Метод кумулятивного построения

Данный метод основан на экспертной оценке индивидуальных рисков проекта, поправка

Метод кумулятивного построения

Данный метод основан на экспертной оценке индивидуальных рисков проекта, поправка

Слайд 47Метод кумулятивного построения

Данный метод является методом экспертной оценки с вытекающими отсюда достоинствами

Метод кумулятивного построения

Данный метод является методом экспертной оценки с вытекающими отсюда достоинствами

Слайд 48Метод средневзвешенной стоимости капитала (Модель WACC):

собственный капитал (обыкновенные акции, привил акции, прибыль)

кредиты

облигации

кредиторская

Метод средневзвешенной стоимости капитала (Модель WACC):

собственный капитал (обыкновенные акции, привил акции, прибыль)

кредиты

облигации

кредиторская

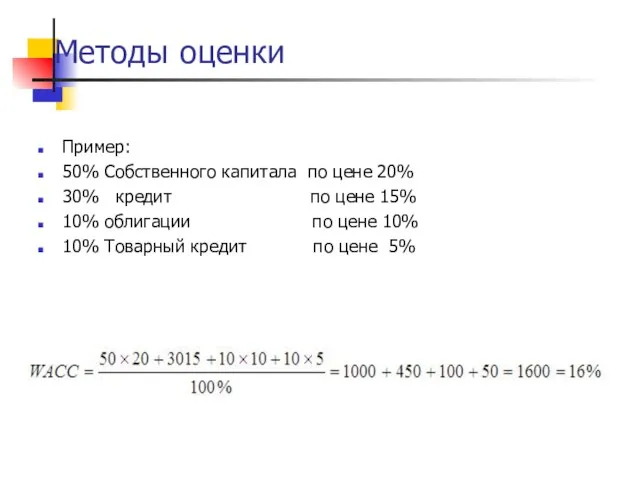

Слайд 49Методы оценки

Пример:

50% Собственного капитала по цене 20%

30% кредит по цене 15%

10% облигации

Методы оценки

Пример:

50% Собственного капитала по цене 20%

30% кредит по цене 15%

10% облигации

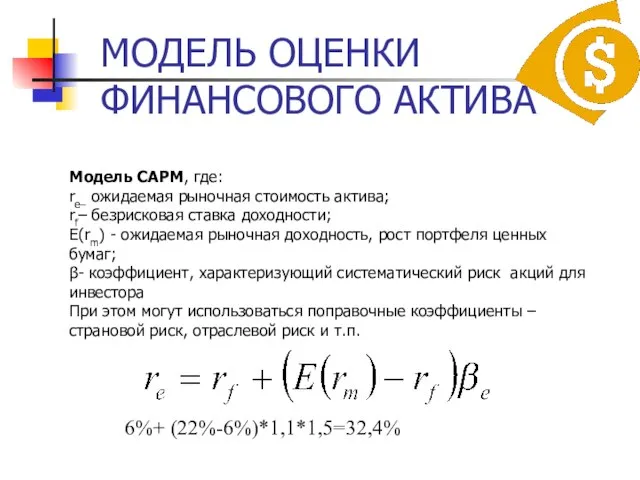

Слайд 50МОДЕЛЬ ОЦЕНКИ ФИНАНСОВОГО АКТИВА

Модель САРМ, где:

re– ожидаемая рыночная стоимость актива;

rf– безрисковая ставка

МОДЕЛЬ ОЦЕНКИ ФИНАНСОВОГО АКТИВА

Модель САРМ, где:

re– ожидаемая рыночная стоимость актива;

rf– безрисковая ставка

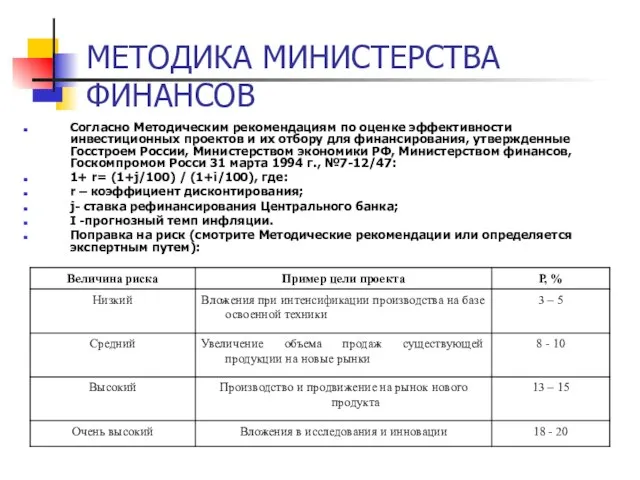

Слайд 51МЕТОДИКА МИНИСТЕРСТВА ФИНАНСОВ

Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов и их

МЕТОДИКА МИНИСТЕРСТВА ФИНАНСОВ

Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов и их

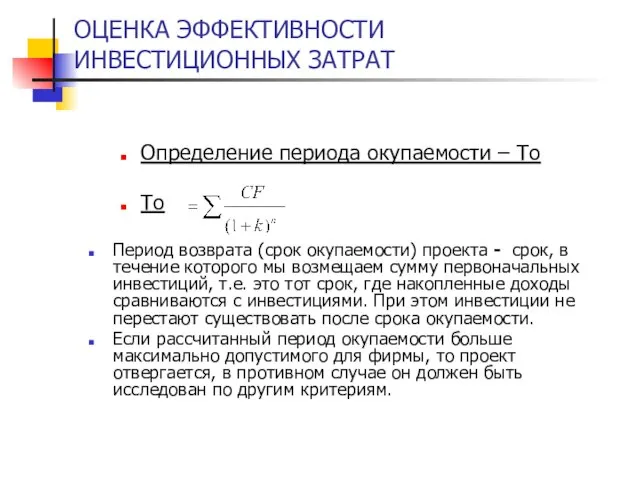

Слайд 52ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ

Определение периода окупаемости – То

To

Период возврата (срок окупаемости) проекта

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ЗАТРАТ

Определение периода окупаемости – То

To

Период возврата (срок окупаемости) проекта

Слайд 53Индекс доходности (PI - Profitability Index)

Определяется как относительный показатель, характеризующий соотношение

Индекс доходности (PI - Profitability Index)

Определяется как относительный показатель, характеризующий соотношение

Слайд 54. Внутренняя норма окупаемости (IRR)

По определению, внутренняя норма прибыльности (доходности) (IRR)

. Внутренняя норма окупаемости (IRR)

По определению, внутренняя норма прибыльности (доходности) (IRR)

Слайд 55Комплексный пример

АО рассматривает вариант приобретения нового производственного оборудования по цене 320

Комплексный пример

АО рассматривает вариант приобретения нового производственного оборудования по цене 320

Слайд 56Процесс инвестиционного развития

Инвестиции должны осуществляться в инновации:

Новые продукты и услуги;

Качество (продукта, менеджмента)

Снижение

Процесс инвестиционного развития

Инвестиции должны осуществляться в инновации:

Новые продукты и услуги;

Качество (продукта, менеджмента)

Снижение

Программа статистического обследования предприятий общественного питания

Программа статистического обследования предприятий общественного питания Презентация на тему Неравенства и их решения

Презентация на тему Неравенства и их решения  Факторы, влияющие на скорость химической реакции

Факторы, влияющие на скорость химической реакции Жизнь и творчество Федора Михайловича Достоевского

Жизнь и творчество Федора Михайловича Достоевского Основные понятия системологии

Основные понятия системологии Экономика СССР в годы Великой Отечественной войны

Экономика СССР в годы Великой Отечественной войны Порядок судебного разбирательства и приговор суда. Лекция 20

Порядок судебного разбирательства и приговор суда. Лекция 20 Педагогические чтения по теме : « Школа-центр духовно-нравственного становления личности» Работу выполнила учитель русского я

Педагогические чтения по теме : « Школа-центр духовно-нравственного становления личности» Работу выполнила учитель русского я ГЕОГРАФИЯ – ЭТО КОМПЛЕКС НАУК, ИЗУЧАЮЩИЙ ВЗАИМОДЕЙСТВИЕ ПРИРОДЫ И ОБЩЕСТВА В ПРОЦЕССЕ ПРОИЗВОДСТВА МАТЕРИАЛЬНЫХ БЛАГ И УСЛУГ.

ГЕОГРАФИЯ – ЭТО КОМПЛЕКС НАУК, ИЗУЧАЮЩИЙ ВЗАИМОДЕЙСТВИЕ ПРИРОДЫ И ОБЩЕСТВА В ПРОЦЕССЕ ПРОИЗВОДСТВА МАТЕРИАЛЬНЫХ БЛАГ И УСЛУГ. Проект детальных инженерно-геологических изысканий на площадке строительства кранового узла №824

Проект детальных инженерно-геологических изысканий на площадке строительства кранового узла №824 Dance-Modern шоу-балет

Dance-Modern шоу-балет Контекстная реклама: выбор форматов и оценка эффективности

Контекстная реклама: выбор форматов и оценка эффективности Взаимосвязь мотивации и уровня стресса

Взаимосвязь мотивации и уровня стресса Как найти клиентов?

Как найти клиентов? Затылованные фрезы. Основы проектирования режущих инструментов. Часть 2

Затылованные фрезы. Основы проектирования режущих инструментов. Часть 2 Осень. Люблю природу русскую. 2 класс

Осень. Люблю природу русскую. 2 класс 123

123 Презентация на тему Фридрих Шиллер

Презентация на тему Фридрих Шиллер широков

широков Transport for London (TfL) London Underground Project

Transport for London (TfL) London Underground Project EXPO-58, Брюссель

EXPO-58, Брюссель Текст как форма представления информации

Текст как форма представления информации Пищевые добавки

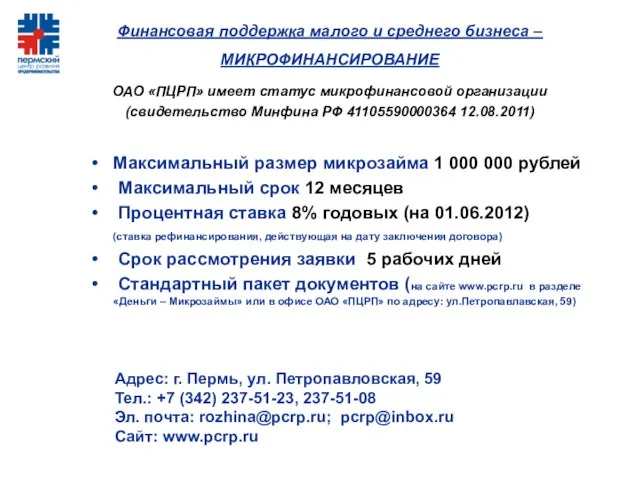

Пищевые добавки Максимальный размер микрозайма 1 000 000 рублей Максимальный срок 12 месяцев Процентная ставка 8% годовых (на 01.06.2012) (ст

Максимальный размер микрозайма 1 000 000 рублей Максимальный срок 12 месяцев Процентная ставка 8% годовых (на 01.06.2012) (ст Право в системе регулирования общественных отношений. Правовая основа физической культуры и спорта

Право в системе регулирования общественных отношений. Правовая основа физической культуры и спорта Современное декоративное искусство

Современное декоративное искусство Мои права и обязанности

Мои права и обязанности Презентация на тему Движение крови по сосудам

Презентация на тему Движение крови по сосудам