- Будущее национальной платежной системы: ожидания банкиров и потребителей

Содержание

- 2. Фокусированные индивидуальные интервью с участниками рынка розничных платежей (15 интервью). Анкетный опрос московских и региональных участников

- 3. Выявление отношения участников рынка розничных платежей (банков, операторов мобильных платежей, платежных сервисов и электронных платежных систем)

- 4. МНЕНИЯ УЧАСТНИКОВ ЭКСПЕРТНОГО ОПРОСА

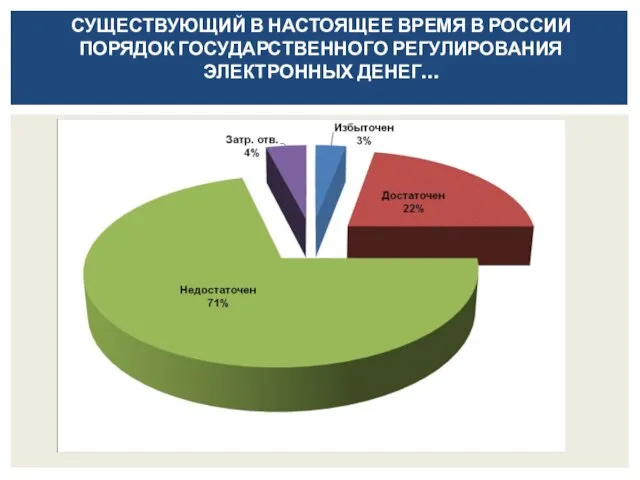

- 5. СУЩЕСТВУЮЩИЙ В НАСТОЯЩЕЕ ВРЕМЯ В РОССИИ ПОРЯДОК ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЭЛЕКТРОННЫХ ДЕНЕГ…

- 6. ЗНАКОМЫ ЛИ ВЫ… с проектом закона о НПС? с поправками в данный законопроект, внесенными ко второму

- 7. СРЕДИ ТЕХ, КТО ЗНАКОМ С ПОПРАВКАМИ КО ВТОРОМУ ЧТЕНИЮ, ДОЛЯ НЕГАТИВНЫХ МНЕНИЙ ЗНАЧИМО БОЛЬШЕ

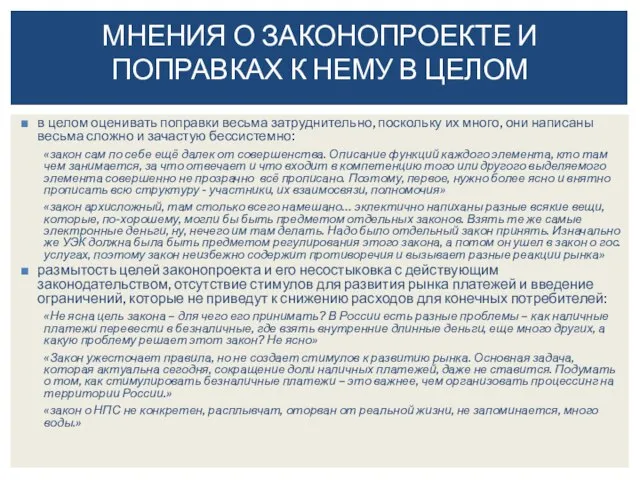

- 8. МНЕНИЯ О ЗАКОНОПРОЕКТЕ И ПОПРАВКАХ К НЕМУ В ЦЕЛОМ в целом оценивать поправки весьма затруднительно, поскольку

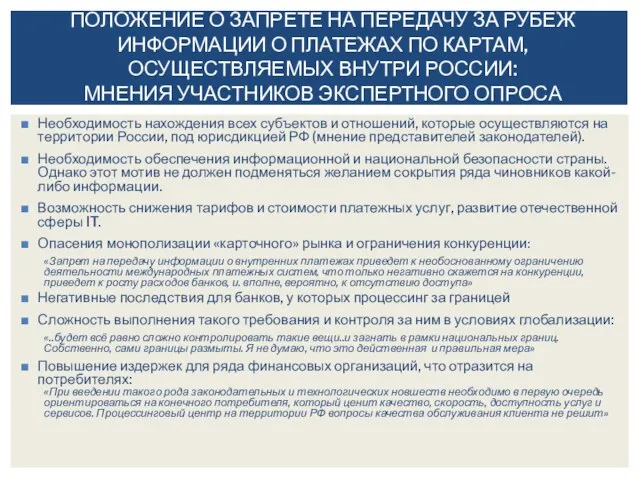

- 9. Необходимость нахождения всех субъектов и отношений, которые осуществляются на территории России, под юрисдикцией РФ (мнение представителей

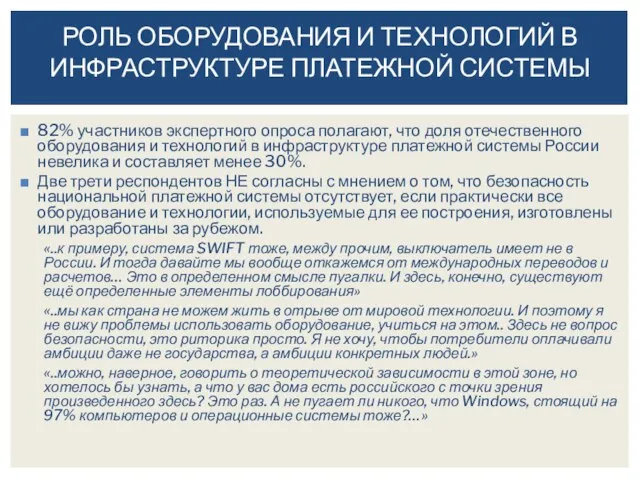

- 10. 82% участников экспертного опроса полагают, что доля отечественного оборудования и технологий в инфраструктуре платежной системы России

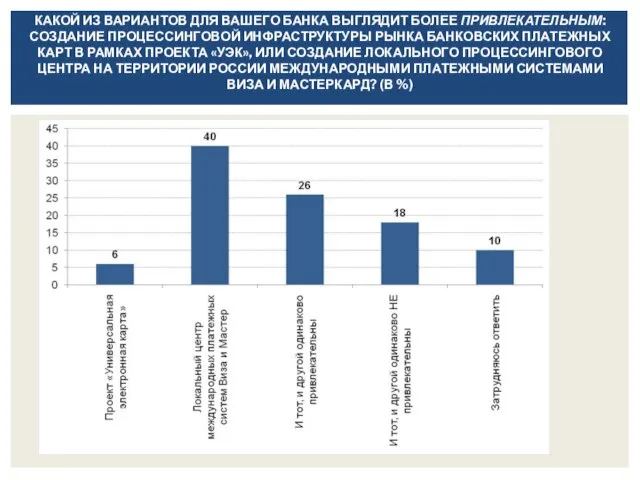

- 11. КАКОЙ ИЗ ВАРИАНТОВ ДЛЯ ВАШЕГО БАНКА ВЫГЛЯДИТ БОЛЕЕ ПРИВЛЕКАТЕЛЬНЫМ: СОЗДАНИЕ ПРОЦЕССИНГОВОЙ ИНФРАСТРУКТУРЫ РЫНКА БАНКОВСКИХ ПЛАТЕЖНЫХ КАРТ

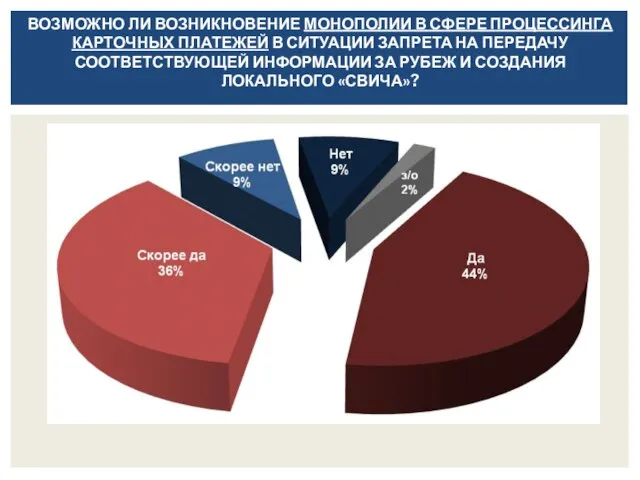

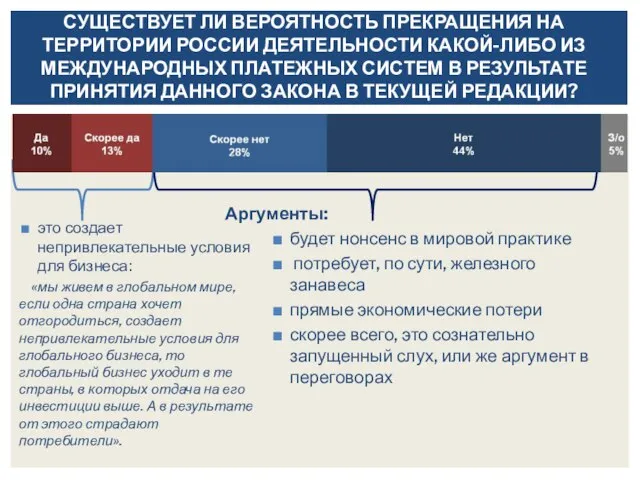

- 12. ВОЗМОЖНО ЛИ ВОЗНИКНОВЕНИЕ МОНОПОЛИИ В СФЕРЕ ПРОЦЕССИНГА КАРТОЧНЫХ ПЛАТЕЖЕЙ В СИТУАЦИИ ЗАПРЕТА НА ПЕРЕДАЧУ СООТВЕТСТВУЮЩЕЙ ИНФОРМАЦИИ

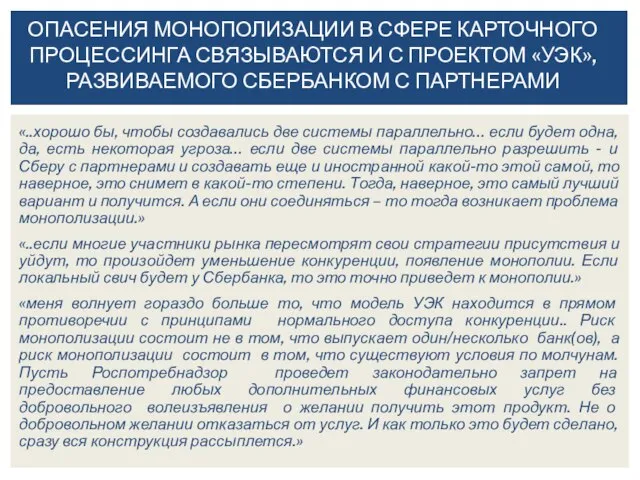

- 13. «..хорошо бы, чтобы создавались две системы параллельно… если будет одна, да, есть некоторая угроза… если две

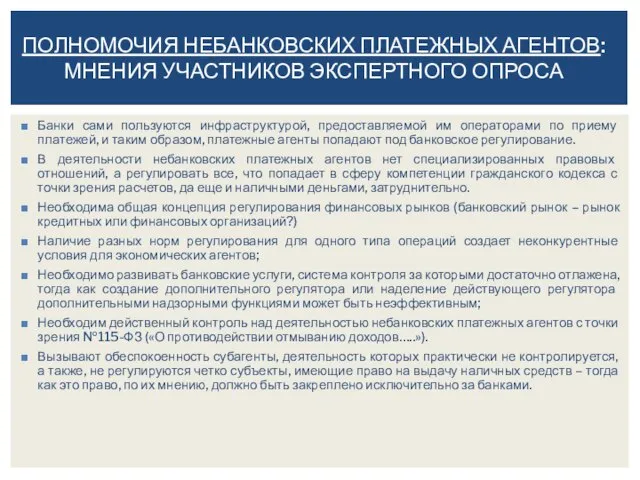

- 14. Банки сами пользуются инфраструктурой, предоставляемой им операторами по приему платежей, и таким образом, платежные агенты попадают

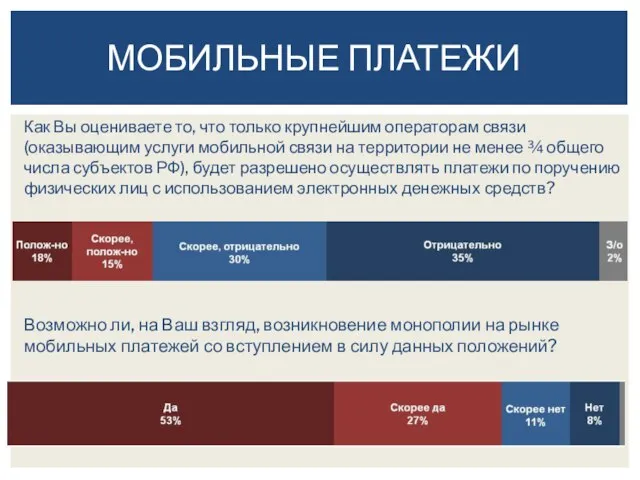

- 15. МОБИЛЬНЫЕ ПЛАТЕЖИ Как Вы оцениваете то, что только крупнейшим операторам связи (оказывающим услуги мобильной связи на

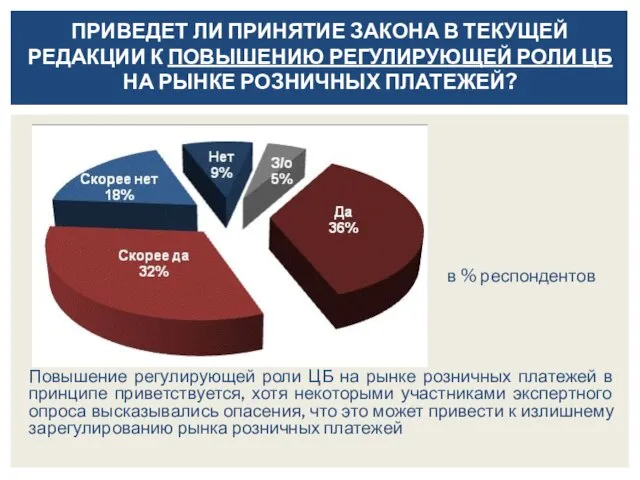

- 16. ПРИВЕДЕТ ЛИ ПРИНЯТИЕ ЗАКОНА В ТЕКУЩЕЙ РЕДАКЦИИ К ПОВЫШЕНИЮ РЕГУЛИРУЮЩЕЙ РОЛИ ЦБ НА РЫНКЕ РОЗНИЧНЫХ ПЛАТЕЖЕЙ?

- 17. это создает непривлекательные условия для бизнеса: «мы живем в глобальном мире, если одна страна хочет отгородиться,

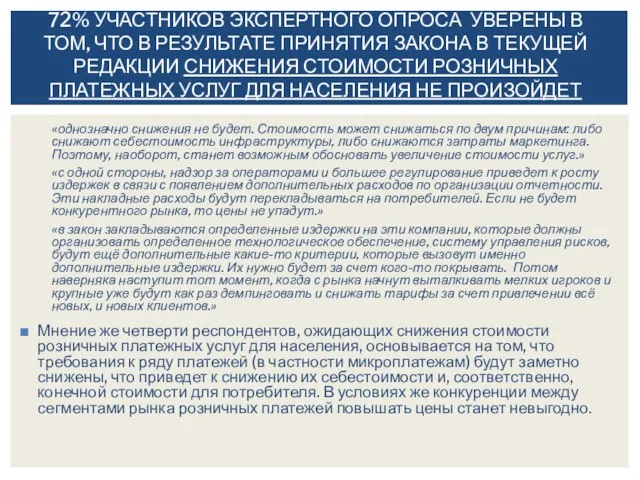

- 18. «однозначно снижения не будет. Стоимость может снижаться по двум причинам: либо снижают себестоимость инфраструктуры, либо снижаются

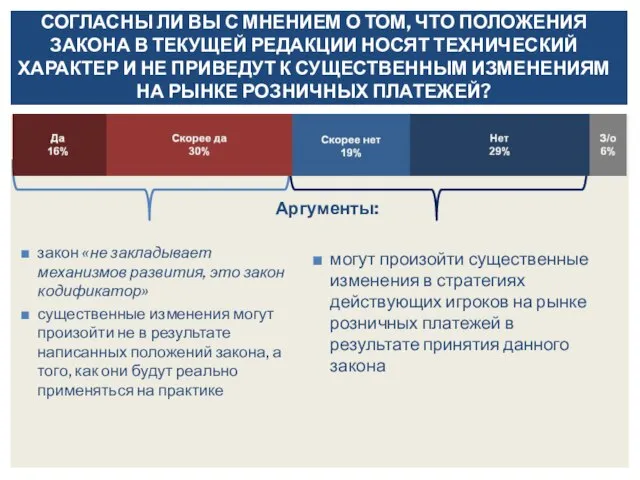

- 19. закон «не закладывает механизмов развития, это закон кодификатор» существенные изменения могут произойти не в результате написанных

- 20. ПРЕДПОЧТЕНИЯ ПОТРЕБИТЕЛЕЙ НА РЫНКЕ РОЗНИЧНЫХ ПЛАТЕЖЕЙ

- 21. ДИНАМИКА ДОЛИ ПОЛЬЗОВАТЕЛЕЙ БАНКОВСКИХ КАРТ С АВГУСТА 2009 Г. % от всех респондентов (N=1600)

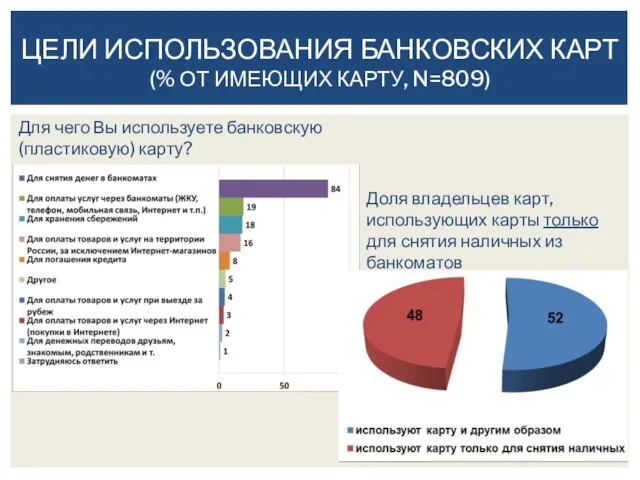

- 22. ЦЕЛИ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ (% ОТ ИМЕЮЩИХ КАРТУ, N=809) Для чего Вы используете банковскую (пластиковую) карту?

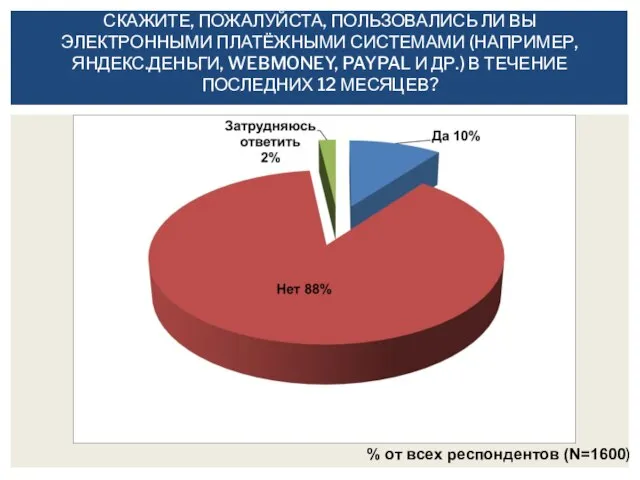

- 23. СКАЖИТЕ, ПОЖАЛУЙСТА, ПОЛЬЗОВАЛИСЬ ЛИ ВЫ ЭЛЕКТРОННЫМИ ПЛАТЁЖНЫМИ СИСТЕМАМИ (НАПРИМЕР, ЯНДЕКС.ДЕНЬГИ, WEBMONEY, PAYPAL И ДР.) В ТЕЧЕНИЕ

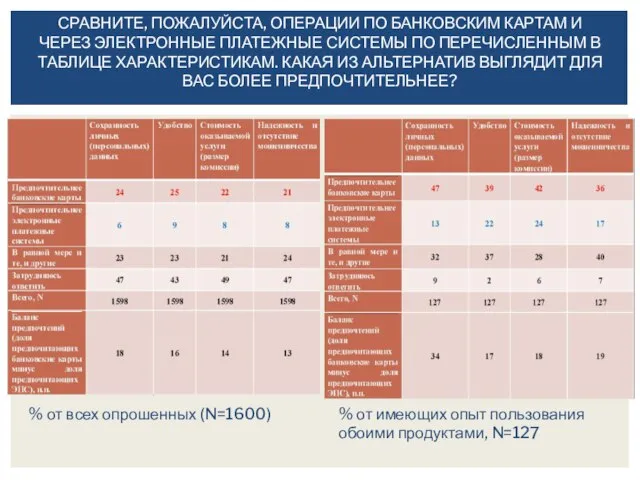

- 24. СРАВНИТЕ, ПОЖАЛУЙСТА, ОПЕРАЦИИ ПО БАНКОВСКИМ КАРТАМ И ЧЕРЕЗ ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ ПО ПЕРЕЧИСЛЕННЫМ В ТАБЛИЦЕ ХАРАКТЕРИСТИКАМ.

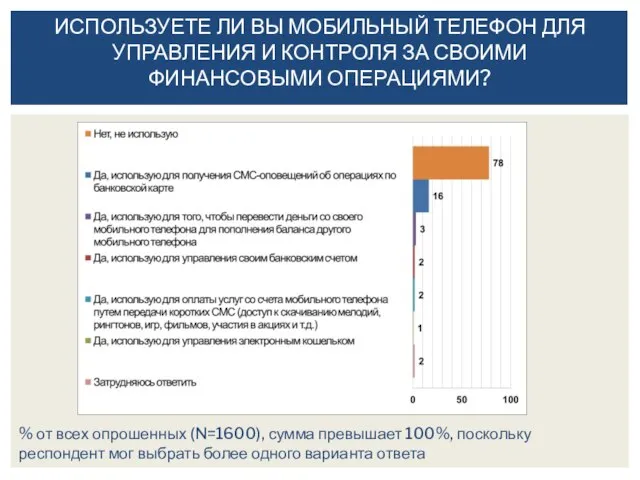

- 25. ИСПОЛЬЗУЕТЕ ЛИ ВЫ МОБИЛЬНЫЙ ТЕЛЕФОН ДЛЯ УПРАВЛЕНИЯ И КОНТРОЛЯ ЗА СВОИМИ ФИНАНСОВЫМИ ОПЕРАЦИЯМИ? % от всех

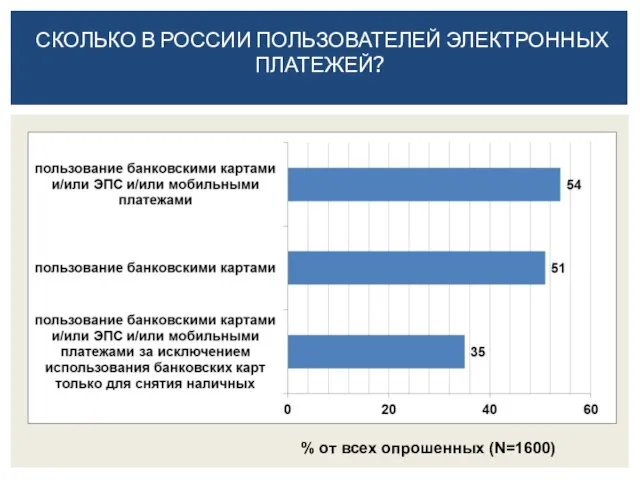

- 26. СКОЛЬКО В РОССИИ ПОЛЬЗОВАТЕЛЕЙ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ? % от всех опрошенных (N=1600)

- 27. ПРИ СОВЕРШЕНИИ ОПЕРАЦИЙ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ ДЕНЕГ (БАНКОВСКИХ КАРТ, ПЛАТЕЖНЫХ ТЕРМИНАЛОВ, ЭЛЕКТРОННЫХ КОШЕЛЬКОВ И Т.Д.), ЧТО

- 29. Скачать презентацию

Слайд 2Фокусированные индивидуальные интервью с участниками рынка розничных платежей (15 интервью).

Анкетный опрос

Фокусированные индивидуальные интервью с участниками рынка розничных платежей (15 интервью).

Анкетный опрос

Слайд 3Выявление отношения участников рынка розничных платежей (банков, операторов мобильных платежей, платежных сервисов

Выявление отношения участников рынка розничных платежей (банков, операторов мобильных платежей, платежных сервисов

Слайд 4МНЕНИЯ УЧАСТНИКОВ ЭКСПЕРТНОГО ОПРОСА

МНЕНИЯ УЧАСТНИКОВ ЭКСПЕРТНОГО ОПРОСА

Слайд 5СУЩЕСТВУЮЩИЙ В НАСТОЯЩЕЕ ВРЕМЯ В РОССИИ ПОРЯДОК ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЭЛЕКТРОННЫХ ДЕНЕГ…

СУЩЕСТВУЮЩИЙ В НАСТОЯЩЕЕ ВРЕМЯ В РОССИИ ПОРЯДОК ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЭЛЕКТРОННЫХ ДЕНЕГ…

Слайд 6ЗНАКОМЫ ЛИ ВЫ…

с проектом закона о НПС?

с поправками в данный законопроект, внесенными

ЗНАКОМЫ ЛИ ВЫ…

с проектом закона о НПС?

с поправками в данный законопроект, внесенными

Слайд 7СРЕДИ ТЕХ, КТО ЗНАКОМ С ПОПРАВКАМИ КО ВТОРОМУ ЧТЕНИЮ, ДОЛЯ НЕГАТИВНЫХ МНЕНИЙ

СРЕДИ ТЕХ, КТО ЗНАКОМ С ПОПРАВКАМИ КО ВТОРОМУ ЧТЕНИЮ, ДОЛЯ НЕГАТИВНЫХ МНЕНИЙ

Слайд 8МНЕНИЯ О ЗАКОНОПРОЕКТЕ И ПОПРАВКАХ К НЕМУ В ЦЕЛОМ

в целом оценивать поправки

МНЕНИЯ О ЗАКОНОПРОЕКТЕ И ПОПРАВКАХ К НЕМУ В ЦЕЛОМ

в целом оценивать поправки

Слайд 9Необходимость нахождения всех субъектов и отношений, которые осуществляются на территории России, под

Необходимость нахождения всех субъектов и отношений, которые осуществляются на территории России, под

Слайд 1082% участников экспертного опроса полагают, что доля отечественного оборудования и технологий в

82% участников экспертного опроса полагают, что доля отечественного оборудования и технологий в

Слайд 11КАКОЙ ИЗ ВАРИАНТОВ ДЛЯ ВАШЕГО БАНКА ВЫГЛЯДИТ БОЛЕЕ ПРИВЛЕКАТЕЛЬНЫМ: СОЗДАНИЕ ПРОЦЕССИНГОВОЙ ИНФРАСТРУКТУРЫ

КАКОЙ ИЗ ВАРИАНТОВ ДЛЯ ВАШЕГО БАНКА ВЫГЛЯДИТ БОЛЕЕ ПРИВЛЕКАТЕЛЬНЫМ: СОЗДАНИЕ ПРОЦЕССИНГОВОЙ ИНФРАСТРУКТУРЫ

Слайд 12ВОЗМОЖНО ЛИ ВОЗНИКНОВЕНИЕ МОНОПОЛИИ В СФЕРЕ ПРОЦЕССИНГА КАРТОЧНЫХ ПЛАТЕЖЕЙ В СИТУАЦИИ ЗАПРЕТА

ВОЗМОЖНО ЛИ ВОЗНИКНОВЕНИЕ МОНОПОЛИИ В СФЕРЕ ПРОЦЕССИНГА КАРТОЧНЫХ ПЛАТЕЖЕЙ В СИТУАЦИИ ЗАПРЕТА

Слайд 13«..хорошо бы, чтобы создавались две системы параллельно… если будет одна, да, есть

«..хорошо бы, чтобы создавались две системы параллельно… если будет одна, да, есть

Слайд 14Банки сами пользуются инфраструктурой, предоставляемой им операторами по приему платежей, и таким

Банки сами пользуются инфраструктурой, предоставляемой им операторами по приему платежей, и таким

Слайд 15МОБИЛЬНЫЕ ПЛАТЕЖИ

Как Вы оцениваете то, что только крупнейшим операторам связи (оказывающим услуги

МОБИЛЬНЫЕ ПЛАТЕЖИ

Как Вы оцениваете то, что только крупнейшим операторам связи (оказывающим услуги

Слайд 16ПРИВЕДЕТ ЛИ ПРИНЯТИЕ ЗАКОНА В ТЕКУЩЕЙ РЕДАКЦИИ К ПОВЫШЕНИЮ РЕГУЛИРУЮЩЕЙ РОЛИ ЦБ

ПРИВЕДЕТ ЛИ ПРИНЯТИЕ ЗАКОНА В ТЕКУЩЕЙ РЕДАКЦИИ К ПОВЫШЕНИЮ РЕГУЛИРУЮЩЕЙ РОЛИ ЦБ

Слайд 17это создает непривлекательные условия для бизнеса:

«мы живем в глобальном мире, если

это создает непривлекательные условия для бизнеса:

«мы живем в глобальном мире, если

Слайд 18«однозначно снижения не будет. Стоимость может снижаться по двум причинам: либо снижают

«однозначно снижения не будет. Стоимость может снижаться по двум причинам: либо снижают

Слайд 19закон «не закладывает механизмов развития, это закон кодификатор»

существенные изменения могут произойти не

закон «не закладывает механизмов развития, это закон кодификатор»

существенные изменения могут произойти не

Слайд 20ПРЕДПОЧТЕНИЯ ПОТРЕБИТЕЛЕЙ НА РЫНКЕ РОЗНИЧНЫХ ПЛАТЕЖЕЙ

ПРЕДПОЧТЕНИЯ ПОТРЕБИТЕЛЕЙ НА РЫНКЕ РОЗНИЧНЫХ ПЛАТЕЖЕЙ

Слайд 21ДИНАМИКА ДОЛИ ПОЛЬЗОВАТЕЛЕЙ БАНКОВСКИХ КАРТ С АВГУСТА 2009 Г.

% от всех респондентов

ДИНАМИКА ДОЛИ ПОЛЬЗОВАТЕЛЕЙ БАНКОВСКИХ КАРТ С АВГУСТА 2009 Г.

% от всех респондентов

Слайд 22ЦЕЛИ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ

(% ОТ ИМЕЮЩИХ КАРТУ, N=809)

Для чего Вы используете

ЦЕЛИ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ

(% ОТ ИМЕЮЩИХ КАРТУ, N=809)

Для чего Вы используете

Слайд 23СКАЖИТЕ, ПОЖАЛУЙСТА, ПОЛЬЗОВАЛИСЬ ЛИ ВЫ ЭЛЕКТРОННЫМИ ПЛАТЁЖНЫМИ СИСТЕМАМИ (НАПРИМЕР, ЯНДЕКС.ДЕНЬГИ, WEBMONEY, PAYPAL

СКАЖИТЕ, ПОЖАЛУЙСТА, ПОЛЬЗОВАЛИСЬ ЛИ ВЫ ЭЛЕКТРОННЫМИ ПЛАТЁЖНЫМИ СИСТЕМАМИ (НАПРИМЕР, ЯНДЕКС.ДЕНЬГИ, WEBMONEY, PAYPAL

Слайд 24СРАВНИТЕ, ПОЖАЛУЙСТА, ОПЕРАЦИИ ПО БАНКОВСКИМ КАРТАМ И ЧЕРЕЗ ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ ПО

СРАВНИТЕ, ПОЖАЛУЙСТА, ОПЕРАЦИИ ПО БАНКОВСКИМ КАРТАМ И ЧЕРЕЗ ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ ПО

Слайд 25ИСПОЛЬЗУЕТЕ ЛИ ВЫ МОБИЛЬНЫЙ ТЕЛЕФОН ДЛЯ УПРАВЛЕНИЯ И КОНТРОЛЯ ЗА СВОИМИ ФИНАНСОВЫМИ

ИСПОЛЬЗУЕТЕ ЛИ ВЫ МОБИЛЬНЫЙ ТЕЛЕФОН ДЛЯ УПРАВЛЕНИЯ И КОНТРОЛЯ ЗА СВОИМИ ФИНАНСОВЫМИ

Слайд 26СКОЛЬКО В РОССИИ ПОЛЬЗОВАТЕЛЕЙ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ?

% от всех опрошенных (N=1600)

СКОЛЬКО В РОССИИ ПОЛЬЗОВАТЕЛЕЙ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ?

% от всех опрошенных (N=1600)

Слайд 27ПРИ СОВЕРШЕНИИ ОПЕРАЦИЙ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ ДЕНЕГ (БАНКОВСКИХ КАРТ, ПЛАТЕЖНЫХ ТЕРМИНАЛОВ, ЭЛЕКТРОННЫХ

ПРИ СОВЕРШЕНИИ ОПЕРАЦИЙ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ ДЕНЕГ (БАНКОВСКИХ КАРТ, ПЛАТЕЖНЫХ ТЕРМИНАЛОВ, ЭЛЕКТРОННЫХ

Рождественские посиделки

Рождественские посиделки В помощь юному исследователю

В помощь юному исследователю Общие сведения о выпускаемой продукции

Общие сведения о выпускаемой продукции 5 ЛЕКЦИЯ

5 ЛЕКЦИЯ Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым  Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени

Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени Система мониторинга общественного транспорта

Система мониторинга общественного транспорта Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА

Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА Сетевая Экономика -3

Сетевая Экономика -3 Польза кальция для здоровья

Польза кальция для здоровья Екатерина Великая

Екатерина Великая Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью

Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью Византийская и Восточная Европа в V – X веках

Византийская и Восточная Европа в V – X веках Союз как часть речи

Союз как часть речи Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru

Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru Музей одного экспоната. Винтовка Мосина

Музей одного экспоната. Винтовка Мосина Школьное ученическое самоуправление

Школьное ученическое самоуправление Загадки про космос

Загадки про космос Presentation Title

Presentation Title  Весна и природные зоны

Весна и природные зоны Easy Chinese online course lesson 成功之路. Вопросительные местоимения

Easy Chinese online course lesson 成功之路. Вопросительные местоимения Ave Maria

Ave Maria Шаурма от души (Солнцево)

Шаурма от души (Солнцево) Новая система оплаты труда

Новая система оплаты труда ЧАЕС. Фінансування ЧАЕС

ЧАЕС. Фінансування ЧАЕС Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Аналитико-сетевой коучинг ©

Аналитико-сетевой коучинг © Интеллектуальные системы в проектировании зданий. Понятие умного дома

Интеллектуальные системы в проектировании зданий. Понятие умного дома