- Бухгалтерский учет и аудит операций с основными средствами

Содержание

- 2. Данная тема достаточно актуальна, так как определена своей спецификой и проблемами бухгалтерского учета основных средств, который

- 3. Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ

- 4. Условия при принятии к бухгалтерскому учету активов в качестве основных средств

- 5. Определенный период времени, за который предприятие получает прибыль, от использования основного средства считается сроком полезного использования

- 6. Классификационная характеристика каждого признака основных средств

- 7. Факторы, которые влияют на структуру производственных основных средств

- 8. Детализация состава структуры классификационного признака

- 9. Группы основных средств в зависимости от срока их полезного использования

- 10. Объекты основных средств, отражающиеся по первоначальной стоимости

- 11. Принципы оценки имущества основных средств

- 12. Виды оценок на основании МСФО 16 «Основные средства»

- 13. Оценка отдельных активов, включая объекты основных средств

- 14. При таком подходе, вопросы урегулирования, а также осуществления распорядка в выполнении либо оформлении фактов учета имеемых

- 16. Скачать презентацию

Слайд 2Данная тема достаточно актуальна, так как определена своей спецификой и проблемами бухгалтерского

Данная тема достаточно актуальна, так как определена своей спецификой и проблемами бухгалтерского

Слайд 3Основные средства - это часть имущества, используемая в качестве средств труда при

Основные средства - это часть имущества, используемая в качестве средств труда при

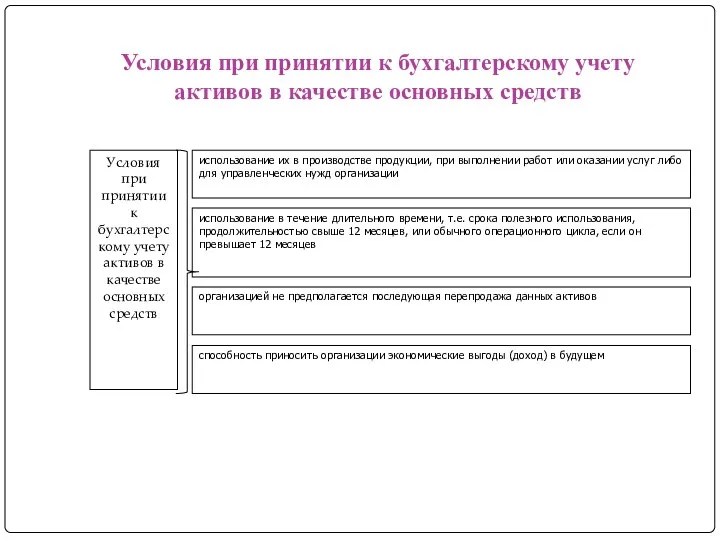

Слайд 4Условия при принятии к бухгалтерскому учету активов в качестве основных средств

Условия при принятии к бухгалтерскому учету активов в качестве основных средств

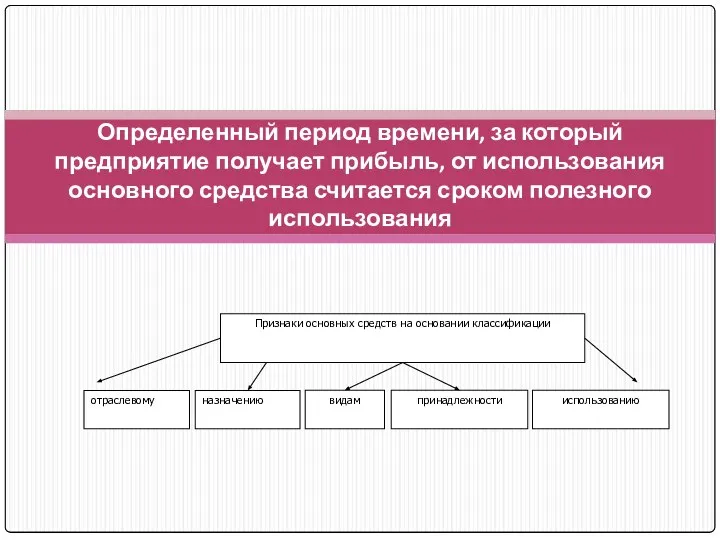

Слайд 5Определенный период времени, за который предприятие получает прибыль, от использования основного средства

Определенный период времени, за который предприятие получает прибыль, от использования основного средства

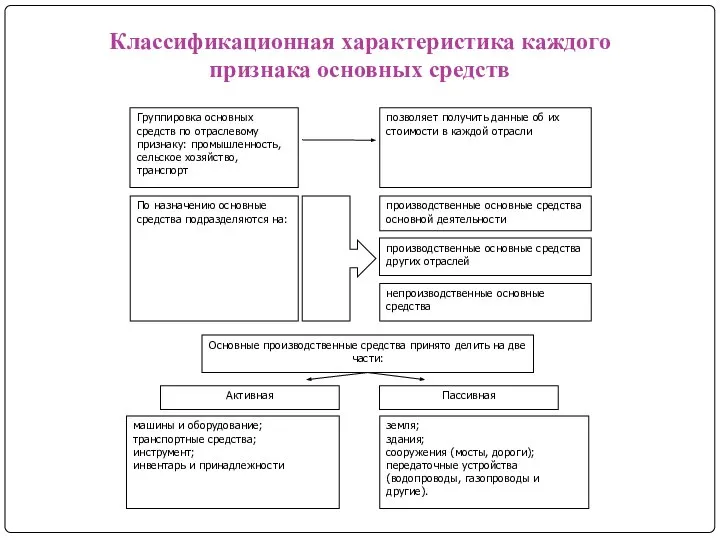

Слайд 6Классификационная характеристика каждого признака основных средств

Классификационная характеристика каждого признака основных средств

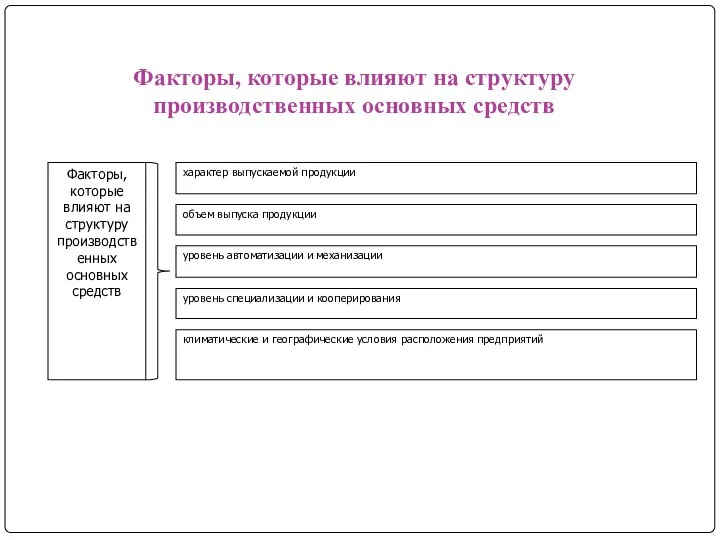

Слайд 7Факторы, которые влияют на структуру производственных основных средств

Факторы, которые влияют на структуру производственных основных средств

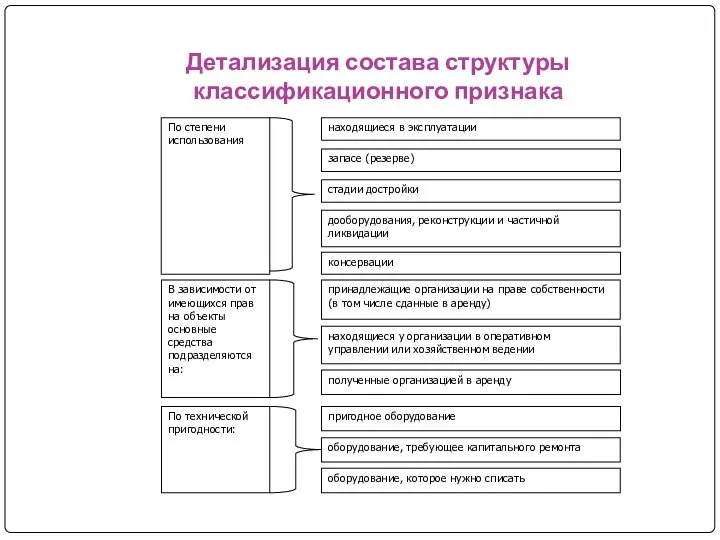

Слайд 8Детализация состава структуры классификационного признака

Детализация состава структуры классификационного признака

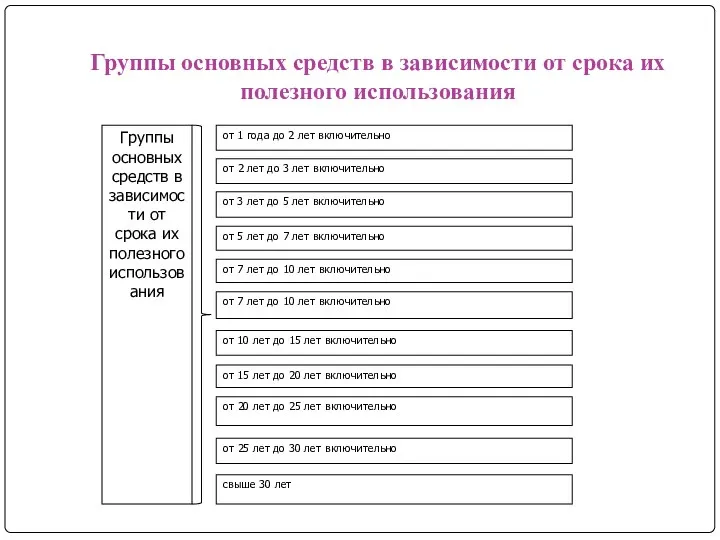

Слайд 9Группы основных средств в зависимости от срока их полезного использования

Группы основных средств в зависимости от срока их полезного использования

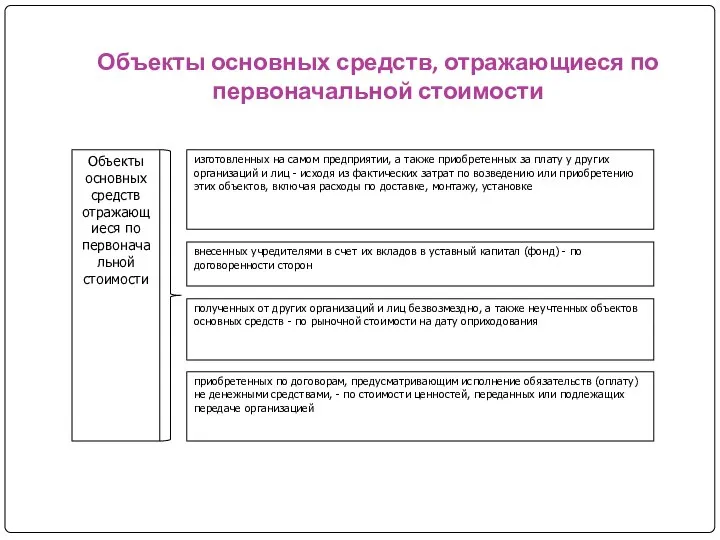

Слайд 10Объекты основных средств, отражающиеся по первоначальной стоимости

Объекты основных средств, отражающиеся по первоначальной стоимости

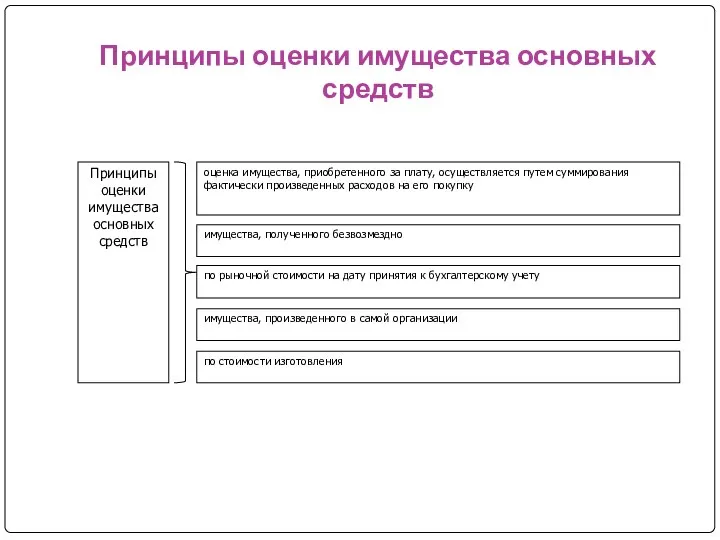

Слайд 11Принципы оценки имущества основных средств

Принципы оценки имущества основных средств

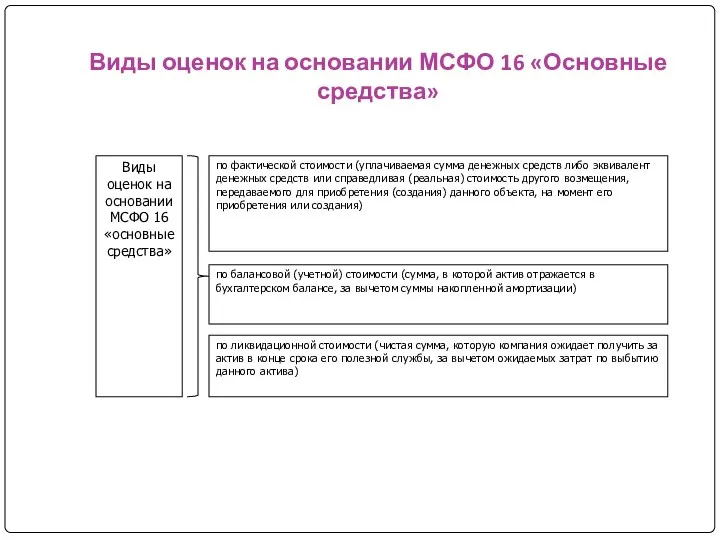

Слайд 12Виды оценок на основании МСФО 16 «Основные средства»

Виды оценок на основании МСФО 16 «Основные средства»

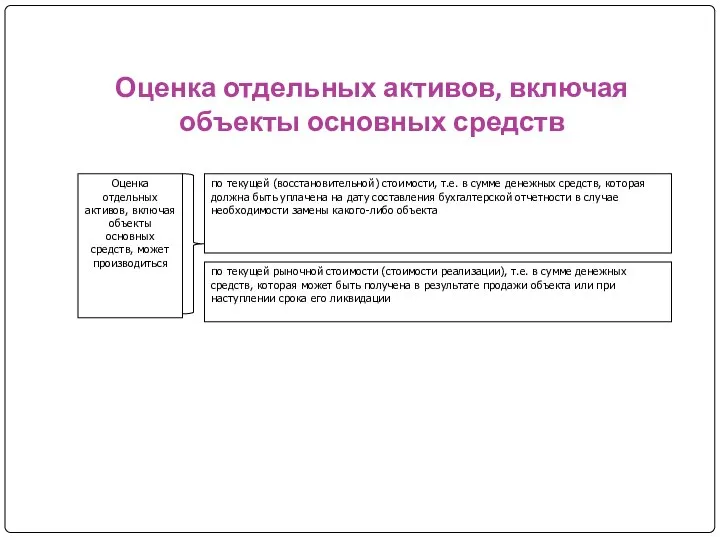

Слайд 13Оценка отдельных активов, включая объекты основных средств

Оценка отдельных активов, включая объекты основных средств

Слайд 14При таком подходе, вопросы урегулирования, а также осуществления распорядка в выполнении либо оформлении фактов

При таком подходе, вопросы урегулирования, а также осуществления распорядка в выполнении либо оформлении фактов

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации Реки и озёра Восточной Сибири (Задания)

Реки и озёра Восточной Сибири (Задания) Казочка про фею Теплинку

Казочка про фею Теплинку 2МАРТА2008

2МАРТА2008 Презентация на тему Блудный сын

Презентация на тему Блудный сын «Испокон века книга растит человека» Родительское собрание в начальной школе (проект)

«Испокон века книга растит человека» Родительское собрание в начальной школе (проект) Как помогать ребенку готовиться к ЕГЭ

Как помогать ребенку готовиться к ЕГЭ Мы живем в Российском государстве

Мы живем в Российском государстве Актуальные проблемы в сфере образования детей раннего возраста

Актуальные проблемы в сфере образования детей раннего возраста Образование

Образование Orléans

Orléans Презентация на тему Альбрехт Дюрер

Презентация на тему Альбрехт Дюрер  Урок по окружающему миру во 2 классе

Урок по окружающему миру во 2 классе Презентация на тему Первая помощь утопающему

Презентация на тему Первая помощь утопающему Решение задач по теме «Пропорциональная зависимость»

Решение задач по теме «Пропорциональная зависимость» Основы уголовного права

Основы уголовного права Мастер-класс Учитель: Джеманкулова Э.А

Мастер-класс Учитель: Джеманкулова Э.А Основные принципы урока

Основные принципы урока П а с х а

П а с х а Презентация на тему Россия в начале 20 в

Презентация на тему Россия в начале 20 в  РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Ботанический памятник природы, п. Старопышминск

Ботанический памятник природы, п. Старопышминск Флаг России- судьба России!

Флаг России- судьба России! Математическая рулетка

Математическая рулетка Презентация на тему Правописание личных окончаний глаголов

Презентация на тему Правописание личных окончаний глаголов  Презентация на тему Структуры данных: деревья, сети, графы, таблицы

Презентация на тему Структуры данных: деревья, сети, графы, таблицы «У Природы нет плохой погоды»

«У Природы нет плохой погоды» Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА

Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА