- Бухучет и аудит, Лекция 11

Содержание

- 2. Тема 11. Концептуальные основы аудита 1. Сущность и место аудита в системе контроля. 2. Виды и

- 3. Сущность аудита заключается в предпринимательской деятельности аудиторов (аудиторских фирм) по осуществлению вневедомственных проверок бухгалтерской (финансовой) отчётности,

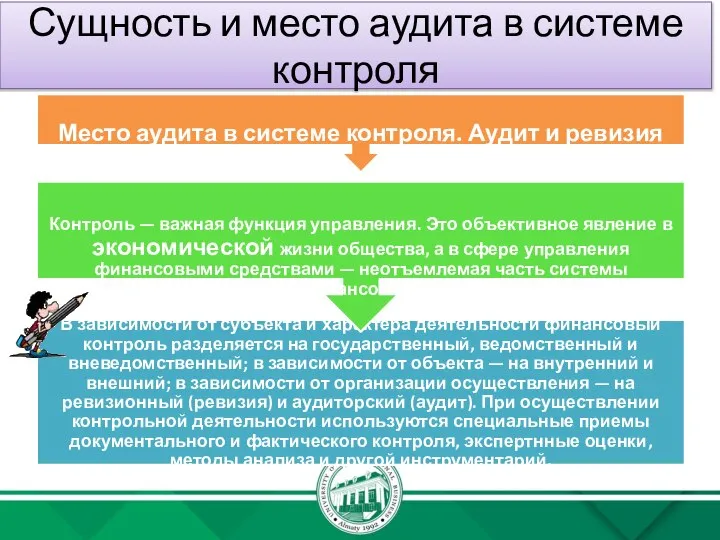

- 4. Сущность и место аудита в системе контроля

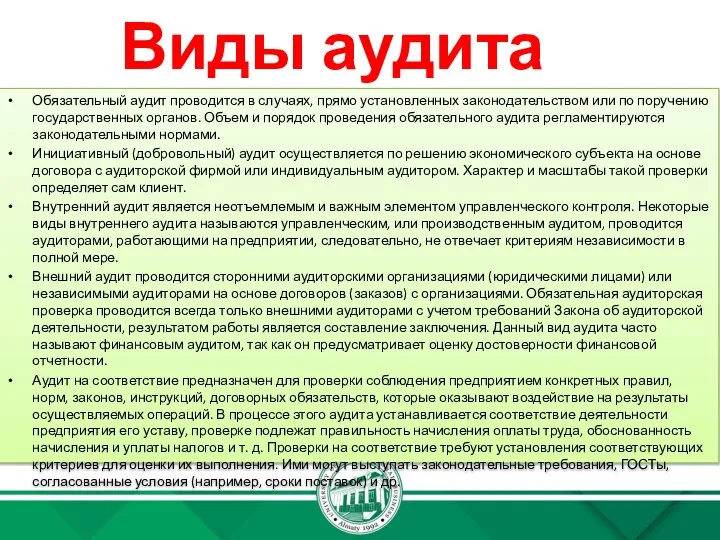

- 5. Виды аудита Обязательный аудит проводится в случаях, прямо установленных законодательством или по поручению государственных органов. Объем

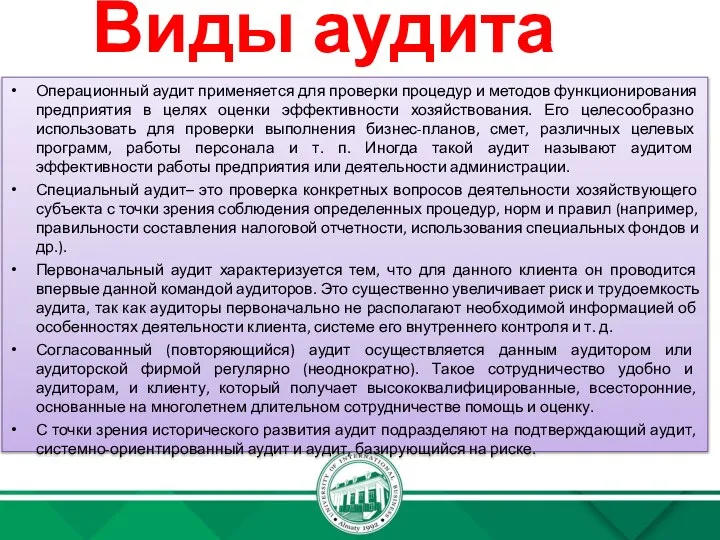

- 6. Операционный аудит применяется для проверки процедур и методов функционирования предприятия в целях оценки эффективности хозяйствования. Его

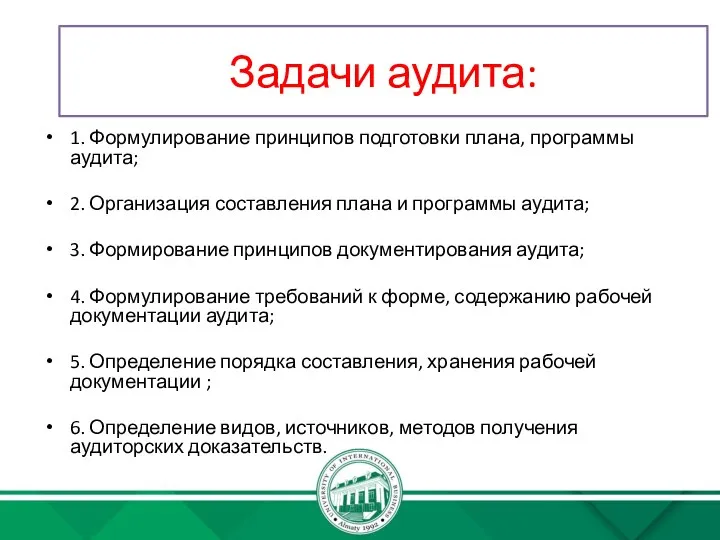

- 7. Задачи аудита: 1. Формулирование принципов подготовки плана, программы аудита; 2. Организация составления плана и программы аудита;

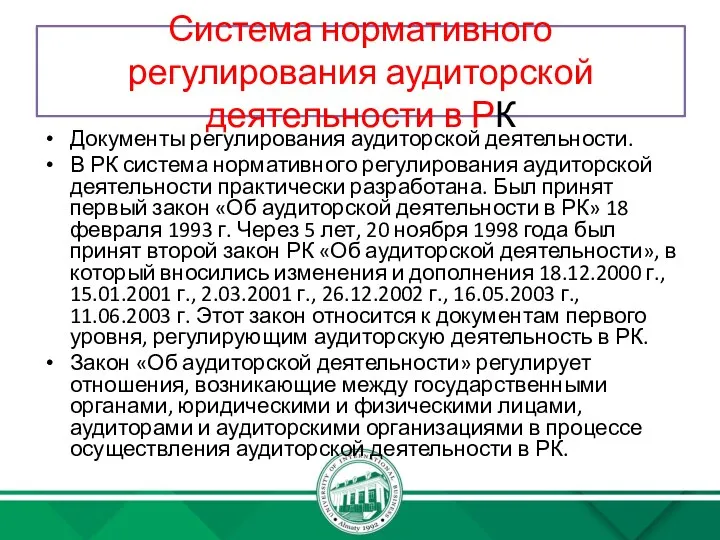

- 8. Система нормативного регулирования аудиторской деятельности в РК Документы регулирования аудиторской деятельности. В РК система нормативного регулирования

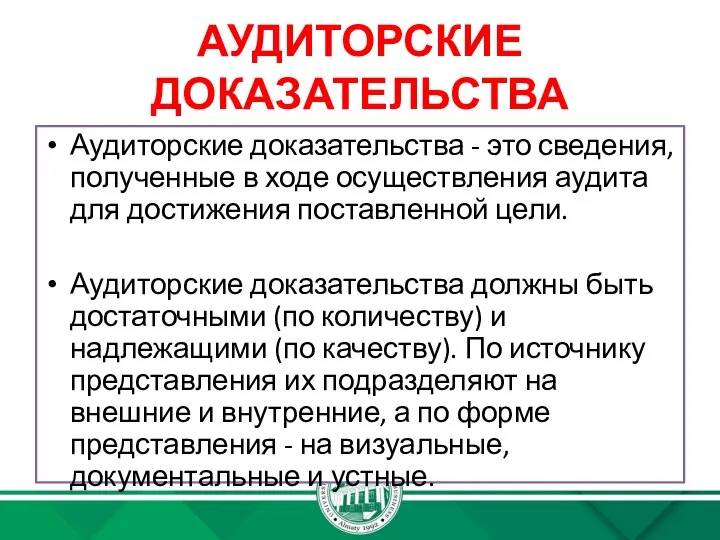

- 9. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА Аудиторские доказательства - это сведения, полученные в ходе осуществления аудита для достижения поставленной цели.

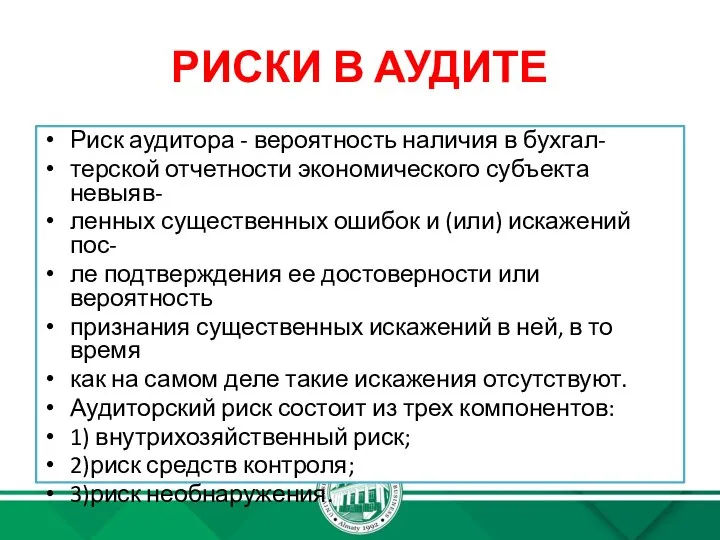

- 10. РИСКИ В АУДИТЕ Риск аудитора - вероятность наличия в бухгал- терской отчетности экономического субъекта невыяв- ленных

- 11. Риски в аудите Аудитор обязан изучить эти риски в ходе работы, оценивать их и документировать результаты

- 12. Аудиторский отчет и порядок его подготовки Аудиторский отчет - это письменная информация, составленная аудитором по результатам

- 14. Скачать презентацию

Слайд 3Сущность аудита заключается в предпринимательской деятельности аудиторов (аудиторских фирм) по осуществлению вневедомственных

Сущность аудита заключается в предпринимательской деятельности аудиторов (аудиторских фирм) по осуществлению вневедомственных

Слайд 4Сущность и место аудита в системе контроля

Сущность и место аудита в системе контроля

Слайд 5Виды аудита

Обязательный аудит проводится в случаях, прямо установленных законодательством или по поручению

Виды аудита

Обязательный аудит проводится в случаях, прямо установленных законодательством или по поручению

Слайд 6Операционный аудит применяется для проверки процедур и методов функционирования предприятия в целях

Операционный аудит применяется для проверки процедур и методов функционирования предприятия в целях

Слайд 7Задачи аудита:

1. Формулирование принципов подготовки плана, программы аудита;

2. Организация составления плана и

Задачи аудита:

1. Формулирование принципов подготовки плана, программы аудита;

2. Организация составления плана и

Слайд 8Система нормативного регулирования аудиторской деятельности в РК

Документы регулирования аудиторской деятельности.

В РК система

Система нормативного регулирования аудиторской деятельности в РК

Документы регулирования аудиторской деятельности.

В РК система

Слайд 9АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Аудиторские доказательства - это сведения, полученные в ходе осуществления аудита для

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Аудиторские доказательства - это сведения, полученные в ходе осуществления аудита для

Слайд 10РИСКИ В АУДИТЕ

Риск аудитора - вероятность наличия в бухгал-

терской отчетности экономического субъекта

РИСКИ В АУДИТЕ

Риск аудитора - вероятность наличия в бухгал-

терской отчетности экономического субъекта

Слайд 11Риски в аудите

Аудитор обязан изучить эти риски в ходе работы,

оценивать их и

Риски в аудите

Аудитор обязан изучить эти риски в ходе работы,

оценивать их и

Слайд 12Аудиторский отчет и порядок его подготовки

Аудиторский отчет - это письменная информация, составленная

Аудиторский отчет и порядок его подготовки

Аудиторский отчет - это письменная информация, составленная

НАВЫКИ ПОВЫШЕНИЯ УРОВНЯ ПРОДАЖ

НАВЫКИ ПОВЫШЕНИЯ УРОВНЯ ПРОДАЖ PSC-300

PSC-300 Как я посетил сафари парк

Как я посетил сафари парк NH3

NH3 Автоматизация р и рь в тексте

Автоматизация р и рь в тексте Выполняем звёздную артикуляционную гимнастику

Выполняем звёздную артикуляционную гимнастику Я живу в Мордовии!

Я живу в Мордовии! Рефлексия на уроке как совместная деятельность учителя и ученика

Рефлексия на уроке как совместная деятельность учителя и ученика Принцип работы джостика

Принцип работы джостика Создание акустического глубиномера

Создание акустического глубиномера  Улучшение городской среды

Улучшение городской среды Культура Русских земель 14-16 веков

Культура Русских земель 14-16 веков Чемпионаты мира по футболу

Чемпионаты мира по футболу С Днём Рождения

С Днём Рождения ПРОДУКТЫ ДЛЯ ЧАСТНЫХ КЛИЕНТОВ

ПРОДУКТЫ ДЛЯ ЧАСТНЫХ КЛИЕНТОВ Obschestvennoe_i_biologicheskoe_v_cheloveke

Obschestvennoe_i_biologicheskoe_v_cheloveke Презентация на тему Природные ресурсы и охрана природы

Презентация на тему Природные ресурсы и охрана природы  Презентация на тему Дневник Печорина как самохарактеристика героя

Презентация на тему Дневник Печорина как самохарактеристика героя  Анализ студенческих коллекций Новосибирска

Анализ студенческих коллекций Новосибирска Бизнес-план кафе-кондитерская Сладости для радости

Бизнес-план кафе-кондитерская Сладости для радости Автоматизация процесса управления государственными закупками в рамках создания и развития концепции «Электронного бюджета» в с

Автоматизация процесса управления государственными закупками в рамках создания и развития концепции «Электронного бюджета» в с студенты

студенты Прочный фундамент для сайта. Домены и хостинг в доступном изложении

Прочный фундамент для сайта. Домены и хостинг в доступном изложении 1

1 Технология изготовления футляра для очков из войлока

Технология изготовления футляра для очков из войлока Информатизация образования

Информатизация образования История Олимпийского движения

История Олимпийского движения Наркология. Лекция 2

Наркология. Лекция 2