- Бухгалтерские книги и отчеты о сделках

Содержание

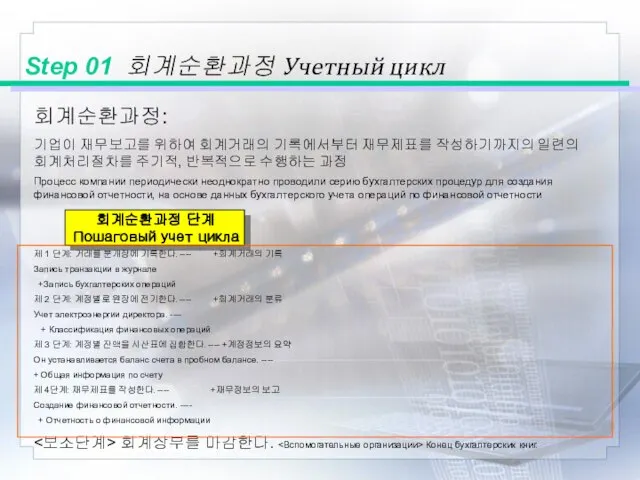

- 2. Step 01 회계순환과정 Учетный цикл 회계순환과정: 기업이 재무보고를 위하여 회계거래의 기록에서부터 재무제표를 작성하기까지의 일련의 회계처리절차를 주기적,

- 3. [그림 3-1] 회계순환과정의 흐름

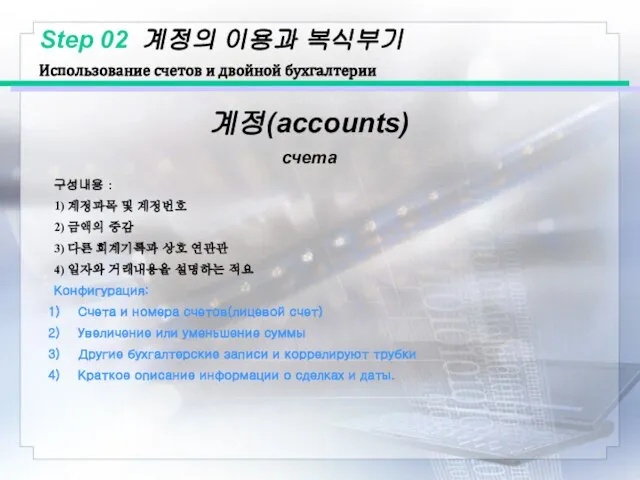

- 4. Step 02 계정의 이용과 복식부기 Использование счетов и двойной бухгалтерии 계정(accounts) счета 구성내용 : 1) 계정과목

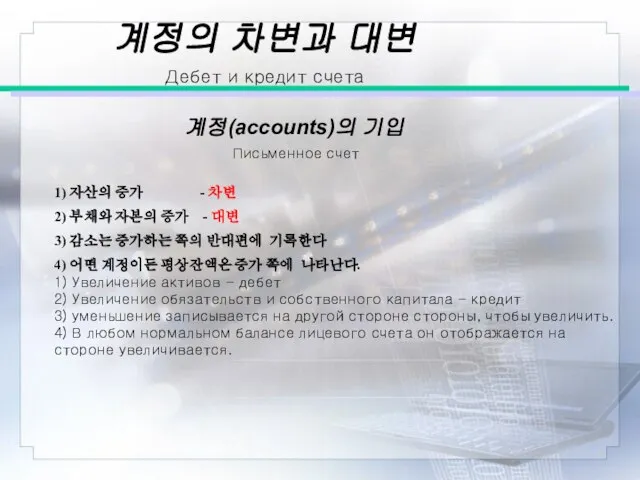

- 5. 계정의 차변과 대변 Дебет и кредит счета 계정(accounts)의 기입 Письменное счет 1) 자산의 증가 - 차변

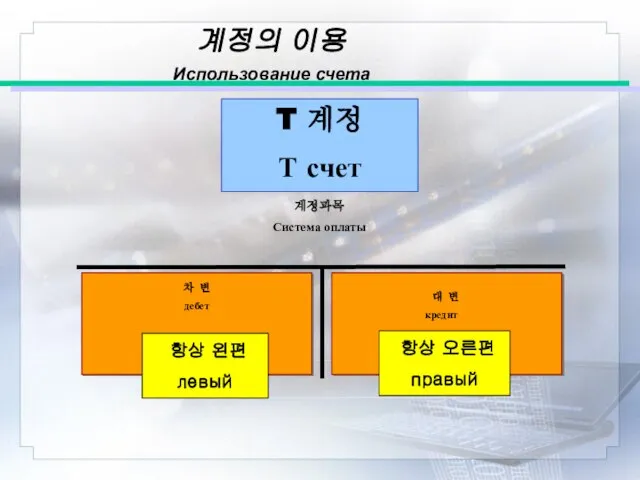

- 6. 계정의 이용 Использование счета T 계정 Т счет

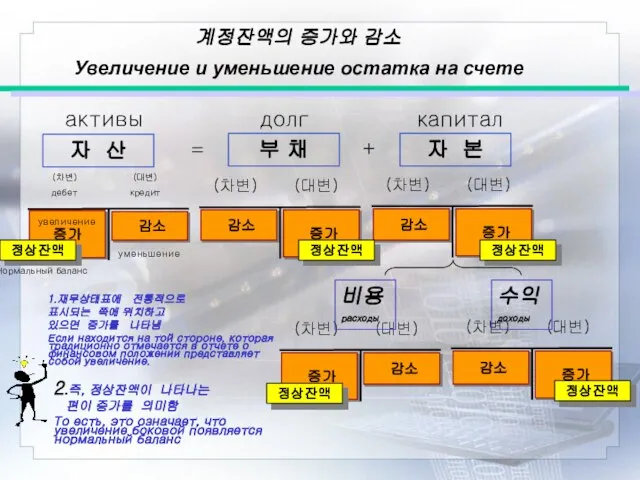

- 7. 계정잔액의 증가와 감소 Увеличение и уменьшение остатка на счете 자 산 부 채 자 본 감소

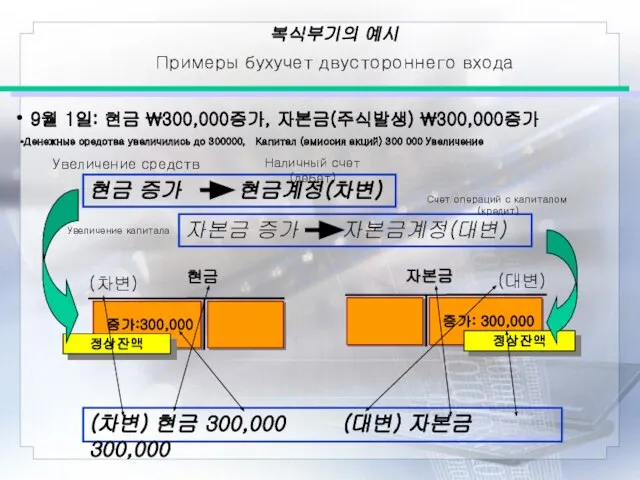

- 8. 복식부기의 예시 Примеры бухучет двустороннего входа 9월 1일: 현금 \300,000증가, 자본금(주식발생) \300,000증가 Денежные средства увеличились до

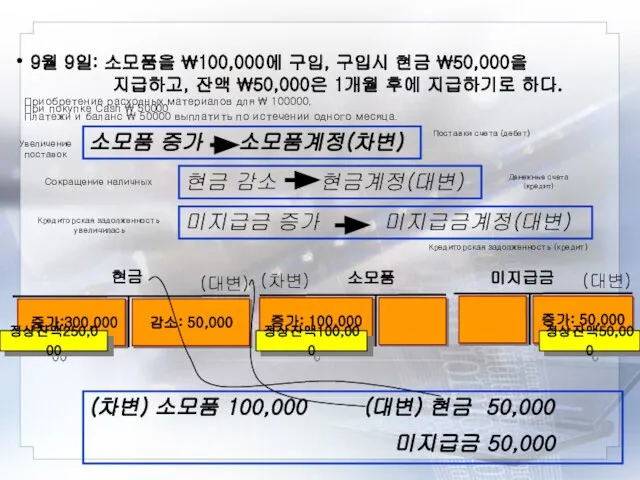

- 9. 9월 9일: 소모품을 \100,000에 구입, 구입시 현금 \50,000을 지급하고, 잔액 \50,000은 1개월 후에 지급하기로 하다. Приобретение

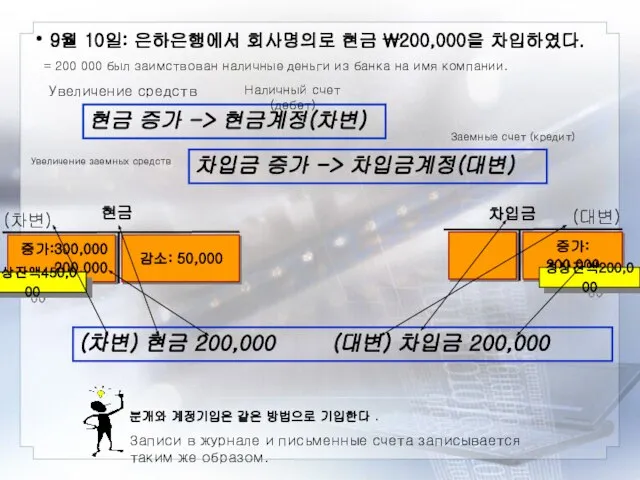

- 10. 9월 10일: 은하은행에서 회사명의로 현금 \200,000을 차입하였다. = 200 000 был заимствован наличные деньги из банка

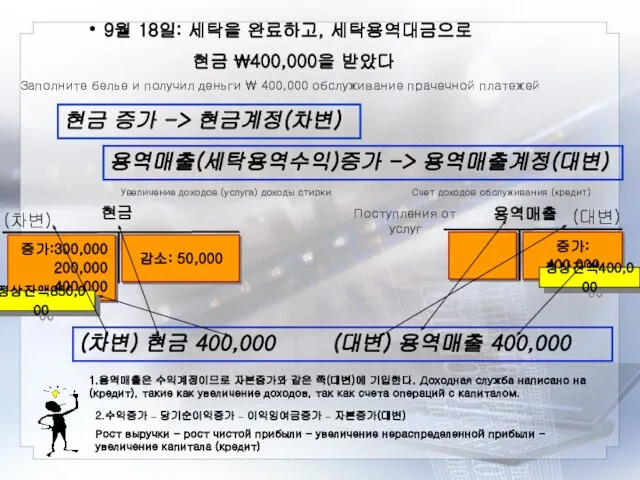

- 11. 9월 18일: 세탁을 완료하고, 세탁용역대금으로 현금 \400,000을 받았다 Заполните белье и получил деньги \ 400,000 обслуживание

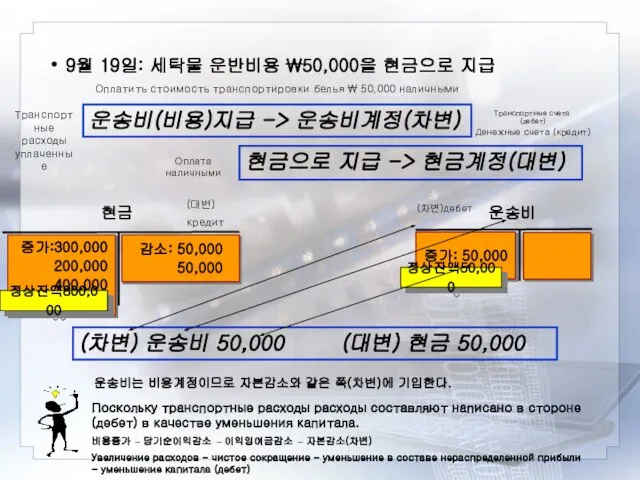

- 12. 9월 19일: 세탁물 운반비용 \50,000을 현금으로 지급 Оплатить стоимость транспортировки белья \ 50,000 наличными 운송비(비용)지급 ->

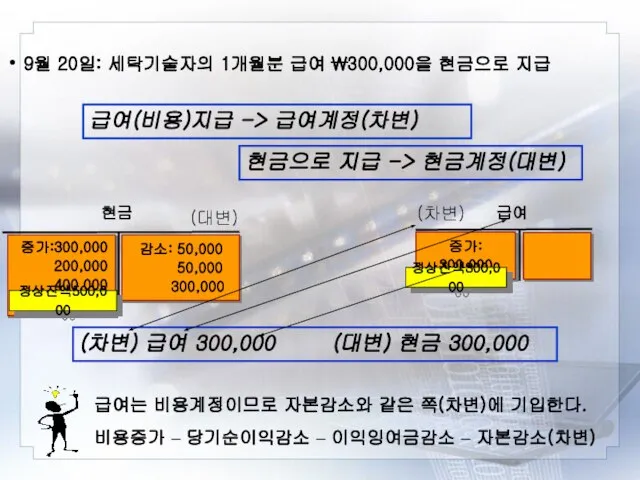

- 13. 9월 20일: 세탁기술자의 1개월분 급여 \300,000을 현금으로 지급 급여(비용)지급 -> 급여계정(차변) 현금으로 지급 -> 현금계정(대변) 감소:

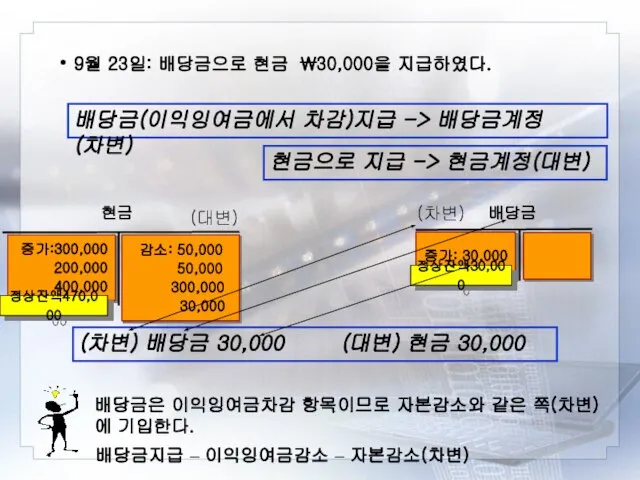

- 14. 9월 23일: 배당금으로 현금 \30,000을 지급하였다. 배당금(이익잉여금에서 차감)지급 -> 배당금계정(차변) 현금으로 지급 -> 현금계정(대변) 감소: 50,000

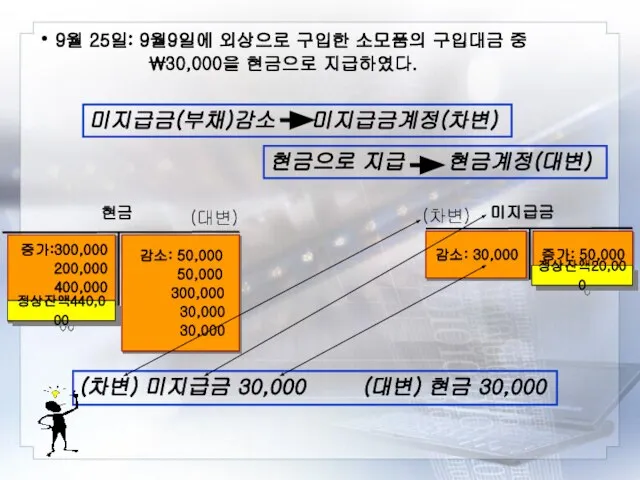

- 15. 9월 25일: 9월9일에 외상으로 구입한 소모품의 구입대금 중 \30,000을 현금으로 지급하였다. 미지급금(부채)감소 미지급금계정(차변) 현금으로 지급 현금계정(대변)

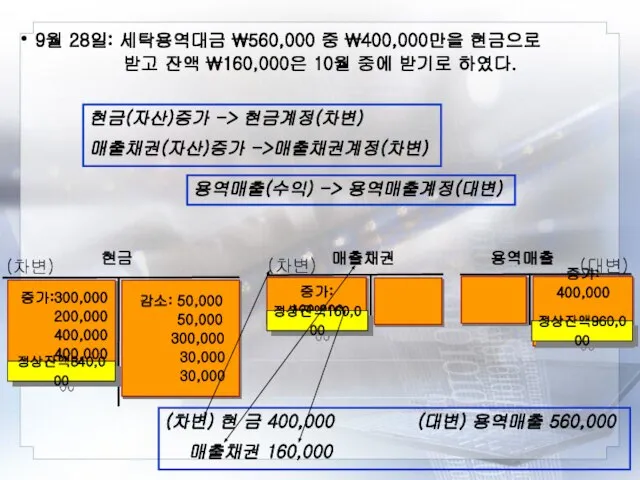

- 16. 9월 28일: 세탁용역대금 \560,000 중 \400,000만을 현금으로 받고 잔액 \160,000은 10월 중에 받기로 하였다. 현금(자산)증가 ->

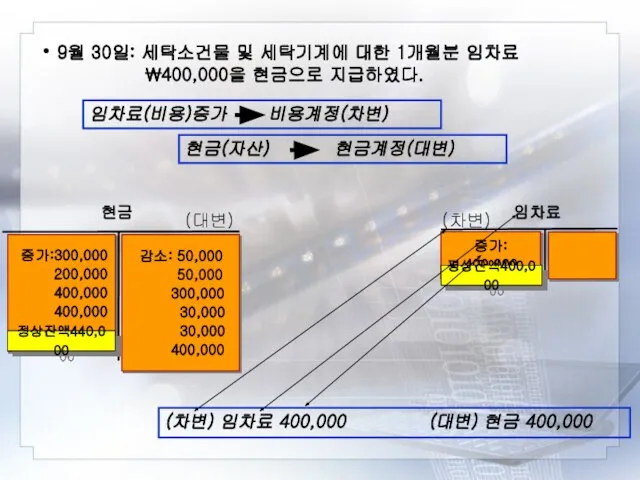

- 17. 9월 30일: 세탁소건물 및 세탁기계에 대한 1개월분 임차료 \400,000을 현금으로 지급하였다. 임차료(비용)증가 비용계정(차변) 현금(자산) 현금계정(대변) 감소:

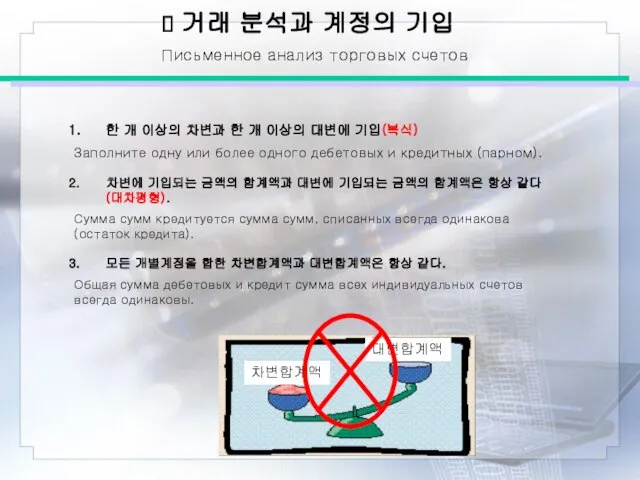

- 18. 거래 분석과 계정의 기입 Письменное анализ торговых счетов 한 개 이상의 차변과 한 개 이상의 대변에

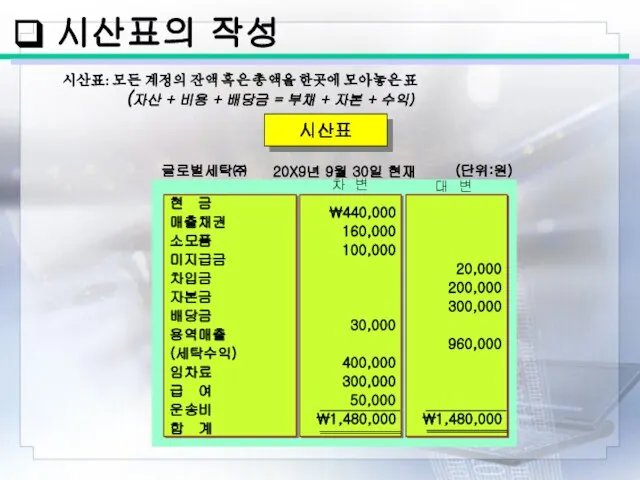

- 19. 시산표: 모든 계정의 잔액 혹은 총액을 한곳에 모아놓은 표 20,000 200,000 300,000 960,000 \1,480,000 현 금

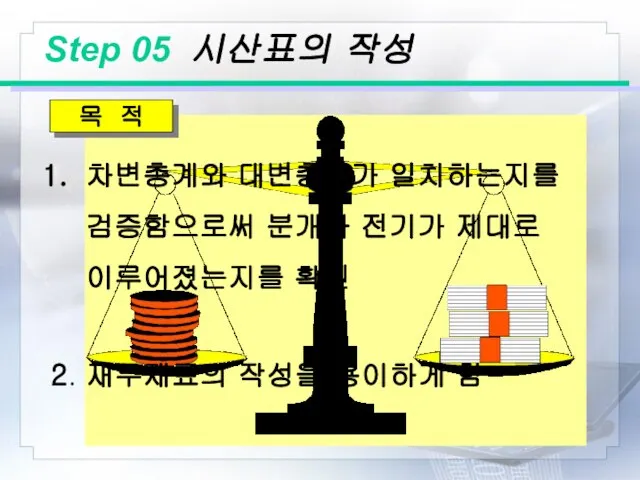

- 20. Step 05 시산표의 작성 차변총계와 대변총계가 일치하는지를 검증함으로써 분개와 전기가 제대로 이루어졌는지를 확인 2. 재무제표의 작성을

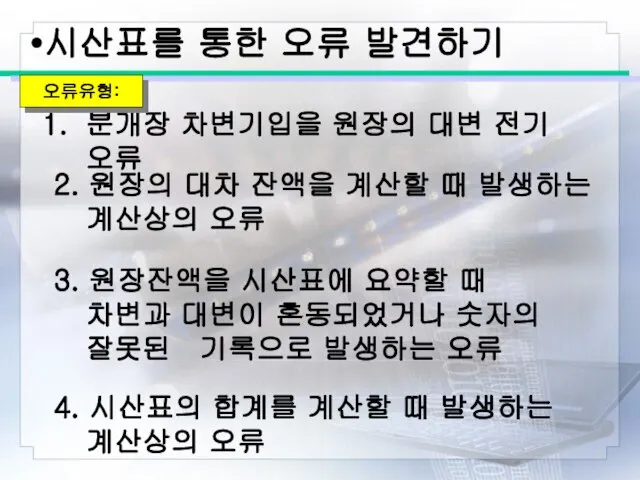

- 21. 시산표를 통한 오류 발견하기 분개장 차변기입을 원장의 대변 전기 오류 2. 원장의 대차 잔액을 계산할 때

- 23. Скачать презентацию

Слайд 3 [그림 3-1] 회계순환과정의 흐름

[그림 3-1] 회계순환과정의 흐름

![[그림 3-1] 회계순환과정의 흐름](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/365086/slide-2.jpg)

Слайд 4Step 02 계정의 이용과 복식부기

Использование счетов и двойной бухгалтерии

계정(accounts)

счета

구성내용 :

1) 계정과목 및

Step 02 계정의 이용과 복식부기

Использование счетов и двойной бухгалтерии

계정(accounts)

счета

구성내용 :

1) 계정과목 및

Слайд 5계정의 차변과 대변

Дебет и кредит счета

계정(accounts)의 기입

Письменное счет

1) 자산의 증가 -

계정의 차변과 대변

Дебет и кредит счета

계정(accounts)의 기입

Письменное счет

1) 자산의 증가 -

Слайд 6계정의 이용

Использование счета

T 계정

Т счет

계정의 이용

Использование счета

T 계정

Т счет

Слайд 7계정잔액의 증가와 감소

Увеличение и уменьшение остатка на счете

자 산

부 채

자 본

감소

증가

(차변)

дебет

계정잔액의 증가와 감소

Увеличение и уменьшение остатка на счете

자 산

부 채

자 본

감소

증가

(차변)

дебет

Слайд 8복식부기의 예시

Примеры бухучет двустороннего входа

9월 1일: 현금 \300,000증가, 자본금(주식발생) \300,000증가

Денежные средства

복식부기의 예시

Примеры бухучет двустороннего входа

9월 1일: 현금 \300,000증가, 자본금(주식발생) \300,000증가

Денежные средства

Слайд 9 9월 9일: 소모품을 \100,000에 구입, 구입시 현금 \50,000을

지급하고, 잔액 \50,000은

9월 9일: 소모품을 \100,000에 구입, 구입시 현금 \50,000을

지급하고, 잔액 \50,000은

Слайд 10 9월 10일: 은하은행에서 회사명의로 현금 \200,000을 차입하였다.

= 200 000 был заимствован

9월 10일: 은하은행에서 회사명의로 현금 \200,000을 차입하였다.

= 200 000 был заимствован

Слайд 11 9월 18일: 세탁을 완료하고, 세탁용역대금으로

현금 \400,000을 받았다

Заполните белье

9월 18일: 세탁을 완료하고, 세탁용역대금으로

현금 \400,000을 받았다

Заполните белье

Слайд 12 9월 19일: 세탁물 운반비용 \50,000을 현금으로 지급

Оплатить стоимость транспортировки белья \

9월 19일: 세탁물 운반비용 \50,000을 현금으로 지급

Оплатить стоимость транспортировки белья \

Слайд 13 9월 20일: 세탁기술자의 1개월분 급여 \300,000을 현금으로 지급

급여(비용)지급 -> 급여계정(차변)

현금으로 지급

9월 20일: 세탁기술자의 1개월분 급여 \300,000을 현금으로 지급

급여(비용)지급 -> 급여계정(차변)

현금으로 지급

Слайд 14 9월 23일: 배당금으로 현금 \30,000을 지급하였다.

배당금(이익잉여금에서 차감)지급 -> 배당금계정(차변)

현금으로 지급

9월 23일: 배당금으로 현금 \30,000을 지급하였다.

배당금(이익잉여금에서 차감)지급 -> 배당금계정(차변)

현금으로 지급

Слайд 15 9월 25일: 9월9일에 외상으로 구입한 소모품의 구입대금 중

\30,000을 현금으로 지급하였다.

9월 25일: 9월9일에 외상으로 구입한 소모품의 구입대금 중

\30,000을 현금으로 지급하였다.

Слайд 16 9월 28일: 세탁용역대금 \560,000 중 \400,000만을 현금으로

받고 잔액 \160,000은

9월 28일: 세탁용역대금 \560,000 중 \400,000만을 현금으로

받고 잔액 \160,000은

Слайд 17 9월 30일: 세탁소건물 및 세탁기계에 대한 1개월분 임차료 \400,000을 현금으로 지급하였다.

임차료(비용)증가

9월 30일: 세탁소건물 및 세탁기계에 대한 1개월분 임차료 \400,000을 현금으로 지급하였다.

임차료(비용)증가

Слайд 18 거래 분석과 계정의 기입

Письменное анализ торговых счетов

한 개 이상의 차변과 한

거래 분석과 계정의 기입

Письменное анализ торговых счетов

한 개 이상의 차변과 한

Слайд 19 시산표: 모든 계정의 잔액 혹은 총액을 한곳에 모아놓은 표

20,000

200,000

300,000

960,000

\1,480,000

현 금

매출채권

소모품

미지급금

차입금

자본금

배당금

용역매출(세탁수익)

임차료

급

시산표: 모든 계정의 잔액 혹은 총액을 한곳에 모아놓은 표

20,000

200,000

300,000

960,000

\1,480,000

현 금

매출채권

소모품

미지급금

차입금

자본금

배당금

용역매출(세탁수익)

임차료

급

Слайд 20Step 05 시산표의 작성

차변총계와 대변총계가 일치하는지를 검증함으로써 분개와 전기가 제대로 이루어졌는지를 확인

2.

Step 05 시산표의 작성

차변총계와 대변총계가 일치하는지를 검증함으로써 분개와 전기가 제대로 이루어졌는지를 확인

2.

Слайд 21시산표를 통한 오류 발견하기

분개장 차변기입을 원장의 대변 전기 오류

2. 원장의 대차 잔액을

시산표를 통한 오류 발견하기

분개장 차변기입을 원장의 대변 전기 오류

2. 원장의 대차 잔액을

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions