- Базовая структура системы учета

Содержание

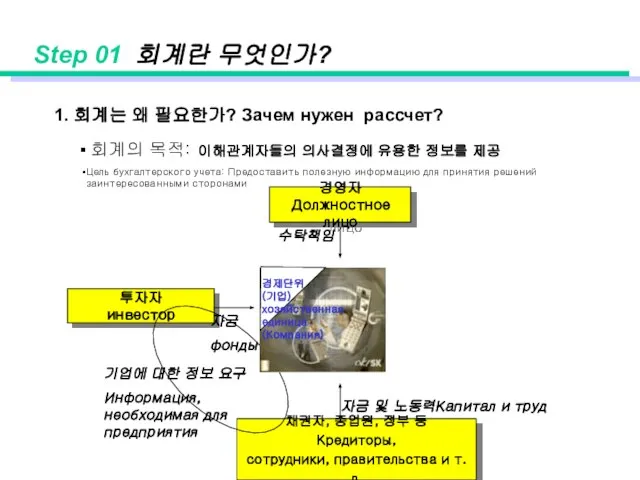

- 2. Step 01 회계란 무엇인가? 투자자 инвестор 경영자 Должностное лицо 채권자, 종업원, 정부 등 Кредиторы, сотрудники, правительства

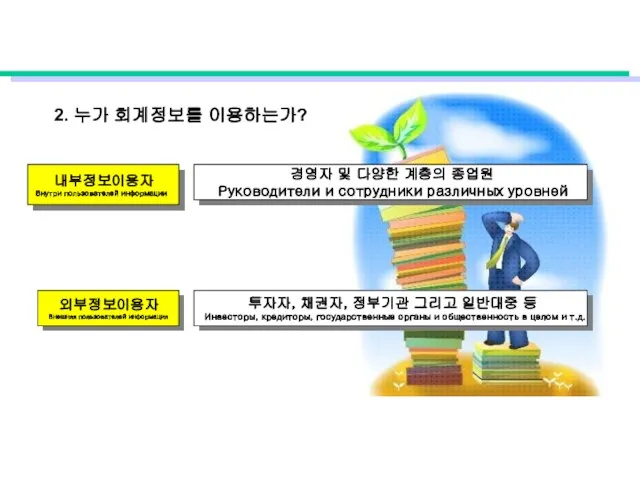

- 3. 2. 누가 회계정보를 이용하는가? 내부정보이용자 Внутри пользователей информации 외부정보이용자 Внешняя пользователей информация 경영자 및 다양한 계층의

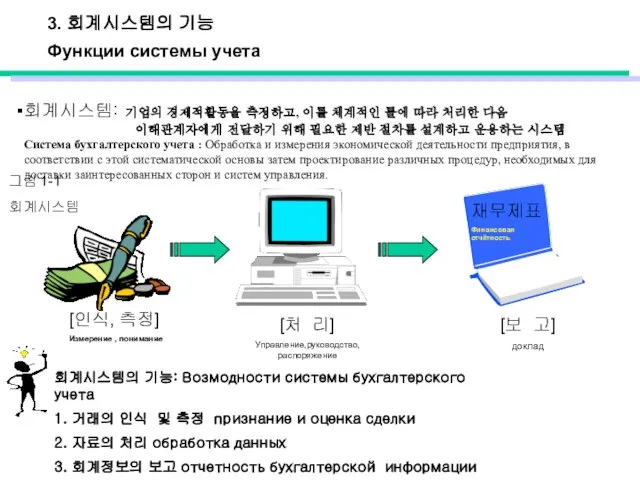

- 4. 3. 회계시스템의 기능 Функции системы учета 회계시스템: 기업의 경제적활동을 측정하고, 이를 체계적인 틀에 따라 처리한 다음

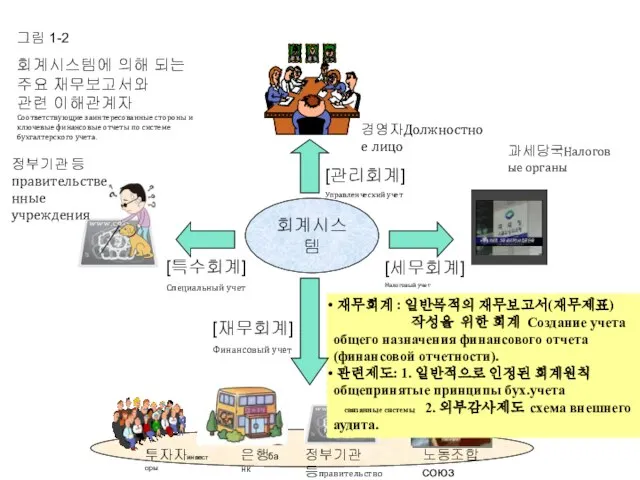

- 5. 그림 1-2 회계시스템에 의해 되는 주요 재무보고서와 관련 이해관계자 Соответствующие заинтересованные стороны и ключевые финансовые отчеты

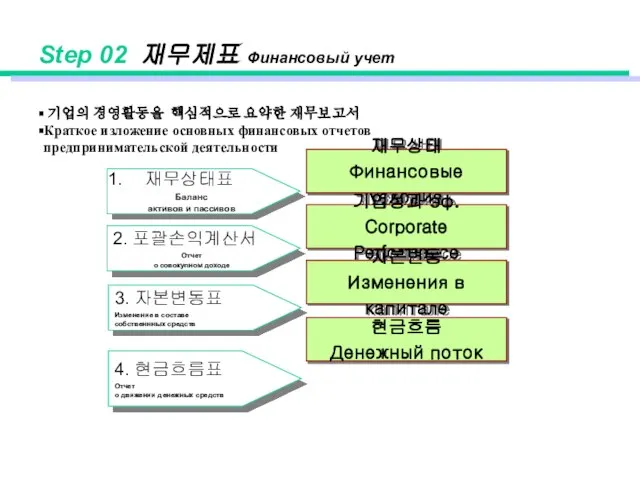

- 6. Step 02 재무제표 Финансовый учет 재무상태표 Баланс активов и пассивов 2. 포괄손익계산서 Отчет о совокупном доходе

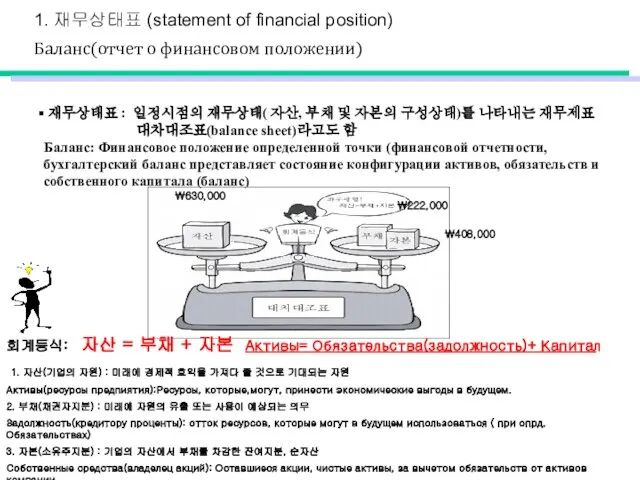

- 7. 1. 재무상태표 (statement of financial position) Баланс(отчет о финансовом положении) 재무상태표 : 일정시점의 재무상태( 자산, 부채

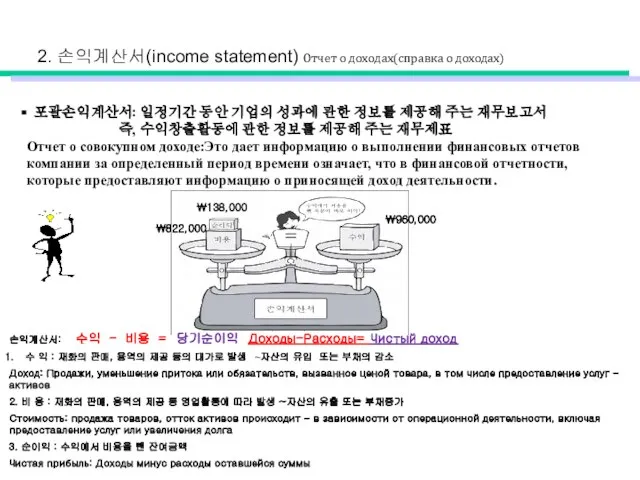

- 8. 포괄손익계산서: 일정기간 동안 기업의 성과에 관한 정보를 제공해 주는 재무보고서 즉, 수익창출활동에 관한 정보를 제공해 주는

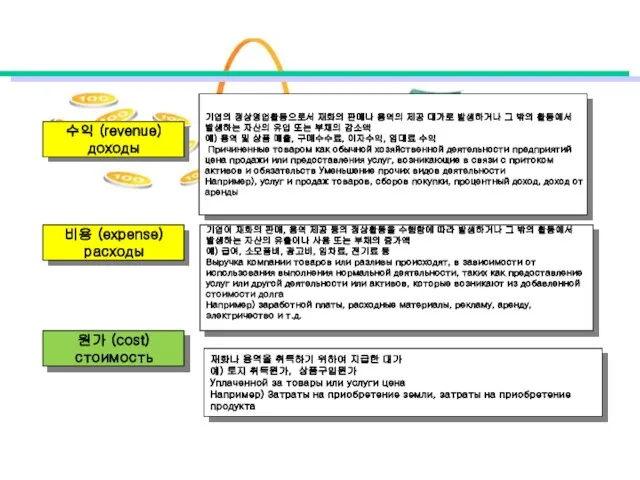

- 9. 수익 (revenue) доходы 비용 (expense) расходы 기업의 정상영업활동으로서 재화의 판매나 용역의 제공 대가로 발생하거나 그 밖의

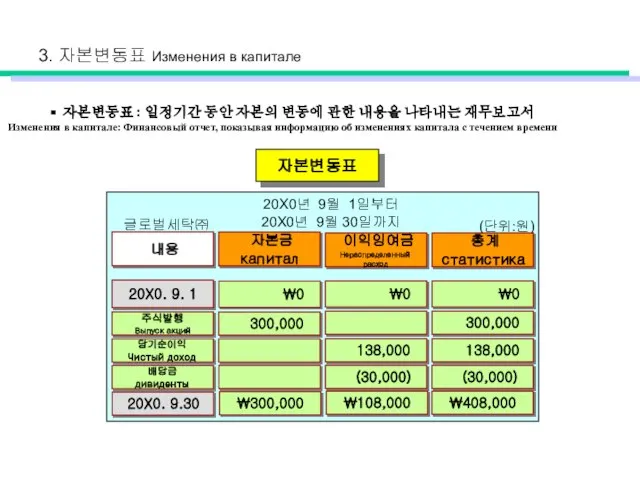

- 10. 자본변동표 : 일정기간 동안 자본의 변동에 관한 내용을 나타내는 재무보고서 Изменения в капитале: Финансовый отчет, показывая

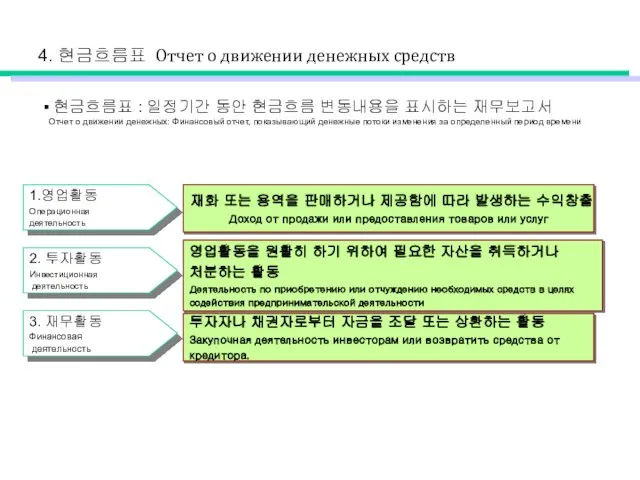

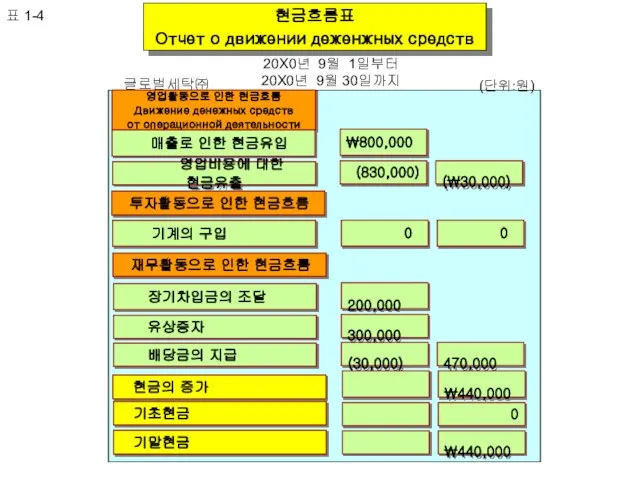

- 11. 4. 현금흐름표 Отчет о движении денежных средств 현금흐름표 : 일정기간 동안 현금흐름 변동내용을 표시하는 재무보고서 Отчет

- 12. (\30,000) 영업활동으로 인한 현금흐름 Движение денежных средств от операционной деятельности 영업비용에 대한 현금유출 매출로 인한 현금유입

- 13. Step 05 회계의 발전과정 Развитие бухгалтерсокого учета 복식부기의 탄생에서부터 산업혁명까지 복식부기의 탄생 동방해상무역의 발달과 주식회사 회계

- 15. Скачать презентацию

Слайд 2Step 01 회계란 무엇인가?

투자자

инвестор

경영자

Должностное лицо

채권자, 종업원, 정부 등

Кредиторы,

сотрудники, правительства и т.д.

자금

фонды

수탁책임

기업에

Step 01 회계란 무엇인가?

투자자

инвестор

경영자

Должностное лицо

채권자, 종업원, 정부 등

Кредиторы,

сотрудники, правительства и т.д.

자금

фонды

수탁책임

기업에

Слайд 32. 누가 회계정보를 이용하는가?

내부정보이용자

Внутри пользователей информации

외부정보이용자

Внешняя пользователей информация

경영자 및 다양한 계층의

2. 누가 회계정보를 이용하는가?

내부정보이용자

Внутри пользователей информации

외부정보이용자

Внешняя пользователей информация

경영자 및 다양한 계층의

Слайд 43. 회계시스템의 기능

Функции системы учета

회계시스템: 기업의 경제적활동을 측정하고, 이를 체계적인 틀에 따라

3. 회계시스템의 기능

Функции системы учета

회계시스템: 기업의 경제적활동을 측정하고, 이를 체계적인 틀에 따라

Слайд 5그림 1-2

회계시스템에 의해 되는 주요 재무보고서와

관련 이해관계자

Соответствующие заинтересованные стороны и ключевые финансовые

그림 1-2

회계시스템에 의해 되는 주요 재무보고서와

관련 이해관계자

Соответствующие заинтересованные стороны и ключевые финансовые

Слайд 6 Step 02 재무제표 Финансовый учет

재무상태표

Баланс

активов и пассивов

2. 포괄손익계산서

Отчет

о совокупном

Step 02 재무제표 Финансовый учет

재무상태표

Баланс

активов и пассивов

2. 포괄손익계산서

Отчет

о совокупном

Слайд 7 1. 재무상태표 (statement of financial position)

Баланс(отчет о финансовом положении)

재무상태표

1. 재무상태표 (statement of financial position)

Баланс(отчет о финансовом положении)

재무상태표

Слайд 8 포괄손익계산서: 일정기간 동안 기업의 성과에 관한 정보를 제공해 주는 재무보고서

즉,

포괄손익계산서: 일정기간 동안 기업의 성과에 관한 정보를 제공해 주는 재무보고서

즉,

Слайд 9수익 (revenue)

доходы

비용 (expense)

расходы

기업의 정상영업활동으로서 재화의 판매나 용역의 제공 대가로 발생하거나 그 밖의

수익 (revenue)

доходы

비용 (expense)

расходы

기업의 정상영업활동으로서 재화의 판매나 용역의 제공 대가로 발생하거나 그 밖의

Слайд 10 자본변동표 : 일정기간 동안 자본의 변동에 관한 내용을 나타내는 재무보고서

Изменения в

자본변동표 : 일정기간 동안 자본의 변동에 관한 내용을 나타내는 재무보고서

Изменения в

Слайд 11 4. 현금흐름표 Отчет о движении денежных средств

현금흐름표 : 일정기간 동안

4. 현금흐름표 Отчет о движении денежных средств

현금흐름표 : 일정기간 동안

Слайд 12 (\30,000)

영업활동으로 인한 현금흐름

Движение денежных средств

от операционной деятельности

영업비용에 대한 현금유출

(\30,000)

영업활동으로 인한 현금흐름

Движение денежных средств

от операционной деятельности

영업비용에 대한 현금유출

Слайд 13Step 05 회계의 발전과정

Развитие бухгалтерсокого учета

복식부기의 탄생에서부터 산업혁명까지

복식부기의 탄생

동방해상무역의 발달과

Step 05 회계의 발전과정

Развитие бухгалтерсокого учета

복식부기의 탄생에서부터 산업혁명까지

복식부기의 탄생

동방해상무역의 발달과

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions