- Бюджет (електронні таблиці)

Содержание

- 2. Мета уроку систематизація і узагальнення знань та вмінь з теми «Електронні таблиці»; відпрацювання навичок обробки даних;

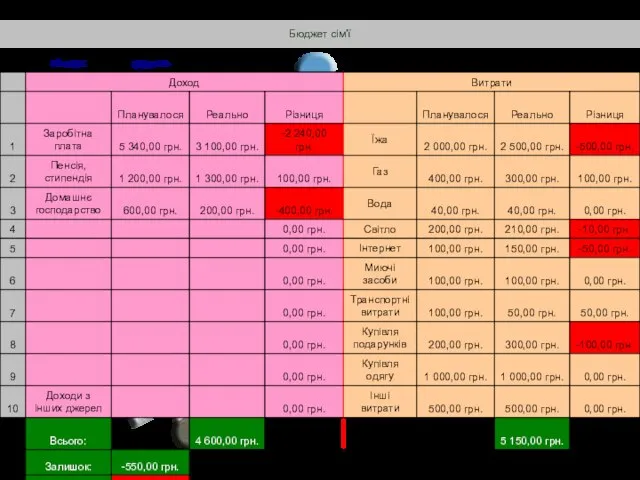

- 3. Довідник Бюджет сім’ї — це план доходів і витрат сім'ї на певний період тиждень, місяць, рік).

- 4. Доходи сімейного бюджету Доходи сім'ї можна поділити на постійні, тимчасові й одноразові. До постійних зараховують доходи

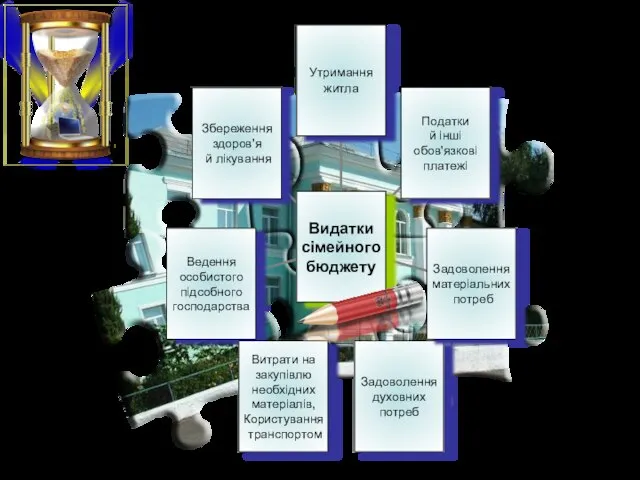

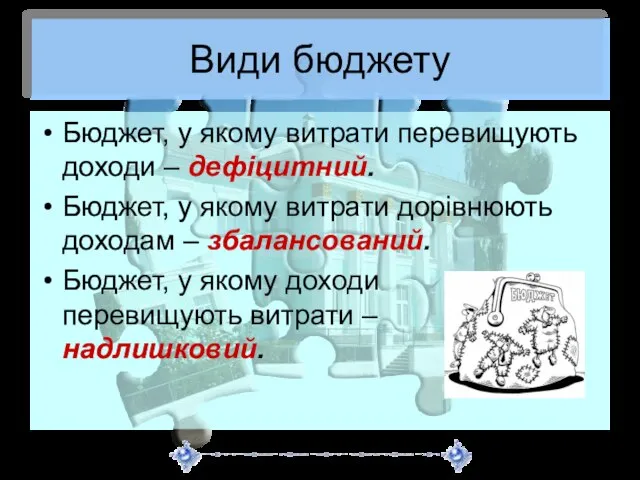

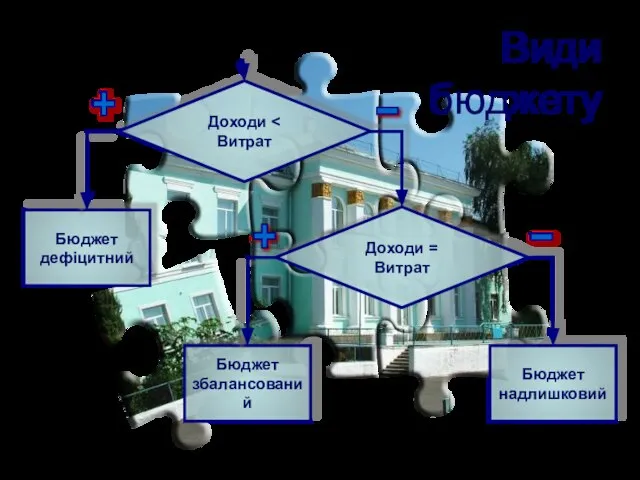

- 7. Види бюджету Бюджет, у якому витрати перевищують доходи – дефіцитний. Бюджет, у якому витрати дорівнюють доходам

- 8. + + - - Види бюджету

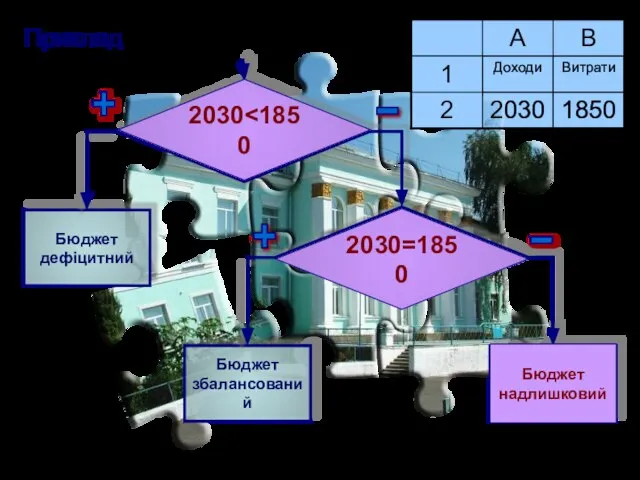

- 9. + + - Приклад 2030 2030=1850 - Бюджет надлишковий

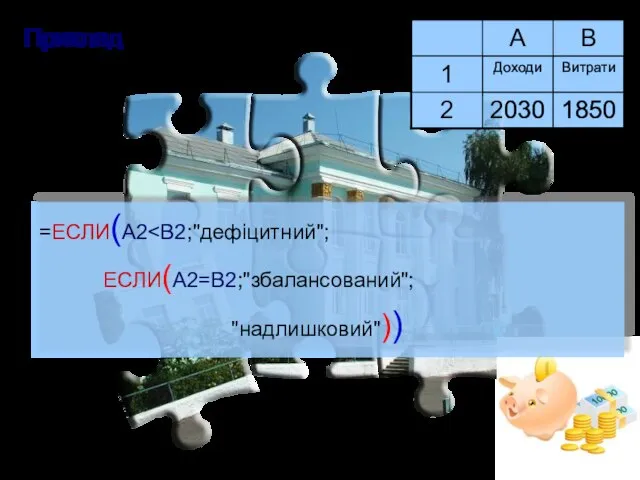

- 10. Приклад =ЕСЛИ(А2

- 11. Цікаво знати – НЕЗВИЧАЙНІ ПОДАТКИ Податок на бороду Запроваджений у 1689 р. Петром І у Росії.

- 12. Цікаво знати – НЕЗВИЧАЙНІ ПОДАТКИ Податок на годинники Було запроваджено у Великій Британії в 1797 р.

- 13. Цікаво знати – НЕЗВИЧАЙНІ ПОДАТКИ Податок на капелюхи У 1783 р. у Великій Британії запроваджено податок

- 15. Скачать презентацию

Слайд 2Мета уроку

систематизація і узагальнення знань та вмінь з теми «Електронні таблиці»;

відпрацювання навичок

Мета уроку

систематизація і узагальнення знань та вмінь з теми «Електронні таблиці»;

відпрацювання навичок

Слайд 3Довідник

Бюджет сім’ї — це план доходів і витрат сім'ї на певний період

Довідник

Бюджет сім’ї — це план доходів і витрат сім'ї на певний період

Слайд 4Доходи сімейного бюджету

Доходи сім'ї можна поділити на постійні, тимчасові й одноразові.

До постійних зараховують

Доходи сімейного бюджету

Доходи сім'ї можна поділити на постійні, тимчасові й одноразові.

До постійних зараховують

Слайд 7Види бюджету

Бюджет, у якому витрати перевищують доходи – дефіцитний.

Бюджет, у якому витрати

Види бюджету

Бюджет, у якому витрати перевищують доходи – дефіцитний.

Бюджет, у якому витрати

Слайд 8+

+

-

-

Види бюджету

+

+

-

-

Види бюджету

Слайд 9+

+

-

Приклад

2030<1850

2030=1850

-

Бюджет

надлишковий

+

+

-

Приклад

2030<1850

2030=1850

-

Бюджет

надлишковий

Слайд 10Приклад

=ЕСЛИ(А2<В2;"дефіцитний";

ЕСЛИ(А2=В2;"збалансований";

"надлишковий"))

Приклад

=ЕСЛИ(А2<В2;"дефіцитний";

ЕСЛИ(А2=В2;"збалансований";

"надлишковий"))

Слайд 11Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на бороду

Запроваджений у 1689 р. Петром І у Росії.

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на бороду

Запроваджений у 1689 р. Петром І у Росії.

Слайд 12Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на годинники

Було запроваджено у Великій Британії в

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на годинники

Було запроваджено у Великій Британії в

Слайд 13Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на капелюхи

У 1783 р. у Великій Британії запроваджено

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на капелюхи

У 1783 р. у Великій Британії запроваджено

Презентация на тему От чтения к скорочтению

Презентация на тему От чтения к скорочтению Муниципальное дошкольное образовательное учреждение «Детский сад № 15» г. Чебоксары

Муниципальное дошкольное образовательное учреждение «Детский сад № 15» г. Чебоксары Лекция №8

Лекция №8 Информационные услуги библиотеки в Интернет на примере Республиканской научной медицинской библиотеки (РНМБ)

Информационные услуги библиотеки в Интернет на примере Республиканской научной медицинской библиотеки (РНМБ) Мультимедийные программы по английскому языку

Мультимедийные программы по английскому языку Презентация на тему Путешествие по Евразии

Презентация на тему Путешествие по Евразии Презентация на тему Единый день ГТО

Презентация на тему Единый день ГТО  Построение компьютерной модели

Построение компьютерной модели 私はモスクワ大学の一年生です

私はモスクワ大学の一年生です Женские прически

Женские прически Перевод аббревиатур

Перевод аббревиатур Внутренний мир человека

Внутренний мир человека Рождество Христово - мать всех праздников

Рождество Христово - мать всех праздников Восприятие

Восприятие Свет и его законы

Свет и его законы Www.raiffeisen.ru 1 ЗАО «Райффайзенбанк» 19/03/2009г. ЗАО «Райффайзенбанк» 19/03/2009г.

Www.raiffeisen.ru 1 ЗАО «Райффайзенбанк» 19/03/2009г. ЗАО «Райффайзенбанк» 19/03/2009г. Презентация на тему "Безопасность летом" - скачать презентации по Педагогике

Презентация на тему "Безопасность летом" - скачать презентации по Педагогике Средства физической культуры в регулировании работоспособности

Средства физической культуры в регулировании работоспособности Орфоэпическое упражнение

Орфоэпическое упражнение Русские национальные виды спорта и игры

Русские национальные виды спорта и игры Independence Square

Independence Square Показатели оценки выполнения условий республиканского конкурса «Лучшее территориальное общественное самоуправление» 1. Номинац

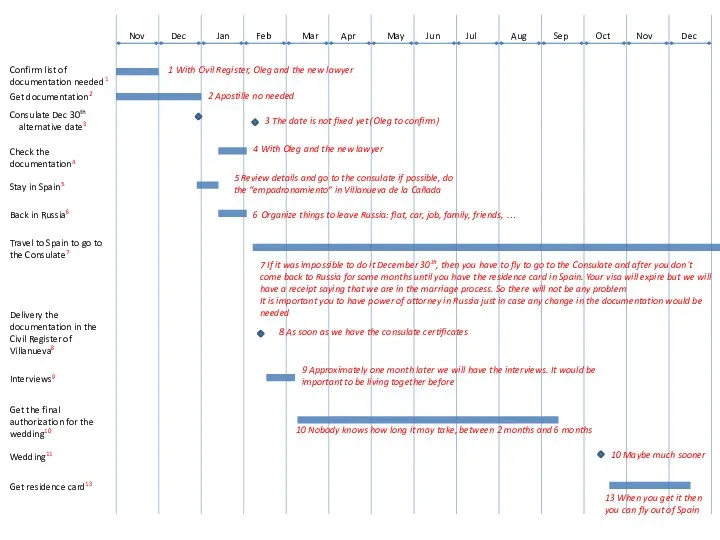

Показатели оценки выполнения условий республиканского конкурса «Лучшее территориальное общественное самоуправление» 1. Номинац List of documents to leave Russia

List of documents to leave Russia Различение на письме частиц НЕ и НИ

Различение на письме частиц НЕ и НИ Агрессивный ребенок

Агрессивный ребенок Методика развития скоростно-силовых способностей у боксеров 17-18 лет

Методика развития скоростно-силовых способностей у боксеров 17-18 лет Презентация на тему Рекомендации для родителей "Пальчиковая гимнастика в школе и дома"

Презентация на тему Рекомендации для родителей "Пальчиковая гимнастика в школе и дома" Экология челябинской области

Экология челябинской области