- Бюджетная система. Государственные и территориальные финансы. Лекция 2

Содержание

- 2. Содержание темы Сущность бюджета и бюджетная политика Правовые основы бюджетной системы РФ Доходы и расходы федерального

- 3. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) Бюджетная система Российской Федерации - основанная

- 4. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N (с изменениями) Понятия и термины бюджет - форма образования

- 5. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) доходы бюджета - поступающие в бюджет

- 6. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) Бюджетный процесс – регламентируемая законодательством деятельность

- 7. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) сводная бюджетная роспись - документ, который

- 8. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145 ФЗ (с изменениями) бюджетные ассигнования - предельные объемы

- 9. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) государственный или муниципальный долг - обязательства,

- 10. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) внешний долг - обязательства, возникающие в

- 11. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) расходные обязательства - обязанности публично-правового образования

- 12. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) бюджетные обязательства - расходные обязательства, подлежащие

- 13. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) межбюджетные отношения - взаимоотношения между публично-правовыми

- 14. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями) текущий финансовый год - год, в

- 15. ПРАВОВЫЕ ОСНОВЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ В2

- 16. В Российской Федерации признается и гарантируется местное самоуправление Местное самоуправление в пределах своих полномочий самостоятельно Органы

- 17. Структура бюджетной системы РФ федеральный бюджет и бюджеты государственных внебюджетных фондов бюджеты субъектов РФ и бюджеты

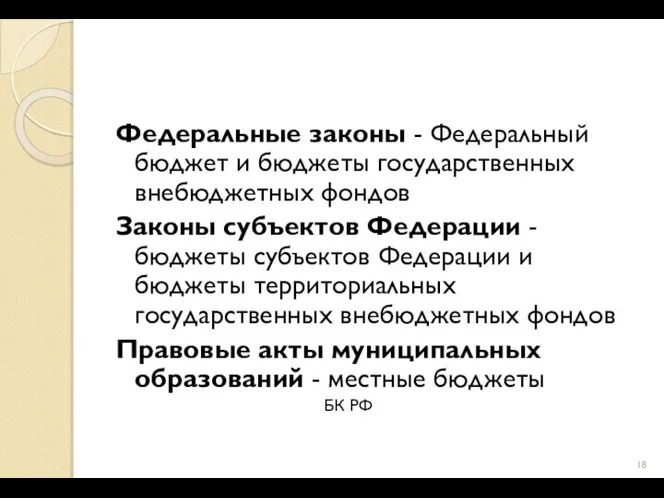

- 18. Федеральные законы - Федеральный бюджет и бюджеты государственных внебюджетных фондов Законы субъектов Федерации - бюджеты субъектов

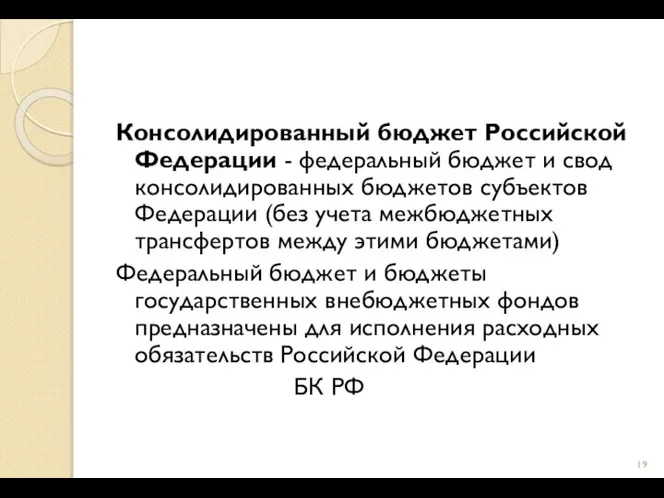

- 19. Консолидированный бюджет Российской Федерации - федеральный бюджет и свод консолидированных бюджетов субъектов Федерации (без учета межбюджетных

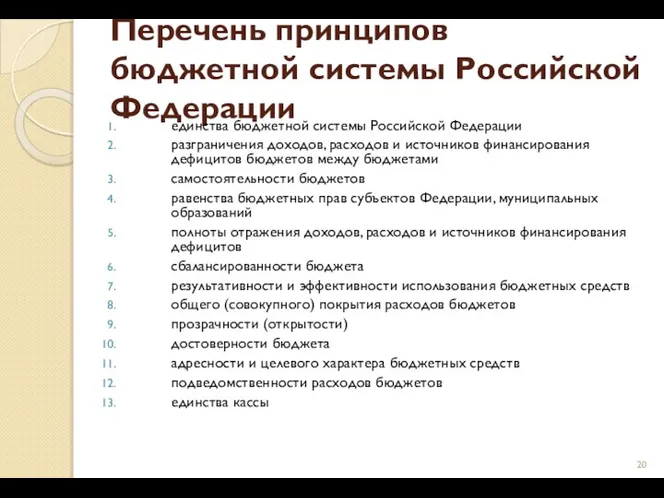

- 20. Перечень принципов бюджетной системы Российской Федерации единства бюджетной системы Российской Федерации разграничения доходов, расходов и источников

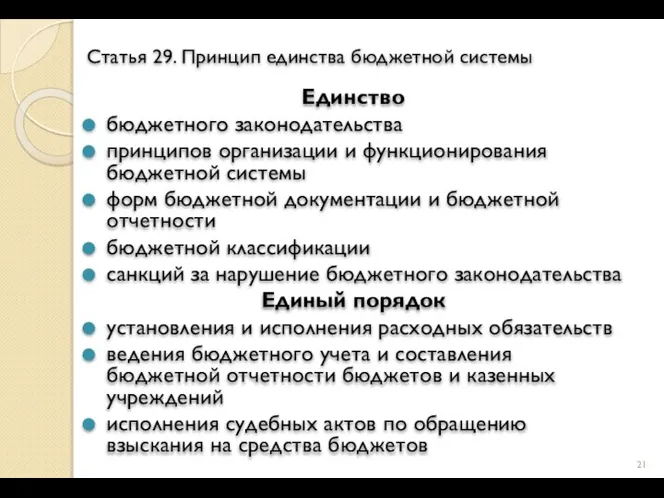

- 21. Статья 29. Принцип единства бюджетной системы Единство бюджетного законодательства принципов организации и функционирования бюджетной системы форм

- 22. Статья 30. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы закрепление

- 23. Статья 31. Принцип самостоятельности бюджетов право и обязанность органов власти самостоятельно обеспечивать сбалансированность бюджетов и эффективность

- 24. Статья 31.1. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований определение бюджетных полномочий органов власти

- 25. Статья 32. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов все доходы, расходы и

- 26. Статья 33. Принцип сбалансированности бюджета объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и

- 27. Статья 34. Принцип результативности и эффективности использования бюджетных средств при составлении и исполнении бюджетов участники бюджетного

- 28. Статья 35. Принцип общего (совокупного) покрытия расходов бюджетов расходы бюджета не могут быть увязаны с определенными

- 29. Статья 36. Принцип прозрачности (открытости) обязательное опубликование утвержденных бюджетов и отчетов об их исполнении полнота представления

- 30. Статья 37. Принцип достоверности бюджета надежность показателей прогноза социально-экономического развития территории реалистичность расчета доходов и расходов

- 31. Статья 38. Принцип адресности и целевого характера бюджетных средств бюджетные ассигнования и лимиты бюджетных обязательств доводятся

- 32. Статья 38.1. Принцип подведомственности расходов бюджетов получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных

- 33. Статья 38.2. Принцип единства кассы зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого

- 34. Формы межбюджетных трансфертов: дотации на выравнивание бюджетной обеспеченности субъектов Федерации субсидии бюджетам субъектов Федерации субвенции бюджетам

- 35. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ Субсидии -межбюджетные трансферты, предоставляемые бюджетам субъектов Федерации в

- 36. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ Цели и условия предоставления и расходования субсидий бюджетам

- 37. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ Распределение субсидий бюджетам субъектов Российской Федерации устанавливается федеральными

- 38. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ Субвенции - межбюджетные трансферты, предоставляемые бюджетам субъектов Федерации

- 39. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ Субвенции бюджетам субъектов Федерации из федерального бюджета распределяются

- 40. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ Субвенции бюджетам субъектов Федерации из федерального бюджета распределяются

- 41. ДОХОДЫ И РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА В 3

- 42. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации Федеральный бюджет и бюджеты государственных внебюджетных фондов

- 43. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Доходы бюджета - поступающие в

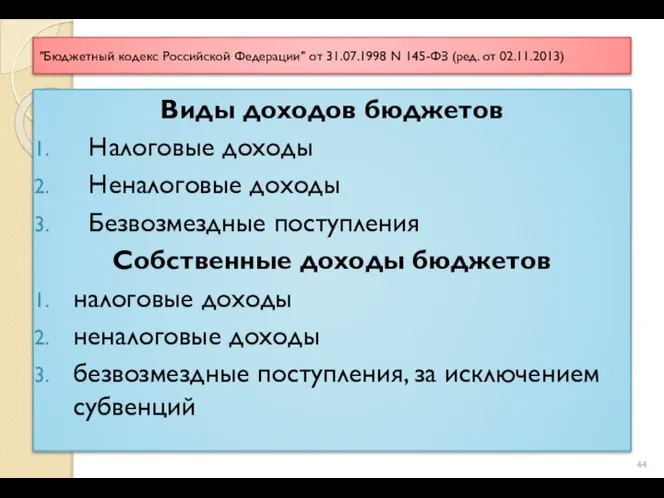

- 44. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Виды доходов бюджетов Налоговые доходы

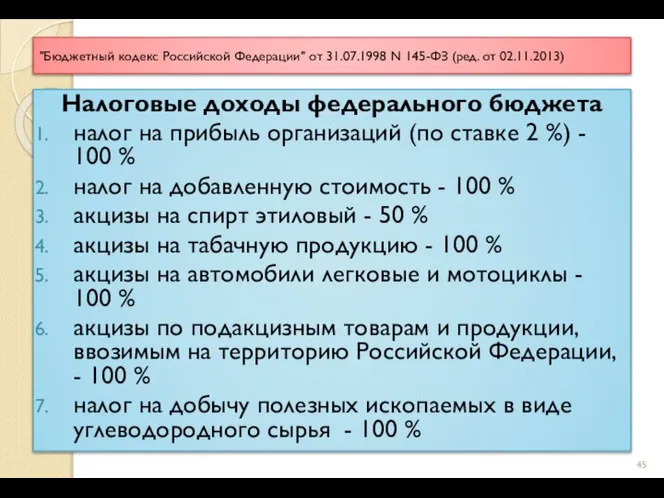

- 45. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Налоговые доходы федерального бюджета налог

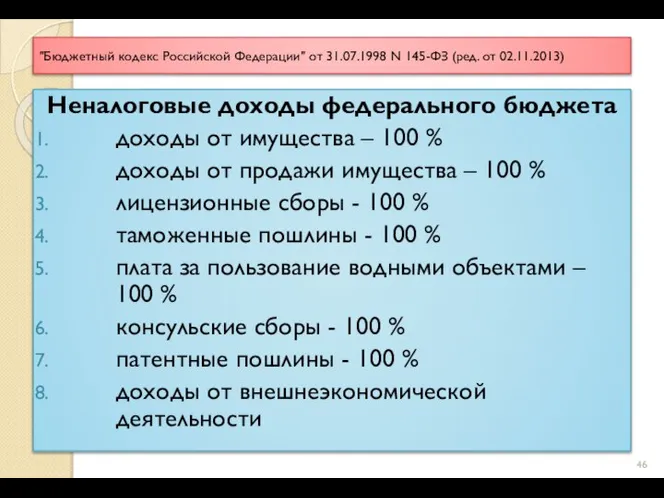

- 46. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Неналоговые доходы федерального бюджета доходы

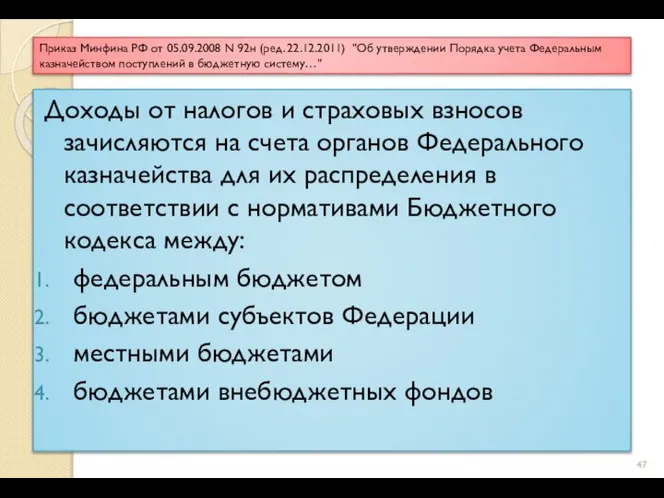

- 47. Приказ Минфина РФ от 05.09.2008 N 92н (ред. 22.12.2011) "Об утверждении Порядка учета Федеральным казначейством поступлений

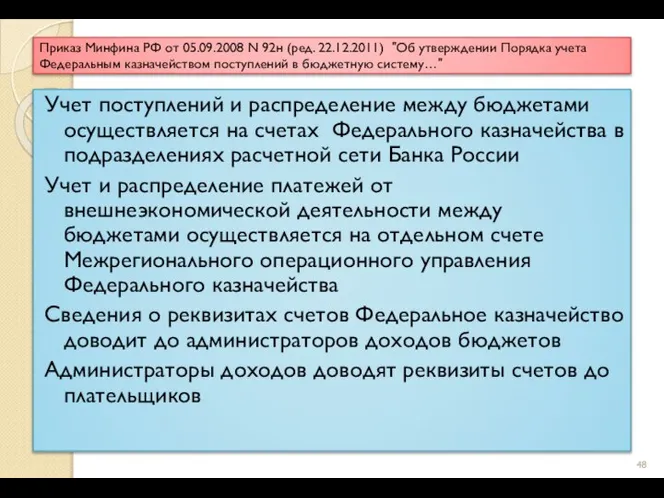

- 48. Приказ Минфина РФ от 05.09.2008 N 92н (ред. 22.12.2011) "Об утверждении Порядка учета Федеральным казначейством поступлений

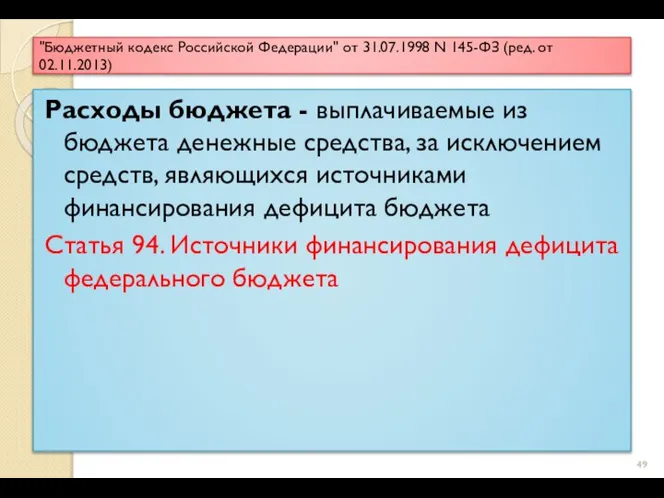

- 49. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Расходы бюджета - выплачиваемые из

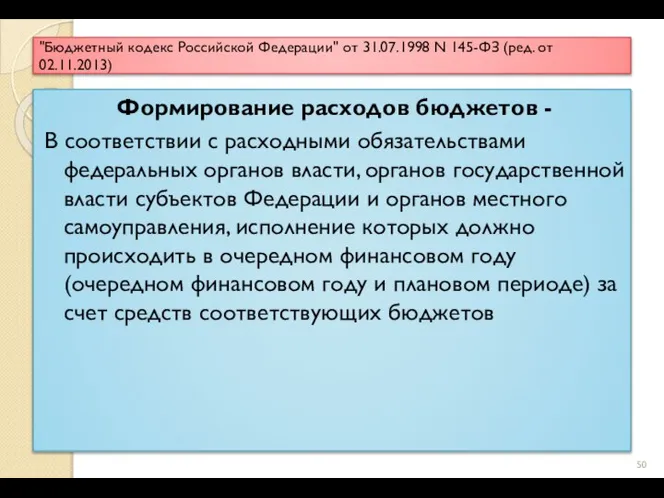

- 50. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Формирование расходов бюджетов - В

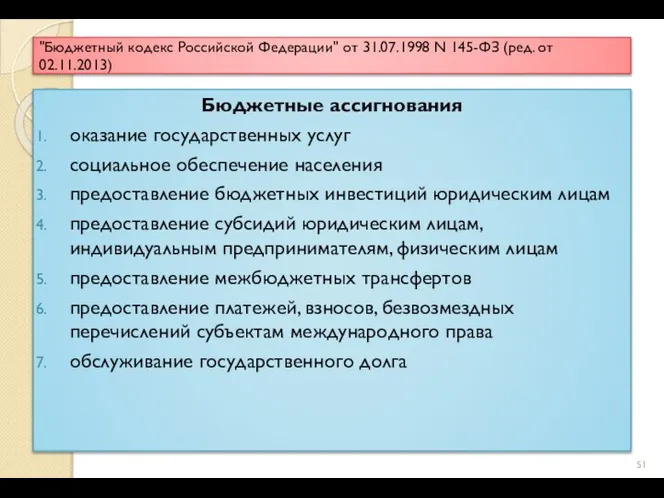

- 51. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджетные ассигнования оказание государственных услуг

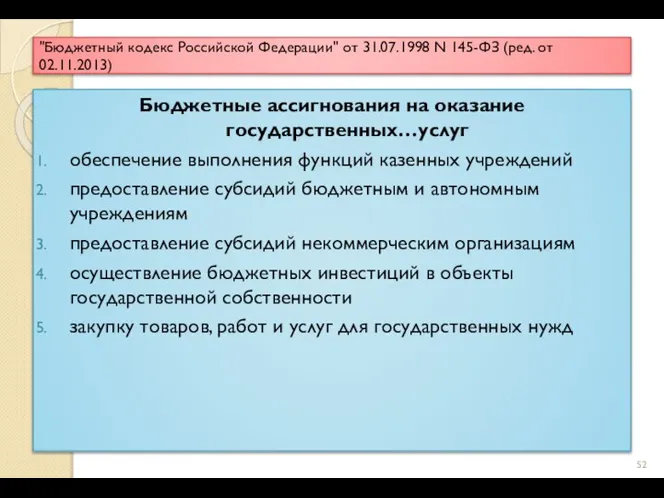

- 52. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджетные ассигнования на оказание государственных…услуг

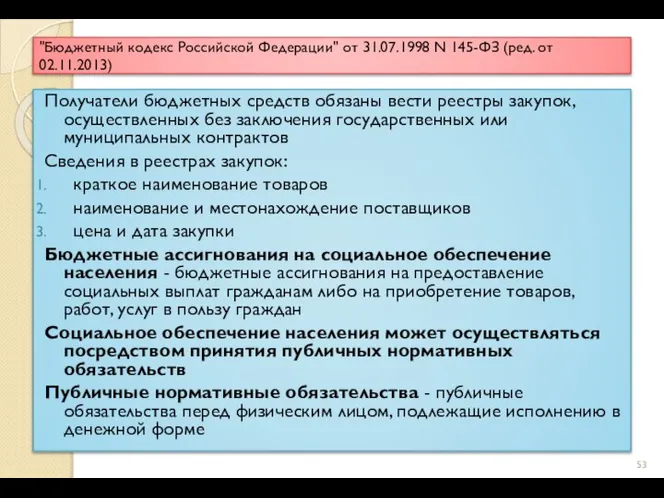

- 53. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Получатели бюджетных средств обязаны вести

- 54. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Резервные фонды исполнительных органов власти…

- 55. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Резервный фонд субъекта Федерации -

- 56. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Резервный фонд Президента Российской Федерации

- 57. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Осуществление расходов, не предусмотренных бюджетом

- 58. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Осуществление расходов, не предусмотренных бюджетом

- 59. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Дефицит федерального бюджета утверждается федеральным

- 60. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Статья 94. Источники внутреннего финансирования

- 61. Министерство финансов РФ http://www.minfin.ru/ru/reservefund/rf_oth_audit/ В процессе исполнения федерального бюджета Счетная палата РФ проводит контрольные мероприятия с

- 62. РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ БЮДЖЕТЫ В. 4

- 63. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Cубъект Федерации имеет собственный бюджет

- 64. Федеральный закон от 06.10.1999 N 184-ФЗ (ред. от 02.11.2013) "Об общих принципах организации… власти субъектов Российской

- 65. Муниципальное образование имеет собственный бюджет Бюджет предназначен для исполнения расходных обязательств Консолидированный бюджет муниципального района -

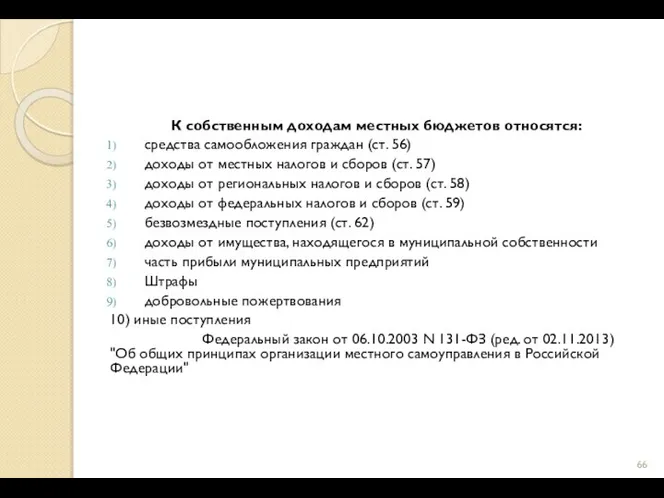

- 66. К собственным доходам местных бюджетов относятся: средства самообложения граждан (ст. 56) доходы от местных налогов и

- 67. ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА В РОССИЙСКОЙ ФЕДЕРАЦИИ В. 5.

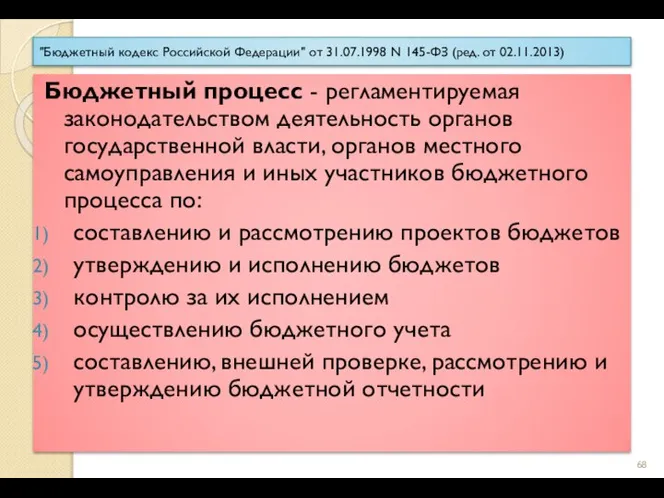

- 68. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджетный процесс - регламентируемая законодательством

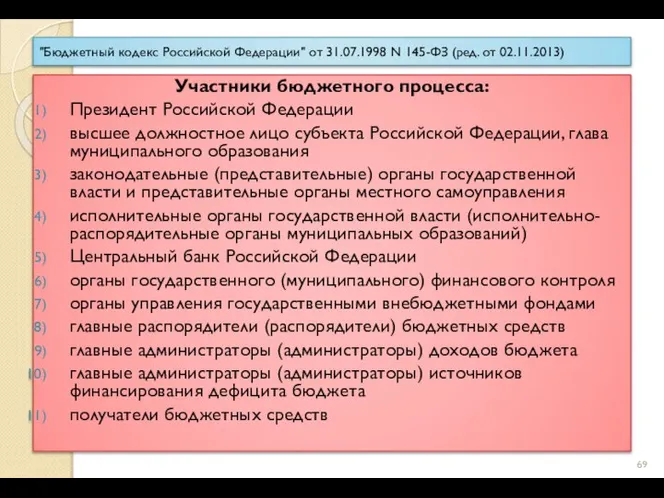

- 69. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Участники бюджетного процесса: Президент Российской

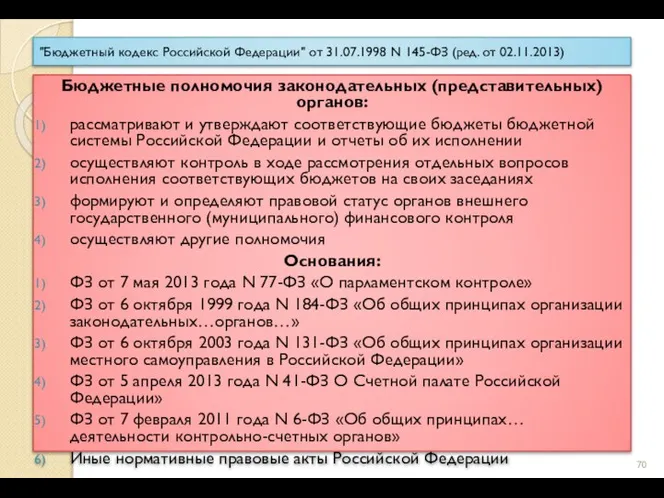

- 70. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджетные полномочия законодательных (представительных) органов:

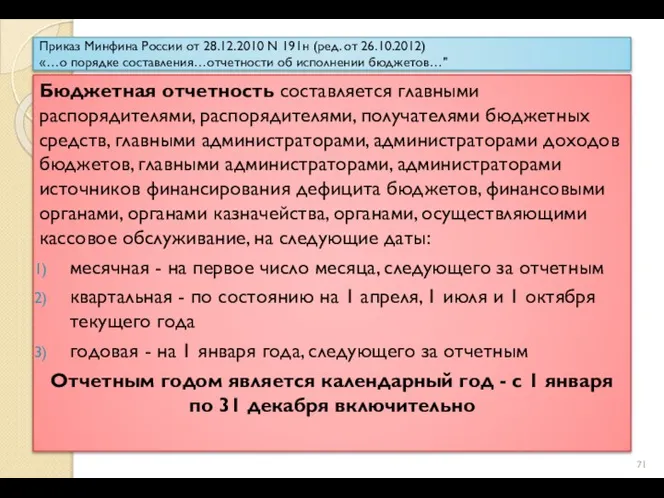

- 71. Приказ Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012) «…о порядке составления…отчетности об исполнении бюджетов…"

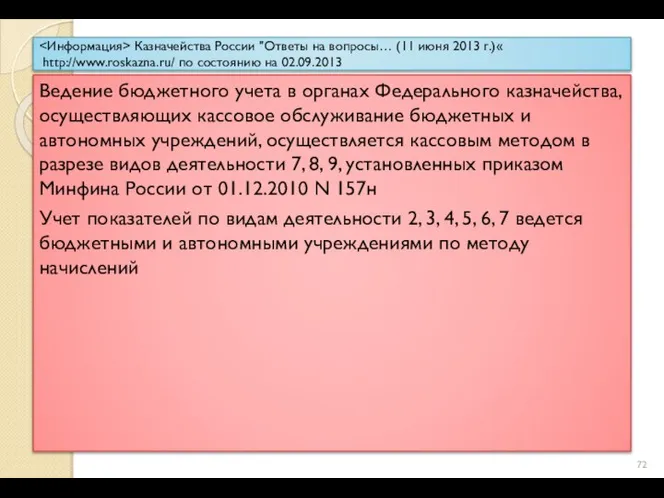

- 72. Казначейства России "Ответы на вопросы… (11 июня 2013 г.)« http://www.roskazna.ru/ по состоянию на 02.09.2013 Ведение бюджетного

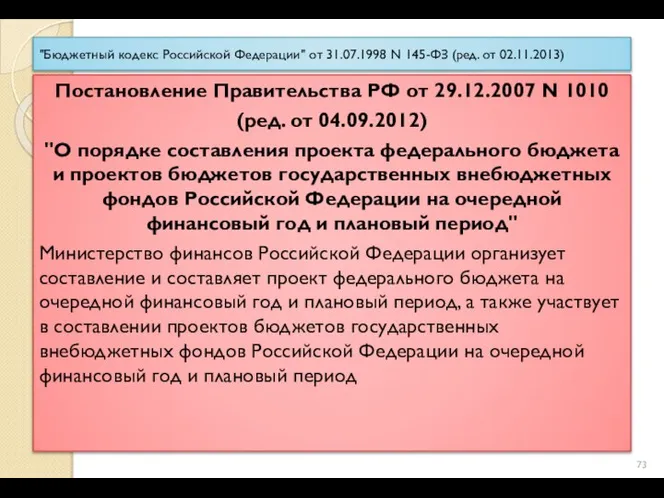

- 73. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Постановление Правительства РФ от 29.12.2007

- 74. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджетное послание Президента Российской Федерации

- 75. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Составление проекта бюджета основывается на:

- 76. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Прогноз социально-экономического развития Российской Федерации,

- 77. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Постановление Правительства РФ от 22.07.2009

- 78. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Под среднесрочным финансовым планом субъекта

- 79. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Прогнозирование доходов бюджета Доходы бюджета

- 80. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Планирование бюджетных ассигнований Планирование бюджетных

- 81. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Сводный финансовый баланс Российской Федерации

- 82. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Порядок и сроки составления проектов

- 83. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Правительство Российской Федерации, высшие исполнительные

- 84. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Правительство Российской Федерации вносит на

- 85. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Государственная Дума рассматривает проект федерального

- 86. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Рассмотрение во втором чтении проекта

- 87. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Рассмотрение в третьем чтении проекта

- 88. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Совет Федерации рассматривает федеральный закон

- 89. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Основы исполнения бюджета Исполнение федерального

- 90. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Кассовый план Под кассовым планом

- 91. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджетная отчетность включает: 1) отчет

- 92. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Отчет об исполнении бюджета содержит

- 93. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Отчет о финансовых результатах деятельности

- 95. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Бюджетная

- 96. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Бюджетная

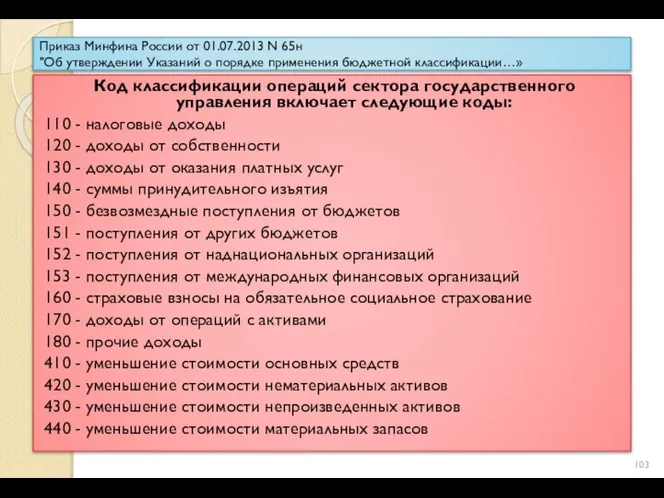

- 97. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Назначение

- 98. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Принцип

- 99. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Принцип

- 100. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Принцип

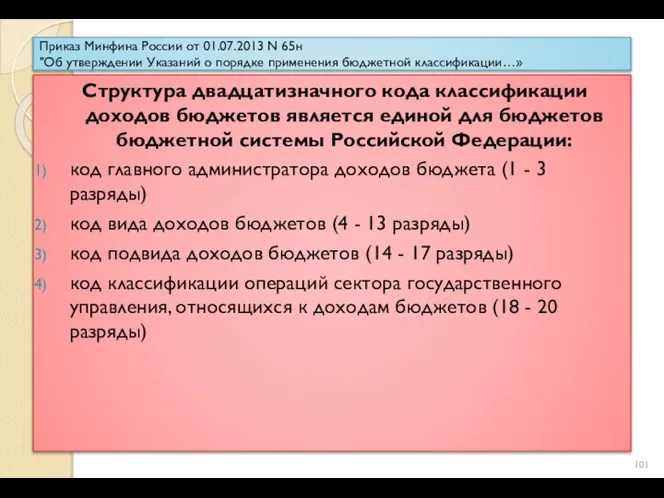

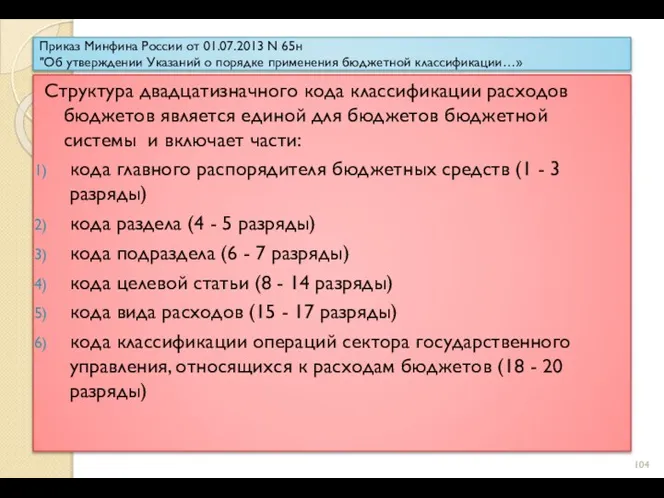

- 101. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Структура

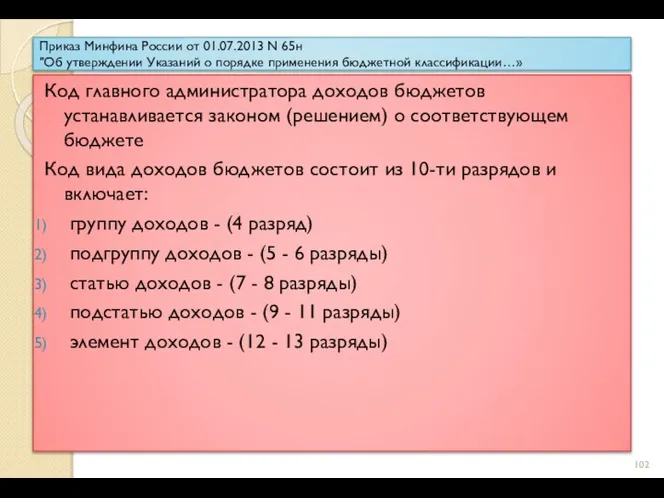

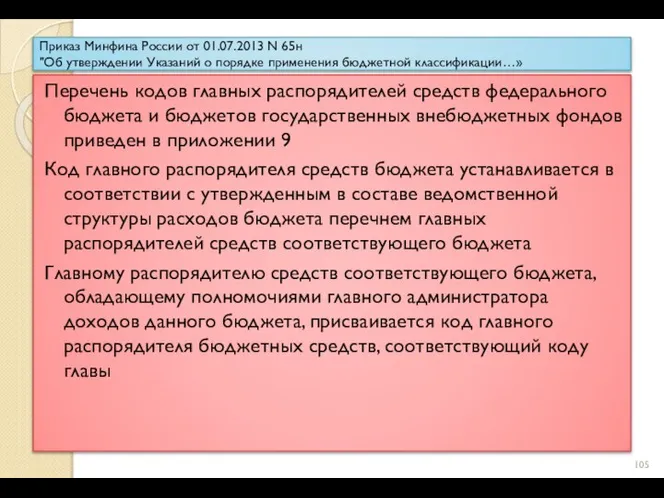

- 102. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Код

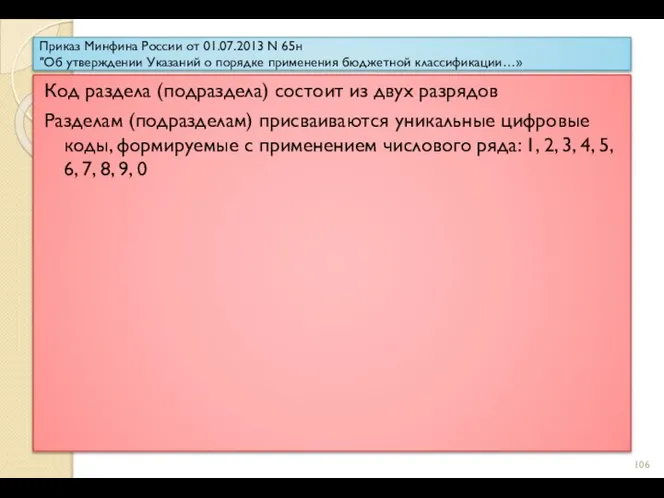

- 103. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Код

- 104. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Структура

- 105. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Перечень

- 106. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Код

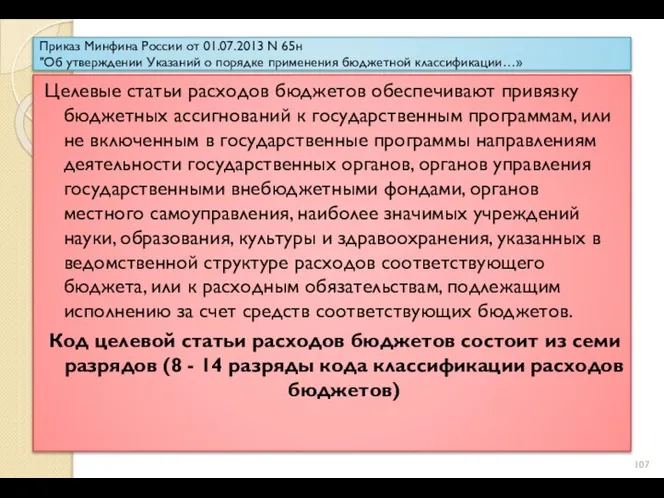

- 107. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Целевые

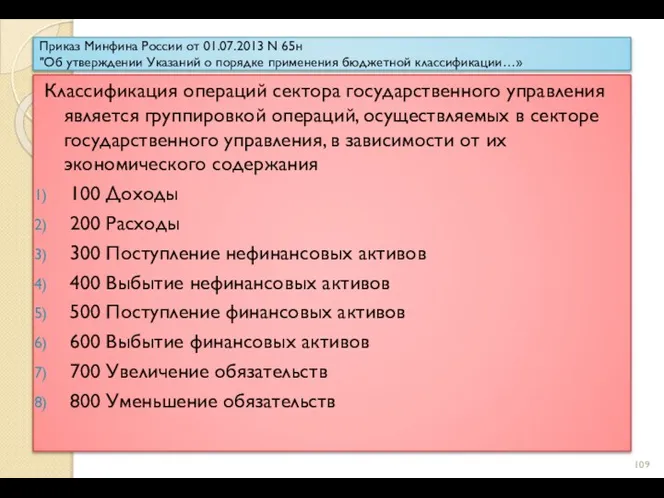

- 109. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…» Классификация

- 110. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…»

- 111. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации…»

- 112. ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

- 113. Внебюджетные фонды совокупность денежных ресурсов, используемых государством на строго определенные цели и имеющие законодательно закрепленные источники

- 114. Классификация внебюджетных фондов По цели создания: экономические; социальные; научно-технические; внешнеэкономические; экологические; культурно-просветительские и др. фонды.

- 115. Классификация внебюджетных фондов По периоду функционирования: фонды бессрочного действия; долгосрочного; краткосрочного. По охвату проблем: фонды общего

- 116. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджетами государственных внебюджетных фондов Российской

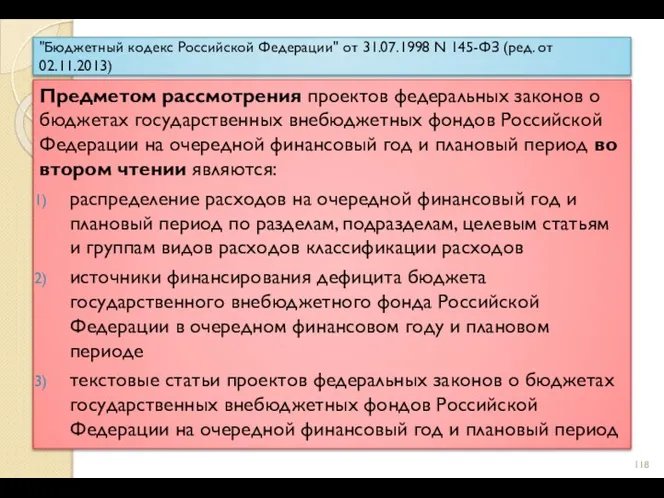

- 117. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Предметом рассмотрения проектов федеральных законов

- 118. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Предметом рассмотрения проектов федеральных законов

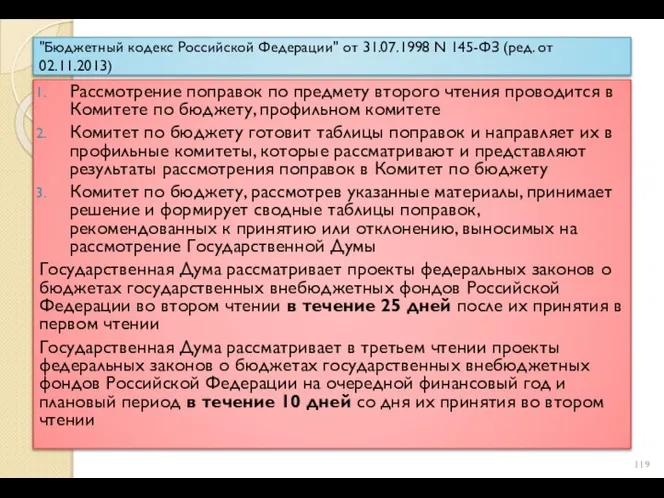

- 119. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Рассмотрение поправок по предмету второго

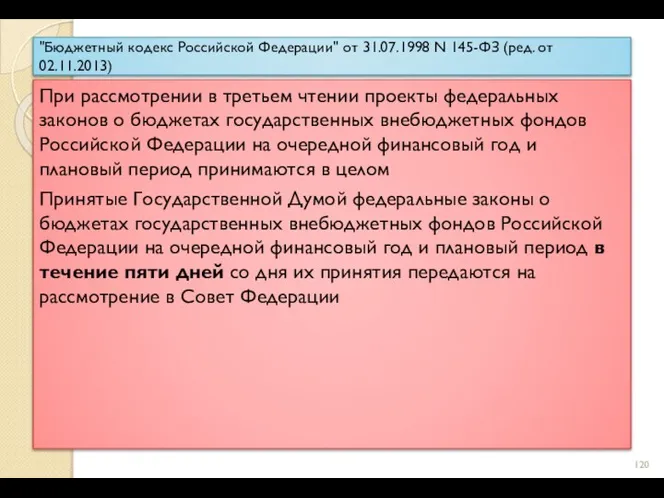

- 120. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) При рассмотрении в третьем чтении

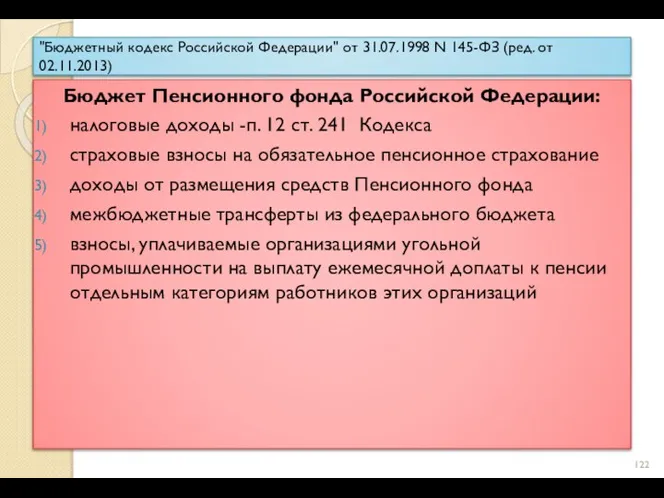

- 122. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджет Пенсионного фонда Российской Федерации:

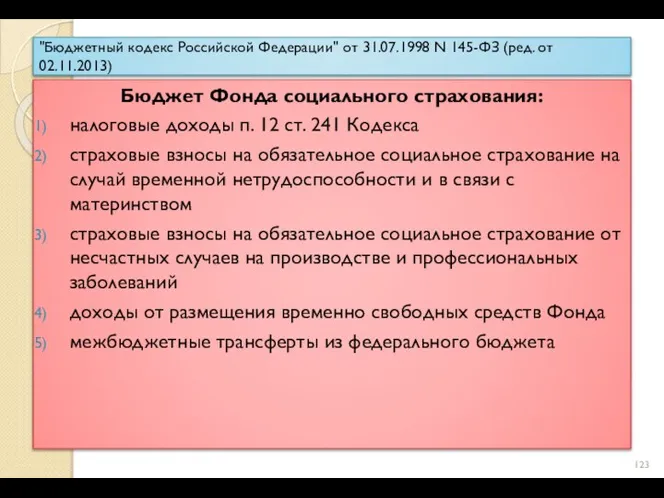

- 123. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджет Фонда социального страхования: налоговые

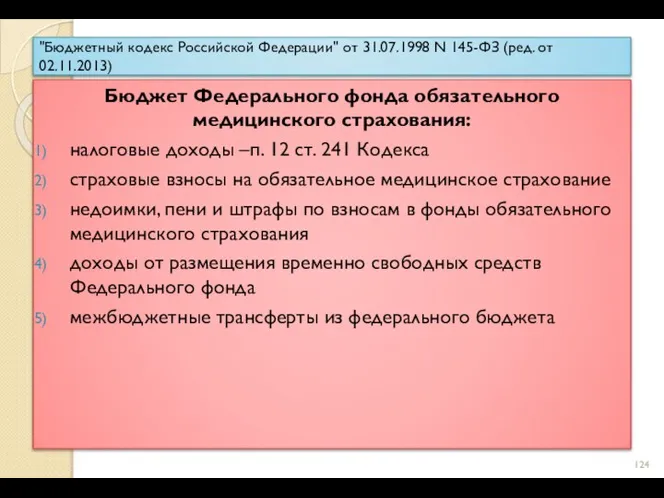

- 124. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Бюджет Федерального фонда обязательного медицинского

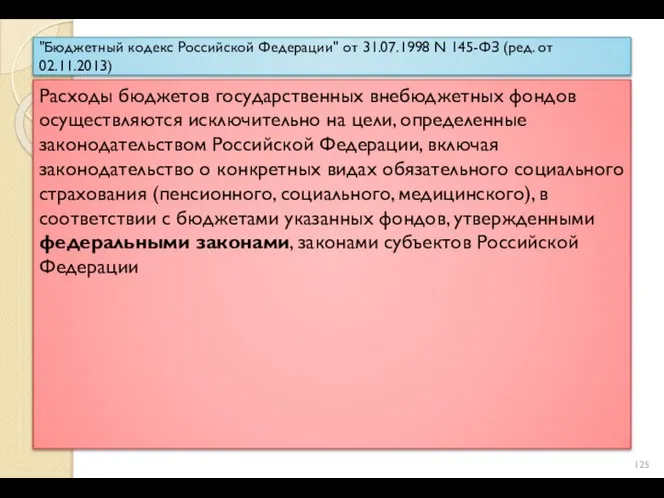

- 125. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Расходы бюджетов государственных внебюджетных фондов

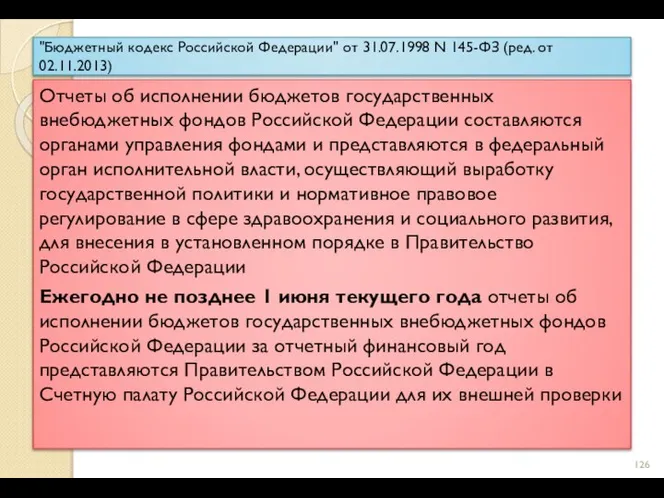

- 126. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Отчеты об исполнении бюджетов государственных

- 127. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013) Счетная палата Российской Федерации проводит

- 128. Постановление ВС РФ от 27.12.1991 N 2122-1 (ред. от 05.08.2000) "Вопросы Пенсионного фонда Российской Федерации (России)"

- 129. Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 05.04.2013) "Об индивидуальном (персонифицированном) учете в системе обязательного

- 130. Фонд обязательного медицинского страхования Нормативно-справочная информация в системе ОМС http://ora.ffoms.ru/portal/page/portal/top/about/pravoinfo Федеральный закон от 29.11.2010 N 326-ФЗ

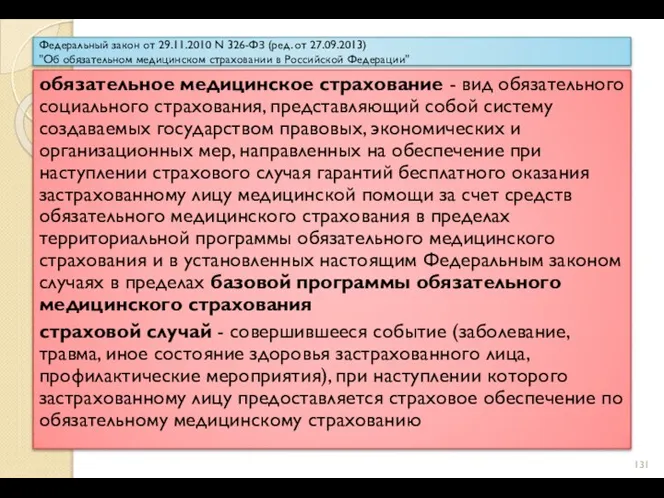

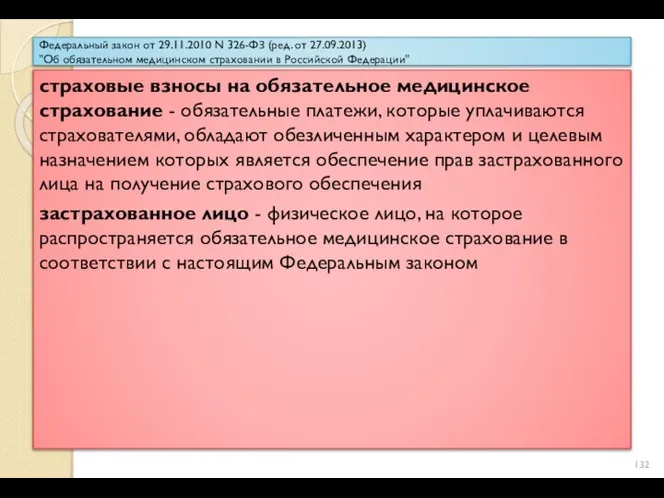

- 131. Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 27.09.2013) "Об обязательном медицинском страховании в Российской Федерации"

- 132. Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 27.09.2013) "Об обязательном медицинском страховании в Российской Федерации"

- 133. Нормативная база фонда социального страхования Фонд социального страхования http://fss.ru/ru/fund/social_insurance_in_russia/124/index.shtml Государственные услуги фонда http://fss.ru/ru/fund/34773/index.shtml Поисково-мониторинговая система Фонда

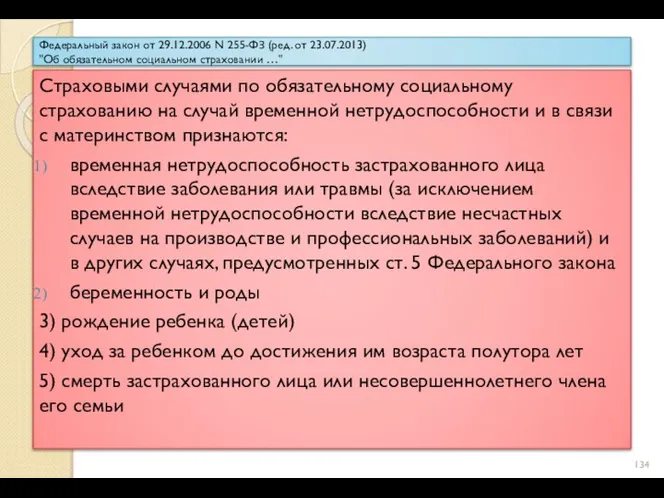

- 134. Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании …" Страховыми случаями

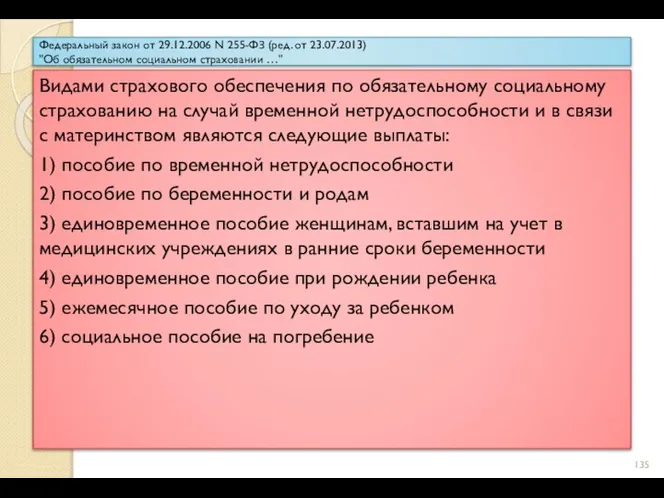

- 135. Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании …" Видами страхового

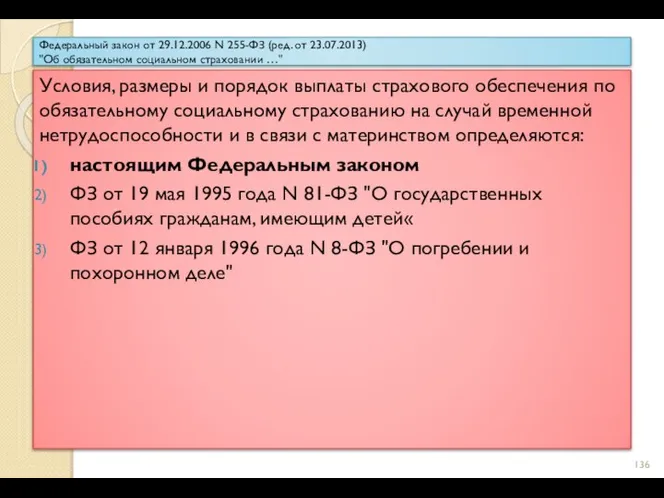

- 136. Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании …" Условия, размеры

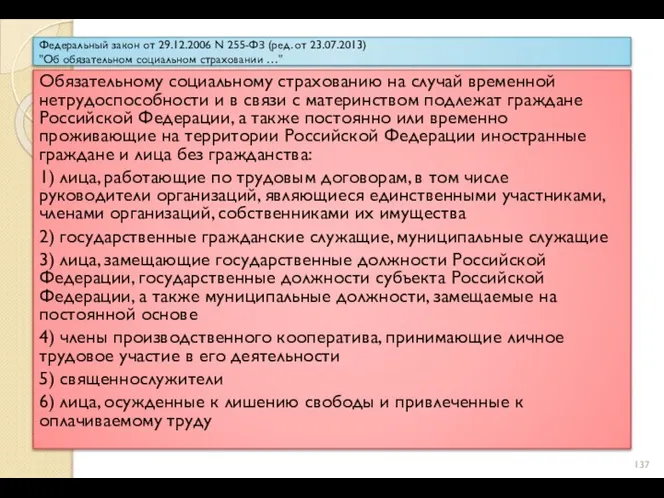

- 137. Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании …" Обязательному социальному

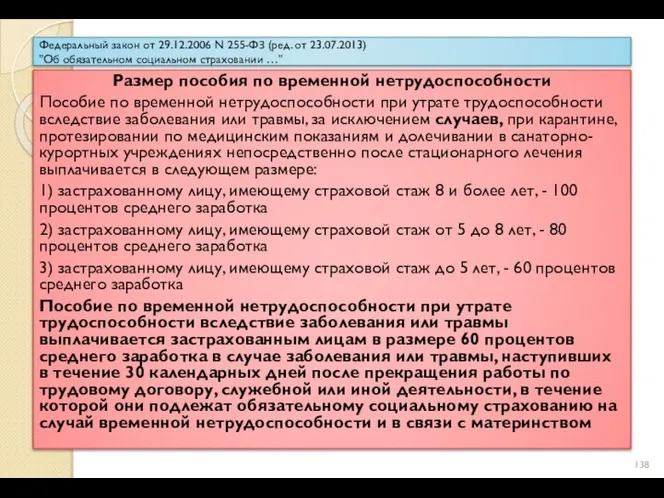

- 138. Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании …" Размер пособия

- 139. Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании …" Основаниями для

- 140. СОДЕРЖАНИЕ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

- 141. Признаки планирования: (а) регламентированность (упорядоченный процесс); (б) связь с обработкой информации; (в) направленность на достижение определенных

- 142. Планирование - процесс разработки и принятия целевых установок количественного и качественного характера и определение путей наиболее

- 143. Методы финансового планирования: метод экономического анализа (метод экстраполяции, коэффициентный метод) заключается в планировании финансовых показателей на

- 144. Методы финансового планирования: Нормативный метод основывается на нормативной базе: многочисленные научно обоснованные нормы и нормативы. -

- 145. Методы финансового планирования: метод экспертных оценок, основанный на привлечении компетентных организаций и планирования;

- 146. Методы финансового планирования: программно-целевой метод сводится к тому, что для реализации конкретных намеченных целей и задач

- 147. Методы финансового планирования: метод экономико-математических моделей движения финансовых ресурсов позволяет в процессе моделирования финансового обеспечения намечаемого

- 148. Методы финансового планирования: Балансовый метод используется для взаимной увязки расходов с источниками их покрытия, согласованности стоимостных

- 149. ХАРАКТЕРИСТИКА ЦЕНТРАЛИЗОВАННЫХ ФИНАНСОВЫХ ПЛАНОВ

- 150. На общегосударственном и территориальном уровнях в систему финансового планирования включается разработка и реализация перспективных финансовых планов,

- 151. Перспективное финансовое планирование осуществляется в целях обеспечения координации экономического и социального развития и финансовой политики, а

- 152. Перспективные финансовые планы разрабатываются на три года, из которых первый год —это год, на который составляется

- 153. Перспективный финансовый план ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, ее

- 154. Баланс финансовых ресурсов представляет собой совокупность всех доходов и расходов Российской Федерации, субъектов Российской Федерации, муниципальных

- 155. Сводный финансовый баланс государства разрабатывается в Министерстве экономического развития и торговли РФ с участием Министерства финансов

- 156. Сводный финансовый баланс государства определить источники финансирования мероприятий, определенных в прогнозе экономического и социального развития государства;

- 157. ХАРАКТЕРИСТИКА ДЕЦЕНТРАЛИЗОВАННЫХ ФИНАНСОВЫХ ПЛАНОВ

- 159. Стратегический финансовый план разрабатывается исходя из целей ведения бизнеса, с учетом макроэкономических процессов в экономике, финансовой

- 160. Стратегический финансовый план Стратегический план должен давать ответы, на следующие вопросы: -Каков размер требуемого предприятию капитала,

- 161. Текущие финансовые планы разрабатываются с учетом прогнозных тенденций и в конечном итоге принимают форму баланса доходов

- 162. Текущие финансовые планы Главными функциями текущего планирования являются: определение объема финансовых ресурсов и их источников для

- 164. Скачать презентацию

Слайд 2Содержание темы

Сущность бюджета и бюджетная политика

Правовые основы бюджетной системы РФ

Доходы и

Содержание темы

Сущность бюджета и бюджетная политика

Правовые основы бюджетной системы РФ

Доходы и

Слайд 3"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

Бюджетная система

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

Бюджетная система

Слайд 4"Бюджетный кодекс Российской Федерации" от 31.07.1998 N (с изменениями)

Понятия и термины

бюджет

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N (с изменениями)

Понятия и термины

бюджет

Слайд 5"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

доходы бюджета

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

доходы бюджета

Слайд 6"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

Бюджетный процесс

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

Бюджетный процесс

Слайд 7"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

сводная бюджетная

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

сводная бюджетная

Слайд 8"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145 ФЗ (с изменениями)

бюджетные

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145 ФЗ (с изменениями)

бюджетные

Слайд 9"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

государственный или

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

государственный или

Слайд 10"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

внешний долг

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

внешний долг

Слайд 11"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

расходные обязательства

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

расходные обязательства

Слайд 12"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

бюджетные обязательства

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

бюджетные обязательства

Слайд 13"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

межбюджетные отношения

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

межбюджетные отношения

Слайд 14"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

текущий финансовый

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (с изменениями)

текущий финансовый

Слайд 15ПРАВОВЫЕ ОСНОВЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ

В2

ПРАВОВЫЕ ОСНОВЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ

В2

Слайд 16В Российской Федерации признается и гарантируется местное самоуправление

Местное самоуправление в пределах своих

В Российской Федерации признается и гарантируется местное самоуправление

Местное самоуправление в пределах своих

Слайд 17Структура бюджетной системы РФ

федеральный бюджет и бюджеты государственных внебюджетных фондов

бюджеты субъектов РФ

Структура бюджетной системы РФ

федеральный бюджет и бюджеты государственных внебюджетных фондов

бюджеты субъектов РФ

Слайд 18Федеральные законы - Федеральный бюджет и бюджеты государственных внебюджетных фондов

Законы субъектов Федерации

Федеральные законы - Федеральный бюджет и бюджеты государственных внебюджетных фондов

Законы субъектов Федерации

Слайд 19Консолидированный бюджет Российской Федерации - федеральный бюджет и свод консолидированных бюджетов субъектов

Консолидированный бюджет Российской Федерации - федеральный бюджет и свод консолидированных бюджетов субъектов

Слайд 20Перечень принципов бюджетной системы Российской Федерации

единства бюджетной системы Российской Федерации

разграничения доходов, расходов

Перечень принципов бюджетной системы Российской Федерации

единства бюджетной системы Российской Федерации

разграничения доходов, расходов

Слайд 21Статья 29. Принцип единства бюджетной системы

Единство

бюджетного законодательства

принципов организации и функционирования бюджетной системы

форм

Статья 29. Принцип единства бюджетной системы

Единство

бюджетного законодательства

принципов организации и функционирования бюджетной системы

форм

Слайд 22Статья 30. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

Статья 30. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

Слайд 23Статья 31. Принцип самостоятельности бюджетов

право и обязанность органов власти самостоятельно обеспечивать сбалансированность

Статья 31. Принцип самостоятельности бюджетов

право и обязанность органов власти самостоятельно обеспечивать сбалансированность

Слайд 24Статья 31.1. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

определение бюджетных

Статья 31.1. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

определение бюджетных

Слайд 25Статья 32. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

все

Статья 32. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

все

Слайд 26Статья 33. Принцип сбалансированности бюджета

объем предусмотренных бюджетом расходов должен соответствовать суммарному объему

Статья 33. Принцип сбалансированности бюджета

объем предусмотренных бюджетом расходов должен соответствовать суммарному объему

Слайд 27Статья 34. Принцип результативности и эффективности использования бюджетных средств

при составлении и исполнении

Статья 34. Принцип результативности и эффективности использования бюджетных средств

при составлении и исполнении

Слайд 28Статья 35. Принцип общего (совокупного) покрытия расходов бюджетов

расходы бюджета не могут быть

Статья 35. Принцип общего (совокупного) покрытия расходов бюджетов

расходы бюджета не могут быть

Слайд 29Статья 36. Принцип прозрачности (открытости)

обязательное опубликование утвержденных бюджетов и отчетов об их

Статья 36. Принцип прозрачности (открытости)

обязательное опубликование утвержденных бюджетов и отчетов об их

Слайд 30Статья 37. Принцип достоверности бюджета

надежность показателей прогноза социально-экономического развития территории

реалистичность расчета доходов

Статья 37. Принцип достоверности бюджета

надежность показателей прогноза социально-экономического развития территории

реалистичность расчета доходов

Слайд 31Статья 38. Принцип адресности и целевого характера бюджетных средств

бюджетные ассигнования и лимиты

Статья 38. Принцип адресности и целевого характера бюджетных средств

бюджетные ассигнования и лимиты

Слайд 32Статья 38.1. Принцип подведомственности расходов бюджетов

получатели бюджетных средств вправе получать бюджетные ассигнования

Статья 38.1. Принцип подведомственности расходов бюджетов

получатели бюджетных средств вправе получать бюджетные ассигнования

Слайд 33Статья 38.2. Принцип единства кассы

зачисление всех кассовых поступлений и осуществление всех кассовых

Статья 38.2. Принцип единства кассы

зачисление всех кассовых поступлений и осуществление всех кассовых

Слайд 34Формы межбюджетных трансфертов:

дотации на выравнивание бюджетной обеспеченности субъектов Федерации

субсидии бюджетам субъектов Федерации

субвенции

Формы межбюджетных трансфертов:

дотации на выравнивание бюджетной обеспеченности субъектов Федерации

субсидии бюджетам субъектов Федерации

субвенции

Слайд 35"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субсидии -межбюджетные трансферты, предоставляемые бюджетам

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субсидии -межбюджетные трансферты, предоставляемые бюджетам

Слайд 36"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Цели и условия предоставления и

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Цели и условия предоставления и

Слайд 37"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Распределение субсидий бюджетам субъектов Российской

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Распределение субсидий бюджетам субъектов Российской

Слайд 38"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субвенции - межбюджетные трансферты, предоставляемые

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субвенции - межбюджетные трансферты, предоставляемые

Слайд 39"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субвенции бюджетам субъектов Федерации из

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субвенции бюджетам субъектов Федерации из

Слайд 40"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субвенции бюджетам субъектов Федерации из

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

Субвенции бюджетам субъектов Федерации из

Слайд 41ДОХОДЫ И РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

В 3

ДОХОДЫ И РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

В 3

Слайд 42Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

Федеральный бюджет и бюджеты

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

Федеральный бюджет и бюджеты

Слайд 43"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Доходы бюджета

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Доходы бюджета

Слайд 44"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Виды доходов

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Виды доходов

Слайд 45"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Налоговые доходы

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Налоговые доходы

Слайд 46"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Неналоговые доходы

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Неналоговые доходы

Слайд 47Приказ Минфина РФ от 05.09.2008 N 92н (ред. 22.12.2011) "Об утверждении Порядка

Приказ Минфина РФ от 05.09.2008 N 92н (ред. 22.12.2011) "Об утверждении Порядка

Слайд 48Приказ Минфина РФ от 05.09.2008 N 92н (ред. 22.12.2011) "Об утверждении Порядка

Приказ Минфина РФ от 05.09.2008 N 92н (ред. 22.12.2011) "Об утверждении Порядка

Слайд 49"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Расходы бюджета

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Расходы бюджета

Слайд 50"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Формирование расходов

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Формирование расходов

Слайд 51"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетные ассигнования

оказание

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетные ассигнования

оказание

Слайд 52"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетные ассигнования

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетные ассигнования

Слайд 53"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Получатели бюджетных

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Получатели бюджетных

Слайд 54"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Резервные фонды

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Резервные фонды

Слайд 55"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Резервный фонд

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Резервный фонд

Слайд 56"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Резервный фонд

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Резервный фонд

Слайд 57"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Осуществление расходов,

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Осуществление расходов,

Слайд 58"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Осуществление расходов,

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Осуществление расходов,

Слайд 59"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Дефицит федерального

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Дефицит федерального

Слайд 60"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Статья 94.

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Статья 94.

Слайд 61Министерство финансов РФ

http://www.minfin.ru/ru/reservefund/rf_oth_audit/

В процессе исполнения федерального бюджета Счетная палата РФ проводит контрольные

Министерство финансов РФ

http://www.minfin.ru/ru/reservefund/rf_oth_audit/

В процессе исполнения федерального бюджета Счетная палата РФ проводит контрольные

Слайд 62РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ БЮДЖЕТЫ

В. 4

РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ БЮДЖЕТЫ

В. 4

Слайд 63"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Cубъект Федерации

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Cубъект Федерации

Слайд 64Федеральный закон от 06.10.1999 N 184-ФЗ (ред. от 02.11.2013)

"Об общих принципах организации…

Федеральный закон от 06.10.1999 N 184-ФЗ (ред. от 02.11.2013) "Об общих принципах организации…

Слайд 65Муниципальное образование имеет

собственный бюджет

Бюджет предназначен для исполнения расходных обязательств

Консолидированный бюджет муниципального

Муниципальное образование имеет

собственный бюджет

Бюджет предназначен для исполнения расходных обязательств

Консолидированный бюджет муниципального

Слайд 66К собственным доходам местных бюджетов относятся:

средства самообложения граждан (ст. 56)

доходы от местных

К собственным доходам местных бюджетов относятся:

средства самообложения граждан (ст. 56)

доходы от местных

Слайд 67ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА В РОССИЙСКОЙ ФЕДЕРАЦИИ

В. 5.

ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА В РОССИЙСКОЙ ФЕДЕРАЦИИ

В. 5.

Слайд 68"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетный процесс

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетный процесс

Слайд 69"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Участники бюджетного

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Участники бюджетного

Слайд 70"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетные полномочия

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетные полномочия

Слайд 71Приказ Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012)

«…о порядке составления…отчетности

Приказ Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012) «…о порядке составления…отчетности

Слайд 72<Информация> Казначейства России "Ответы на вопросы… (11 июня 2013 г.)«

http://www.roskazna.ru/ по

<Информация> Казначейства России "Ответы на вопросы… (11 июня 2013 г.)« http://www.roskazna.ru/ по

Слайд 73"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Постановление Правительства

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Постановление Правительства

Слайд 74"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетное послание

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетное послание

Слайд 75"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Составление проекта

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Составление проекта

Слайд 76"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Прогноз социально-экономического

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Прогноз социально-экономического

Слайд 77"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Постановление Правительства

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Постановление Правительства

Слайд 78"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Под среднесрочным

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Под среднесрочным

Слайд 79"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Прогнозирование доходов

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Прогнозирование доходов

Слайд 80"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Планирование бюджетных

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Планирование бюджетных

Слайд 81"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Сводный финансовый

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Сводный финансовый

Слайд 82"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Порядок и

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Порядок и

Слайд 83"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Правительство Российской

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Правительство Российской

Слайд 84"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Правительство Российской

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Правительство Российской

Слайд 85"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Государственная Дума

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Государственная Дума

Слайд 86"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Рассмотрение во

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Рассмотрение во

Слайд 87"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Рассмотрение в

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Рассмотрение в

Слайд 88"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Совет Федерации

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Совет Федерации

Слайд 89"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Основы исполнения

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Основы исполнения

Слайд 90"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Кассовый план

Под

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Кассовый план

Под

Слайд 91"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетная отчетность

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетная отчетность

Слайд 92"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Отчет об

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Отчет об

Слайд 93"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Отчет о

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Отчет о

Слайд 95Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 96Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 97Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 98Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 99Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 100Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 101Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 102Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 103Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 104Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 105Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 106Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 107Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 109Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 110Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 111Приказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения

Слайд 112ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Слайд 113Внебюджетные фонды

совокупность денежных ресурсов, используемых государством на строго определенные цели

Внебюджетные фонды

совокупность денежных ресурсов, используемых государством на строго определенные цели

Слайд 114

Классификация внебюджетных фондов

По цели создания:

экономические;

социальные;

научно-технические;

внешнеэкономические;

экологические;

культурно-просветительские и др.

Классификация внебюджетных фондов

По цели создания:

экономические;

социальные;

научно-технические;

внешнеэкономические;

экологические;

культурно-просветительские и др.

Слайд 115

Классификация внебюджетных фондов

По периоду функционирования:

фонды бессрочного действия;

долгосрочного;

краткосрочного.

По охвату проблем:

Классификация внебюджетных фондов

По периоду функционирования:

фонды бессрочного действия;

долгосрочного;

краткосрочного.

По охвату проблем:

Слайд 116"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетами государственных

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджетами государственных

Слайд 117"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Предметом рассмотрения

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Предметом рассмотрения

Слайд 118"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Предметом рассмотрения

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Предметом рассмотрения

Слайд 119"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Рассмотрение поправок

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Рассмотрение поправок

Слайд 120"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

При рассмотрении

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

При рассмотрении

Слайд 122"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджет Пенсионного

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджет Пенсионного

Слайд 123"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджет Фонда

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджет Фонда

Слайд 124"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджет Федерального

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Бюджет Федерального

Слайд 125"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Расходы бюджетов

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Расходы бюджетов

Слайд 126"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Отчеты об

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Отчеты об

Слайд 127"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Счетная палата

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.11.2013)

Счетная палата

Слайд 128Постановление ВС РФ от 27.12.1991 N 2122-1 (ред. от 05.08.2000)

"Вопросы Пенсионного фонда

Постановление ВС РФ от 27.12.1991 N 2122-1 (ред. от 05.08.2000) "Вопросы Пенсионного фонда

Слайд 129Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 05.04.2013)

"Об индивидуальном (персонифицированном) учете

Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 05.04.2013) "Об индивидуальном (персонифицированном) учете

Слайд 130Фонд обязательного медицинского страхования

Нормативно-справочная информация в системе ОМС

http://ora.ffoms.ru/portal/page/portal/top/about/pravoinfo

Федеральный закон от 29.11.2010 N

Фонд обязательного медицинского страхования

Нормативно-справочная информация в системе ОМС

http://ora.ffoms.ru/portal/page/portal/top/about/pravoinfo

Федеральный закон от 29.11.2010 N

Слайд 131Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 27.09.2013)

"Об обязательном медицинском страховании

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 27.09.2013) "Об обязательном медицинском страховании

Слайд 132Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 27.09.2013)

"Об обязательном медицинском страховании

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 27.09.2013) "Об обязательном медицинском страховании

Слайд 133Нормативная база фонда социального страхования

Фонд социального страхования

http://fss.ru/ru/fund/social_insurance_in_russia/124/index.shtml

Государственные услуги фонда

http://fss.ru/ru/fund/34773/index.shtml

Поисково-мониторинговая система Фонда социального страхования Российской Федерации

http://fz122.fss.ru/

Нормативная база фонда социального страхования

Фонд социального страхования

http://fss.ru/ru/fund/social_insurance_in_russia/124/index.shtml

Государственные услуги фонда

http://fss.ru/ru/fund/34773/index.shtml

Поисково-мониторинговая система Фонда социального страхования Российской Федерации

http://fz122.fss.ru/

Слайд 134Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013)

"Об обязательном социальном страховании

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании

Слайд 135Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013)

"Об обязательном социальном страховании

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании

Слайд 136Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013)

"Об обязательном социальном страховании

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании

Слайд 137Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013)

"Об обязательном социальном страховании

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании

Слайд 138Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013)

"Об обязательном социальном страховании

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании

Слайд 139Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013)

"Об обязательном социальном страховании

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 23.07.2013) "Об обязательном социальном страховании

Слайд 140СОДЕРЖАНИЕ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

СОДЕРЖАНИЕ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Слайд 141Признаки планирования:

(а) регламентированность (упорядоченный процесс);

(б) связь с обработкой информации;

(в) направленность

Признаки планирования:

(а) регламентированность (упорядоченный процесс);

(б) связь с обработкой информации;

(в) направленность

Слайд 142Планирование -

процесс разработки и принятия целевых установок количественного и качественного характера и

Планирование -

процесс разработки и принятия целевых установок количественного и качественного характера и

Слайд 143Методы финансового планирования:

метод экономического анализа (метод экстраполяции, коэффициентный метод) заключается в планировании

Методы финансового планирования:

метод экономического анализа (метод экстраполяции, коэффициентный метод) заключается в планировании

Слайд 144Методы финансового планирования:

Нормативный метод основывается на нормативной базе: многочисленные научно обоснованные нормы

Методы финансового планирования:

Нормативный метод основывается на нормативной базе: многочисленные научно обоснованные нормы

Слайд 145Методы финансового планирования:

метод экспертных оценок, основанный на привлечении компетентных организаций и планирования;

Методы финансового планирования:

метод экспертных оценок, основанный на привлечении компетентных организаций и планирования;

Слайд 146Методы финансового планирования:

программно-целевой метод сводится к тому, что для реализации конкретных намеченных

Методы финансового планирования:

программно-целевой метод сводится к тому, что для реализации конкретных намеченных

Слайд 147Методы финансового планирования:

метод экономико-математических моделей движения финансовых ресурсов позволяет в процессе моделирования

Методы финансового планирования:

метод экономико-математических моделей движения финансовых ресурсов позволяет в процессе моделирования

Слайд 148Методы финансового планирования:

Балансовый метод используется для взаимной увязки расходов с источниками их

Методы финансового планирования:

Балансовый метод используется для взаимной увязки расходов с источниками их

Слайд 149ХАРАКТЕРИСТИКА ЦЕНТРАЛИЗОВАННЫХ ФИНАНСОВЫХ ПЛАНОВ

ХАРАКТЕРИСТИКА ЦЕНТРАЛИЗОВАННЫХ ФИНАНСОВЫХ ПЛАНОВ

Слайд 150На общегосударственном и территориальном уровнях в систему финансового планирования включается разработка и

На общегосударственном и территориальном уровнях в систему финансового планирования включается разработка и

Слайд 151Перспективное финансовое планирование осуществляется в целях обеспечения координации экономического и социального развития

Перспективное финансовое планирование осуществляется в целях обеспечения координации экономического и социального развития

Слайд 152Перспективные финансовые планы

разрабатываются на три года, из которых первый год —это

Перспективные финансовые планы

разрабатываются на три года, из которых первый год —это

Слайд 153Перспективный финансовый план

ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического

Перспективный финансовый план

ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического

Слайд 154Баланс финансовых ресурсов

представляет собой совокупность всех доходов и расходов Российской Федерации,

Баланс финансовых ресурсов

представляет собой совокупность всех доходов и расходов Российской Федерации,

Слайд 155Сводный финансовый баланс государства

разрабатывается в Министерстве экономического развития и торговли РФ

Сводный финансовый баланс государства

разрабатывается в Министерстве экономического развития и торговли РФ

Слайд 156Сводный финансовый баланс государства

определить источники финансирования мероприятий, определенных в прогнозе экономического

Сводный финансовый баланс государства

определить источники финансирования мероприятий, определенных в прогнозе экономического

Слайд 157ХАРАКТЕРИСТИКА ДЕЦЕНТРАЛИЗОВАННЫХ ФИНАНСОВЫХ ПЛАНОВ

ХАРАКТЕРИСТИКА ДЕЦЕНТРАЛИЗОВАННЫХ ФИНАНСОВЫХ ПЛАНОВ

Слайд 159Стратегический финансовый план

разрабатывается исходя из целей ведения бизнеса, с учетом макроэкономических

Стратегический финансовый план

разрабатывается исходя из целей ведения бизнеса, с учетом макроэкономических

Слайд 160Стратегический финансовый план

Стратегический план должен давать ответы, на следующие вопросы:

-Каков размер

Стратегический финансовый план

Стратегический план должен давать ответы, на следующие вопросы:

-Каков размер

Слайд 161Текущие финансовые планы

разрабатываются с учетом прогнозных тенденций и в конечном итоге

Текущие финансовые планы

разрабатываются с учетом прогнозных тенденций и в конечном итоге

Слайд 162Текущие финансовые планы

Главными функциями текущего планирования являются:

определение объема финансовых ресурсов и

Текущие финансовые планы

Главными функциями текущего планирования являются:

определение объема финансовых ресурсов и

Примеры на чтение

Примеры на чтение Насекомые

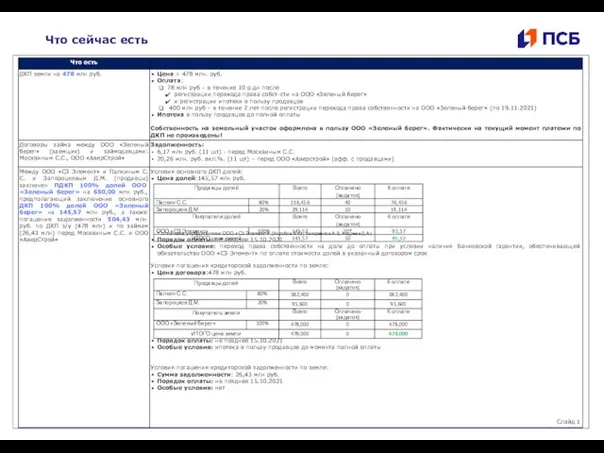

Насекомые ООО Зеленый берег

ООО Зеленый берег Мобильный ID. Мировые технологии цифровой идентификации. МегаФон

Мобильный ID. Мировые технологии цифровой идентификации. МегаФон Целевые денежные фонды

Целевые денежные фонды Взаимодействие атомов элементов-неметаллов между собой

Взаимодействие атомов элементов-неметаллов между собой Российский фондовый рынок.Правило наилучшего исполнения.

Российский фондовый рынок.Правило наилучшего исполнения. Звериный стиль в искусстве дороманского периода

Звериный стиль в искусстве дороманского периода Столбчатый ростверковый фундамент

Столбчатый ростверковый фундамент “Картинка – новий рекламний інструмент для Інтернет-магазинів. Реклама на фотографіях”

“Картинка – новий рекламний інструмент для Інтернет-магазинів. Реклама на фотографіях” Принцип Гюйгенса

Принцип Гюйгенса Литературно-музыкальная композиция: «Подвиг народа бессмертен»

Литературно-музыкальная композиция: «Подвиг народа бессмертен» Международная и отечественная традиции тьюторства. Лекция 2

Международная и отечественная традиции тьюторства. Лекция 2 Презентация на тему Специфика изображений в полиграфии по искусству 9 класс

Презентация на тему Специфика изображений в полиграфии по искусству 9 класс Tолерантность

Tолерантность Презентация на тему Генетика пола

Презентация на тему Генетика пола Граф, который построил

Граф, который построил Искусство Гжели

Искусство Гжели Применение ИКТ на уроках в начальной школе

Применение ИКТ на уроках в начальной школе Любить! Кто ж постиг это слово святое? Кто ж вник в его смысл и значенье? Любить - это значит на счастье чужое Смотреть со слезой уми

Любить! Кто ж постиг это слово святое? Кто ж вник в его смысл и значенье? Любить - это значит на счастье чужое Смотреть со слезой уми Отработка прохождения трасс. Страховочное устройство

Отработка прохождения трасс. Страховочное устройство Презентация на тему Многообразие одноклеточных организмов

Презентация на тему Многообразие одноклеточных организмов  Подготовка к написанию сочинения- рассуждения по данному тексту

Подготовка к написанию сочинения- рассуждения по данному тексту Первый этап заточки. Формирование (фаски) угла на наждаке

Первый этап заточки. Формирование (фаски) угла на наждаке Устройство Чарли для работы с людьми с нарушениями слуха

Устройство Чарли для работы с людьми с нарушениями слуха «Толковый словарь живого великорусского языка» Даль Владимир Иванович

«Толковый словарь живого великорусского языка» Даль Владимир Иванович НЕВИДИМЫЕ СОБЫТИЯ ОРГАНИЗАЦИЯ ПРЕСС-ЦЕНТРА Алексей Берлов, PREMO & Partyzanka

НЕВИДИМЫЕ СОБЫТИЯ ОРГАНИЗАЦИЯ ПРЕСС-ЦЕНТРА Алексей Берлов, PREMO & Partyzanka Тема 1. Предмет. Основные положения. История развития науки.

Тема 1. Предмет. Основные положения. История развития науки.