- ЛЕКЦИЯ 4.

Содержание

- 2. 4. Прогнозирование банкротства: анализ кризис-прогнозных методик. 4.1. Количественные кризис-прогнозные методики. 4.2. Качественные кризис-прогнозные методики.

- 3. 4.1. Количественные кризис-прогнозные методики. Коэффициент У.Х. Бивера; Z-счет Э. Альтмана; Модель Р. Таффлера, Г.Тишоу; Модель Ж.Конана

- 4. Коэффициент У.Х. Бивера (W.H.Beaver). Первая попытка использовать аналитические коэффициенты для прогнозирования банкротства; Анализ 30 коэффициентов по

- 5. Система диагностики У. Бивера. Индикаторы (параметры) диагностики: рентабельность активов; удельный вес заемных средств в пассивах; коэффициент

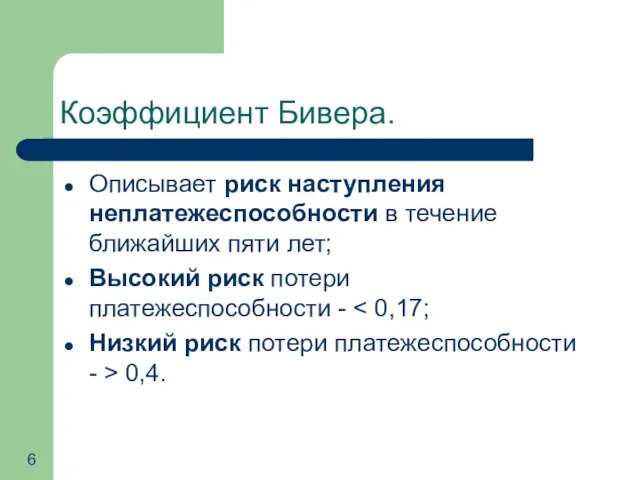

- 6. Коэффициент Бивера. Описывает риск наступления неплатежеспособности в течение ближайших пяти лет; Высокий риск потери платежеспособности -

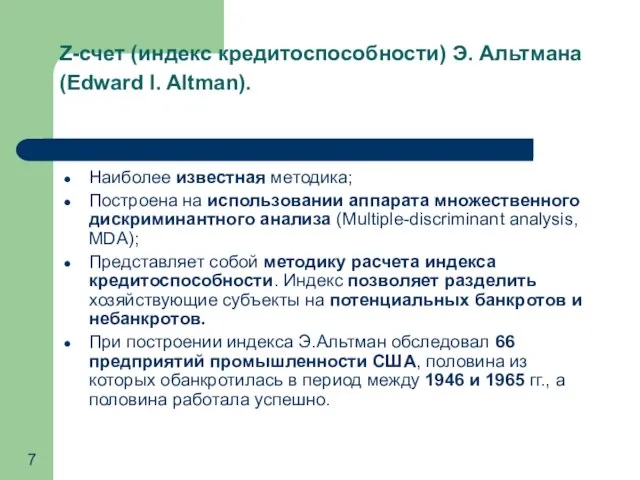

- 7. Z-счет (индекс кредитоспособности) Э. Альтмана (Edward I. Altman). Наиболее известная методика; Построена на использовании аппарата множественного

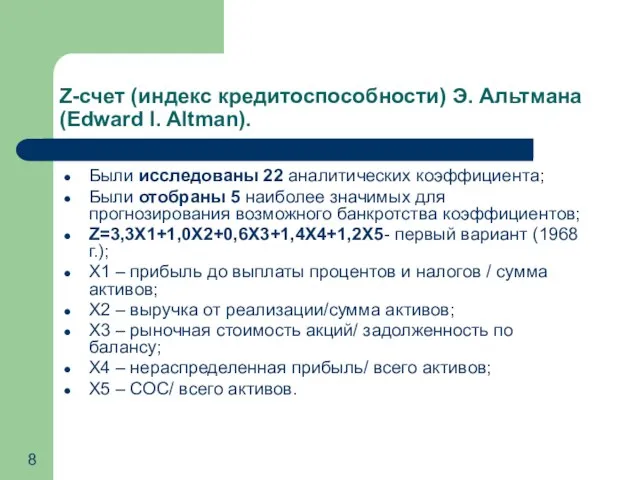

- 8. Z-счет (индекс кредитоспособности) Э. Альтмана (Edward I. Altman). Были исследованы 22 аналитических коэффициента; Были отобраны 5

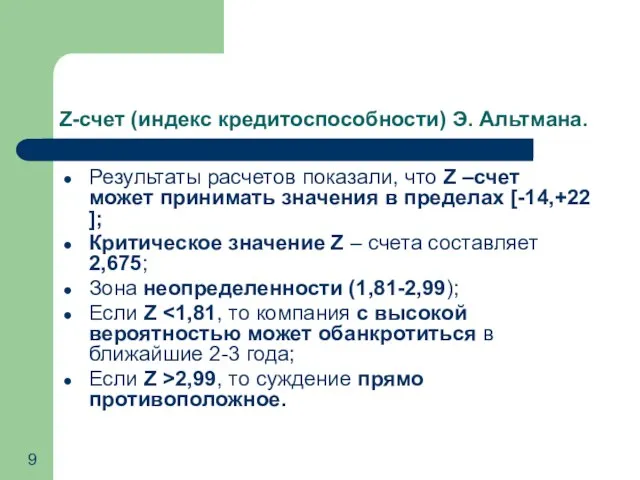

- 9. Z-счет (индекс кредитоспособности) Э. Альтмана. Результаты расчетов показали, что Z –счет может принимать значения в пределах

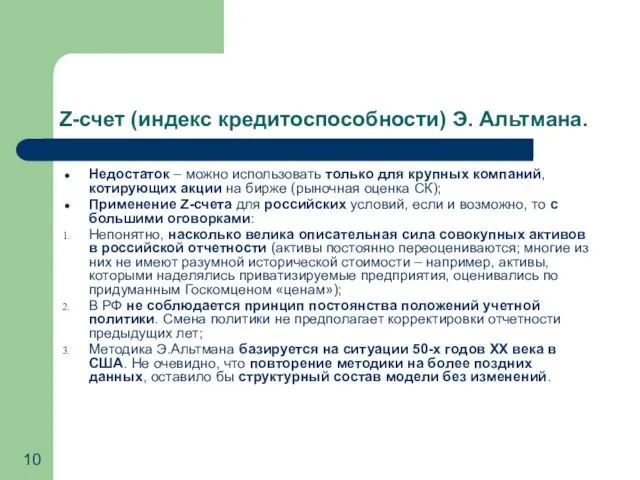

- 10. Z-счет (индекс кредитоспособности) Э. Альтмана. Недостаток – можно использовать только для крупных компаний, котирующих акции на

- 11. Z-счет (индекс кредитоспособности) Э. Альтмана. В 1983 г. Э.Альтман получил модифицированный вариант Z-счета для компаний, акции

- 12. Методика Р.С. Сайфуллина и Г.Г. Кадыкова (адаптация Z-счета Альтмана к российским условиям). Предложено рейтинговое число для

- 13. Модель Р. Таффлера, Г.Тишоу. Апробировали подход Альтмана на данных 80 британских компаний (1977 г.); Предложили четырехфакторную

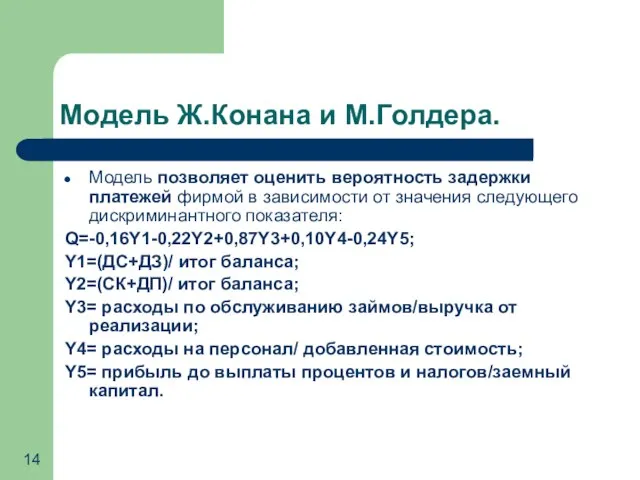

- 14. Модель Ж.Конана и М.Голдера. Модель позволяет оценить вероятность задержки платежей фирмой в зависимости от значения следующего

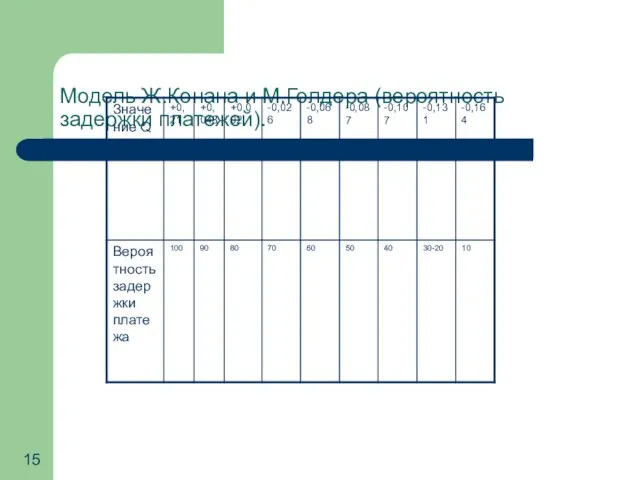

- 15. Модель Ж.Конана и М.Голдера (вероятность задержки платежей).

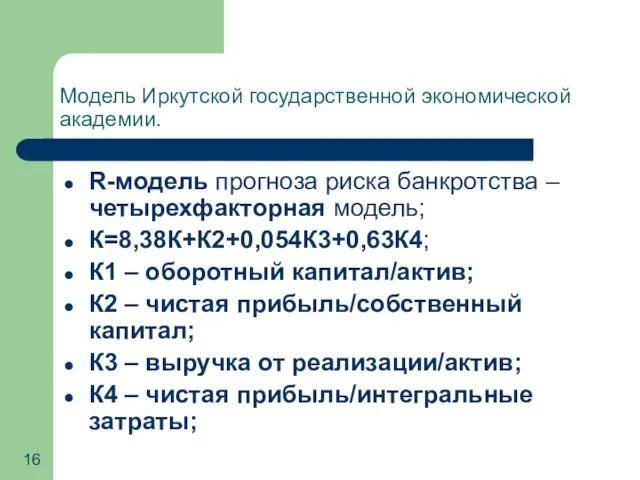

- 16. Модель Иркутской государственной экономической академии. R-модель прогноза риска банкротства – четырехфакторная модель; К=8,38К+К2+0,054К3+0,63К4; К1 – оборотный

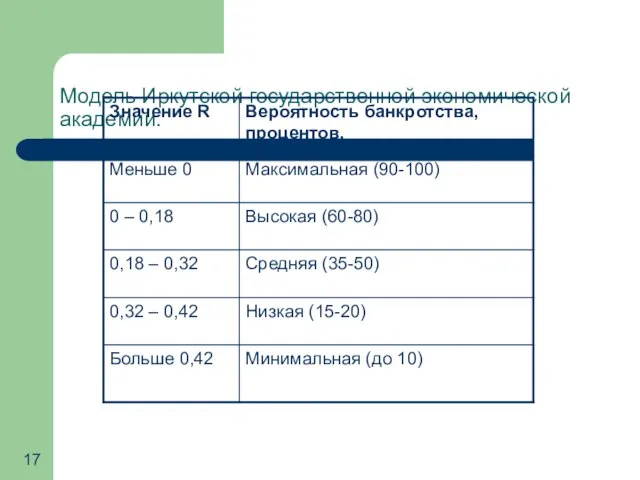

- 17. Модель Иркутской государственной экономической академии.

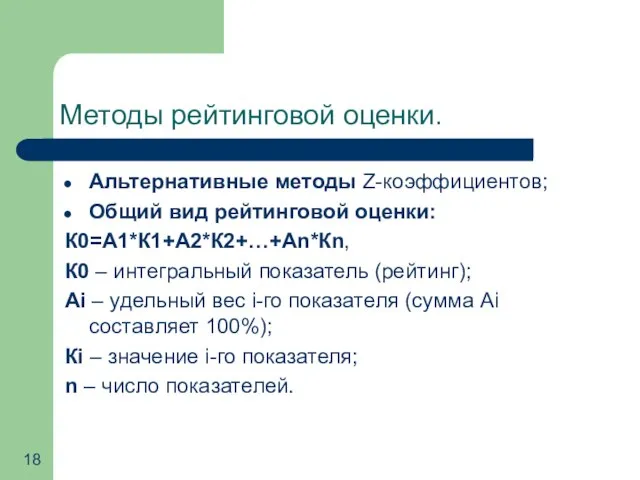

- 18. Методы рейтинговой оценки. Альтернативные методы Z-коэффициентов; Общий вид рейтинговой оценки: К0=А1*К1+А2*К2+…+Аn*Кn, К0 – интегральный показатель (рейтинг);

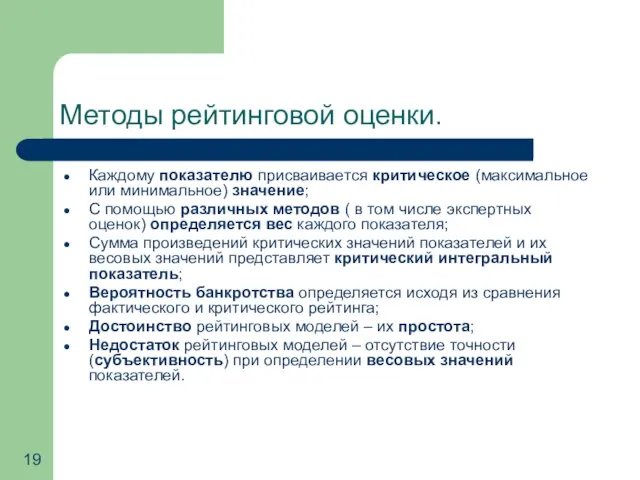

- 19. Методы рейтинговой оценки. Каждому показателю присваивается критическое (максимальное или минимальное) значение; С помощью различных методов (

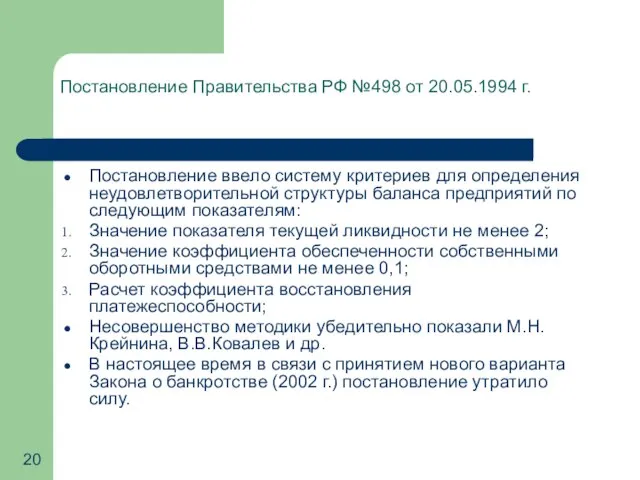

- 20. Постановление Правительства РФ №498 от 20.05.1994 г. Постановление ввело систему критериев для определения неудовлетворительной структуры баланса

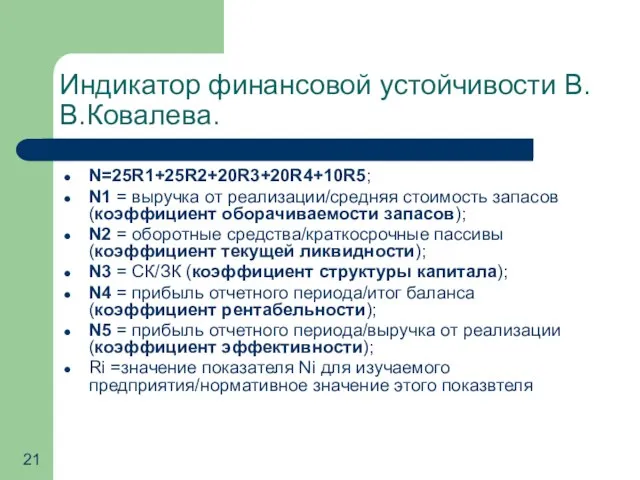

- 21. Индикатор финансовой устойчивости В.В.Ковалева. N=25R1+25R2+20R3+20R4+10R5; N1 = выручка от реализации/средняя стоимость запасов (коэффициент оборачиваемости запасов); N2

- 22. Индикатор финансовой устойчивости В.В.Ковалева. Коэффициенты в уравнении представляют собой удельный вес влияния каждого фактора, предложенный экспертами;

- 23. 4.2. Качественные кризис-прогнозные методики. метод балльной оценки – показатель Аргенти; двухуровневая система показателей прогнозирования банкротства В.В.Ковалева;

- 24. Метод балльной оценки – показатель Аргенти. Согласно данной методике, исследование начинается с трех предположений: Идет процесс,

- 25. Стадии процесса, ведущего к банкротству: Недостатки. Компания, идущая к банкротству годами демонстрирует недостатки, очевидные задолго до

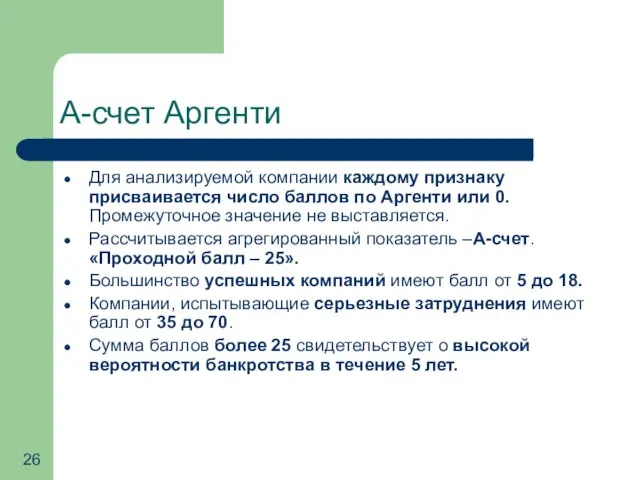

- 26. А-счет Аргенти Для анализируемой компании каждому признаку присваивается число баллов по Аргенти или 0. Промежуточное значение

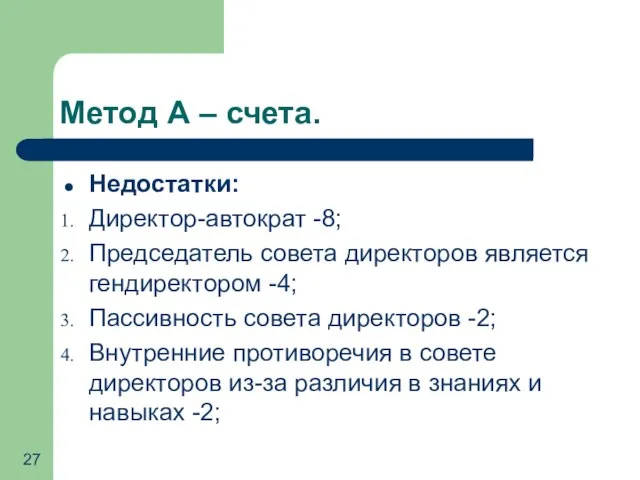

- 27. Метод А – счета. Недостатки: Директор-автократ -8; Председатель совета директоров является гендиректором -4; Пассивность совета директоров

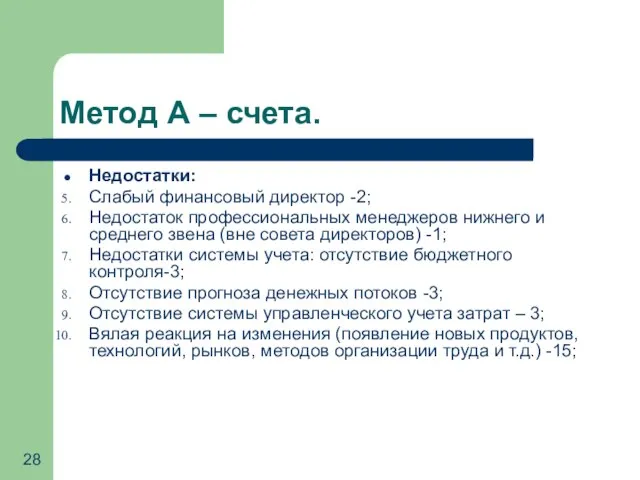

- 28. Метод А – счета. Недостатки: Слабый финансовый директор -2; Недостаток профессиональных менеджеров нижнего и среднего звена

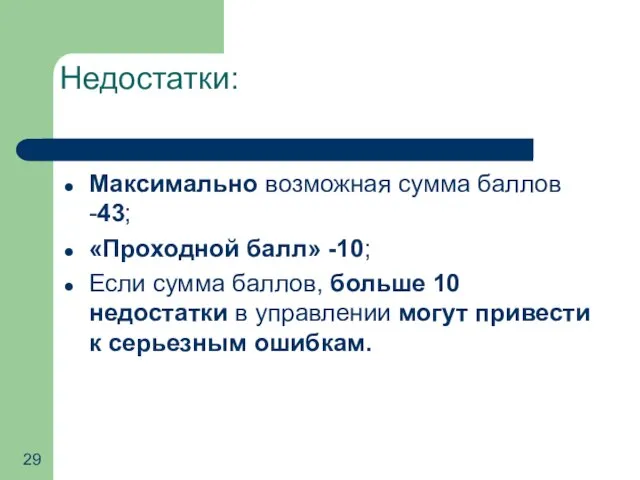

- 29. Недостатки: Максимально возможная сумма баллов -43; «Проходной балл» -10; Если сумма баллов, больше 10 недостатки в

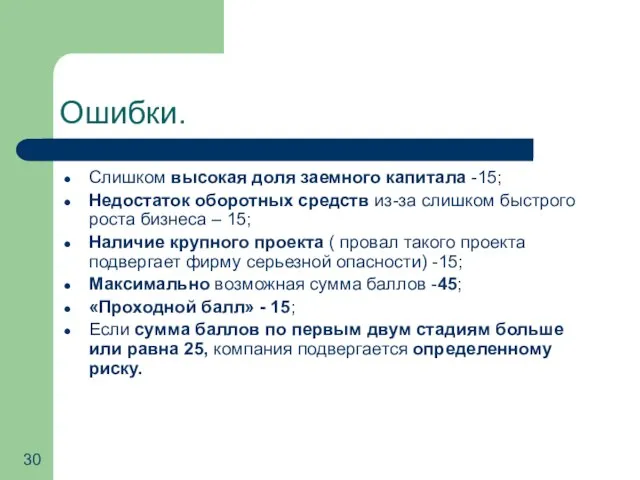

- 30. Ошибки. Слишком высокая доля заемного капитала -15; Недостаток оборотных средств из-за слишком быстрого роста бизнеса –

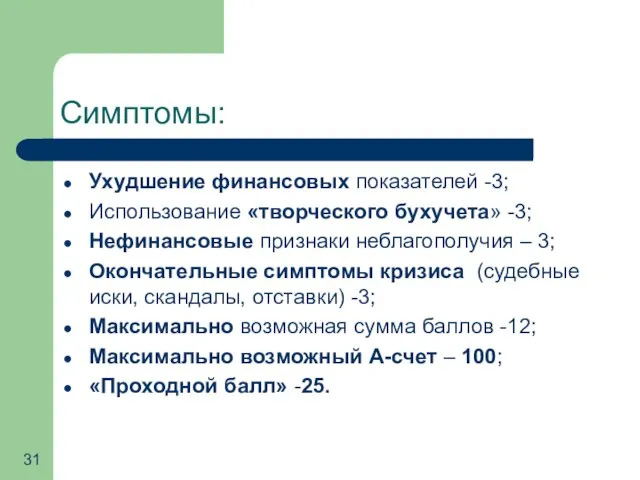

- 31. Симптомы: Ухудшение финансовых показателей -3; Использование «творческого бухучета» -3; Нефинансовые признаки неблагополучия – 3; Окончательные симптомы

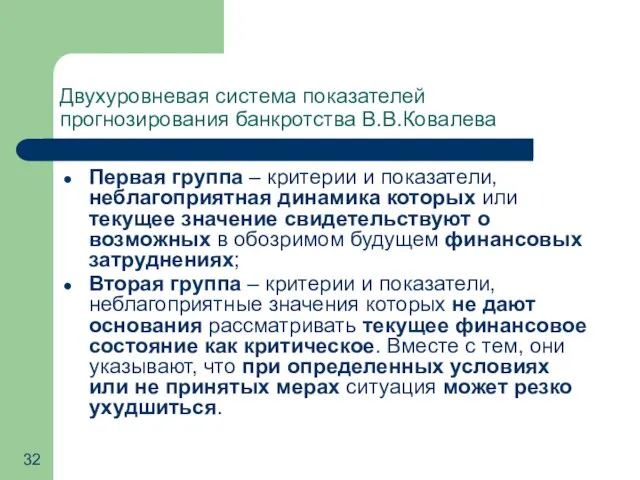

- 32. Двухуровневая система показателей прогнозирования банкротства В.В.Ковалева Первая группа – критерии и показатели, неблагоприятная динамика которых или

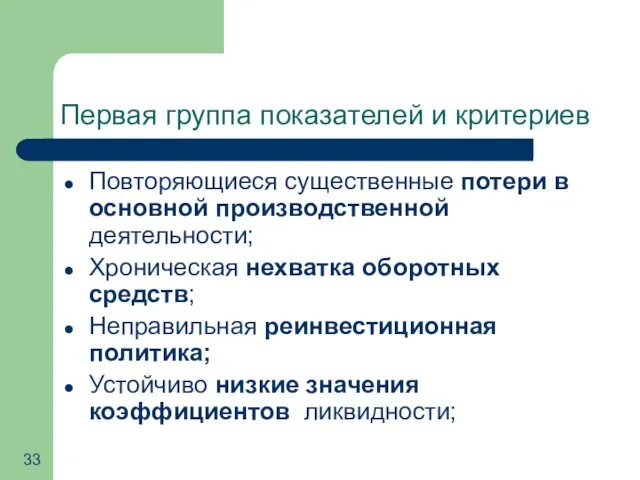

- 33. Первая группа показателей и критериев Повторяющиеся существенные потери в основной производственной деятельности; Хроническая нехватка оборотных средств;

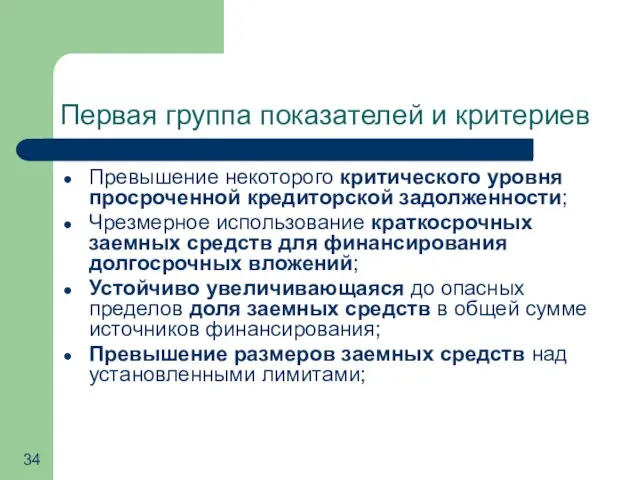

- 34. Первая группа показателей и критериев Превышение некоторого критического уровня просроченной кредиторской задолженности; Чрезмерное использование краткосрочных заемных

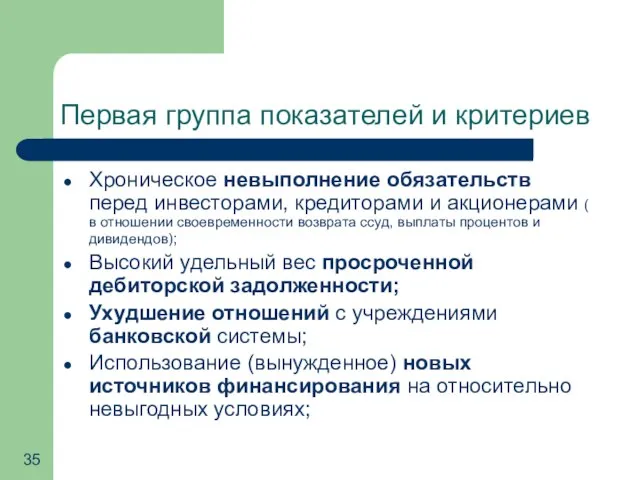

- 35. Первая группа показателей и критериев Хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами ( в отношении

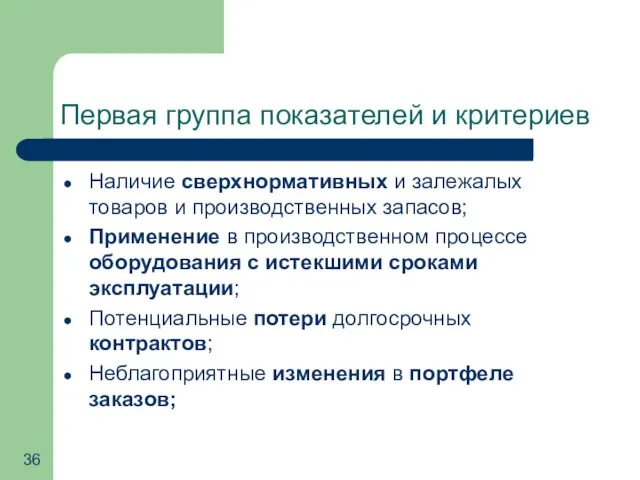

- 36. Первая группа показателей и критериев Наличие сверхнормативных и залежалых товаров и производственных запасов; Применение в производственном

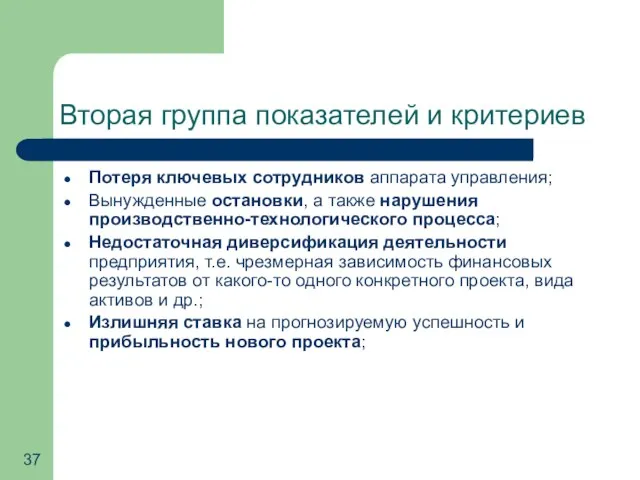

- 37. Вторая группа показателей и критериев Потеря ключевых сотрудников аппарата управления; Вынужденные остановки, а также нарушения производственно-технологического

- 39. Скачать презентацию

Слайд 24. Прогнозирование банкротства: анализ кризис-прогнозных методик.

4.1. Количественные кризис-прогнозные методики.

4.2. Качественные кризис-прогнозные методики.

4. Прогнозирование банкротства: анализ кризис-прогнозных методик.

4.1. Количественные кризис-прогнозные методики.

4.2. Качественные кризис-прогнозные методики.

Слайд 34.1. Количественные кризис-прогнозные методики.

Коэффициент У.Х. Бивера;

Z-счет Э. Альтмана;

Модель Р. Таффлера, Г.Тишоу;

Модель

4.1. Количественные кризис-прогнозные методики.

Коэффициент У.Х. Бивера;

Z-счет Э. Альтмана;

Модель Р. Таффлера, Г.Тишоу;

Модель

Слайд 4Коэффициент У.Х. Бивера (W.H.Beaver).

Первая попытка использовать аналитические коэффициенты для прогнозирования банкротства;

Анализ 30

Коэффициент У.Х. Бивера (W.H.Beaver).

Первая попытка использовать аналитические коэффициенты для прогнозирования банкротства;

Анализ 30

Слайд 5Система диагностики У. Бивера.

Индикаторы (параметры) диагностики:

рентабельность активов;

удельный вес заемных средств в

Система диагностики У. Бивера.

Индикаторы (параметры) диагностики:

рентабельность активов;

удельный вес заемных средств в

Слайд 6Коэффициент Бивера.

Описывает риск наступления неплатежеспособности в течение ближайших пяти лет;

Высокий риск потери

Коэффициент Бивера.

Описывает риск наступления неплатежеспособности в течение ближайших пяти лет;

Высокий риск потери

Слайд 7Z-счет (индекс кредитоспособности) Э. Альтмана (Edward I. Altman).

Наиболее известная методика;

Построена на

Z-счет (индекс кредитоспособности) Э. Альтмана (Edward I. Altman).

Наиболее известная методика;

Построена на

Слайд 8Z-счет (индекс кредитоспособности) Э. Альтмана (Edward I. Altman).

Были исследованы 22 аналитических коэффициента;

Были

Z-счет (индекс кредитоспособности) Э. Альтмана (Edward I. Altman).

Были исследованы 22 аналитических коэффициента;

Были

Слайд 9Z-счет (индекс кредитоспособности) Э. Альтмана.

Результаты расчетов показали, что Z –счет может принимать

Z-счет (индекс кредитоспособности) Э. Альтмана.

Результаты расчетов показали, что Z –счет может принимать

Слайд 10Z-счет (индекс кредитоспособности) Э. Альтмана.

Недостаток – можно использовать только для крупных компаний,

Z-счет (индекс кредитоспособности) Э. Альтмана.

Недостаток – можно использовать только для крупных компаний,

Слайд 11Z-счет (индекс кредитоспособности) Э. Альтмана.

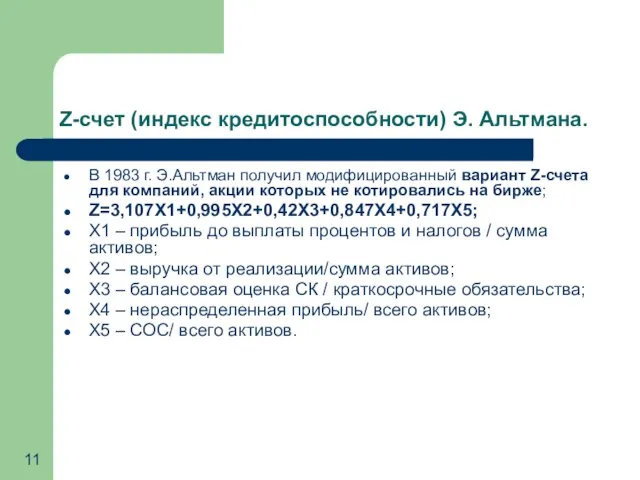

В 1983 г. Э.Альтман получил модифицированный вариант Z-счета

Z-счет (индекс кредитоспособности) Э. Альтмана.

В 1983 г. Э.Альтман получил модифицированный вариант Z-счета

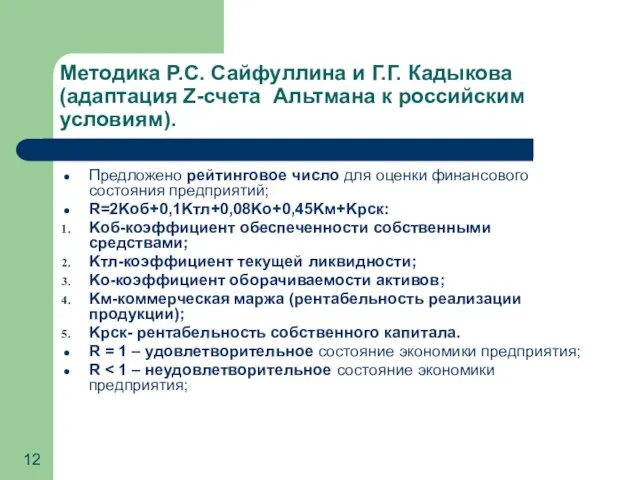

Слайд 12Методика Р.С. Сайфуллина и Г.Г. Кадыкова (адаптация Z-счета Альтмана к российским условиям).

Предложено

Методика Р.С. Сайфуллина и Г.Г. Кадыкова (адаптация Z-счета Альтмана к российским условиям).

Предложено

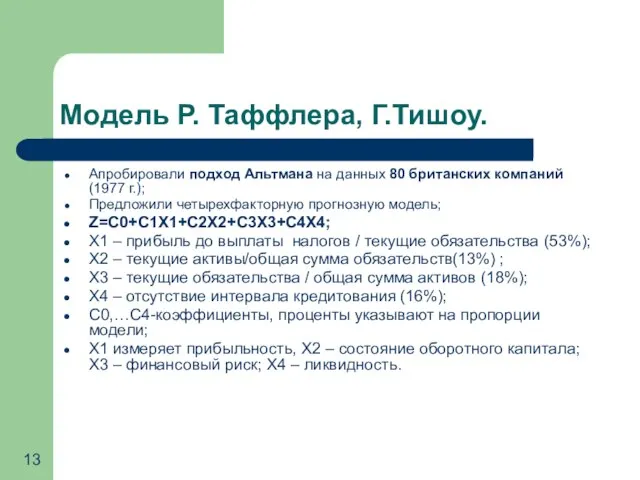

Слайд 13Модель Р. Таффлера, Г.Тишоу.

Апробировали подход Альтмана на данных 80 британских компаний (1977

Модель Р. Таффлера, Г.Тишоу.

Апробировали подход Альтмана на данных 80 британских компаний (1977

Слайд 14Модель Ж.Конана и М.Голдера.

Модель позволяет оценить вероятность задержки платежей фирмой в зависимости

Модель Ж.Конана и М.Голдера.

Модель позволяет оценить вероятность задержки платежей фирмой в зависимости

Слайд 15Модель Ж.Конана и М.Голдера (вероятность задержки платежей).

Модель Ж.Конана и М.Голдера (вероятность задержки платежей).

Слайд 16Модель Иркутской государственной экономической академии.

R-модель прогноза риска банкротства – четырехфакторная модель;

К=8,38К+К2+0,054К3+0,63К4;

К1 –

Модель Иркутской государственной экономической академии.

R-модель прогноза риска банкротства – четырехфакторная модель;

К=8,38К+К2+0,054К3+0,63К4;

К1 –

Слайд 17Модель Иркутской государственной экономической академии.

Модель Иркутской государственной экономической академии.

Слайд 18Методы рейтинговой оценки.

Альтернативные методы Z-коэффициентов;

Общий вид рейтинговой оценки:

К0=А1*К1+А2*К2+…+Аn*Кn,

К0 – интегральный показатель (рейтинг);

Аi

Методы рейтинговой оценки.

Альтернативные методы Z-коэффициентов;

Общий вид рейтинговой оценки:

К0=А1*К1+А2*К2+…+Аn*Кn,

К0 – интегральный показатель (рейтинг);

Аi

Слайд 19Методы рейтинговой оценки.

Каждому показателю присваивается критическое (максимальное или минимальное) значение;

С помощью различных

Методы рейтинговой оценки.

Каждому показателю присваивается критическое (максимальное или минимальное) значение;

С помощью различных

Слайд 20Постановление Правительства РФ №498 от 20.05.1994 г.

Постановление ввело систему критериев для определения

Постановление Правительства РФ №498 от 20.05.1994 г.

Постановление ввело систему критериев для определения

Слайд 21Индикатор финансовой устойчивости В.В.Ковалева.

N=25R1+25R2+20R3+20R4+10R5;

N1 = выручка от реализации/средняя стоимость запасов (коэффициент оборачиваемости

Индикатор финансовой устойчивости В.В.Ковалева.

N=25R1+25R2+20R3+20R4+10R5;

N1 = выручка от реализации/средняя стоимость запасов (коэффициент оборачиваемости

Слайд 22Индикатор финансовой устойчивости В.В.Ковалева.

Коэффициенты в уравнении представляют собой удельный вес влияния каждого

Индикатор финансовой устойчивости В.В.Ковалева.

Коэффициенты в уравнении представляют собой удельный вес влияния каждого

Слайд 234.2. Качественные кризис-прогнозные методики.

метод балльной оценки – показатель Аргенти;

двухуровневая система показателей прогнозирования

4.2. Качественные кризис-прогнозные методики.

метод балльной оценки – показатель Аргенти;

двухуровневая система показателей прогнозирования

Слайд 24Метод балльной оценки – показатель Аргенти.

Согласно данной методике, исследование начинается с трех

Метод балльной оценки – показатель Аргенти.

Согласно данной методике, исследование начинается с трех

Слайд 25Стадии процесса, ведущего к банкротству:

Недостатки. Компания, идущая к банкротству годами демонстрирует недостатки,

Стадии процесса, ведущего к банкротству:

Недостатки. Компания, идущая к банкротству годами демонстрирует недостатки,

Слайд 26А-счет Аргенти

Для анализируемой компании каждому признаку присваивается число баллов по Аргенти или

А-счет Аргенти

Для анализируемой компании каждому признаку присваивается число баллов по Аргенти или

Слайд 27Метод А – счета.

Недостатки:

Директор-автократ -8;

Председатель совета директоров является гендиректором -4;

Пассивность совета директоров

Метод А – счета.

Недостатки:

Директор-автократ -8;

Председатель совета директоров является гендиректором -4;

Пассивность совета директоров

Слайд 28Метод А – счета.

Недостатки:

Слабый финансовый директор -2;

Недостаток профессиональных менеджеров нижнего и среднего

Метод А – счета.

Недостатки:

Слабый финансовый директор -2;

Недостаток профессиональных менеджеров нижнего и среднего

Слайд 29Недостатки:

Максимально возможная сумма баллов -43;

«Проходной балл» -10;

Если сумма баллов, больше 10 недостатки

Недостатки:

Максимально возможная сумма баллов -43;

«Проходной балл» -10;

Если сумма баллов, больше 10 недостатки

Слайд 30Ошибки.

Слишком высокая доля заемного капитала -15;

Недостаток оборотных средств из-за слишком быстрого роста

Ошибки.

Слишком высокая доля заемного капитала -15;

Недостаток оборотных средств из-за слишком быстрого роста

Слайд 31Симптомы:

Ухудшение финансовых показателей -3;

Использование «творческого бухучета» -3;

Нефинансовые признаки неблагополучия – 3;

Окончательные симптомы

Симптомы:

Ухудшение финансовых показателей -3;

Использование «творческого бухучета» -3;

Нефинансовые признаки неблагополучия – 3;

Окончательные симптомы

Слайд 32Двухуровневая система показателей прогнозирования банкротства В.В.Ковалева

Первая группа – критерии и показатели, неблагоприятная

Двухуровневая система показателей прогнозирования банкротства В.В.Ковалева

Первая группа – критерии и показатели, неблагоприятная

Слайд 33Первая группа показателей и критериев

Повторяющиеся существенные потери в основной производственной деятельности;

Хроническая

Первая группа показателей и критериев

Повторяющиеся существенные потери в основной производственной деятельности;

Хроническая

Слайд 34Первая группа показателей и критериев

Превышение некоторого критического уровня просроченной кредиторской задолженности;

Чрезмерное использование

Первая группа показателей и критериев

Превышение некоторого критического уровня просроченной кредиторской задолженности;

Чрезмерное использование

Слайд 35Первая группа показателей и критериев

Хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами

Первая группа показателей и критериев

Хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами

Слайд 36Первая группа показателей и критериев

Наличие сверхнормативных и залежалых товаров и производственных запасов;

Применение

Первая группа показателей и критериев

Наличие сверхнормативных и залежалых товаров и производственных запасов;

Применение

Слайд 37Вторая группа показателей и критериев

Потеря ключевых сотрудников аппарата управления;

Вынужденные остановки, а также

Вторая группа показателей и критериев

Потеря ключевых сотрудников аппарата управления;

Вынужденные остановки, а также

Достопримечательности г. Омска

Достопримечательности г. Омска The Past Simple Tense Прошедшее простое время

The Past Simple Tense Прошедшее простое время Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления

Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Аральская средняя школа №14 им.Н.К.Крупской

Аральская средняя школа №14 им.Н.К.Крупской Презентация на тему Изложение текста "Кормушка" 4 класс

Презентация на тему Изложение текста "Кормушка" 4 класс Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья

Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья Инструктаж по поведению на льду

Инструктаж по поведению на льду Распознавание спряжения глаголов по неопределённой форме

Распознавание спряжения глаголов по неопределённой форме Налог на доходы физических лиц

Налог на доходы физических лиц Витражная аппликация

Витражная аппликация Δευτερο μάθημα. Посвящается году Греции в России

Δευτερο μάθημα. Посвящается году Греции в России Проектирование электрического освещения

Проектирование электрического освещения Натюрморт с рыбой и хлебом

Натюрморт с рыбой и хлебом Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района

Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района Proofreading

Proofreading Глагол

Глагол Презентация на тему Дед Мороз и Санта Клаус

Презентация на тему Дед Мороз и Санта Клаус Лазарев Дмитрий

Лазарев Дмитрий Краткий очерк истории развития химии

Краткий очерк истории развития химии Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин

Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин Бухгалтерская (финансовая) отчетность. Электронный курс лекций

Бухгалтерская (финансовая) отчетность. Электронный курс лекций Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы

Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы  Поиск и просмотр информации в Интернет

Поиск и просмотр информации в Интернет 04_ASBIS_Almaty_MS ppt

04_ASBIS_Almaty_MS ppt Миссия нашего бренда. Befagor

Миссия нашего бренда. Befagor Что ценного дает коучинг?

Что ценного дает коучинг? Ахматова

Ахматова