Цели Стратегии ЦФО: разработка и реализация сбалансированного инвестиционного сценария, который бы учитывал преимущества всех ре

- Цели Стратегии ЦФО: разработка и реализация сбалансированного инвестиционного сценария, который бы учитывал преимущества всех ре

Содержание

- 2. Цели Стратегии ЦФО: разработка и реализация сбалансированного инвестиционного сценария, который бы учитывал преимущества всех регионов Округа;

- 3. Регионы ЦФО для обеспечения собственного экономического развития могут использовать стратегии роста: Развитие московской агломерации – передача

- 4. В результате Инвестиционная стратегия ЦФО призвана: учесть конкурентные преимущества всех субъектов Федерации Округа, нейтрализовать негативные аспекты

- 5. Округ занимает ведущие позиции в российской экономике по большинству показателей социально-экономического развития (здесь сосредоточена четверть основных

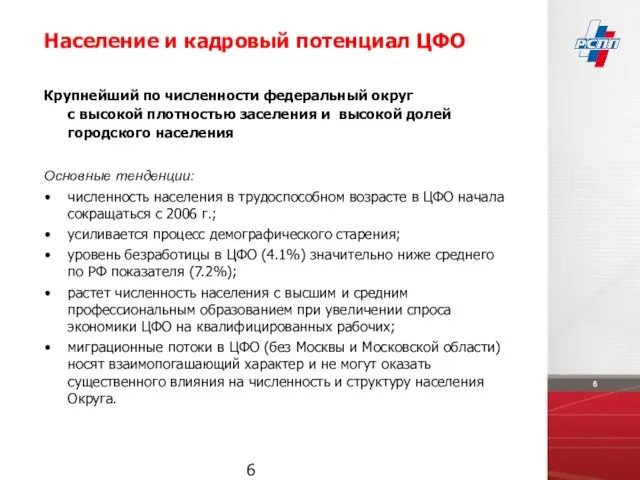

- 6. Крупнейший по численности федеральный округ с высокой плотностью заселения и высокой долей городского населения Население и

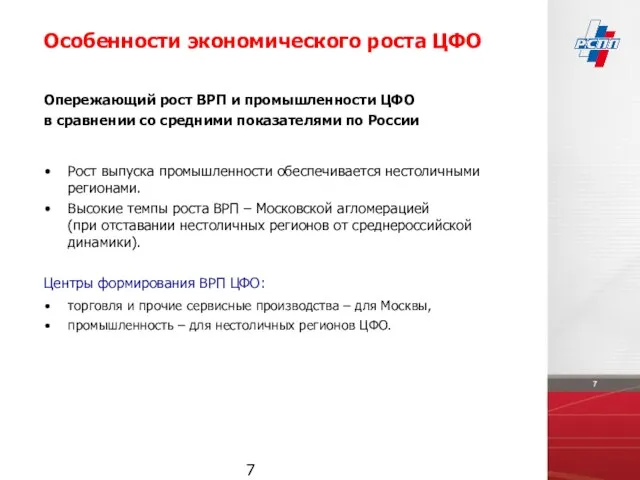

- 7. Рост выпуска промышленности обеспечивается нестоличными регионами. Высокие темпы роста ВРП – Московской агломерацией (при отставании нестоличных

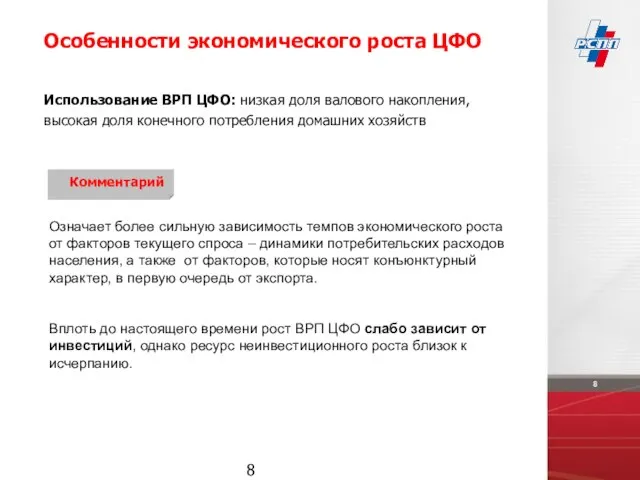

- 8. Означает более сильную зависимость темпов экономического роста от факторов текущего спроса – динамики потребительских расходов населения,

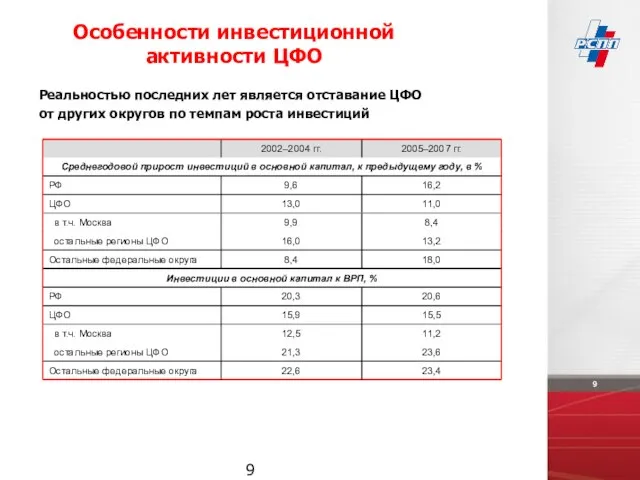

- 9. Особенности инвестиционной активности ЦФО Реальностью последних лет является отставание ЦФО от других округов по темпам роста

- 10. Отличительные направления инвестирования в экономику ЦФО: инфраструктура (для Москвы); обрабатывающие производства и сельское хозяйство (для нестоличных

- 11. замедление инвестиционной активности в государственных предприятиях и предприятиях смешанной российской собственности; активный рост инвестиций предприятий частной,

- 12. Особенности инвестиционной активности ЦФО Структура финансирования инвестиций в основной капитал в 2006 г., в % бюджетных

- 13. Локомотивы роста – производства, которые будут определять динамику региональных экономик. Это производства со средним и выше

- 14. Особенности экономического роста ЦФО: производственный аспект Виды промышленной продукции в зависимости от перспектив роста выпуска в

- 15. Исходя из сложившихся уровней экономического развития, специализации и набора конкурентных преимуществ, регионы ЦФО можно разделить на:

- 16. Стратегии роста экономики ЦФО Московская агломерация: передача импульсов роста Доминирование Москвы обусловлено его ролью как крупнейшего

- 17. Стратегия выноса производств Перевод ряда производств (за границы Москвы и Московской области) в нестоличные регионы ЦФО

- 18. Стратегии роста экономики ЦФО Московская агломерация: передача импульсов роста Стратегия выноса производств Содержание: Перевод ряда производств

- 19. Стратегии роста экономики ЦФО Московская агломерация: передача импульсов роста Стратегия замещения производств Содержание: Создание в нестоличных

- 20. Стратегии роста экономики ЦФО Московская агломерация: передача импульсов роста Стимулирующая стратегия Содержание: Развитие смежных производств в

- 21. Стратегии роста экономики ЦФО Рост за счет спроса РФ Консервация негативных проявлений в экономике и фактическое

- 22. Стратегии роста экономики ЦФО Рост за счет спроса ЦФО (саморазвитие) ! Содержание: Рост потребительского спроса в

- 23. Стратегии роста экономики ЦФО Реализация реформ естественных монополий Реализация инвестиционных программ естественных монополий и формирование ими

- 24. Стратегии роста экономики ЦФО Реализация национальных программ Активное участие в реализации приоритетных национальных проектов может стать

- 25. Стратегии роста экономики ЦФО Создание совместных производств Содержание: Создание совместных с иностранными компаниями производств. Основания: Расширение

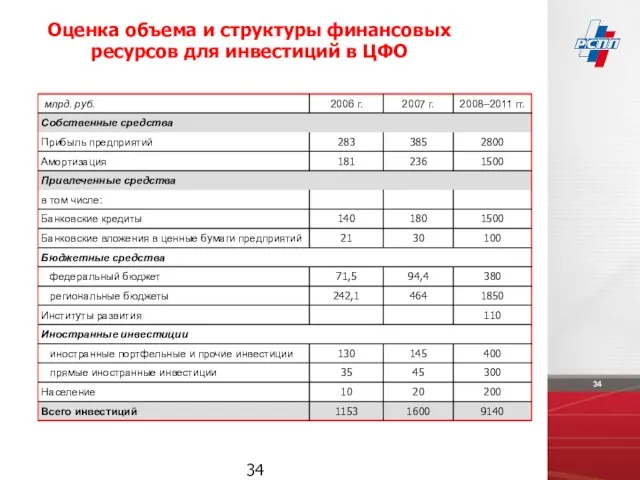

- 26. Ключевые элементы Инвестиционной стратегии ЦФО: Оценка потенциального объема финансовых ресурсов для инвестиций. Анализ структуры источников финансирования.

- 27. Инвестиции в основной капитал из собственных источников в ЦФО (инерционный прогноз) могут составить в 2008–2011 гг.

- 28. Привлеченные средства Банковские кредиты Особенности развития банковской системы Сейчас – использование части сбережений ЦФО для кредитов

- 29. Доля бюджетных средств в финансировании инвестиций в ЦФО составляла 28-29% от их общего объема в 2005–2007

- 30. Привлеченные средства Ресурсы бюджетов Можно ожидать, что региональные бюджеты ЦФО профинансируют инвестиции в объеме 1850 млрд.

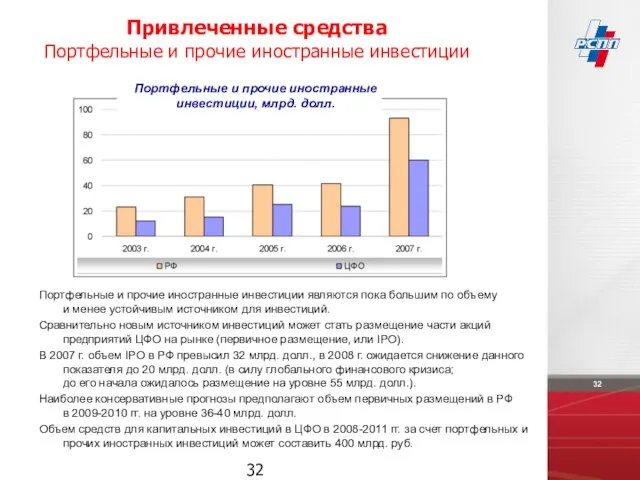

- 31. Во второй половине десятилетия роль прямых иностранных инвестиций возрастает, их объем (согласно прогнозу МЭР) в зависимости

- 32. Портфельные и прочие иностранные инвестиции являются пока большим по объему и менее устойчивым источником для инвестиций.

- 33. Привлеченные средства Население По состоянию на начало 2008 г. Было открыто более 500 тыс. индивидуальных счетов

- 34. Оценка объема и структуры финансовых ресурсов для инвестиций в ЦФО 34

- 35. Стабильность фундаментальных экономических показателей сохранение положительных темпов роста экономики (5–7%); последовательное снижение инфляции; улучшение инвестиционного климата

- 36. Меры по увеличению инвестиционной активности Данные действия позволят: увеличить объем инвестиций предприятий за счет собственных средств;

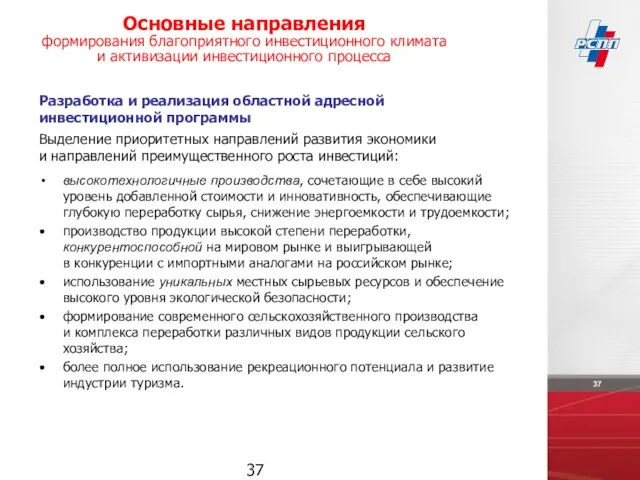

- 37. высокотехнологичные производства, сочетающие в себе высокий уровень добавленной стоимости и инновативность, обеспечивающие глубокую переработку сырья, снижение

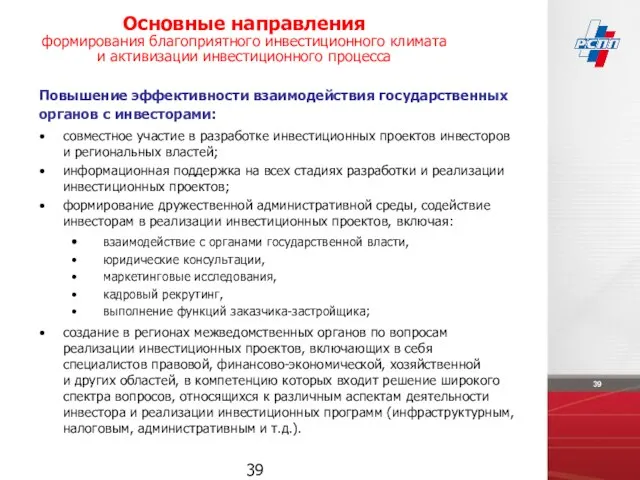

- 38. Эффективная административная и налоговая поддержка инвестиционной деятельности предоставление льгот по налогам, зачисляемым в областной бюджет, а

- 39. Основные направления формирования благоприятного инвестиционного климата и активизации инвестиционного процесса Повышение эффективности взаимодействия государственных органов с

- 40. Основные направления формирования благоприятного инвестиционного климата и активизации инвестиционного процесса Увеличение прозрачности и стабильности правового и

- 41. Основные направления формирования благоприятного инвестиционного климата и активизации инвестиционного процесса Достижение большей инфраструктурной обеспеченности регионов: развитие

- 42. Государственная поддержка реализации инвестиционных проектов: создание действенной системы государственной финансовой поддержки инвестиционной деятельности посредством предоставления государственных

- 44. Скачать презентацию

Слайд 2Цели Стратегии ЦФО:

разработка и реализация сбалансированного инвестиционного сценария, который бы учитывал преимущества

Цели Стратегии ЦФО:

разработка и реализация сбалансированного инвестиционного сценария, который бы учитывал преимущества

Слайд 3Регионы ЦФО для обеспечения собственного экономического развития могут использовать стратегии роста:

Развитие

Регионы ЦФО для обеспечения собственного экономического развития могут использовать стратегии роста:

Развитие

Слайд 4В результате Инвестиционная стратегия ЦФО призвана:

учесть конкурентные преимущества всех субъектов Федерации Округа,

В результате Инвестиционная стратегия ЦФО призвана:

учесть конкурентные преимущества всех субъектов Федерации Округа,

Слайд 5Округ занимает ведущие позиции в российской экономике по большинству показателей социально-экономического развития

Округ занимает ведущие позиции в российской экономике по большинству показателей социально-экономического развития

Слайд 6Крупнейший по численности федеральный округ

с высокой плотностью заселения и высокой долей

Крупнейший по численности федеральный округ с высокой плотностью заселения и высокой долей

Слайд 7Рост выпуска промышленности обеспечивается нестоличными регионами.

Высокие темпы роста ВРП – Московской агломерацией

Рост выпуска промышленности обеспечивается нестоличными регионами.

Высокие темпы роста ВРП – Московской агломерацией

Слайд 8Означает более сильную зависимость темпов экономического роста от факторов текущего спроса –

Означает более сильную зависимость темпов экономического роста от факторов текущего спроса –

Слайд 9Особенности инвестиционной активности ЦФО

Реальностью последних лет является отставание ЦФО

от других округов

Особенности инвестиционной активности ЦФО

Реальностью последних лет является отставание ЦФО от других округов

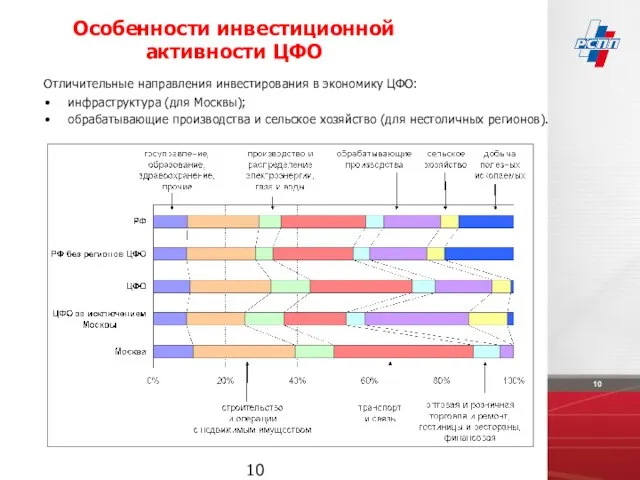

Слайд 10Отличительные направления инвестирования в экономику ЦФО:

инфраструктура (для Москвы);

обрабатывающие производства и сельское

Отличительные направления инвестирования в экономику ЦФО:

инфраструктура (для Москвы);

обрабатывающие производства и сельское

Слайд 11замедление инвестиционной активности в государственных предприятиях

и предприятиях смешанной российской собственности;

активный рост

замедление инвестиционной активности в государственных предприятиях

и предприятиях смешанной российской собственности;

активный рост

Слайд 12Особенности инвестиционной активности ЦФО

Структура финансирования инвестиций

в основной капитал в 2006 г.,

Особенности инвестиционной активности ЦФО

Структура финансирования инвестиций в основной капитал в 2006 г.,

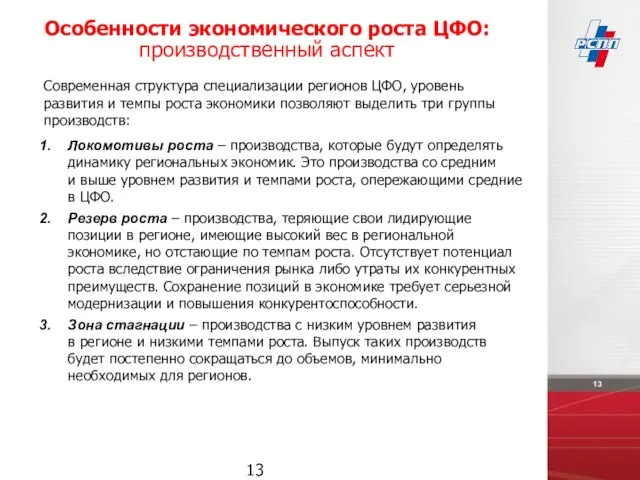

Слайд 13Локомотивы роста – производства, которые будут определять динамику региональных экономик. Это производства

Локомотивы роста – производства, которые будут определять динамику региональных экономик. Это производства

Слайд 14Особенности экономического роста ЦФО:

производственный аспект

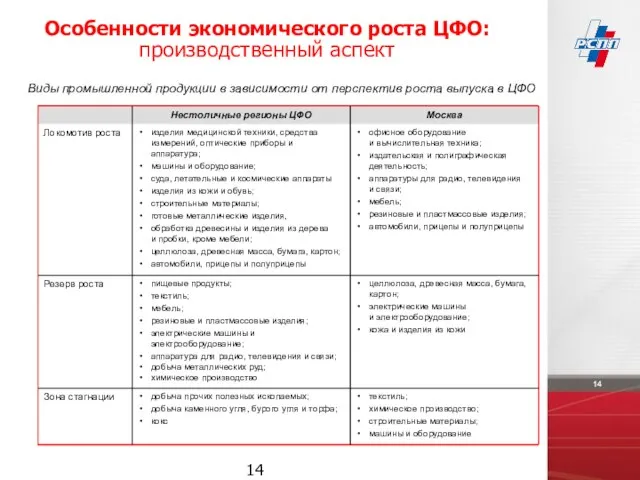

Виды промышленной продукции в зависимости от перспектив

Особенности экономического роста ЦФО:

производственный аспект

Виды промышленной продукции в зависимости от перспектив

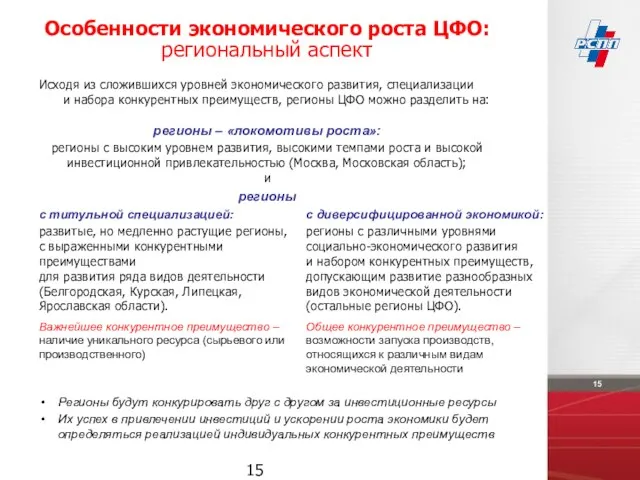

Слайд 15Исходя из сложившихся уровней экономического развития, специализации

и набора конкурентных преимуществ, регионы

Исходя из сложившихся уровней экономического развития, специализации и набора конкурентных преимуществ, регионы

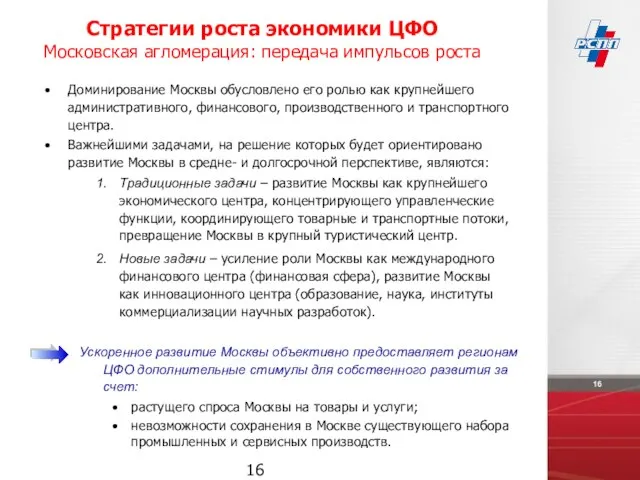

Слайд 16Стратегии роста экономики ЦФО

Московская агломерация: передача импульсов роста

Доминирование Москвы обусловлено его ролью

Стратегии роста экономики ЦФО

Московская агломерация: передача импульсов роста

Доминирование Москвы обусловлено его ролью

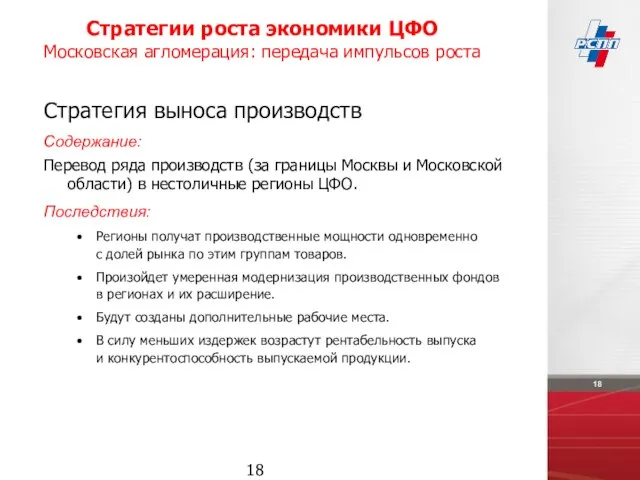

Слайд 17Стратегия выноса производств

Перевод ряда производств (за границы Москвы и Московской области) в

Стратегия выноса производств

Перевод ряда производств (за границы Москвы и Московской области) в

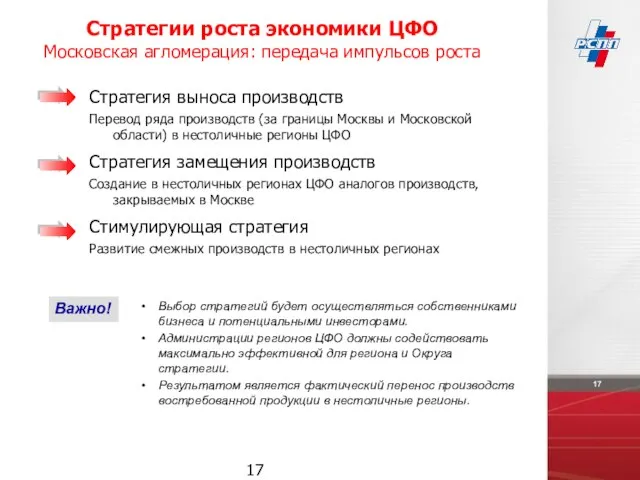

Слайд 18Стратегии роста экономики ЦФО

Московская агломерация: передача импульсов роста

Стратегия выноса производств

Содержание:

Перевод ряда производств

Стратегии роста экономики ЦФО

Московская агломерация: передача импульсов роста

Стратегия выноса производств

Содержание:

Перевод ряда производств

Слайд 19Стратегии роста экономики ЦФО

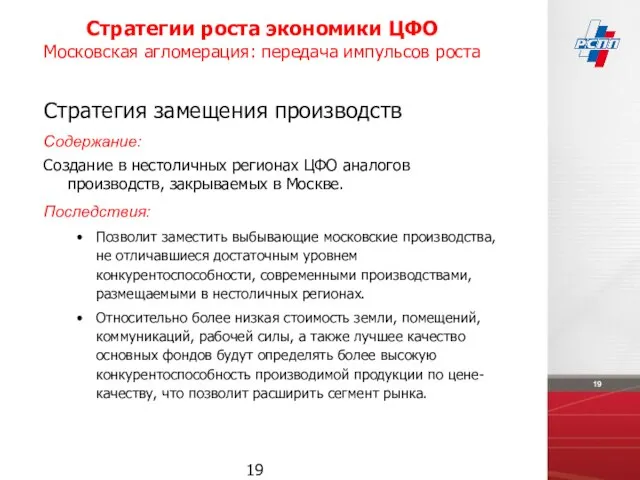

Московская агломерация: передача импульсов роста

Стратегия замещения производств

Содержание:

Создание в нестоличных

Стратегии роста экономики ЦФО

Московская агломерация: передача импульсов роста

Стратегия замещения производств

Содержание:

Создание в нестоличных

Слайд 20Стратегии роста экономики ЦФО

Московская агломерация: передача импульсов роста

Стимулирующая стратегия

Содержание:

Развитие смежных производств

в

Стратегии роста экономики ЦФО

Московская агломерация: передача импульсов роста

Стимулирующая стратегия

Содержание:

Развитие смежных производств

в

Слайд 21Стратегии роста экономики ЦФО

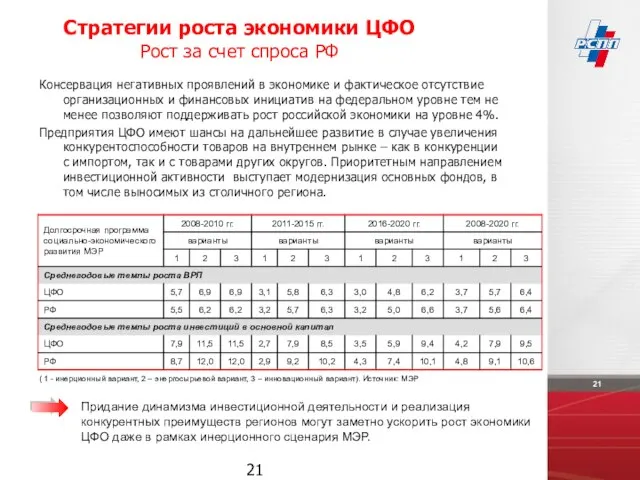

Рост за счет спроса РФ

Консервация негативных проявлений в экономике

Стратегии роста экономики ЦФО

Рост за счет спроса РФ

Консервация негативных проявлений в экономике

Слайд 22Стратегии роста экономики ЦФО

Рост за счет спроса ЦФО (саморазвитие)

!

Содержание:

Рост потребительского спроса в

Стратегии роста экономики ЦФО

Рост за счет спроса ЦФО (саморазвитие)

!

Содержание:

Рост потребительского спроса в

Слайд 23Стратегии роста экономики ЦФО

Реализация реформ естественных монополий

Реализация инвестиционных программ естественных монополий и

Стратегии роста экономики ЦФО

Реализация реформ естественных монополий

Реализация инвестиционных программ естественных монополий и

Слайд 24Стратегии роста экономики ЦФО

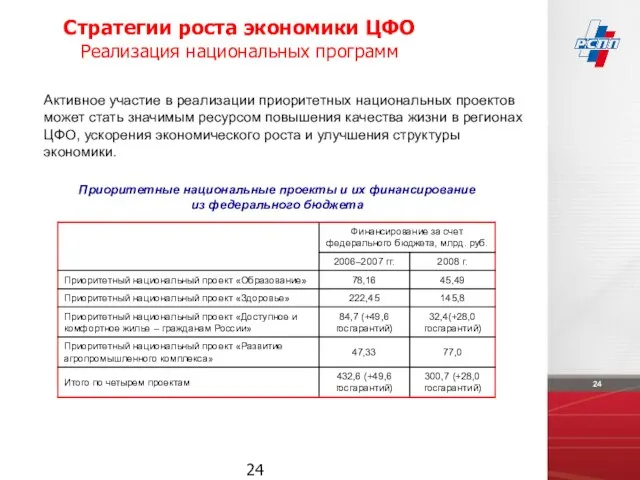

Реализация национальных программ

Активное участие в реализации приоритетных национальных проектов

Стратегии роста экономики ЦФО

Реализация национальных программ

Активное участие в реализации приоритетных национальных проектов

Слайд 25Стратегии роста экономики ЦФО

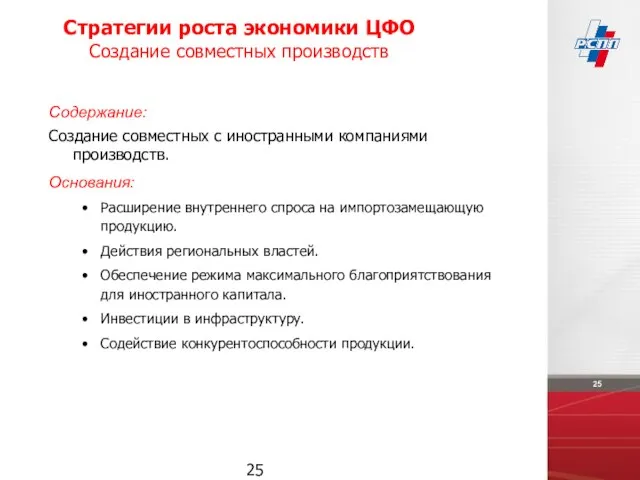

Создание совместных производств

Содержание:

Создание совместных с иностранными компаниями производств.

Основания:

Расширение внутреннего

Стратегии роста экономики ЦФО

Создание совместных производств

Содержание:

Создание совместных с иностранными компаниями производств.

Основания:

Расширение внутреннего

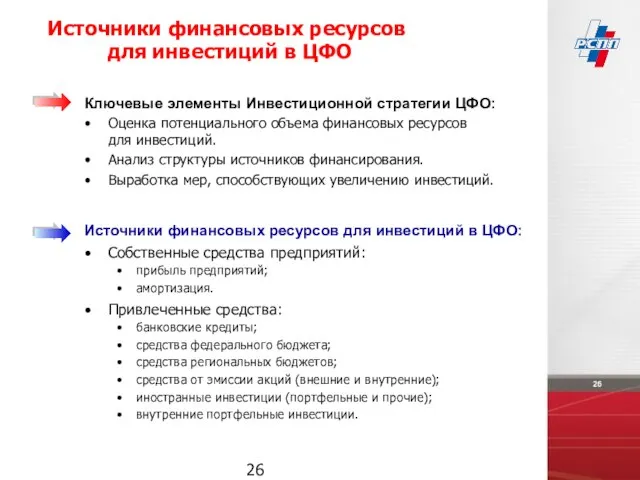

Слайд 26Ключевые элементы Инвестиционной стратегии ЦФО:

Оценка потенциального объема финансовых ресурсов

для инвестиций.

Анализ

Ключевые элементы Инвестиционной стратегии ЦФО:

Оценка потенциального объема финансовых ресурсов

для инвестиций.

Анализ

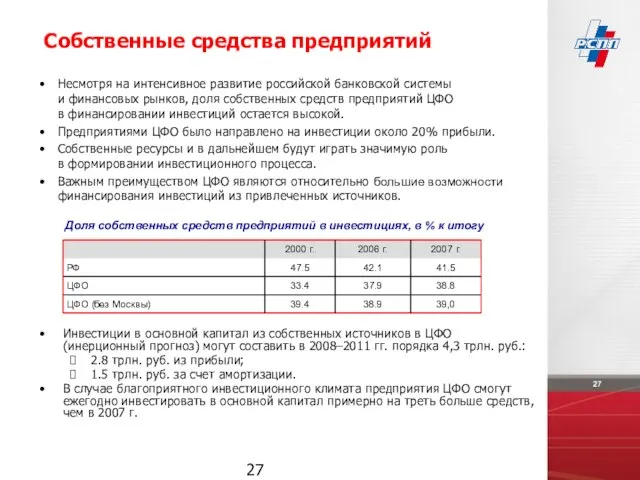

Слайд 27Инвестиции в основной капитал из собственных источников в ЦФО (инерционный прогноз) могут

Инвестиции в основной капитал из собственных источников в ЦФО (инерционный прогноз) могут

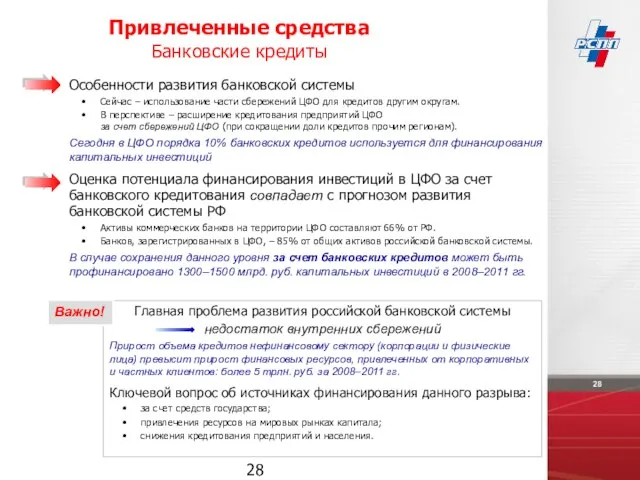

Слайд 28Привлеченные средства

Банковские кредиты

Особенности развития банковской системы

Сейчас – использование части сбережений ЦФО для

Привлеченные средства

Банковские кредиты

Особенности развития банковской системы

Сейчас – использование части сбережений ЦФО для

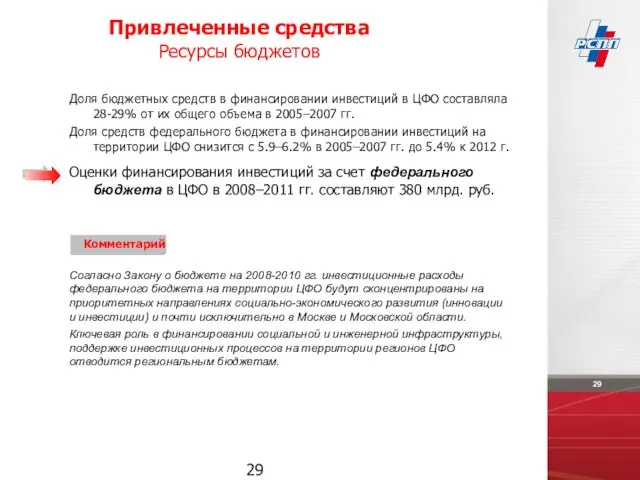

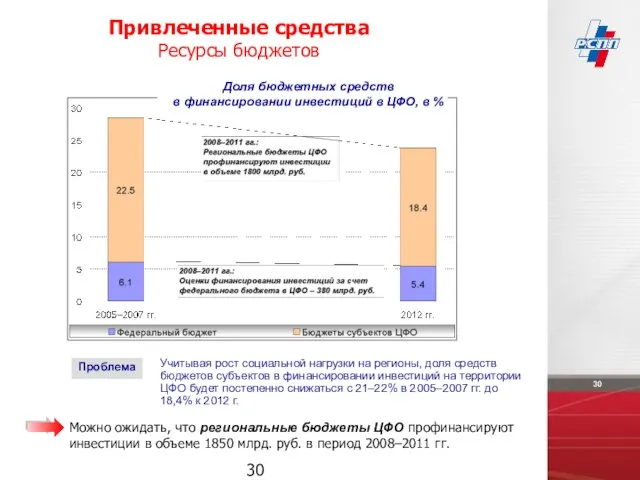

Слайд 29Доля бюджетных средств в финансировании инвестиций в ЦФО составляла 28-29% от их

Доля бюджетных средств в финансировании инвестиций в ЦФО составляла 28-29% от их

Слайд 30Привлеченные средства

Ресурсы бюджетов

Можно ожидать, что региональные бюджеты ЦФО профинансируют инвестиции в объеме

Привлеченные средства

Ресурсы бюджетов

Можно ожидать, что региональные бюджеты ЦФО профинансируют инвестиции в объеме

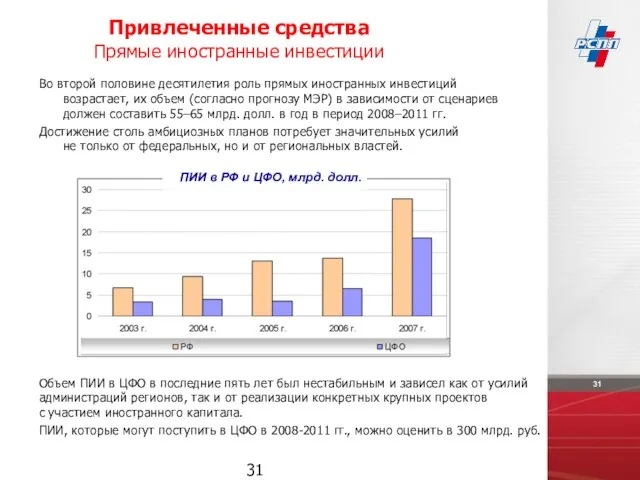

Слайд 31Во второй половине десятилетия роль прямых иностранных инвестиций возрастает, их объем (согласно

Во второй половине десятилетия роль прямых иностранных инвестиций возрастает, их объем (согласно

Слайд 32Портфельные и прочие иностранные инвестиции являются пока большим по объему

и менее

Портфельные и прочие иностранные инвестиции являются пока большим по объему и менее

Слайд 33Привлеченные средства

Население

По состоянию на начало 2008 г.

Было открыто более 500 тыс. индивидуальных

Привлеченные средства

Население

По состоянию на начало 2008 г.

Было открыто более 500 тыс. индивидуальных

Слайд 34Оценка объема и структуры финансовых ресурсов для инвестиций в ЦФО

34

Оценка объема и структуры финансовых ресурсов для инвестиций в ЦФО

34

Слайд 35Стабильность фундаментальных экономических показателей

сохранение положительных темпов роста экономики (5–7%);

последовательное снижение инфляции;

улучшение инвестиционного

Стабильность фундаментальных экономических показателей

сохранение положительных темпов роста экономики (5–7%);

последовательное снижение инфляции;

улучшение инвестиционного

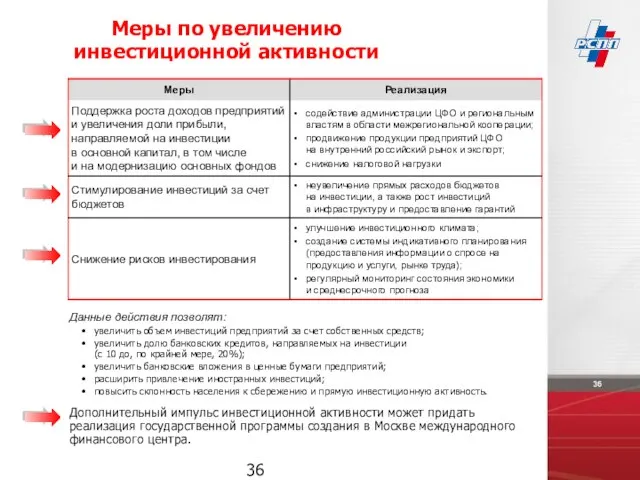

Слайд 36Меры по увеличению инвестиционной активности

Данные действия позволят:

увеличить объем инвестиций предприятий за счет

Меры по увеличению инвестиционной активности

Данные действия позволят:

увеличить объем инвестиций предприятий за счет

Слайд 37высокотехнологичные производства, сочетающие в себе высокий уровень добавленной стоимости и инновативность, обеспечивающие

высокотехнологичные производства, сочетающие в себе высокий уровень добавленной стоимости и инновативность, обеспечивающие

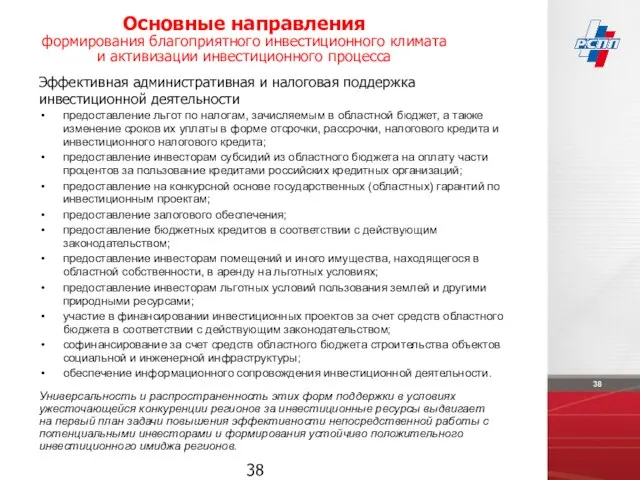

Слайд 38Эффективная административная и налоговая поддержка

инвестиционной деятельности

предоставление льгот по налогам, зачисляемым в областной

Эффективная административная и налоговая поддержка

инвестиционной деятельности

предоставление льгот по налогам, зачисляемым в областной

Слайд 39Основные направления

формирования благоприятного инвестиционного климата

и активизации инвестиционного процесса

Повышение эффективности взаимодействия

Основные направления

формирования благоприятного инвестиционного климата

и активизации инвестиционного процесса

Повышение эффективности взаимодействия

Слайд 40Основные направления

формирования благоприятного инвестиционного климата

и активизации инвестиционного процесса

Увеличение прозрачности и

Основные направления

формирования благоприятного инвестиционного климата

и активизации инвестиционного процесса

Увеличение прозрачности и

Слайд 41Основные направления

формирования благоприятного инвестиционного климата

и активизации инвестиционного процесса

Достижение большей инфраструктурной

Основные направления

формирования благоприятного инвестиционного климата

и активизации инвестиционного процесса

Достижение большей инфраструктурной

Слайд 42Государственная поддержка реализации инвестиционных

проектов:

создание действенной системы государственной финансовой поддержки инвестиционной деятельности посредством

Государственная поддержка реализации инвестиционных

проектов:

создание действенной системы государственной финансовой поддержки инвестиционной деятельности посредством

Медийная реклама: виды и критерии эффективности

Медийная реклама: виды и критерии эффективности Обзор аукционов доменных именDomain name auctions overview

Обзор аукционов доменных именDomain name auctions overview Общие принципы и методы анализа предпринимательского риска

Общие принципы и методы анализа предпринимательского риска Появление жизни и происхождение человека. Человекообразные обезьяны

Появление жизни и происхождение человека. Человекообразные обезьяны Стоунхендж

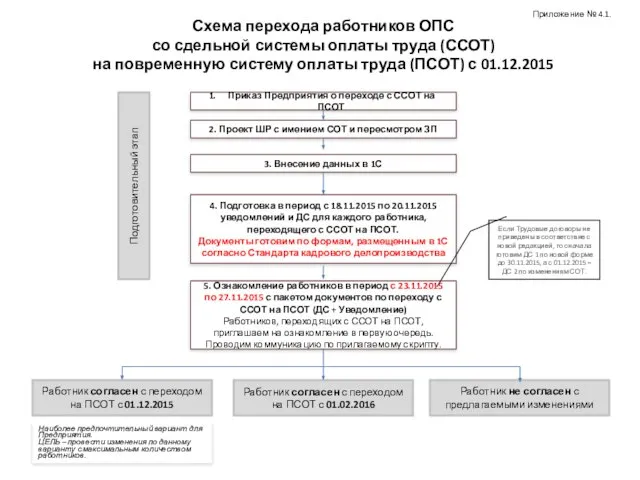

Стоунхендж Схема перехода работников ОПС со сдельной системы оплаты труда

Схема перехода работников ОПС со сдельной системы оплаты труда mhk_urok_1

mhk_urok_1 Школьная форма: нужна реформа

Школьная форма: нужна реформа Prezentatsia_k_dokladu_APV

Prezentatsia_k_dokladu_APV Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин

Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин Практична психологія і проблеми людських стосунків

Практична психологія і проблеми людських стосунків Школа – территория закона /педагогический совет/

Школа – территория закона /педагогический совет/ Русский язык 2 класс АНТОНИМЫ

Русский язык 2 класс АНТОНИМЫ Советы психолога

Советы психолога Права человека и права ребенка

Права человека и права ребенка Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий»

Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий» Дети Кубани в годы Великой Отечественной войны

Дети Кубани в годы Великой Отечественной войны Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1

Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1 РЕКЛАМА В НОВЫХ МЕДИА

РЕКЛАМА В НОВЫХ МЕДИА Интеграция автоматизированных систем

Интеграция автоматизированных систем Панно средствами народного примитивного орнаментирования

Панно средствами народного примитивного орнаментирования Топография 1-1

Топография 1-1 Чистота - залог здоровья!

Чистота - залог здоровья! Образцы писем

Образцы писем Презентация на тему Закон всемирного тяготения

Презентация на тему Закон всемирного тяготения  Определить форму глагола

Определить форму глагола Красная книга (2 класс)

Красная книга (2 класс) Презентация на тему Права, обязанности и ответственность ребёнка

Презентация на тему Права, обязанности и ответственность ребёнка