- Развитие экономики и банковской системы России в 2011-2013 гг.

Содержание

- 2. Институциональные ограничения экономического роста За последнее десятилетие (2000–2009 гг.) из 100 руб. прироста внутреннего спроса 53–57

- 3. Квартальный анализ внутреннего спроса подтверждает возврат к предкризисной структуре в 2010 г. Прирост внутреннего спроса относительно

- 4. Восстановительный рост промышленности, февраль 2011 г. к февралю 2008 г.

- 5. Вариантные расчеты роста реального ВВП в 2011 г. на основе структуры внутреннего спроса - рост сопровождается

- 6. Темпы роста ВВП в 2011 г. цена нефти 110 долл. Реальный прирост ВВП и его отдельных

- 7. Сценарии реализации экономической политики предполагают выбор модели экономического роста: за счет расширения потребления за счет инвестиций

- 8. Рост ресурсной базы банков и стагнация кредитного рынка в 2009 г. привели к выравниванию соотношения кредитов

- 9. Рост ресурсной базы одновременно со стагнацией кредитного портфеля привел к увеличению объема «неработающих» ликвидных активов банков

- 10. Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы и Транскредитбанк) в активах

- 11. Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд. руб. Системные и структурные

- 12. Снижение ставок по кредитам нефинансовому сектору пока не привело к заметному оживлению кредитования (в силу низкого

- 13. Задолженность по кредитам физическим лицам по итогам 2010 г. возросла на 14.4%. Предполагая в 2011 г.

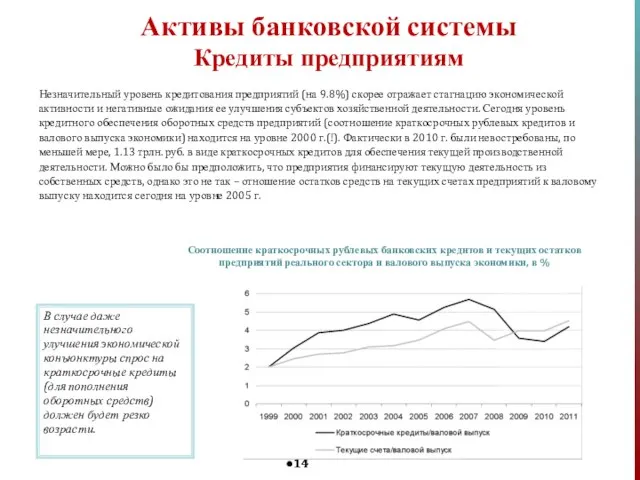

- 14. Незначительный уровень кредитования предприятий (на 9.8%) скорее отражает стагнацию экономической активности и негативные ожидания ее улучшения

- 15. Мониторинг структуры институциональных финансовых потоков показывает достаточно любопытные результаты: В 2008 г. нефинансовый сектор России выступил

- 16. Эффективность денежной политики снижается за счет институциональных ограничений. Например: Снижение процентных ставок стимулирует потребление, большая часть

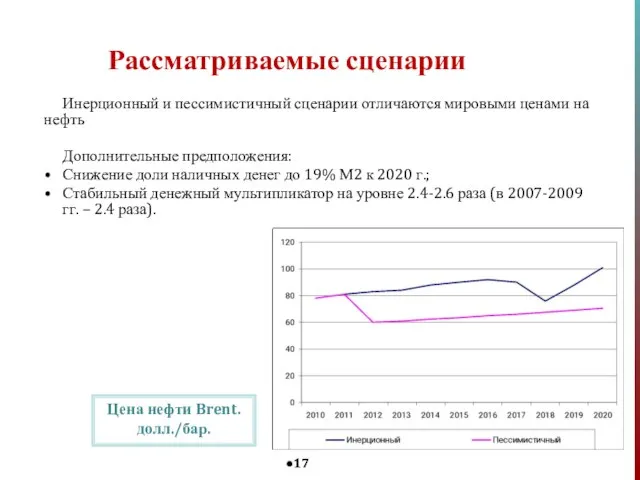

- 17. Рассматриваемые сценарии Инерционный и пессимистичный сценарии отличаются мировыми ценами на нефть Дополнительные предположения: Снижение доли наличных

- 18. Бюджетная система Инерционный сценарий Стабилизация уровня расходов федерального бюджета в ВВП не выше 20,5% ВВП (расширенного

- 19. Источники финансирования государственного долга Использование преимущественно внутренних источников снижает потенциал для кредитования экономики: В инерционном сценарии

- 21. Скачать презентацию

Слайд 2Институциональные ограничения экономического роста

За последнее десятилетие (2000–2009 гг.) из 100 руб. прироста

Институциональные ограничения экономического роста

За последнее десятилетие (2000–2009 гг.) из 100 руб. прироста

Слайд 3Квартальный анализ внутреннего спроса подтверждает возврат к предкризисной структуре в 2010 г.

Прирост

Квартальный анализ внутреннего спроса подтверждает возврат к предкризисной структуре в 2010 г.

Прирост

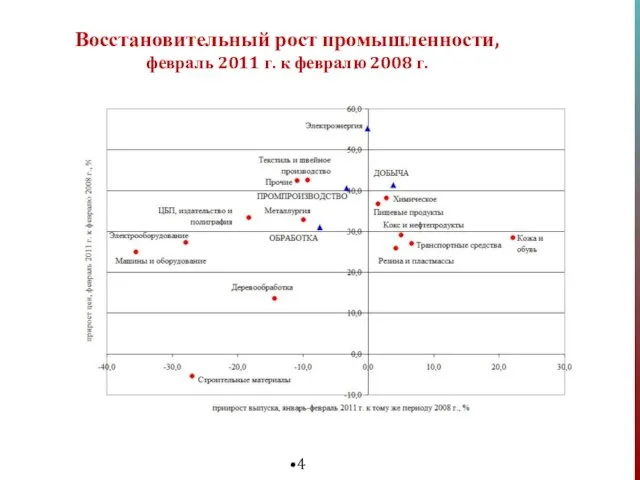

Слайд 4Восстановительный рост промышленности,

февраль 2011 г. к февралю 2008 г.

Восстановительный рост промышленности,

февраль 2011 г. к февралю 2008 г.

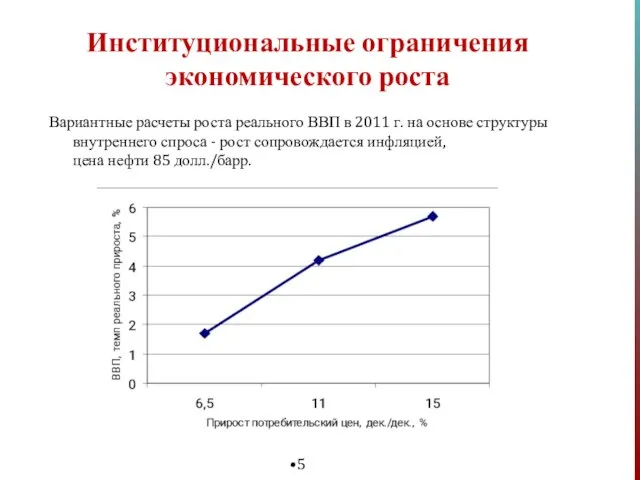

Слайд 5Вариантные расчеты роста реального ВВП в 2011 г. на основе структуры внутреннего

Вариантные расчеты роста реального ВВП в 2011 г. на основе структуры внутреннего

Слайд 6Темпы роста ВВП в 2011 г.

цена нефти 110 долл.

Реальный прирост ВВП и

Темпы роста ВВП в 2011 г.

цена нефти 110 долл.

Реальный прирост ВВП и

Слайд 7Сценарии реализации экономической политики

предполагают

выбор модели экономического роста:

за счет

Сценарии реализации экономической политики

предполагают

выбор модели экономического роста:

за счет

Слайд 8Рост ресурсной базы банков и стагнация кредитного рынка в 2009 г. привели

Рост ресурсной базы банков и стагнация кредитного рынка в 2009 г. привели

Слайд 9Рост ресурсной базы одновременно со стагнацией кредитного портфеля привел к увеличению объема

Рост ресурсной базы одновременно со стагнацией кредитного портфеля привел к увеличению объема

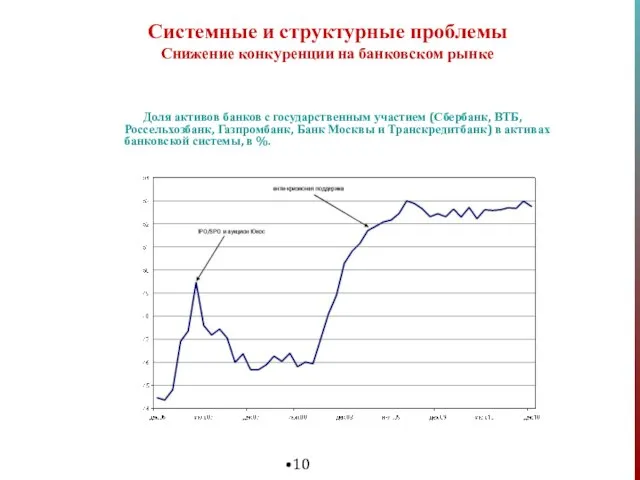

Слайд 10Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы

Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы

Слайд 11Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд.

Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд.

Слайд 12Снижение ставок по кредитам нефинансовому сектору пока не привело к заметному оживлению

Снижение ставок по кредитам нефинансовому сектору пока не привело к заметному оживлению

Слайд 13Задолженность по кредитам физическим лицам по итогам 2010 г. возросла на 14.4%.

Задолженность по кредитам физическим лицам по итогам 2010 г. возросла на 14.4%.

Слайд 14Незначительный уровень кредитования предприятий (на 9.8%) скорее отражает стагнацию экономической активности и

Незначительный уровень кредитования предприятий (на 9.8%) скорее отражает стагнацию экономической активности и

Слайд 15Мониторинг структуры институциональных финансовых потоков показывает достаточно любопытные результаты:

В 2008 г. нефинансовый

Мониторинг структуры институциональных финансовых потоков показывает достаточно любопытные результаты:

В 2008 г. нефинансовый

Слайд 16Эффективность денежной политики снижается за счет институциональных ограничений. Например:

Снижение процентных ставок стимулирует

Эффективность денежной политики снижается за счет институциональных ограничений. Например:

Снижение процентных ставок стимулирует

Слайд 17Рассматриваемые сценарии

Инерционный и пессимистичный сценарии отличаются мировыми ценами на нефть

Дополнительные предположения:

Снижение доли

Рассматриваемые сценарии

Инерционный и пессимистичный сценарии отличаются мировыми ценами на нефть

Дополнительные предположения:

Снижение доли

Слайд 18Бюджетная система

Инерционный сценарий

Стабилизация уровня расходов федерального бюджета в ВВП не выше 20,5%

Бюджетная система

Инерционный сценарий

Стабилизация уровня расходов федерального бюджета в ВВП не выше 20,5%

Слайд 19Источники финансирования государственного долга

Использование преимущественно внутренних источников снижает потенциал для кредитования экономики:

В

Источники финансирования государственного долга

Использование преимущественно внутренних источников снижает потенциал для кредитования экономики:

В

Нашествие с Востока на Русь

Нашествие с Востока на Русь От пера к компьютеру

От пера к компьютеру Мощный инструмент управления персоналом

Мощный инструмент управления персоналом Потерянные слова Missed Words

Потерянные слова Missed Words Масленица. Празднование масленицы

Масленица. Празднование масленицы 2209 кейс Софии

2209 кейс Софии Изменения в культуре и быте в первой четверти XVIII века

Изменения в культуре и быте в первой четверти XVIII века Создание проблемных ситуаций на уроках математики

Создание проблемных ситуаций на уроках математики Борьба с агрессией крестоносцев в XIII-XVI вв

Борьба с агрессией крестоносцев в XIII-XVI вв gtz

gtz Результаты деятельности по направлению ОТ и ПБ на проекте Карьер АО СГОК 09.11.2021

Результаты деятельности по направлению ОТ и ПБ на проекте Карьер АО СГОК 09.11.2021 ОРГАНИЗАЦИЯ ОБЩЕЙ ВРАЧЕБНОЙ ПРАКТИКИ (СЕМЕЙНОЙ МЕДИЦИНЫ) В УСЛОВИЯХ КРУПНОГО ГОРОДА

ОРГАНИЗАЦИЯ ОБЩЕЙ ВРАЧЕБНОЙ ПРАКТИКИ (СЕМЕЙНОЙ МЕДИЦИНЫ) В УСЛОВИЯХ КРУПНОГО ГОРОДА Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени

Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени Перечень инструкций по ОТ

Перечень инструкций по ОТ Зигмунд Фрейд

Зигмунд Фрейд Оборотные средства

Оборотные средства Прилагательные и наречия

Прилагательные и наречия Презентация на тему Интерактивный грамматический тест

Презентация на тему Интерактивный грамматический тест  Золотое сечение в пропорциях тела человека

Золотое сечение в пропорциях тела человека Советско-афганская война1979-1989 гг.

Советско-афганская война1979-1989 гг. Урок 15

Урок 15 Долг и совесть (8 класс)

Долг и совесть (8 класс) Ярмарочное гулянье

Ярмарочное гулянье Epr.electrolux.com

Epr.electrolux.com Как жили земледельцы и ремесленники в Египте

Как жили земледельцы и ремесленники в Египте Карлсон

Карлсон Уход за кожей лица в течении суток

Уход за кожей лица в течении суток Электронные таблицы Microsoft Excel

Электронные таблицы Microsoft Excel