- Дебет 0 106 31 310 «Вложения в основные средства - иное движимое имущество учреждения»

Содержание

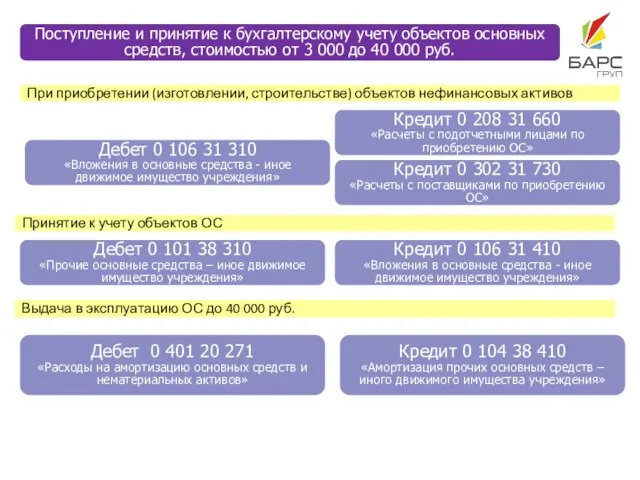

- 2. Поступление и принятие к бухгалтерскому учету объектов основных средств, стоимостью от 3 000 до 40 000

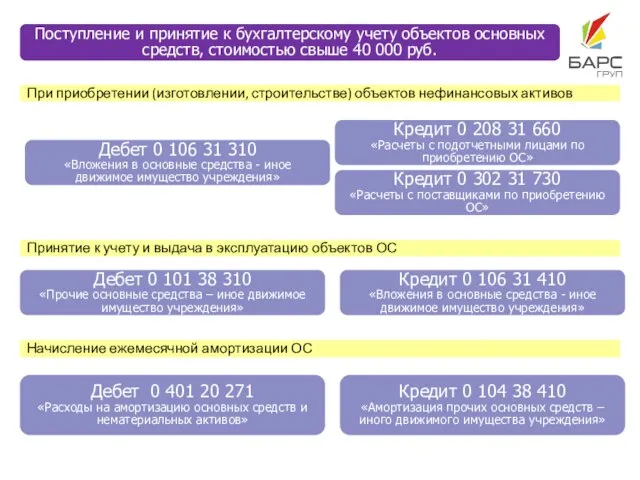

- 3. Поступление и принятие к бухгалтерскому учету объектов основных средств, стоимостью свыше 40 000 руб. При приобретении

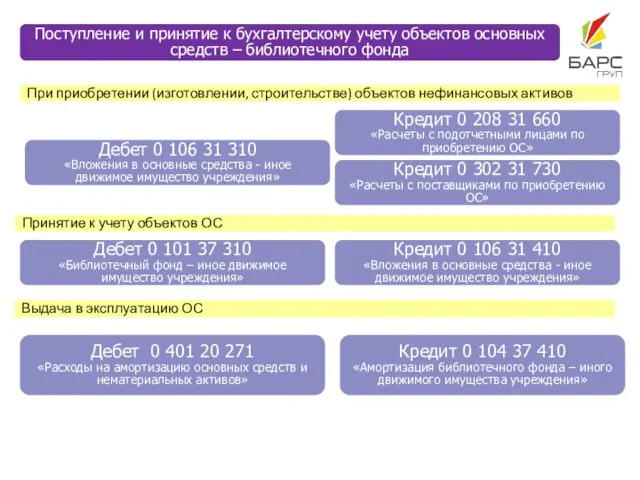

- 4. Поступление и принятие к бухгалтерскому учету объектов основных средств – библиотечного фонда При приобретении (изготовлении, строительстве)

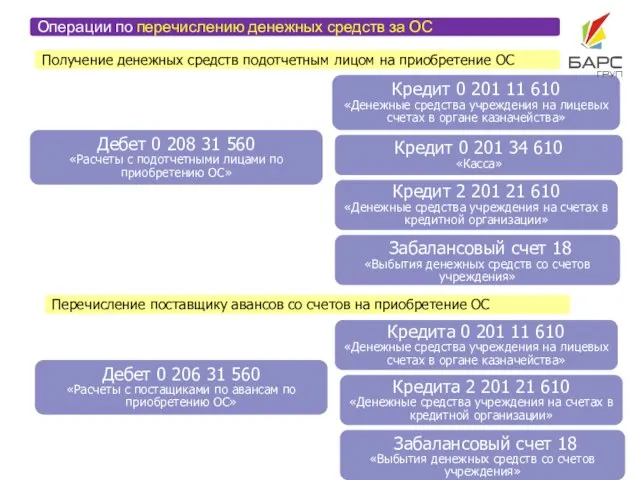

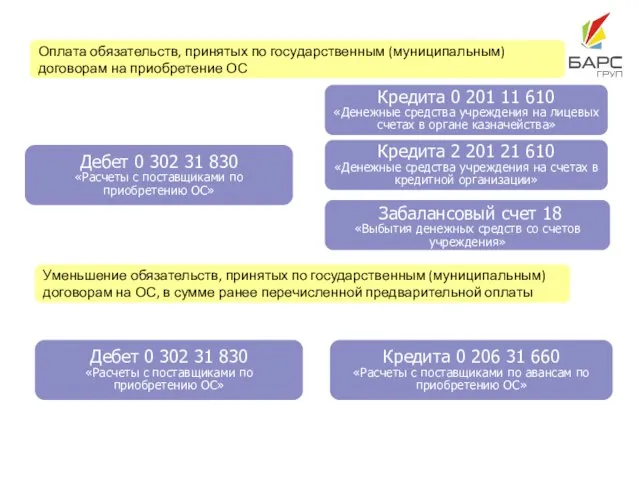

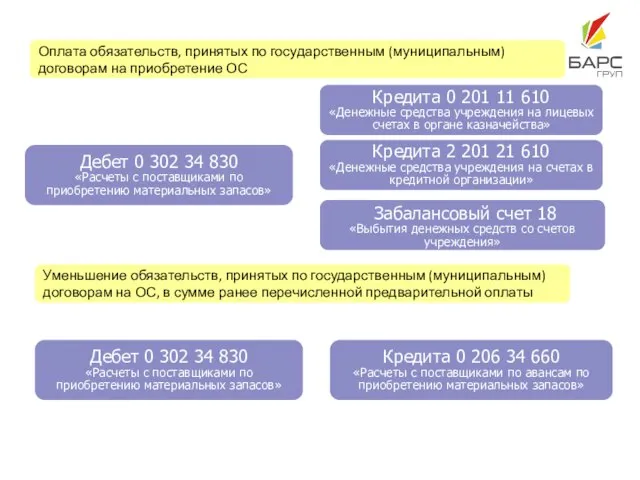

- 5. Операции по перечислению денежных средств за ОС Получение денежных средств подотчетным лицом на приобретение ОС Кредит

- 6. Уменьшение обязательств, принятых по государственным (муниципальным) договорам на ОС, в сумме ранее перечисленной предварительной оплаты Дебет

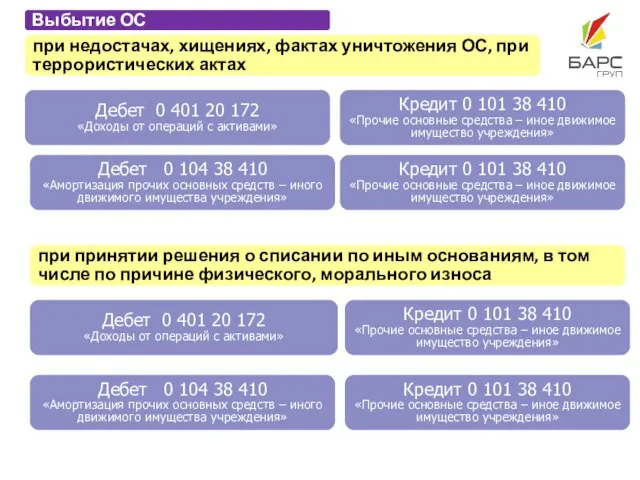

- 7. Дебет 0 401 20 172 «Доходы от операций с активами» Дебет 0 104 38 410 «Амортизация

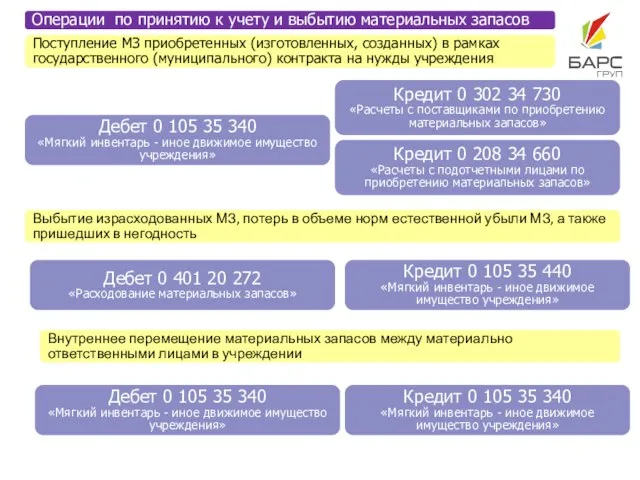

- 8. Операции по принятию к учету и выбытию материальных запасов Дебет 0 105 35 340 «Мягкий инвентарь

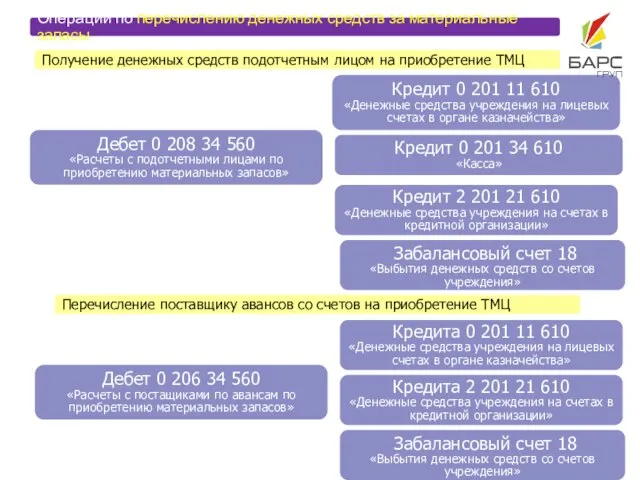

- 9. Операции по перечислению денежных средств за материальные запасы Получение денежных средств подотчетным лицом на приобретение ТМЦ

- 10. Уменьшение обязательств, принятых по государственным (муниципальным) договорам на ОС, в сумме ранее перечисленной предварительной оплаты Дебет

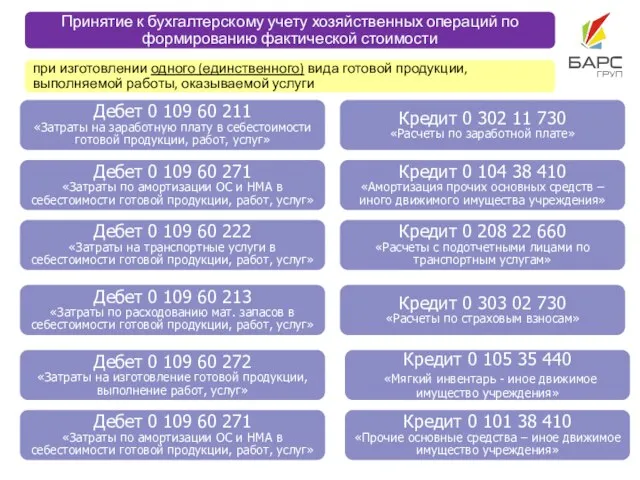

- 11. Принятие к бухгалтерскому учету хозяйственных операций по формированию фактической стоимости при изготовлении одного (единственного) вида готовой

- 12. Кредит 0 302 11 730 «Расчеты по заработной плате» Кредит 0 104 38 410 «Амортизация прочих

- 13. Кредит 0 302 11 730 «Расчеты по заработной плате» Кредит 0 104 38 410 «Амортизация прочих

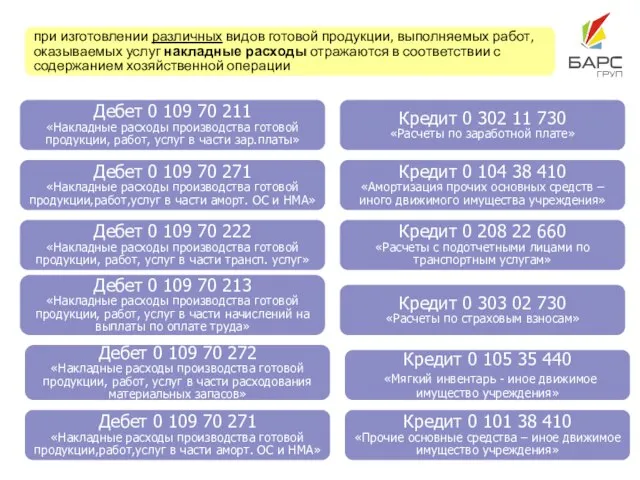

- 14. при изготовлении различных видов готовой продукции, выполняемых работ, оказываемых услуг накладные расходы с приложением расчета их

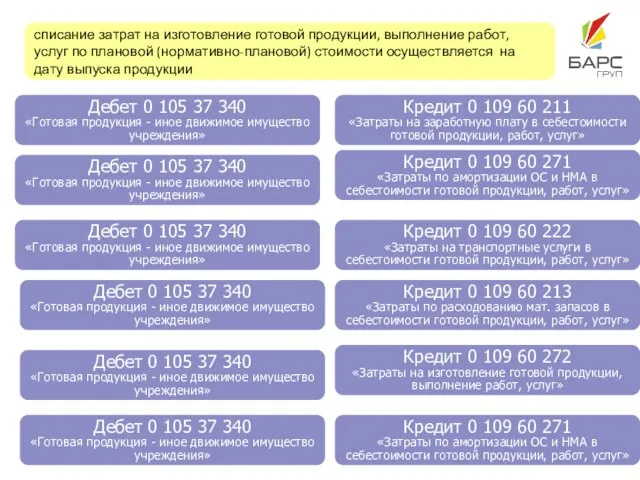

- 15. списание затрат на изготовление готовой продукции, выполнение работ, услуг по плановой (нормативно-плановой) стоимости осуществляется на дату

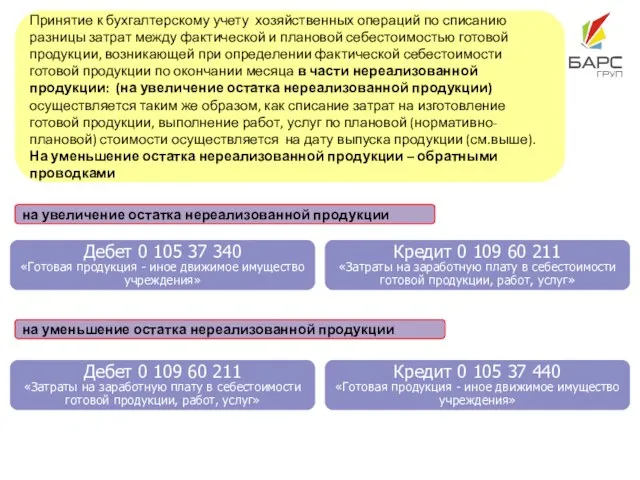

- 16. Принятие к бухгалтерскому учету хозяйственных операций по списанию разницы затрат между фактической и плановой себестоимостью готовой

- 17. Кредит 2 302 11 730 «Расчеты по заработной плате» Кредит 2 104 38 410 «Амортизация прочих

- 19. Скачать презентацию

Слайд 3Поступление и принятие к бухгалтерскому учету объектов основных средств, стоимостью свыше 40

Поступление и принятие к бухгалтерскому учету объектов основных средств, стоимостью свыше 40

Слайд 4Поступление и принятие к бухгалтерскому учету объектов основных средств – библиотечного фонда

При

Поступление и принятие к бухгалтерскому учету объектов основных средств – библиотечного фонда

При

Слайд 5Операции по перечислению денежных средств за ОС

Получение денежных средств подотчетным лицом на

Операции по перечислению денежных средств за ОС

Получение денежных средств подотчетным лицом на

Слайд 6Уменьшение обязательств, принятых по государственным (муниципальным) договорам на ОС, в сумме ранее

Уменьшение обязательств, принятых по государственным (муниципальным) договорам на ОС, в сумме ранее

Слайд 7Дебет 0 401 20 172

«Доходы от операций с активами»

Дебет 0 104 38

Дебет 0 401 20 172

«Доходы от операций с активами»

Дебет 0 104 38

Слайд 8Операции по принятию к учету и выбытию материальных запасов

Дебет 0 105

Операции по принятию к учету и выбытию материальных запасов

Дебет 0 105

Слайд 9Операции по перечислению денежных средств за материальные запасы

Получение денежных средств подотчетным лицом

Операции по перечислению денежных средств за материальные запасы

Получение денежных средств подотчетным лицом

Слайд 10Уменьшение обязательств, принятых по государственным (муниципальным) договорам на ОС, в сумме ранее

Уменьшение обязательств, принятых по государственным (муниципальным) договорам на ОС, в сумме ранее

Слайд 11Принятие к бухгалтерскому учету хозяйственных операций по формированию фактической стоимости

при изготовлении одного

Принятие к бухгалтерскому учету хозяйственных операций по формированию фактической стоимости

при изготовлении одного

Слайд 12Кредит 0 302 11 730

«Расчеты по заработной плате»

Кредит 0 104

Кредит 0 302 11 730

«Расчеты по заработной плате»

Кредит 0 104

Слайд 13Кредит 0 302 11 730

«Расчеты по заработной плате»

Кредит 0 104

Кредит 0 302 11 730

«Расчеты по заработной плате»

Кредит 0 104

Слайд 14при изготовлении различных видов готовой продукции, выполняемых работ, оказываемых услуг накладные расходы

при изготовлении различных видов готовой продукции, выполняемых работ, оказываемых услуг накладные расходы

Слайд 15списание затрат на изготовление готовой продукции, выполнение работ, услуг по плановой (нормативно-плановой)

списание затрат на изготовление готовой продукции, выполнение работ, услуг по плановой (нормативно-плановой)

Слайд 16Принятие к бухгалтерскому учету хозяйственных операций по списанию разницы затрат между фактической

Принятие к бухгалтерскому учету хозяйственных операций по списанию разницы затрат между фактической

Слайд 17Кредит 2 302 11 730

«Расчеты по заработной плате»

Кредит 2 104

Кредит 2 302 11 730

«Расчеты по заработной плате»

Кредит 2 104

Строевая стойка с оружием

Строевая стойка с оружием Правление Петра I

Правление Петра I Отечественная_война_1812_года

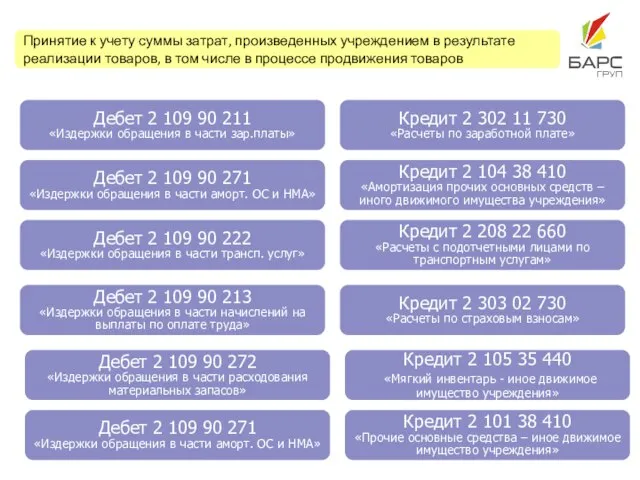

Отечественная_война_1812_года Региональный бюджет, финансовая и налоговая политика

Региональный бюджет, финансовая и налоговая политика HR Мотивация персонала

HR Мотивация персонала Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе

Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе Социальная работа с разными группами населения

Социальная работа с разными группами населения Оборотные средства организации

Оборотные средства организации Машины

Машины МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна

МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya

Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya Сергей Есенин

Сергей Есенин Говорю «СПАСИБО»

Говорю «СПАСИБО» Деньги Сомали

Деньги Сомали Патент

Патент Презентация на тему Действия с векторами

Презентация на тему Действия с векторами Производственная структура предприятия

Производственная структура предприятия Романское искусство и его примеры

Романское искусство и его примеры Арктика

Арктика Гражданские правоотношения

Гражданские правоотношения Фруктовые деревья

Фруктовые деревья Невесомость предсказаная и неожиданная

Невесомость предсказаная и неожиданная Звук. Звуковые явления

Звук. Звуковые явления Логические основы компьютера

Логические основы компьютера Решение уравнений третьей степени

Решение уравнений третьей степени Реализация региональной программы профориентационной работы в Костромской области

Реализация региональной программы профориентационной работы в Костромской области Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики

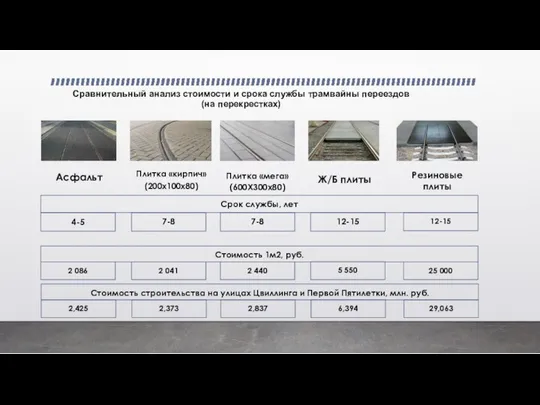

Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)

Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)