- Денежно-кредитная система в макроэкономике

Содержание

- 2. 1. Денежный рынок: спрос и предложение денег Денежный рынок характеризуется следующими параметрами: денежная масса, спрос и

- 3. Активная часть – денежные средства, реально обслуживающие хозяйственный оборот. Пассивная часть – накопленные денежные средства на

- 4. Под предложением денег понимают всю денежную массу, находящуюся в обращении в стране в данный момент. Для

- 5. Агрегаты М2 и М3 включают средства, не являющиеся деньгами, а выполняющие роль средств накопления, которые в

- 6. Среди факторов, определяющих предложение денег, выделяют: размер существующей денежной массы (дополнительная эмиссия денег увеличивает их предложение);

- 7. Таким образом, предложение денег определяется государством и служит средством макроэкономического регулирования. Спрос на деньги вытекает из

- 8. Трансакционный мотив увеличивает спрос на деньги, если: увеличиваются доходы населения; увеличиваются издержки, связанные с денежными операциями;

- 9. Спрос на деньги увеличивается, если: уменьшаются издержки на непредвиденные расходы (размер непредвиденных платежей падает с уменьшением

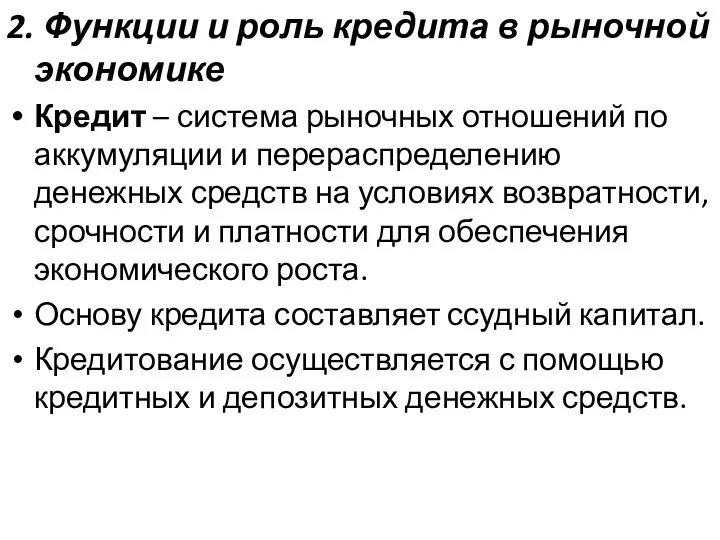

- 10. 2. Функции и роль кредита в рыночной экономике Кредит – система рыночных отношений по аккумуляции и

- 11. Источниками кредита являются: денежные средства предприятий на восстановление основного капитала; часть оборотного капитала, высвобождаемая в денежной

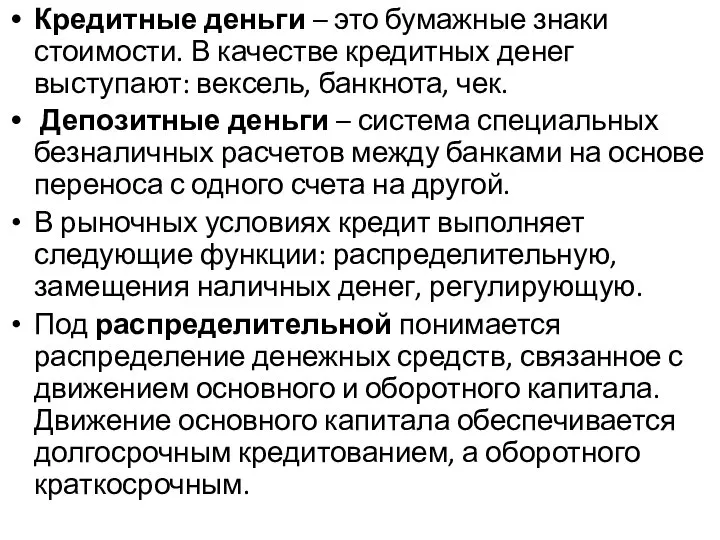

- 12. Кредитные деньги – это бумажные знаки стоимости. В качестве кредитных денег выступают: вексель, банкнота, чек. Депозитные

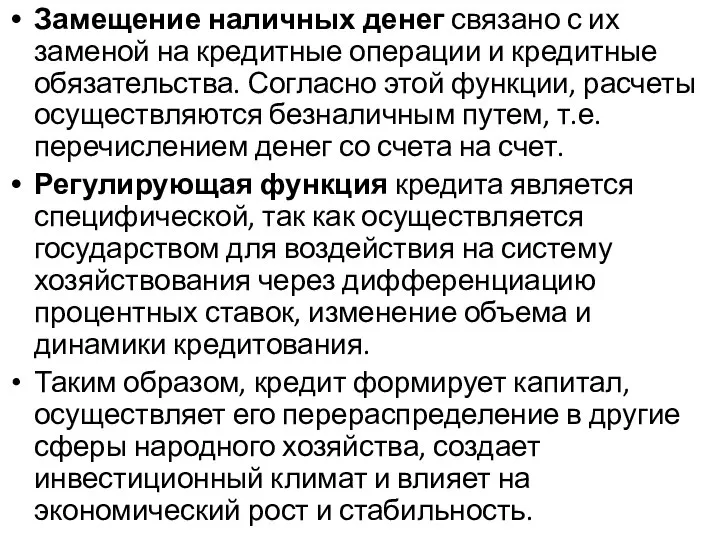

- 13. Замещение наличных денег связано с их заменой на кредитные операции и кредитные обязательства. Согласно этой функции,

- 14. Кредит выступает в следующих формах. Коммерческий кредит предоставляется производителям друг другу при купле-продаже товаров с отсрочкой

- 15. Цель банковского кредита – получение прибыли по ссудам. Банковский кредит шире коммерческого, так как он не

- 16. Для современной рыночной экономики характерно применение как банковского, так и коммерческого кредитов. Это проявляется в кредитовании

- 17. Таким образом, кредит обслуживает все сферы хозяйства и способствует непрерывному продвижению денежных средств. Движение денежных средств

- 18. 3. Банковская система, ее роль и значение в экономике страны Банк – экономический институт, занимающийся привлечением

- 19. Современная российская банковская система имеет два уровня. Первый уровень представлен Центральным банком Российской Федерации, который выполняет

- 20. Экономические осуществляются в рамках выбранной правительством денежно-кредитной политики через: учетную ставку, которая устанавливается Центральным банком Российской

- 21. Различают следующие виды коммерческих банков: ипотечные, специализированные, кооперативные, инвестиционные и т. д. Деятельность банков строится на

- 22. Важной особенностью банков является их способность увеличивать денежную массу в обращении. Это связано с выполнением депозитно-ссудных

- 23. R= 1/ r, где R – банковский мультипликатор; r – норматив обязательных резервов коммерческого банка, определяемый

- 25. Скачать презентацию

Слайд 21. Денежный рынок: спрос и предложение денег

Денежный рынок характеризуется следующими параметрами: денежная

1. Денежный рынок: спрос и предложение денег

Денежный рынок характеризуется следующими параметрами: денежная

Слайд 3Активная часть – денежные средства, реально обслуживающие хозяйственный оборот.

Пассивная часть –

Активная часть – денежные средства, реально обслуживающие хозяйственный оборот.

Пассивная часть –

Слайд 4Под предложением денег понимают всю денежную массу, находящуюся в обращении в стране

Под предложением денег понимают всю денежную массу, находящуюся в обращении в стране

Слайд 5Агрегаты М2 и М3 включают средства, не являющиеся деньгами, а выполняющие роль

Агрегаты М2 и М3 включают средства, не являющиеся деньгами, а выполняющие роль

Слайд 6Среди факторов, определяющих предложение денег, выделяют:

размер существующей денежной массы (дополнительная эмиссия

Среди факторов, определяющих предложение денег, выделяют:

размер существующей денежной массы (дополнительная эмиссия

Слайд 7 Таким образом, предложение денег определяется государством и служит средством макроэкономического регулирования.

Таким образом, предложение денег определяется государством и служит средством макроэкономического регулирования.

Слайд 8Трансакционный мотив увеличивает спрос на деньги, если:

увеличиваются доходы населения;

увеличиваются издержки,

Трансакционный мотив увеличивает спрос на деньги, если:

увеличиваются доходы населения;

увеличиваются издержки,

Слайд 9Спрос на деньги увеличивается, если:

уменьшаются издержки на непредвиденные расходы (размер непредвиденных

Спрос на деньги увеличивается, если:

уменьшаются издержки на непредвиденные расходы (размер непредвиденных

Слайд 102. Функции и роль кредита в рыночной экономике

Кредит – система рыночных отношений

2. Функции и роль кредита в рыночной экономике

Кредит – система рыночных отношений

Слайд 11Источниками кредита являются:

денежные средства предприятий на восстановление основного капитала;

часть оборотного капитала, высвобождаемая

Источниками кредита являются:

денежные средства предприятий на восстановление основного капитала;

часть оборотного капитала, высвобождаемая

Слайд 12Кредитные деньги – это бумажные знаки стоимости. В качестве кредитных денег выступают:

Кредитные деньги – это бумажные знаки стоимости. В качестве кредитных денег выступают:

Слайд 13Замещение наличных денег связано с их заменой на кредитные операции и кредитные

Замещение наличных денег связано с их заменой на кредитные операции и кредитные

Слайд 14Кредит выступает в следующих формах.

Коммерческий кредит предоставляется производителям друг другу при

Кредит выступает в следующих формах.

Коммерческий кредит предоставляется производителям друг другу при

Слайд 15Цель банковского кредита – получение прибыли по ссудам. Банковский кредит шире коммерческого,

Цель банковского кредита – получение прибыли по ссудам. Банковский кредит шире коммерческого,

Слайд 16Для современной рыночной экономики характерно применение как банковского, так и коммерческого кредитов.

Для современной рыночной экономики характерно применение как банковского, так и коммерческого кредитов.

Слайд 17Таким образом, кредит обслуживает все сферы хозяйства и способствует непрерывному продвижению денежных

Таким образом, кредит обслуживает все сферы хозяйства и способствует непрерывному продвижению денежных

Слайд 183. Банковская система, ее роль и значение в экономике страны

Банк – экономический

3. Банковская система, ее роль и значение в экономике страны

Банк – экономический

Слайд 19Современная российская банковская система имеет два уровня.

Первый уровень представлен Центральным банком

Современная российская банковская система имеет два уровня.

Первый уровень представлен Центральным банком

Слайд 20Экономические осуществляются в рамках выбранной правительством денежно-кредитной политики через:

учетную ставку, которая устанавливается

Экономические осуществляются в рамках выбранной правительством денежно-кредитной политики через:

учетную ставку, которая устанавливается

Слайд 21Различают следующие виды коммерческих банков: ипотечные, специализированные, кооперативные, инвестиционные и т. д.

Различают следующие виды коммерческих банков: ипотечные, специализированные, кооперативные, инвестиционные и т. д.

Слайд 22Важной особенностью банков является их способность увеличивать денежную массу в обращении. Это

Важной особенностью банков является их способность увеличивать денежную массу в обращении. Это

Слайд 23R= 1/ r,

где R – банковский мультипликатор;

r – норматив обязательных резервов

где R – банковский мультипликатор;

r – норматив обязательных резервов

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС