- Дилерские сети в России

Содержание

- 2. Последствия катастрофы в Японии. Фактор неопределенности. 1. Недопроизводство автомобилей в Японии с 11 марта по 8

- 3. Динамика открытия дилерских центров в России, 2003-2010 гг., ед.* *39 ведущих иностранных брендов, без учета Daewoo.

- 4. Плотность дилерских центров на территории РФ, по федеральным округам, 2010.* *39 ведущих иностранных брендов. Источник: данные

- 5. Структура распределения официальных дилерских центров иностранных автомобилей по субъектам РФ , 2009-2010 гг., %* *39 ведущих

- 6. Уровень концентрации дилерских центров в регионах РФ, 2010 г.* *39 ведущих иностранных брендов. Источник: данные компаний,

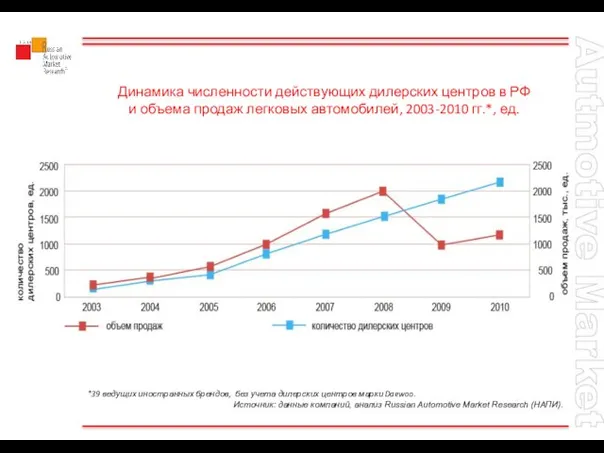

- 7. Динамика численности действующих дилерских центров в РФ и объема продаж легковых автомобилей, 2003-2010 гг.*, ед. *39

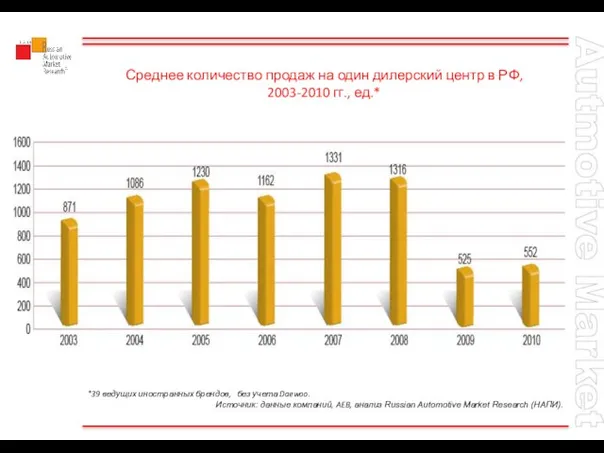

- 8. Среднее количество продаж на один дилерский центр в РФ, 2003-2010 гг., ед.* *39 ведущих иностранных брендов,

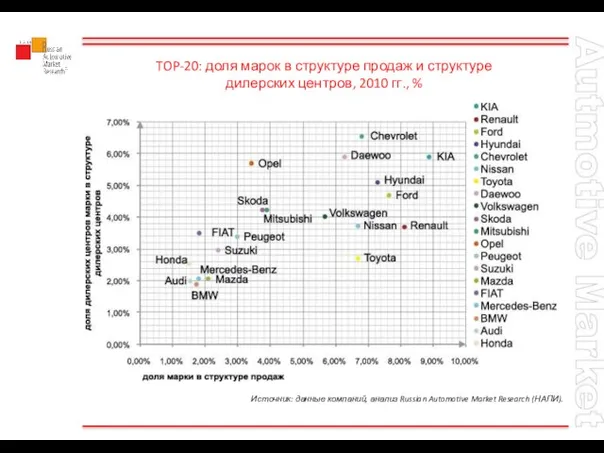

- 9. TOP-20: доля марок в структуре продаж и структуре дилерских центров, 2010 гг., % Источник: данные компаний,

- 11. Скачать презентацию

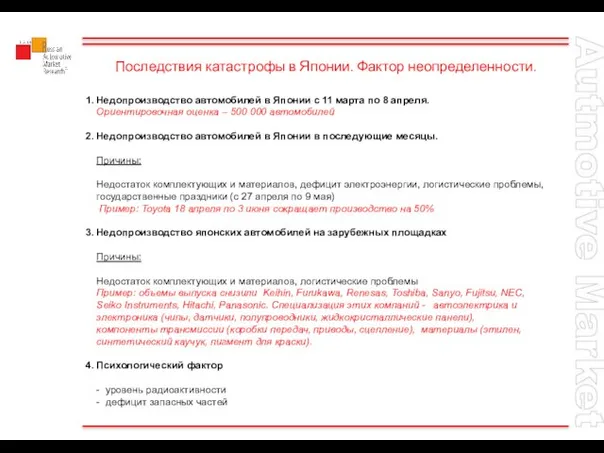

Слайд 2Последствия катастрофы в Японии. Фактор неопределенности.

1. Недопроизводство автомобилей в Японии с 11

Последствия катастрофы в Японии. Фактор неопределенности.

1. Недопроизводство автомобилей в Японии с 11

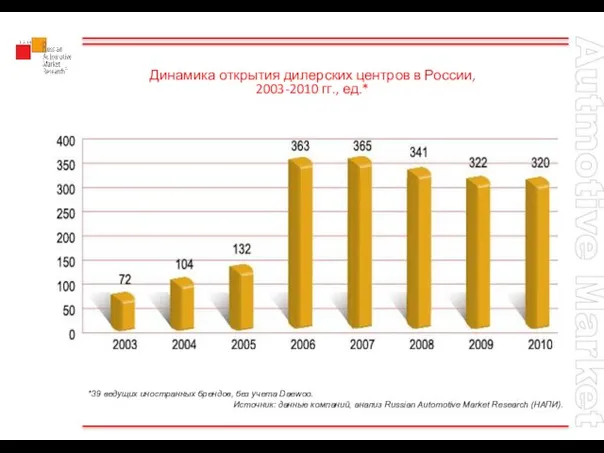

Слайд 3Динамика открытия дилерских центров в России, 2003-2010 гг., ед.*

*39 ведущих иностранных

Динамика открытия дилерских центров в России, 2003-2010 гг., ед.*

*39 ведущих иностранных

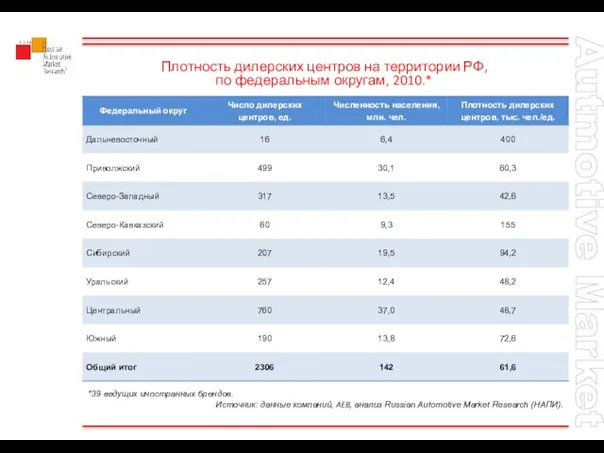

Слайд 4Плотность дилерских центров на территории РФ, по федеральным округам, 2010.*

*39 ведущих

Плотность дилерских центров на территории РФ, по федеральным округам, 2010.*

*39 ведущих

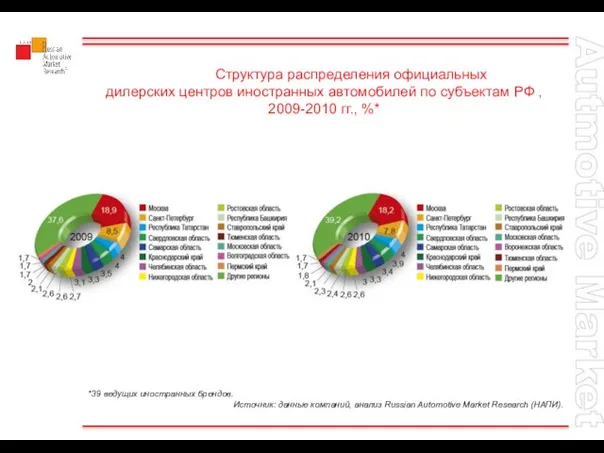

Слайд 5 Структура распределения официальных дилерских центров иностранных автомобилей по субъектам РФ ,

Структура распределения официальных дилерских центров иностранных автомобилей по субъектам РФ ,

Слайд 6Уровень концентрации дилерских центров в регионах РФ, 2010 г.*

*39 ведущих иностранных

Уровень концентрации дилерских центров в регионах РФ, 2010 г.*

*39 ведущих иностранных

Слайд 7Динамика численности действующих дилерских центров в РФ и объема продаж легковых автомобилей,

Динамика численности действующих дилерских центров в РФ и объема продаж легковых автомобилей,

Слайд 8Среднее количество продаж на один дилерский центр в РФ, 2003-2010 гг., ед.*

Среднее количество продаж на один дилерский центр в РФ, 2003-2010 гг., ед.*

Слайд 9TOP-20: доля марок в структуре продаж и структуре дилерских центров, 2010 гг.,

TOP-20: доля марок в структуре продаж и структуре дилерских центров, 2010 гг.,

Проект WEB КП АО ИД Комсомольская правда

Проект WEB КП АО ИД Комсомольская правда Internet Office

Internet Office Презентация на тему Деление в математике

Презентация на тему Деление в математике  Портфель проектов Бережливый регион

Портфель проектов Бережливый регион Я приглашаю вас в волшебный мир бумаги

Я приглашаю вас в волшебный мир бумаги Причастие - неличная форма глагола, обладающая признаками глагола, прилагательного и наречия

Причастие - неличная форма глагола, обладающая признаками глагола, прилагательного и наречия Парки ХХ века. Парк де Ла Виллетт

Парки ХХ века. Парк де Ла Виллетт Алгебра.7 класс.

Алгебра.7 класс. Программный комплекс «МагПро КриптоПортал»

Программный комплекс «МагПро КриптоПортал» Информация о реализации молодежной политики

Информация о реализации молодежной политики Центр координации деятельности обществ группы ОАО ММК

Центр координации деятельности обществ группы ОАО ММК Обучение технике перемещения на площадке

Обучение технике перемещения на площадке Нормы уголовного и процессуального права в Псковской судной грамоте. Основные черты права Новгородской и Псковской феодальных ре

Нормы уголовного и процессуального права в Псковской судной грамоте. Основные черты права Новгородской и Псковской феодальных ре Понятие презентации и компьютерной презентации

Понятие презентации и компьютерной презентации День Петра и Февроньи

День Петра и Февроньи Сервис заказа визитокvizitka.in.ua

Сервис заказа визитокvizitka.in.ua Летучка по теме: «Возбуждение уголовного дела» Подготовила: Миронова Кристина

Летучка по теме: «Возбуждение уголовного дела» Подготовила: Миронова Кристина 2_5390911506760081685

2_5390911506760081685 Аукцион знаний

Аукцион знаний Тема урока: Обобщение правил о правописании корня

Тема урока: Обобщение правил о правописании корня Вес. Невесомость. Перегрузка

Вес. Невесомость. Перегрузка Национальная образовательная инициатива«Наша новая школа»:итоги дискуссии в профессиональном сообществе

Национальная образовательная инициатива«Наша новая школа»:итоги дискуссии в профессиональном сообществе Қазақстанда ауыл шаруашылығын ұжымдастыру

Қазақстанда ауыл шаруашылығын ұжымдастыру Отделка изделий

Отделка изделий Презентация 3 Бикчинтаев Анвер

Презентация 3 Бикчинтаев Анвер Презентация на тему Вернадский

Презентация на тему Вернадский Видеопрезентация рисунков учеников 2а класса

Видеопрезентация рисунков учеников 2а класса ОПЫТ УПРАВЛЕНИЯ ВЫБРОСАМИ ПАРНИКОВЫХ ГАЗОВ В ЦБП РОССИИ М.А.Юлкин,

ОПЫТ УПРАВЛЕНИЯ ВЫБРОСАМИ ПАРНИКОВЫХ ГАЗОВ В ЦБП РОССИИ М.А.Юлкин,