- Достоинства леммы Маркова и неравенства Чебышева при оценивании риска

Содержание

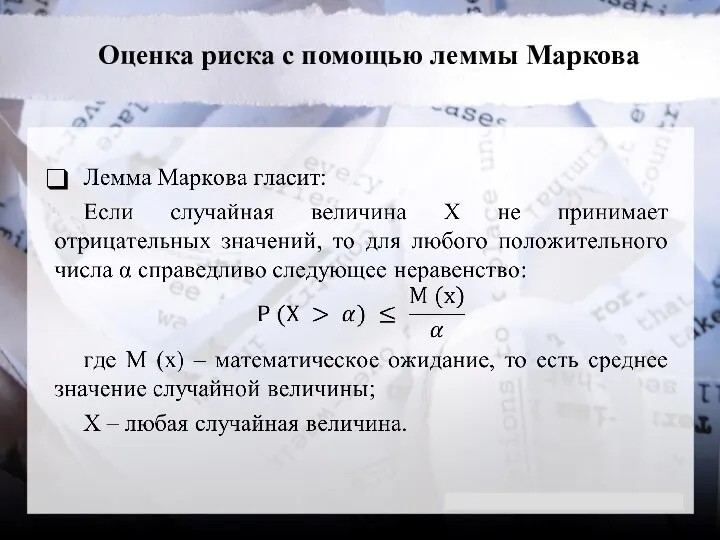

- 2. Оценка риска с помощью леммы Маркова

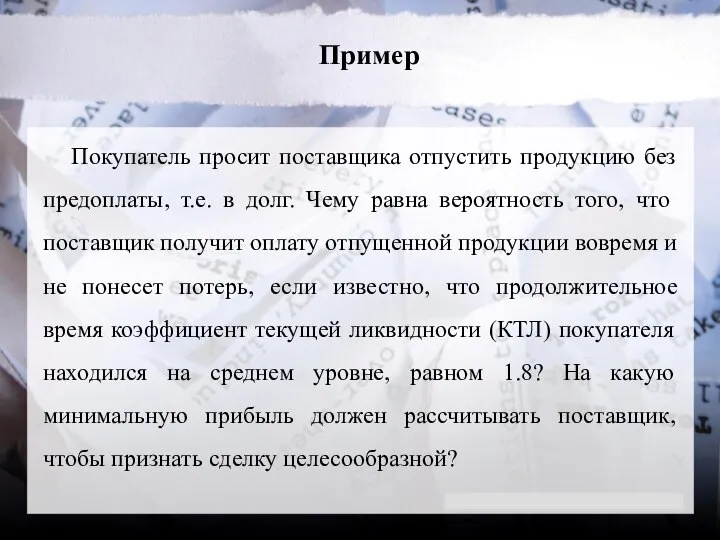

- 3. Пример Покупатель просит поставщика отпустить продукцию без предоплаты, т.е. в долг. Чему равна вероятность того, что

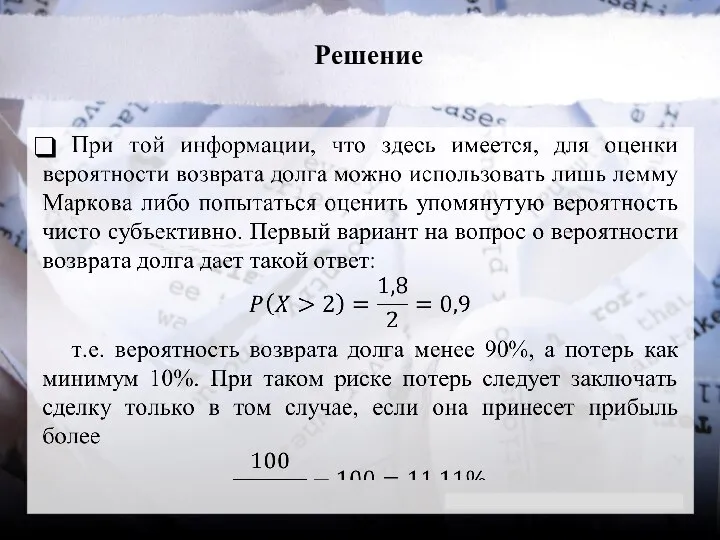

- 4. Решение

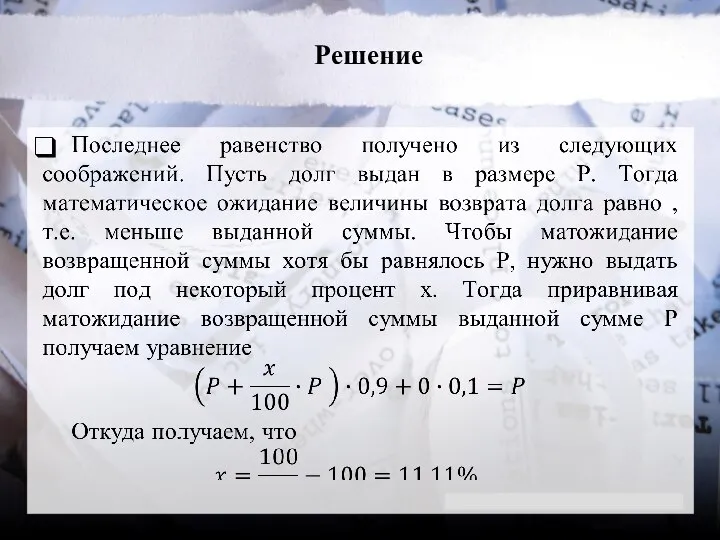

- 5. Решение

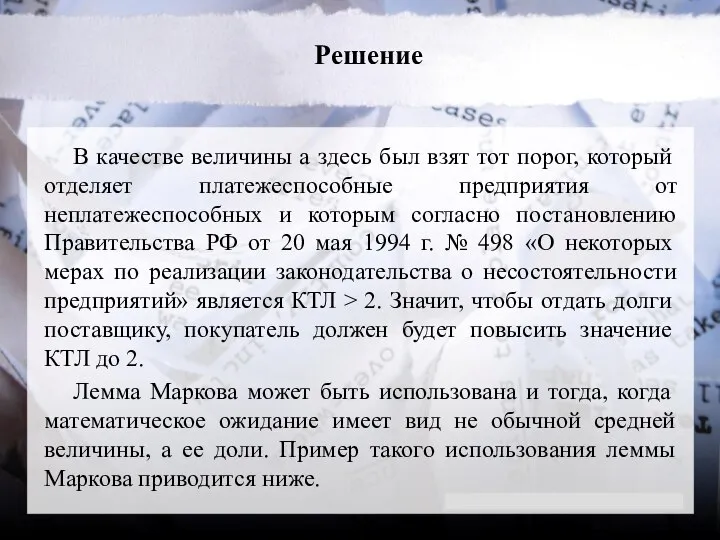

- 6. Решение В качестве величины а здесь был взят тот порог, который отделяет платежеспособные предприятия от неплатежеспособных

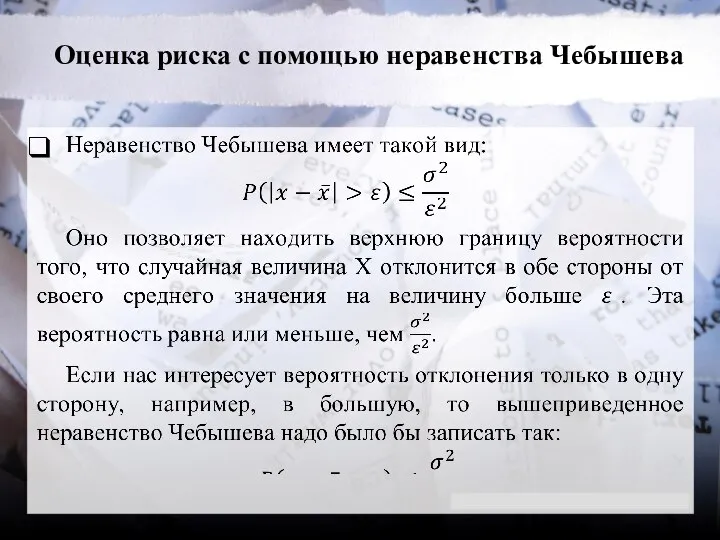

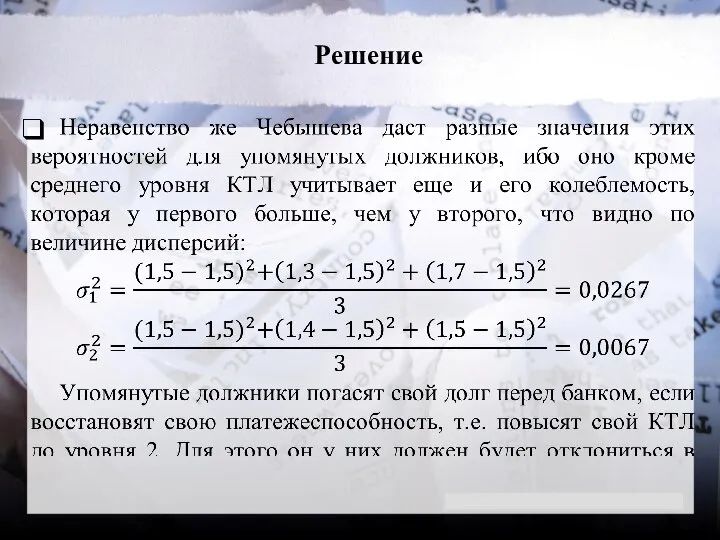

- 7. Оценка риска с помощью неравенства Чебышева

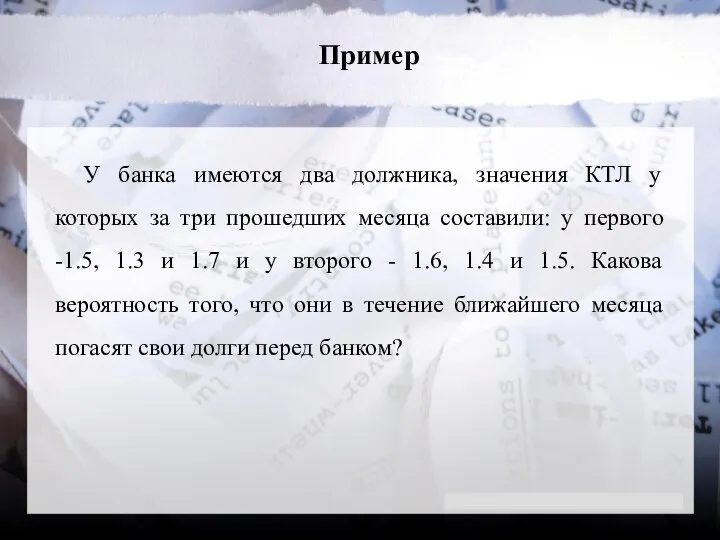

- 8. Пример У банка имеются два должника, значения КТЛ у которых за три прошедших месяца составили: у

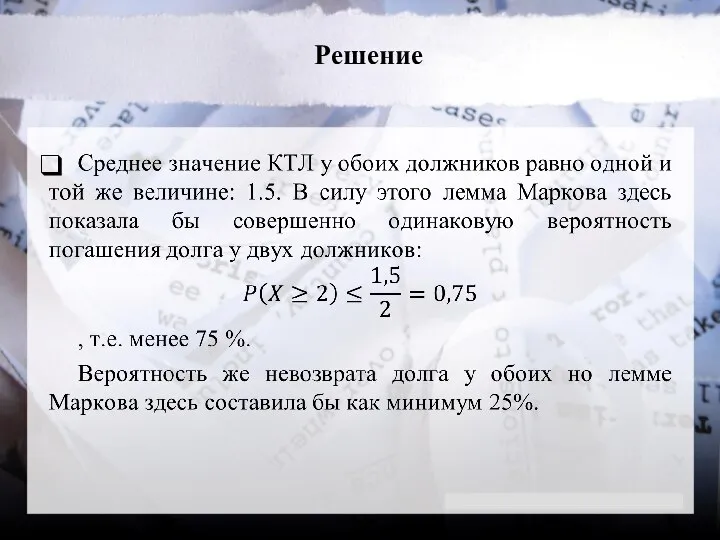

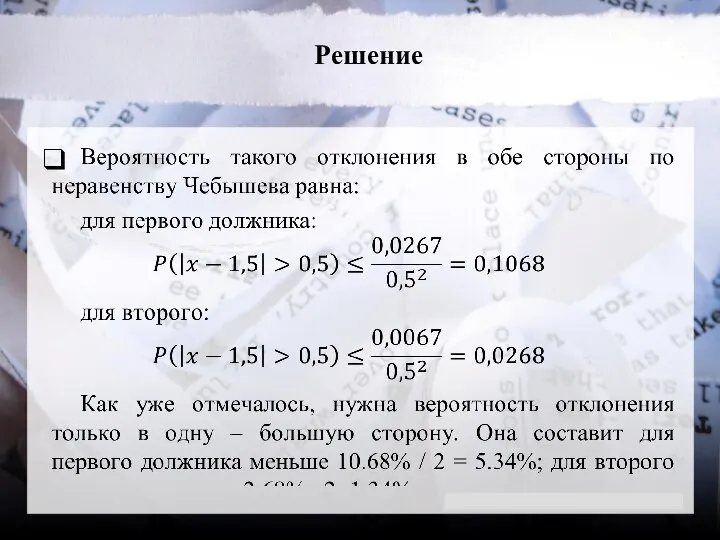

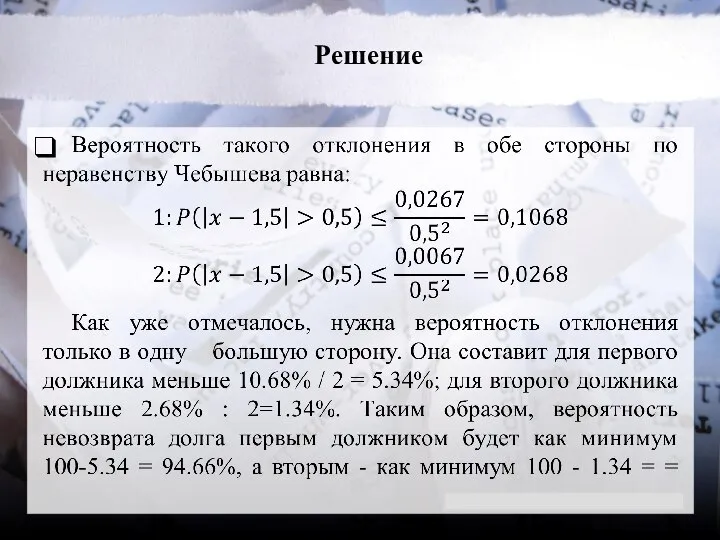

- 9. Решение

- 10. Решение

- 11. Решение

- 12. Решение

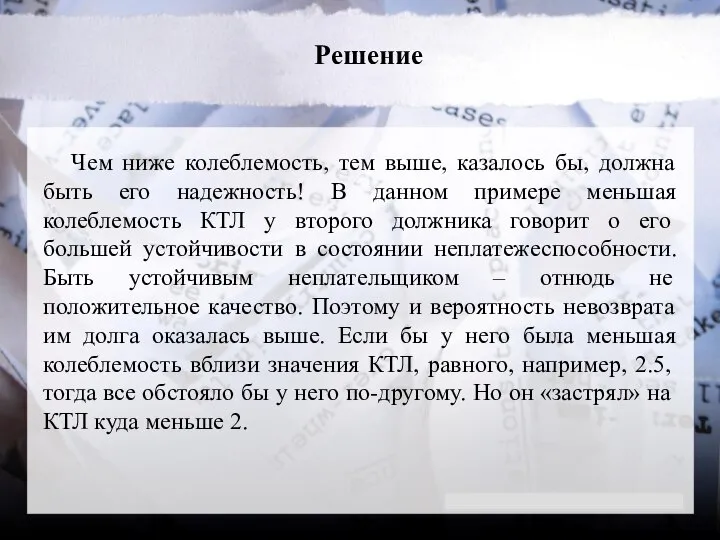

- 13. Решение Чем ниже колеблемость, тем выше, казалось бы, должна быть его надежность! В данном примере меньшая

- 14. Решение Большим достоинством леммы Маркова и неравенства Чебышева является то, что они пригодны для употребления при

- 16. Скачать презентацию

Слайд 3Пример

Покупатель просит поставщика отпустить продукцию без предоплаты, т.е. в долг. Чему равна

Пример

Покупатель просит поставщика отпустить продукцию без предоплаты, т.е. в долг. Чему равна

Слайд 4Решение

Решение

Слайд 5Решение

Решение

Слайд 6Решение

В качестве величины а здесь был взят тот порог, который отделяет платежеспособные

Решение

В качестве величины а здесь был взят тот порог, который отделяет платежеспособные

Слайд 7Оценка риска с помощью неравенства Чебышева

Оценка риска с помощью неравенства Чебышева

Слайд 8Пример

У банка имеются два должника, значения КТЛ у которых за три прошедших

Пример

У банка имеются два должника, значения КТЛ у которых за три прошедших

Слайд 9Решение

Решение

Слайд 10Решение

Решение

Слайд 11Решение

Решение

Слайд 12Решение

Решение

Слайд 13Решение

Чем ниже колеблемость, тем выше, казалось бы, должна быть его надежность! В

Решение

Чем ниже колеблемость, тем выше, казалось бы, должна быть его надежность! В

Слайд 14Решение

Большим достоинством леммы Маркова и неравенства Чебышева является то, что они пригодны

Решение

Большим достоинством леммы Маркова и неравенства Чебышева является то, что они пригодны

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка