Доступность финансовых услуг для малого бизнеса. Развитие микрофинансирования и кредитной кооперации

- Доступность финансовых услуг для малого бизнеса. Развитие микрофинансирования и кредитной кооперации

Содержание

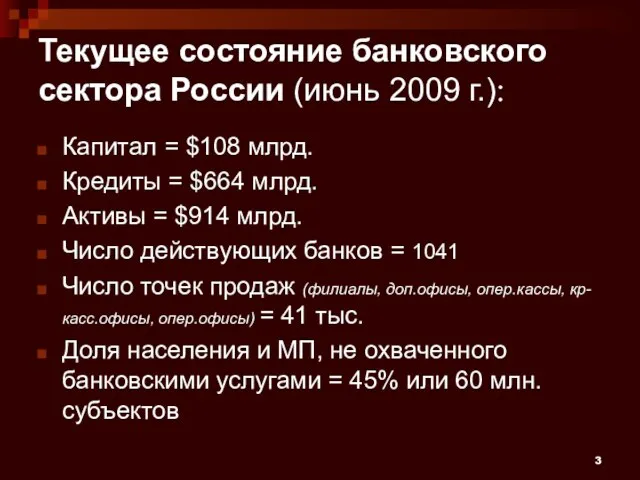

- 2. 3 Текущее состояние банковского сектора России (июнь 2009 г.): Капитал = $108 млрд. Кредиты = $664

- 3. Региональные диспропорции в банковском обслуживании В среднем обеспеченность банковскими услугами в регионах составляет лишь 4% от

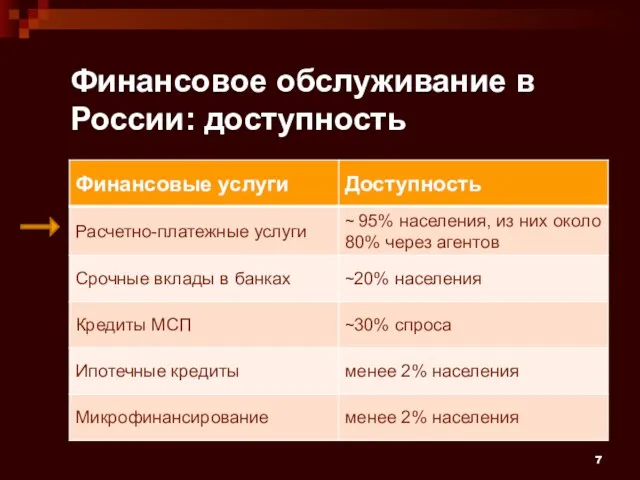

- 4. 7 Финансовое обслуживание в России: доступность

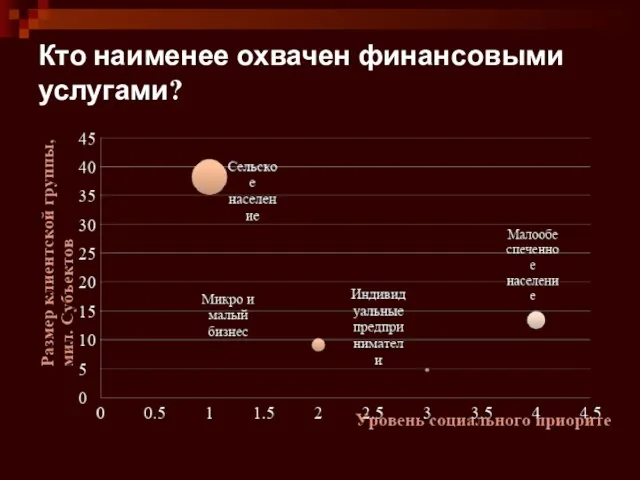

- 5. Кто наименее охвачен финансовыми услугами?

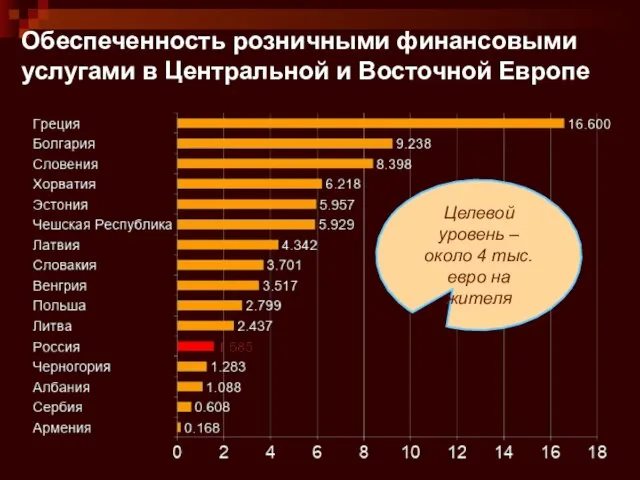

- 6. Обеспеченность розничными финансовыми услугами в Центральной и Восточной Европе Целевой уровень – около 4 тыс. евро

- 7. 6 Отделения и офисы банков Отделения банков (на 100 тыс. населения) Помесячная динамика числа отделений банков

- 8. Кредитование ИП

- 9. 2 Постановка задачи Доступность финансовых услуг для ММП: необходимость коллективного ответа Концепция НАУМИР по повышению доступности

- 10. Системный ответ

- 11. Россия: Кредитные организации

- 12. Агенты: российский путь

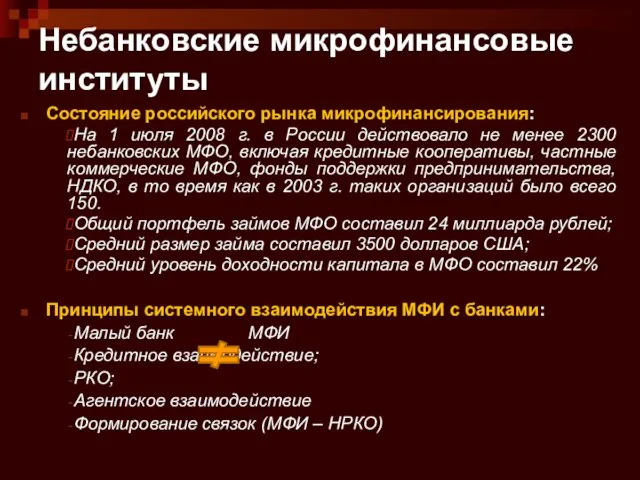

- 13. Небанковские микрофинансовые институты Состояние российского рынка микрофинансирования: На 1 июля 2008 г. в России действовало не

- 14. Результаты антикризисного мониторинга МФ рынка

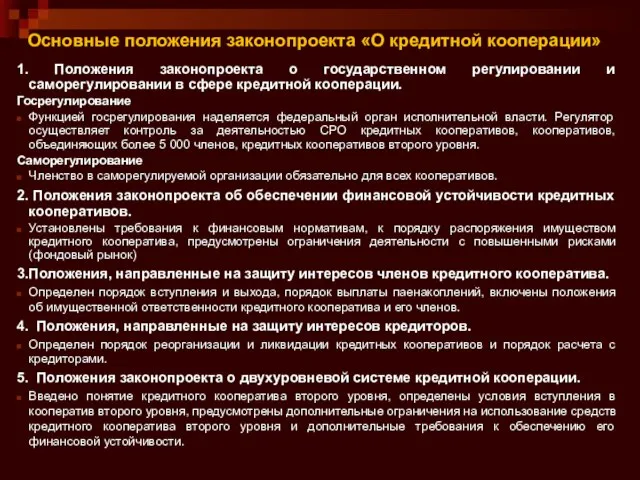

- 15. Основные положения законопроекта «О кредитной кооперации» 1. Положения законопроекта о государственном регулировании и саморегулировании в сфере

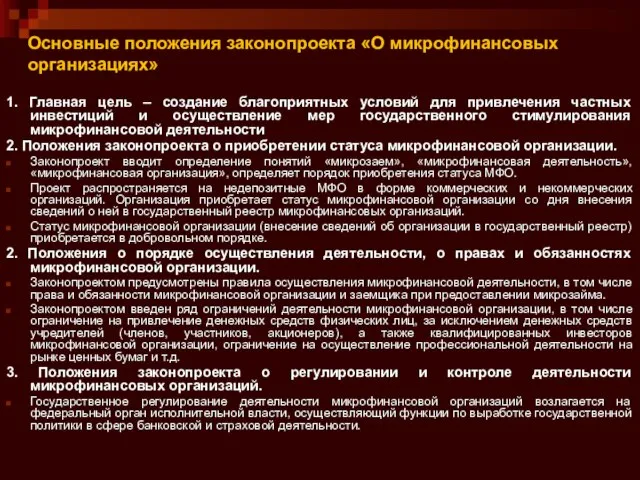

- 16. Основные положения законопроекта «О микрофинансовых организациях» 1. Главная цель – создание благоприятных условий для привлечения частных

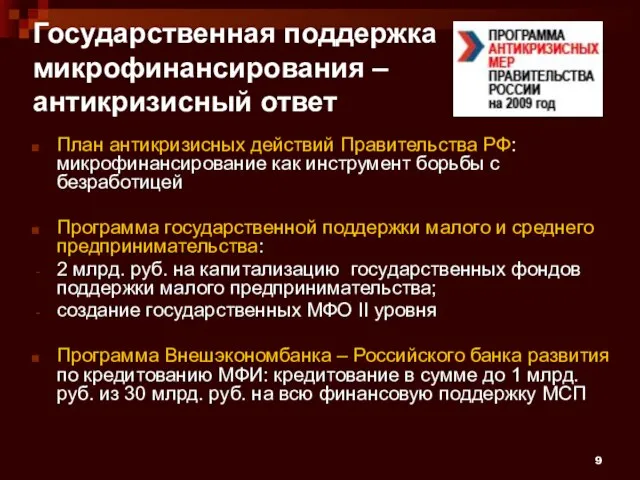

- 17. 9 Государственная поддержка микрофинансирования – антикризисный ответ План антикризисных действий Правительства РФ: микрофинансирование как инструмент борьбы

- 18. Принципы институциональной структуры

- 20. Скачать презентацию

Слайд 3Региональные диспропорции в банковском обслуживании

В среднем обеспеченность банковскими услугами в регионах составляет

Региональные диспропорции в банковском обслуживании

В среднем обеспеченность банковскими услугами в регионах составляет

Слайд 47

Финансовое обслуживание в России: доступность

7

Финансовое обслуживание в России: доступность

Слайд 5Кто наименее охвачен финансовыми услугами?

Кто наименее охвачен финансовыми услугами?

Слайд 6Обеспеченность розничными финансовыми услугами в Центральной и Восточной Европе

Целевой уровень – около

Обеспеченность розничными финансовыми услугами в Центральной и Восточной Европе

Целевой уровень – около

Слайд 76

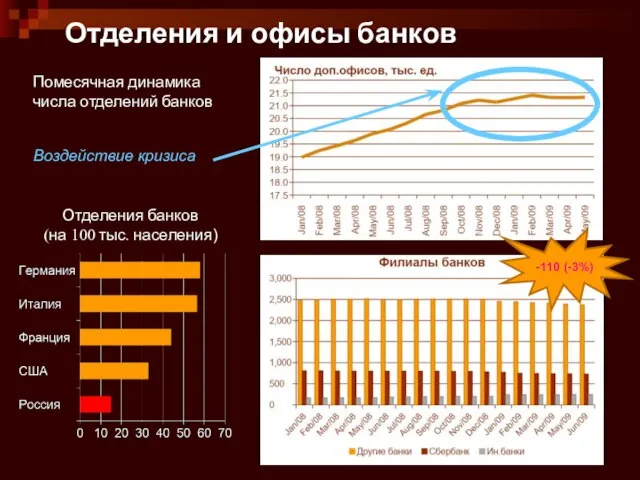

Отделения и офисы банков

Отделения банков

(на 100 тыс. населения)

Помесячная динамика числа отделений

6

Отделения и офисы банков

Отделения банков

(на 100 тыс. населения)

Помесячная динамика числа отделений

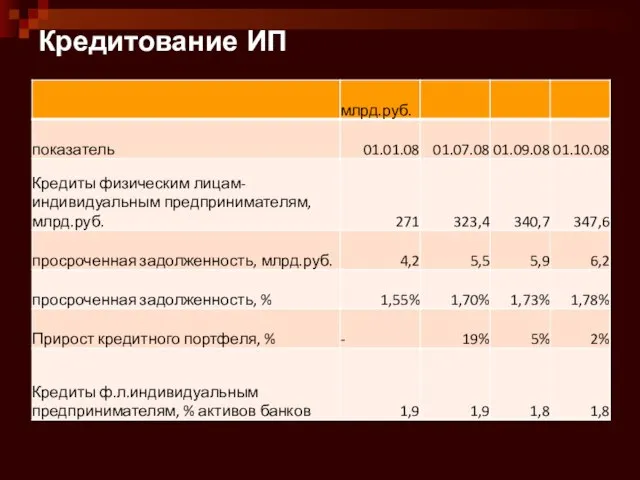

Слайд 8Кредитование ИП

Кредитование ИП

Слайд 92

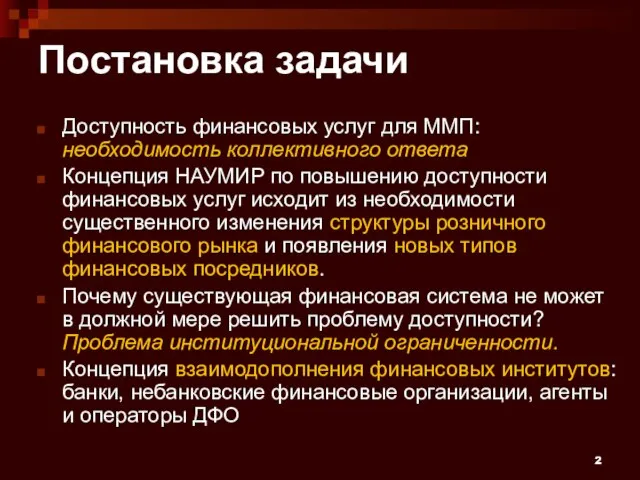

Постановка задачи

Доступность финансовых услуг для ММП: необходимость коллективного ответа

Концепция НАУМИР по повышению

2

Постановка задачи

Доступность финансовых услуг для ММП: необходимость коллективного ответа

Концепция НАУМИР по повышению

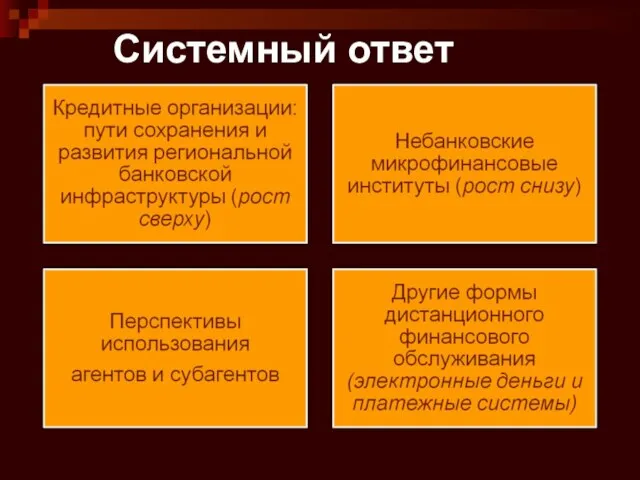

Слайд 10Системный ответ

Системный ответ

Слайд 11Россия: Кредитные организации

Россия: Кредитные организации

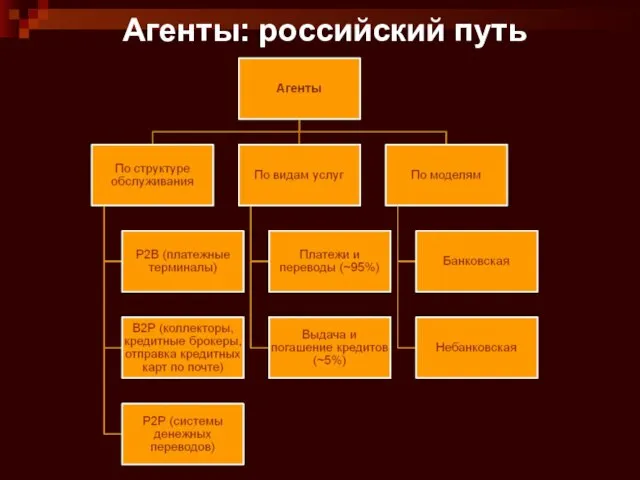

Слайд 12Агенты: российский путь

Агенты: российский путь

Слайд 13Небанковские микрофинансовые институты

Состояние российского рынка микрофинансирования:

На 1 июля 2008 г. в России

Небанковские микрофинансовые институты

Состояние российского рынка микрофинансирования:

На 1 июля 2008 г. в России

Слайд 14Результаты антикризисного мониторинга МФ рынка

Результаты антикризисного мониторинга МФ рынка

Слайд 15

Основные положения законопроекта «О кредитной кооперации»

1. Положения законопроекта о государственном регулировании и

Основные положения законопроекта «О кредитной кооперации»

1. Положения законопроекта о государственном регулировании и

Слайд 16

Основные положения законопроекта «О микрофинансовых организациях»

1. Главная цель – создание благоприятных условий

Основные положения законопроекта «О микрофинансовых организациях»

1. Главная цель – создание благоприятных условий

Слайд 179

Государственная поддержка микрофинансирования –

антикризисный ответ

План антикризисных действий Правительства РФ: микрофинансирование как

9

Государственная поддержка микрофинансирования –

антикризисный ответ

План антикризисных действий Правительства РФ: микрофинансирование как

Слайд 18Принципы институциональной структуры

Принципы институциональной структуры

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012