- Джерела фінансового законодавства

Содержание

- 2. Слід розмежовувати систему фінансового права і систему фінансового законодавства. Якщо перша є сукупністю відносин, що регулюються

- 3. Джерела фінансового права — це правові форми зовнішнього вираження норм фінансового права. Фінансове право, з цієї

- 4. Традиційно джерелами права вважаються нормативно-правові акти, санкціоновані звичаї, прецеденти (судові чи адміністративні), міжнародні угоди. Є кілька

- 5. Джерело фінансового права: установлює певні правила поведінки, що усувають її індивідуалізацію стосовно окремого суб’єкта; має бути

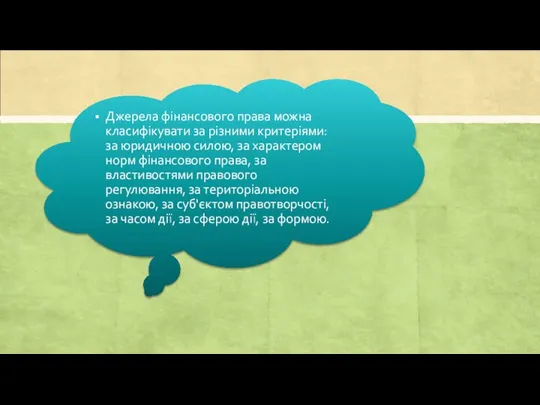

- 6. Джерела фінансового права можна класифікувати за різними критеріями: за юридичною силою, за характером норм фінансового права,

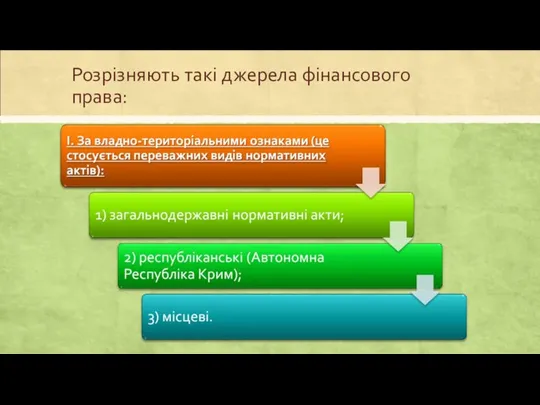

- 7. Розрізняють такі джерела фінансового права:

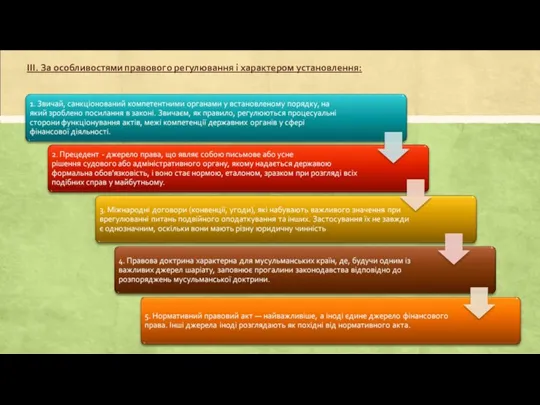

- 9. III. За особливостями правового регулювання і характером установлення:

- 11. Для системи законодавства первинним елементом є стаття нормативно-правового акту, яка не обов'язково має містити всі три

- 13. Основним джерелом фінансового законодавства є нормативно-правові акти — письмові документи компетентного органу публічної влади, в яких

- 14. Законодавчими актами, що становлять основу фінансового законодавства, є такі: 1. Загальні не фінансові закони - конституційні

- 15. Серед законів найвищу юридичну силу має Конституція України, яка закріплює засади суспільного і державного ладу, якими

- 17. До підзаконних нормативно-правових актів як джерел фінансового права, які видаються на підставі закону, відповідно до закону

- 18. Висновок: Отже, термін "законодавство" охоплює закони України; чинні міжнародні договори України, згода на обов’язковість яких дана

- 20. Скачать презентацию

Слайд 2Слід розмежовувати систему фінансового права і систему фінансового законодавства. Якщо перша є

Слід розмежовувати систему фінансового права і систему фінансового законодавства. Якщо перша є

Слайд 3Джерела фінансового права — це правові форми зовнішнього вираження норм фінансового права. Фінансове

Джерела фінансового права — це правові форми зовнішнього вираження норм фінансового права. Фінансове

Слайд 4Традиційно джерелами права вважаються нормативно-правові акти, санкціоновані звичаї, прецеденти (судові чи адміністративні),

Традиційно джерелами права вважаються нормативно-правові акти, санкціоновані звичаї, прецеденти (судові чи адміністративні),

Слайд 5Джерело фінансового права: установлює певні правила поведінки, що усувають її індивідуалізацію стосовно

Джерело фінансового права: установлює певні правила поведінки, що усувають її індивідуалізацію стосовно

Слайд 6Джерела фінансового права можна класифікувати за різними критеріями: за юридичною силою, за

Джерела фінансового права можна класифікувати за різними критеріями: за юридичною силою, за

Слайд 7Розрізняють такі джерела фінансового права:

Розрізняють такі джерела фінансового права:

Слайд 9III. За особливостями правового регулювання і характером установлення:

III. За особливостями правового регулювання і характером установлення:

Слайд 11Для системи законодавства первинним елементом є стаття нормативно-правового акту, яка не обов'язково

Для системи законодавства первинним елементом є стаття нормативно-правового акту, яка не обов'язково

Слайд 13Основним джерелом фінансового законодавства є нормативно-правові акти — письмові документи компетентного органу

Основним джерелом фінансового законодавства є нормативно-правові акти — письмові документи компетентного органу

Слайд 14Законодавчими актами, що становлять основу фінансового законодавства, є такі:

1. Загальні не фінансові

Законодавчими актами, що становлять основу фінансового законодавства, є такі:

1. Загальні не фінансові

Слайд 15Серед законів найвищу юридичну силу має Конституція України, яка закріплює засади суспільного

Серед законів найвищу юридичну силу має Конституція України, яка закріплює засади суспільного

Слайд 17До підзаконних нормативно-правових актів як джерел фінансового права, які видаються на підставі

До підзаконних нормативно-правових актів як джерел фінансового права, які видаються на підставі

Слайд 18Висновок:

Отже, термін "законодавство" охоплює закони України; чинні міжнародні договори України, згода на

Висновок:

Отже, термін "законодавство" охоплює закони України; чинні міжнародні договори України, згода на

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье