- Единый семинар

Содержание

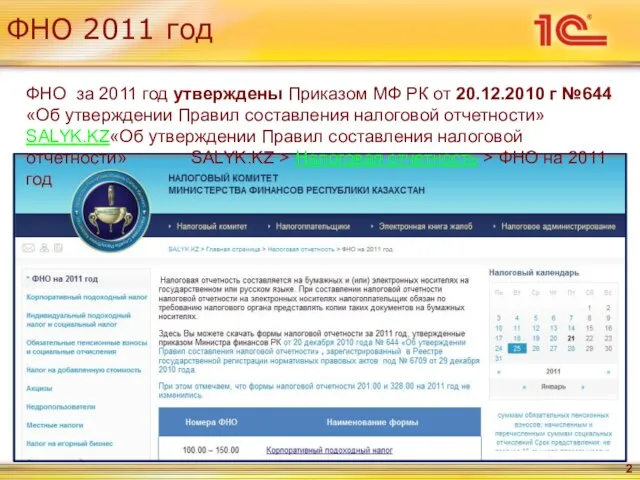

- 2. ФНО 2011 год ФНО за 2011 год утверждены Приказом МФ РК от 20.12.2010 г №644 «Об

- 3. в большинство ФНО внесены изменения и дополнения уточняющего характера; в отдельных формах исключены или добавлены строки

- 4. Изменения штрих-кода в ФНО на 2011 г 2011 2010 9 1

- 5. Основные изменения в ФНО на 2011 г Внесены изменения и дополнения уточняющего характера в формы 100.00,

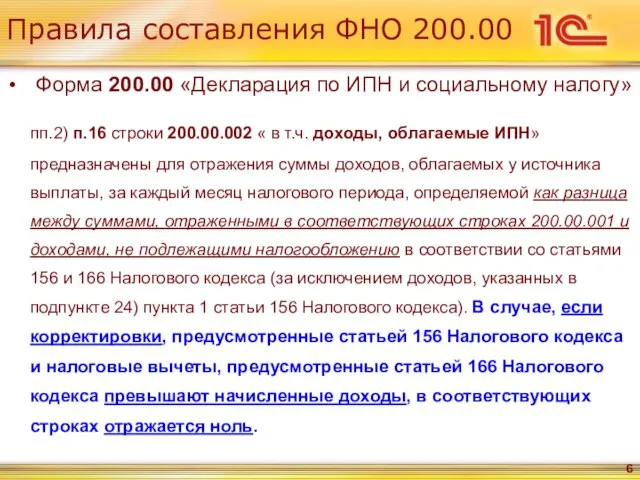

- 6. Правила составления ФНО 200.00 Форма 200.00 «Декларация по ИПН и социальному налогу» пп.2) п.16 строки 200.00.002

- 7. Правила составления ФНО 200.00 Форма 200.02 – «Перечень доходов работников, облагаемых и не облагаемых социальным налогом»

- 8. Правила составления ФНО 300.00 Форма 300.00 – «Декларация по НДС» пп.9) п.15 код валюты: Указывается код

- 9. Правила составления ФНО 300.00 В приложении 300.02 формы 300.00 добавлена новая строка 300.02.010 «Временный ввоз на

- 10. Правила составления ФНО 300.00 Форма 300.09 – «Реестр счетов-фактур по реализованным в РФ в течение налогового

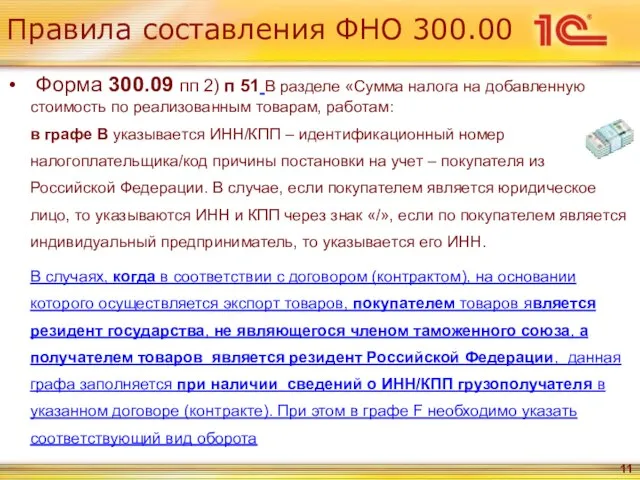

- 11. Правила составления ФНО 300.00 Форма 300.09 пп 2) п 51 В разделе «Сумма налога на добавленную

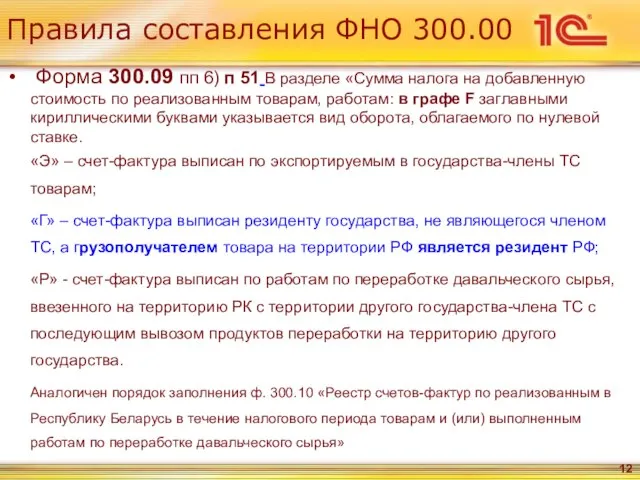

- 12. Правила составления ФНО 300.00 Форма 300.09 пп 6) п 51 В разделе «Сумма налога на добавленную

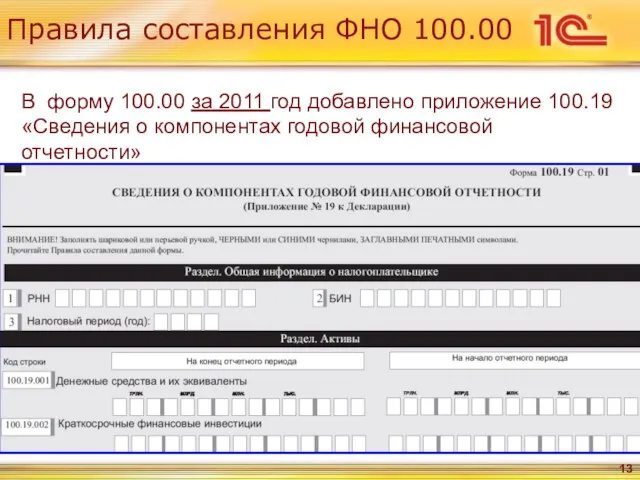

- 13. Правила составления ФНО 100.00 В форму 100.00 за 2011 год добавлено приложение 100.19 «Сведения о компонентах

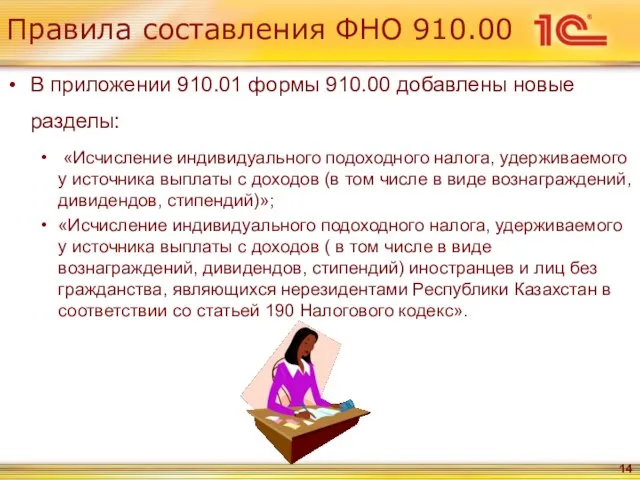

- 14. Правила составления ФНО 910.00 В приложении 910.01 формы 910.00 добавлены новые разделы: «Исчисление индивидуального подоходного налога,

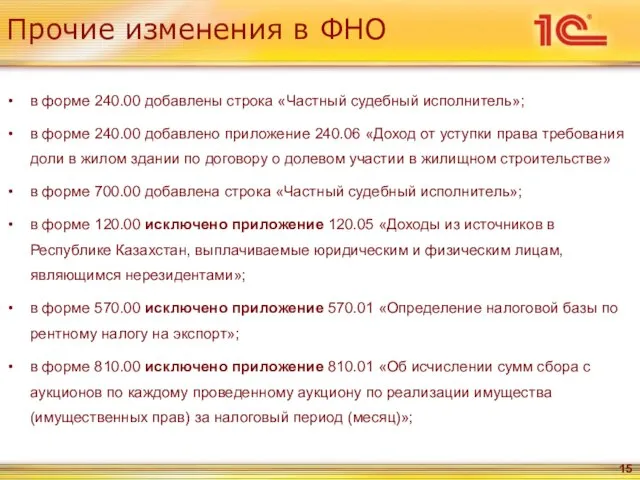

- 15. Прочие изменения в ФНО в форме 240.00 добавлены строка «Частный судебный исполнитель»; в форме 240.00 добавлено

- 17. Скачать презентацию

Слайд 3в большинство ФНО внесены изменения и дополнения уточняющего характера;

в отдельных формах исключены

в большинство ФНО внесены изменения и дополнения уточняющего характера;

в отдельных формах исключены

Слайд 4Изменения штрих-кода в ФНО на 2011 г

2011

2010

9

1

Изменения штрих-кода в ФНО на 2011 г

2011

2010

9

1

Слайд 5Основные изменения в ФНО на 2011 г

Внесены изменения и дополнения уточняющего характера

Основные изменения в ФНО на 2011 г

Внесены изменения и дополнения уточняющего характера

Слайд 6Правила составления ФНО 200.00

Форма 200.00 «Декларация по ИПН и социальному налогу»

пп.2)

Правила составления ФНО 200.00

Форма 200.00 «Декларация по ИПН и социальному налогу»

пп.2)

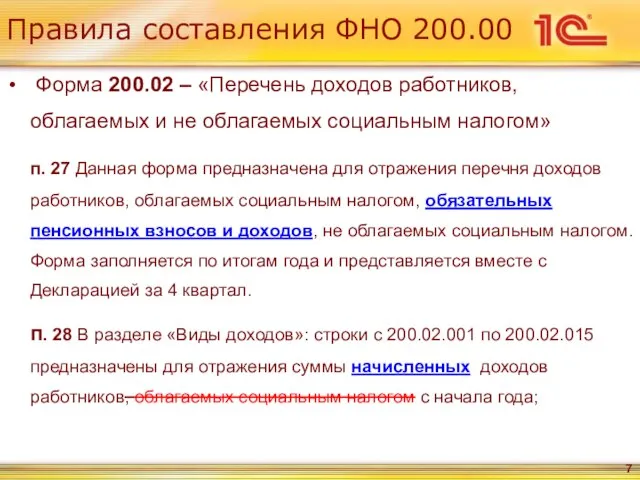

Слайд 7Правила составления ФНО 200.00

Форма 200.02 – «Перечень доходов работников, облагаемых и

Правила составления ФНО 200.00

Форма 200.02 – «Перечень доходов работников, облагаемых и

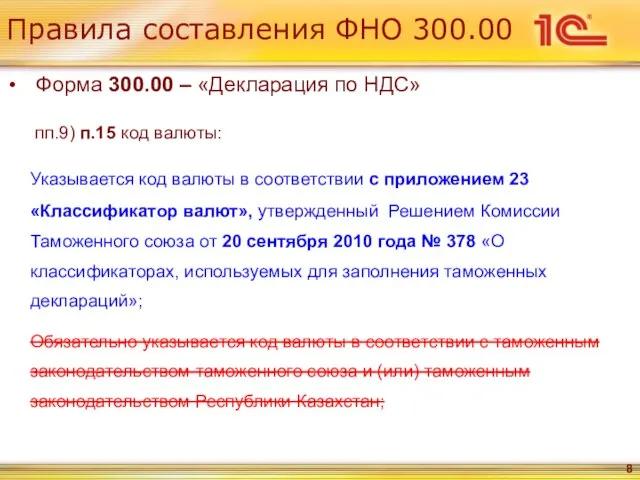

Слайд 8Правила составления ФНО 300.00

Форма 300.00 – «Декларация по НДС»

пп.9) п.15

Правила составления ФНО 300.00

Форма 300.00 – «Декларация по НДС»

пп.9) п.15

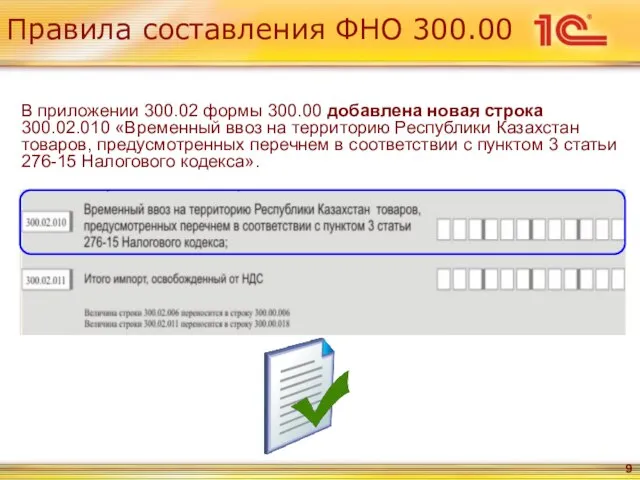

Слайд 9Правила составления ФНО 300.00

В приложении 300.02 формы 300.00 добавлена новая строка 300.02.010

Правила составления ФНО 300.00

В приложении 300.02 формы 300.00 добавлена новая строка 300.02.010

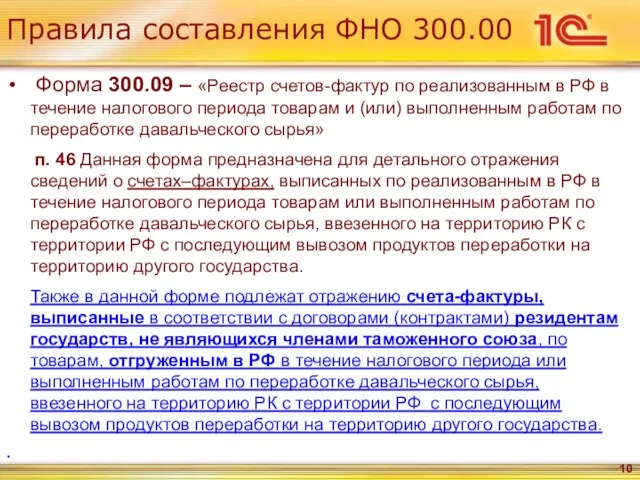

Слайд 10Правила составления ФНО 300.00

Форма 300.09 – «Реестр счетов-фактур по реализованным в

Правила составления ФНО 300.00

Форма 300.09 – «Реестр счетов-фактур по реализованным в

Слайд 11Правила составления ФНО 300.00

Форма 300.09 пп 2) п 51 В разделе

Правила составления ФНО 300.00

Форма 300.09 пп 2) п 51 В разделе

Слайд 12Правила составления ФНО 300.00

Форма 300.09 пп 6) п 51 В разделе

Правила составления ФНО 300.00

Форма 300.09 пп 6) п 51 В разделе

Слайд 13Правила составления ФНО 100.00

В форму 100.00 за 2011 год добавлено приложение 100.19

Правила составления ФНО 100.00

В форму 100.00 за 2011 год добавлено приложение 100.19

Слайд 14Правила составления ФНО 910.00

В приложении 910.01 формы 910.00 добавлены новые разделы:

«Исчисление

Правила составления ФНО 910.00

В приложении 910.01 формы 910.00 добавлены новые разделы:

«Исчисление

Слайд 15Прочие изменения в ФНО

в форме 240.00 добавлены строка «Частный судебный исполнитель»;

в форме

Прочие изменения в ФНО

в форме 240.00 добавлены строка «Частный судебный исполнитель»;

в форме

Мои права и обязанности

Мои права и обязанности Версальско- вашингтонская система

Версальско- вашингтонская система Татьяна Сигаловская

Татьяна Сигаловская МБДОУ д/с «Колосок» села Березовка 1-я

МБДОУ д/с «Колосок» села Березовка 1-я Прощай,Азбука!

Прощай,Азбука! 1С:Предприятие 8. Управление сервисным центром

1С:Предприятие 8. Управление сервисным центром Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск

Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Судебная экспертиза

Судебная экспертиза Презентация на тему Краснодарский край город Армавир

Презентация на тему Краснодарский край город Армавир  Москва

Москва Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С

Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С Гармония в разнообразии: представление о психологических различиях между людьми

Гармония в разнообразии: представление о психологических различиях между людьми Святая мать добром спасет

Святая мать добром спасет Праздник Великой Масленицы в Туранском доме культуры

Праздник Великой Масленицы в Туранском доме культуры Итоги участия в региональном конкурсе исследовательских работ

Итоги участия в региональном конкурсе исследовательских работ Школы менеджмента

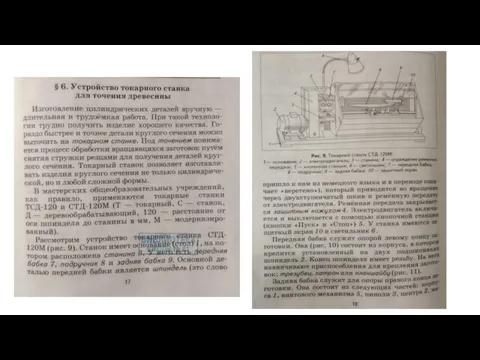

Школы менеджмента Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Instruction Manual LX-LC200 toyota ANDROID INTERFACE

Instruction Manual LX-LC200 toyota ANDROID INTERFACE Презентация на тему: Тренажёр «Английский – с ветерком»

Презентация на тему: Тренажёр «Английский – с ветерком» Мобильная энергия города Get Energy

Мобильная энергия города Get Energy Lara wird

Lara wird Портрет одного слова

Портрет одного слова Международные правовые документы

Международные правовые документы Бизнес-акселератор Деловая Сибирь

Бизнес-акселератор Деловая Сибирь Управляем многоквартирным домом правильно!

Управляем многоквартирным домом правильно! System of government of Lebanon

System of government of Lebanon 21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»

21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»